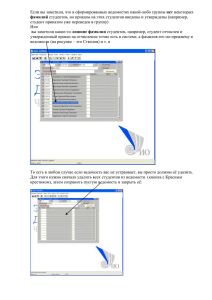

Учет материалов на складе и в бухгалтерии

реклама

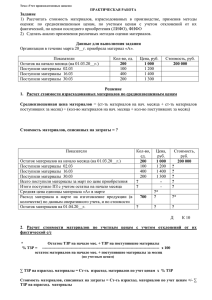

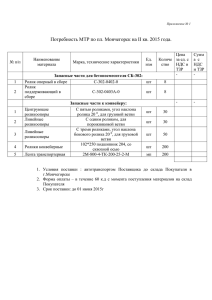

УЧЕТ МАТЕРИАЛОВ Производственные запасы - это ТМЦ, используемые при изготовлении продукции, для управленческих нужд организации (вспомогательные материалы, топливо, запасные части). Материалы целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость изготовленной продукции. Группы ПЗ: 1) Сырье и основные материалы—пз, из которых изготовляют ГП и образующие их материальную основу; 2) Покупные полуфабрикаты — в изготовлении продукции выполняют такую же роль, как и основные материалы, приобретаются у поставщиков; 3) Топливо - нефтепродукты (ДТ, керосин, бензин) и смазочные материалы, предназначенные для эксплуатации транспортных средств, технолог нужд производства, выработки энергии и отопления. 4) Тара и тарные материалы 5) Запасные части 6) Прочие материалы (возвратные отходы производства)- остатки материалов полностью или частично утратившие потребительские свойства исходных материалов (опилки, стружка); отходы неисправимого брака; полученные от выбытия ОС (металлолом, утильсырье). 7) Материалы, переданные в переработку на сторону 8) Строительные материалы 9) Инвентарь и хоз принадлежности - используются в качестве средств труда не более 12 мес. независимо от стоимости или срок использования превышает 12 мес. и стоимостью до 30 БВ). 10) Специальная оснастка и специальная одежда - специальный инструмент, приспособления, специальное оборудование и спец одежда (инструменты, пресс-формы, столы, стулья, шкафы, портьеры, телефонные аппараты, противопожарный инвентарь, халаты, обувь, рукавицы, очки). Каждому наименованию, сорту, размеру используемых на предприятии ПЗ присваивают номенклатурный № и записывают его в номенклатуру (систематизированный перечень используемых на предприятии материалов). Если в номенклатуре указывается цена, то документ называют номенклатурой - ценником. Оценка. ПЗ принимаются к бухгалтерскому учету по фактической себестоимости, состоящей из покупной стоимости и затрат на их приобретение (ТЗР): • проценты по кредитам (до принятия материалов к учету); • информационные и консультационные услуги, связанные с приобретением материалов; • вознаграждения, уплаченные снабженческим организациям; • таможенные пошлины; • расходы на транспортировку, хранение, страхование и доставку материалов до места их использования, если они не включены в цену приобретения. Источники поступления ПЗ 1. За плату у юридических и физических лиц. ПЗ, приобретенные за инвалюту, пересчитываются по курсу НБ РБ, действующему на дату принятия ПЗ к бухучету. Если оплата производится в рублях, в сумме, эквивалентной иностранной валюте, до принятия материалов к бухгалтерскому учету возникают суммовые разницы (+,-). 2. ПЗ изготовлены самим предприятием 3. В качестве вклада учредителей в уставный капитал организации 4. Безвозмездное получение, по договору дарения Оценка материалов Фактические затраты на приобретение, без НДС фактические затраты на изготовление стоимость, согласованная учредителями текущая рыночная стоимость на дату принятия к бухгалтерскому учету (под текущей рыночной 2 стоимостью понимается сумма денежных средств, которая может быть получена в результате реализации указанных активов). 5.Получение МЦ по договорам, стоимость активов, переданных организацией предусматривающим исполнение обязательств (оплату) неденежными средствами 6. При инвентаризации как неучтенные объекты текущая рыночная стоимость (излишки) Исчисление фактической c/c заготовления материалов требует затрат труда и времени, поэтому текущий учет МЦ могут вести по учетным ценам (средним покупным ценам, по плановой с/с), а отклонения фактической себестоимости материалов от учетных цен - на отдельных счетах по группам материалов (15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов»). Формирование фактической с/с материалов оговаривается в учетной политике предприятия. Учет материалов на складе и в бухгалтерии На каждый номенклатурный номер материала открывается карточка складского учета. Количественный учет в карточке осуществляется на основании документов по приходу и расходу материалов в день совершения операций. После каждой записи выводится остаток. Дальнейший порядок обработки карточек зависит от особенностей производства и от выбранного варианта складского учета материалов. 1. Количественно-суммовой метод учет материалов на складе (устаревший способ, менее удобный) используется, если номенклатура материалов на предприятии небольшая. Учет материалов ведется в оборотной ведомости в количестве и сумме (остаток начальный, приход, расход и остаток конечный). В конце месяца данные оборотной ведомости (отчеты МОЛ о движении МЦ в количественно-суммовом выражении) сравниваются с данными ведомости №10. 2. Оперативно-бухгалтерский (сальдовый) метод учета материалов (является прогрессивным в условиях ручной обработки информации) - на складах ведется только количественно - сортовой учет движения материалов. При сальдовом методе бухгалтер не реже 1 раза в неделю проверяет на основании документов по приходу и расходу материалов правильность записей в карточках и ставит свою подпись в колонке «контроль» карточки. После этого бухгалтер принимает первичные документы по приходу и расходу по реестру сдачи документов. По окончании месяца кладовщик из карточек складского учета переносит в Ведомость остатков материалов на складе все остатки материалов по каждому номенклатурному № в количестве. Ведомость выдается кладовщику за день до окончания месяца, а 1-го числа возвращается в бухгалтерию. Бухгалтер таксирует материалы, и выводят остатки материалов по складам в суммовом выражении. В бухгалтерии учет ведется только в суммовом выражении в ведомости №10, поэтому сальдовая ведомость обеспечивает связь складского учета с бухгалтерским. Остатки по складам в сальдовой ведомости должны равняться остаткам ведомости №10. При автоматизированном учете (электронная картотека) - ежедневно составляют машинограммы - ведомости движения и остатков материалов. Учет материалов в бухгалтерии. Первичные документы по приходу и расходу 3 материалов в бухгалтерии проверяются на наличие реквизитов, подписей, арифметические подсчёты. Затем документы обрабатываются: приходные ордера сверяются с ТТН, ТН; приходные ордера, акты приёмки, ЛЗК, требования таксируются и группируются по складам, субсчетам, группам; итоги подсчётов этих документов записываются в накопительные ведомости синтетического учёта материалов (ведутся отдельно по складам, по приходу и расходу по фактической себестоимости или учетным ценам). Итоговые данные ведомостей движения материалов ежемесячно переносят в вед. №10. Предприятия также могут составлять ведомость распределения материалов (РТ-1), в которой указывают корреспондирующие счета и субсчета по каждому направлению расхода материалов (в стоимостной оценке). В ведомости указывают ТЗР или отклонения между покупной стоимостью материалов и их учетной ценой. При автоматизированном учете все учетные регистры составляются при помощи ВТ. Применение организацией программ автоматизации должно обеспечить формирование оборотной ведомости движения материалов по номенклатурным № в разрезе складов; ведомости расхода материалов. Ведомость № 10 “Движение материальных ценностей” (в денежном выражении) является основным регистром, отражающим движение ТМЦ (3 раздела и 2 справки). Раздел 1 «Движение МЦ в (денежном выражении) (по учётным ценам)» обеспечивает контроль за сохранностью материалов по местам их хранения. Заполняется на основании накопительных ведомостей по приходу и расходу без разбивки по счетам и учётным группам, т.е. в целом по каждому складу. - Остаток на начало месяца (из вед. № 10 за прошлый месяц); - Поступило и выбыло за месяц по каждому складу по учетным ценам; - Остаток на конец месяца (остаток на начало + поступило – выбыло), остаток сверяется с остатком на конец месяца по сальдовой ведомости остатков материалов. Раздел 2 «Поступление материалов на общезаводские склады и остаток по предприятию – по синтетическим счетам и учетным группам». В разделе 2 отражаются: - поступление и остатки материалов в разрезе синтетических счетов материалов - по учетным ценам и по фактической себестоимости; - показатели для расчета сумм и процентов ТЗР или отклонений фактической с/с от плановых цен по группам материалов %ТЗР= сумма ТЗР --------------------------------------------------х 100 остаток + поступление по учетным ценам Раздел 3 « Расход и остаток на конец м-ца – по синтетическим счетам»: 1. На основании реестров по расходу материалов записывается расход материалов с разбивкой по счетам (10\1, 10\2 и т.д.). 2. Подсчитываются итоги расхода по учетным ценам 3. Рассчитывается ТЗР на израсходованные материалы: ∑ ТЗР на израсходованные материалы = израсходованные материалы по уч ценам х процент ТЗР 4 4. Подсчитывается фактическая себестоимость израсходованных материалов Фактическая себестоимость израсходованных материалов = стоимость материалов по учетным ценам + ∑ ТЗР на израсходованные материалы 5. Подсчитывается остаток материалов на конец месяца по учетным ценам и по фактической себестоимости Справка 1 «Слагаемые фактической себестоимости поступивших материальных ценностей согласно журналам-ордерам»: из журналов-ордеров 6,7,10\1,13 заносится фактическая себестоимость поступивших материалов по учетным группам: Д 10 К 60 из ж/о 6; Д 10 К 71 из ж/о 7; Д 10 К 20 , 28 из ж/о 10/1; Д 10 К 91 из ж/о 13. Инвентаризация ПЗ (регламентируется Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Минфина РБ от 30.11.2007, №180) проверка и документальное подтверждение фактического наличия материалов, правильности хранения, выявление отклонений от учетных данных и принятие решений по внесению изменений в данные бухгалтерского учета. Цель инвентаризации: установить соответствие фактического наличия МЦ данным бух учета. Проводится не менее 1 раза в год (перед составлением годового отчета). Руководителем издается приказ, в котором назначены члены комиссии и установлены сроки проведения инвентаризации. Перед началом инвентаризации, МОЛ письменно подтверждают, что документы оформлены и сданы в бухгалтерию и, что неоприходованных или несписанных материалов за ними не числится. Инвентаризация проводится в порядке расположения ценностей в данном помещении. Сведения о фактическом наличии материалов заносятся в инвентарные описи (в 2х экз.) На последней странице описи – отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку. Описи подписываются членами инвентаризационной комиссии и МОЛ. На основании инвентаризационных описей для выявления результатов инвентаризации бухгалтер составляет сличительные ведомости. В них заносят те МЦ, по которым имеются расхождения (МОЛ дают письменные объяснения о причинах недостачи или излишков). Независимо от причин возникновения, все недостачи относят на счет 94 «Недостачи и потери от порчи ценностей» (А) по фактической с/с. В учете отражаются записи: По результатам инвентаризации выявлена недостача Д 94 К10 Сумма недостачи увеличена на величину НДС, рассчитанного от стоимости недостающих ценностей. Начислен НДС в бюджет Д 94 К 68 Списана недостача в пределах норм естественной убыли по фактической с/с Д 20,26 К94 Списана недостача при наличии конкретных виновников. Произведен начет на МОЛ в сумме, подлежащей взысканию Списана недостача при отсутствии виновников в недостаче ценностей Д 73/2 К94 Списана недостача ценностей, утраченных в результате стихийных бедствий или иных форс-мажорных обстоятельств Д 99 К 94 По результатам инвентаризации выявлены излишки Д 10 К 90 Д 90 К 94 5