Самомтоятельная работа по дисциплине: «Финансовый менеджмент» -

реклама

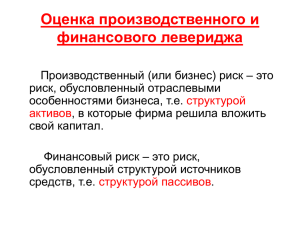

Самомтоятельная работа по дисциплине: «Финансовый менеджмент» - изучить материал по теме «Управление факторами формирующими прибыль предприятия» и ответить на тестовые задания. Тема 5: «Управление факторами, формирующими прибыль предприятия». 1. Состав и формирование прибыли предприятия. 2. Прибыль от продаж и факторы на нее влияющие. 3. Критическая выручка от продаж. Операционный леверидж. 5. Финансовый леверидж. 1. Прибыль представляет собой превышение доходов над расходами или разницу между имущественным состоянием предприятия на конец и начало отчетного периода. Функции прибыли: 1) прибыль является критерием и показателем эффективности деятельности предприятия; 2) прибыль является основным источником собственного капитала, обновления основных фондов, социальных благ (стимулирующая ф-ция); 3) прибыль является источником доходов различных уровней. Состав прибыли: 1. В соответствии с формой I 2 «Отчет о прибылях и убытках» первый вид прибыли — валовая прибыль. Это разность между нетто-выручкой от продажи товаров, продукции, работ, услуг (т. е. выручкой за вычетом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, работ, услуг. 2. Если валовую прибыль уменьшить на сумму коммерческих и управленческих расходов, появляется второй вид прибыли под названием «прибыль от продаж». К коммерческим расходам относятся, в частности, расходы на тару и упаковку изделий на складах готовой продукции, расходы по доставке продукции на транспортные средства, комиссионные сборы, уплачиваемые организация м — продавцам продукции, расходы по содержанию помещений для хранения продукции в местах ее реализации и другие аналогичные расходы. Управленческие, или общехозяйственные, расходы — это, в частности, административноуправленческие расходы, расходы на содержание общехозяйственного персонала, не связанного с производственным процессом, но связанного с управлением производством, амортизационные отчисления на полное восстановление основных средств управленческого и общехозяйственного назначения и расходы по их ремонту, арендная плата за помещения общехозяйственного назначения, расходы по оплате информационных, аудиторских и консультационных услуг, а также другие аналогичные по назначению расходы. 3. Следующий вид прибыли носит название «прибыль до налогообложения» (балансовая) . Прибыль до налогообложения формируется следующим образом. Отправной точкой является прибыль от продаж. К ней прибавляются операционные и внереализационные доходы, и из нее вычитаются операционные и внереализационные расходы. Результат и дает величину прибыли до налогообложения. Некоторые важнейшие элементы операционных доходов: проценты к получению, т.е. проценты, полученные за предоставление в пользование денежных средств предприятия, а также проценты за использование банком денежных средств, находящихся на счете предприятия в этом банке; поступления, связанные с предоставлением за плату во временное пользование активов предприятия, а также прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности; поступления от продажи активов; прибыль, полученная в результате совместной деятельности. Некоторые важнейшие элементы операционных расходов: налоги, относимые на финансовые результаты; проценты к уплате, т.е. проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств (кредитов, займов); расходы, связанные с предоставлением за плату во временное пользование активов предприятия, а также прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других предприятий; расходы, связанные с продажей активов; расходы, связанные с оплатой услуг, оказываемых кредитными организациями. Некоторые важнейшие элементы внереализационных доходов: штрафы, пени, неустойки за нарушение договорных обязательств, полученные предприятием; безвозмездно полученные активы; поступления в возмещение причиненных предприятию убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы. Некоторые важнейшие элементы внереализационных расходов: налоги, относимые на финансовые результаты деятельности предприятия (налог на имущество, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений и др.); штрафы, пени, неустойки за нарушение условий договоров, уплачиваемые предприятием; услуги. возмещение причиненных предприятием убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, и других долгов, нереальньих для взыскания; курсовые разницы. Традиционно величину прибыли до налогообложения (балансовой прибыли) принято рассматривать как один из обобщающих показателей финансового состояния предприятия в том периоде, в отчетности которого она отражена. В этой связи попробуем классифицировать операционные и внереализационные доходы и расходы, входящие в состав этой прибыли, с точки зрения правильности отражения в них реальных финансовых результатов деятельности предприятия в отчетном периоде. Названные доходы и расходы по признаку причин и времени их формирования можно разделить на следующие группы: 1. доходы и расходы, являющиеся результатом основной деятельности, в том числе деятельности данного отчетного периода. 2. доходы и расходы, являющиеся результатом других видов деятельности предприятия, в том числе в данном отчетном периоде. 3. доходы и расходы, не зависящие от какого бы то ни было вида деятельности предприятия, но включаемые в расчет его финансового результата. 4. Чистая прибыль получается в результате корректировки прибыли от обычной деятельности на сальдо чрезвычайных доходов и расходов. Понятие «чистая прибыль» всегда существовало, и величина ее всегда использовалась для оценки ряда важнейших показателей финансового состояния предприятий. Этапы планирование прибыли: 1. Планирование объема продаж. 2. Производственное планирование. 3. Планирование производственной себестоимости. 4. Определение прибыли от реализации продукции. 5. Планирование валовой прибыли. 2. Прибыль от продаж — это разность между выручкой от продаж и затратами на проданную продукцию. Очевидно, что если мы хотим увеличивать прибыль от продаж, надо либо увеличивать выручку, либо снижать затраты, либо делать одновременно и то, и другое. Существует взаимозависимость между выручкой и затратами, которая может привести к обратному результату — например, рост выручки сопровождается ростом затрат, или увеличение натурального объема продаж вызывает снижение цен и т. д. Поэтому центральным моментом управления прибылью от продаж является оценка результатов совокупного воздействия всех факторов на ее динамику. Введем следующие обозначения для формализации совокупности факторов: В — выручка от продаж; Ц — цена единицы реализуемой продукции; Н — объем продаж в натуральных измерителях; С — затраты на реализованную продукцию (включая управленческие и коммерческие расходы); С1 — переменные затраты в составе «С»; С2 — постоянные затраты в составе «С»; П — прибыль от продаж. Тогда П=В-С=Ц*Н-С1-С2 Из приведенной формулы ясно видны все факторы, увеличивающие или уменьшающие прибыль от продаж, но не видна их взаимозависимость друг от друга. Например, в большинстве случаев практически невозможно одновременно повышать цены и увеличивать объем продаж в натуральных измерителях. Как правило, рост первого сомножителя сопровождается снижением второго, и наоборот. Если условия спроса на продукцию предприятия позволяют наращивать натуральный объем продаж, то его увеличение приводит к пропорциональному росту переменных затрат, т.е. одного из факторов, уменьшающих прибыль от продаж. Внимание! Лишь при правильном делении затрат на переменные и постоянные возможны достоверные выводы о характере и степени изменения величины прибыли от продаж. Переменные затраты прямо зависят от изменений объема производства или реализации в натуральных измерителях. для постоянных затрат такая зависимость отсутствует, вплоть до того, что если предприятие временно прекратило свою деятельность, постоянные затраты могут сохраниться, хотя переменные при этом будут равны нулю. Точнее было бы называть эти группы затрат условно-переменными и условно-постоянными. Условность определяется двумя обстоятельствами: а) практически ни один вид переменных затрат не изменяется прямо пропорционально объему в натуральных измерителях. Темпы их изменения могут быть выше или ниже соответствующих темпов изменения натурального объема. Такое несоответствие динамики объясняется разными причинами. Например, затраты на сырье и материалы — наиболее типичный элемент переменных затрат. Они растут вместе с ростом натурального объема производства и продаж и в этих пределах — пропорционально последнему. Однако одновременно могут изменяться цены на приобретение сырья и материалов, что нарушает пропорциональность зависимости; б) любая классификация затрат, являющихся постоянными или переменными, не может быть универсально пригодной для всех предприятий и даже для разных периодов деятельности одного и того же предприятия. Одни и те же виды затрат в одних условиях ведут себя как переменные, в других — как постоянные. Внимание! В каждом отдельном периоде на предприятии необходимо сделать выборку по данным первичного учета тех затрат, которые в следующем периоде будут носить характер переменных или постоянных. Исходя из сумм этих базисных затрат обоснованно определяется их изменение (или отсутствие изменения) в следующем периоде, а следовательно, и величина прибыли от продаж. Имея точные исходные данные, можно не только определить прибыль от продаж с учетом изменения факторов, формирующих ее, но и проследить закономерности динамики. Влияние переменных затрат на прибыль от продаж. Изменим теперь в исходных данных соотношение переменных и постоянных затрат при сохранении их общей суммы. Известно, что названное соотношение на практике значительно различается в зависимости от отраслевой принадлежности предприятия и конкретных условий его деятельности. Очевидно, что если меняется лишь соотношение переменных и постоянных затрат при сохранении всех остальных исходных данных, это изменит прибыль от продаж только в двух из четырех приведенных выше ситуациях — «б» и «г». В остальных ситуациях переменные затраты не являются фактором изменения прибыли. 3. Существует привычное и знакомое понятие «критический объем реализации», или «точка безубыточности». Так именуется минимально необходимая выручка от продаж, позволяющая предприятию компенсировать за счет нее все переменные и постоянные затраты при нулевой прибыли. Мд Вк Ц Прз Вк — критический объем реализации. Одним из самых доступных методов управления предпринимательской деятельностью является операционный анализ, осуществляемых по схеме «ИЗДЕРЖКИОБЪЕМ ПРОДАЖ-ПРИБЫЛЬ». Данный метод позволяет выявить зависимость финансового результата производственно-торговой деятельности от изменения цены, издержек, объема производства, и сбыта продукции, товаров, работ и услуг. Результаты такого внутреннего (операционного) анализа составляют коммерческую тайну предприятия. Операционный анализ позволяет решить следующие задачи: o Оценка прибыльности производственно-торговой организации; o Прогноз рентабельности работы предприятия на основе показателя «Запас финансовой прочности»; o Оценка предпринимательского риска, связанного с деятельностью предприятия; o Выбор оптимального пути выхода из кризисного состояния; o Оценка результатов начального периода функционирования нового предприятия или прибыльности инвестиций в модернизацию производства; o Разработка наиболее выгодной для предприятия ассортиментной политики. Основные элементы операционного анализа: - критический объем производства (реализации) продукции; - порог рентабельности; - запас финансовой прочности; -маржинальный доход. Мд= В-Прз Мд- маржинальный доход. В финансовом менеджменте операционный анализ тесно связан с понятием производственного рычага (натурального и ценового) –– левериджа. Проявление механизма операционного левериджа имеет ряд особенностей. 1. Положительное воздействие операционного левериджа начинает проявляться только после того, как предприятие преодолело точку безубыточности операционной деятельности. (Предприятие обязано возмещать свои постоянные затраты независимо от объемов производства, поэтому, чем выше сумма постоянных затрат и коэффициент операционного левериджа, тем позже оно достигнет точки безубыточности.) 2. После преодоления точки безубыточности, чем выше коэффициент операционного левериджа, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объемы реализации продукции. (Чем выше коэффициент операционного левериджа, тем более высокими темпами возрастает прибыль). 3. Наибольшее положительное воздействие операционного левериджа достигается в поле, максимально приближенном к точке безубыточности. 4. Механизм операционного левериджа имеет и обратную направленность – при любом снижении объема реализации в еще большей степени будет уменьшаться размер прибыли. 5. Эффект операционного левериджа стабилен только в коротком периоде. (Т.к. постоянные затраты остаются неизменными только на протяжении короткого периода времени.) Как только при наращении объемов реализации происходит скачок постоянных затрат, предприятие рассчитывает новую точку безубыточности и меняется коэффициент операционного левериджа. 2. Любое предприятие нуждается в источниках средств, чтобы финансировать свою деятельность. Привлечение того или иного источника средств связано с определенными затратами (акционерам – дивиденды, банкам – проценты). Общая сумма средств, которую необходимо уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему, называется ценой капитала. Управление пассивами на предприятии также можно организовать традиционными методами: т.е. управлять отдельными статьями пассива (рассмотрел в своей работе «Финансовое управление фирмой» В.И. Терехин). Но одним из основных механизмов управления пассивами является финансовый леверидж. Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала; т.е. он представляет собой объективный фактор, возникающий с появлением заемных средств и позволяющий ему получить дополнительную прибыль на собственный капитал. 2. Выбрать один вариант ответа: 1. Выручка-нетто –– это: а) б) в) г) 2. а) б) в) г) 3. 1) 2) Выручка с учетом НДФЛ; Выручка с учетом НДС; Выручка без учета НДФЛ; Выручка без учета НДС. К управленческим расходам относится: Расходы на содержание общехозяйственного персонала, не связанного с производством; Арендная плата за помещения общехозяйственного назначения; Комиссионные сборы; Оплата информационных услуг. Соотнесите: Операционные доходы; а) прибыль от совместной деятельности; Внереализационные доходы. б) курсовые разницы; в) штрафы за нарушение договорных обязательств, полученные; г) поступления от аренды активов; д) % за предоставление денежных средств во временное пользование; е) поступления в возмещение убытков. 4. Составьте порядок этапов планирования прибыли: а) Планирование производственной себестоимости; б) Планирование валовой прибыли; в) Планирование объема продаж; г) Определение прибыли от реализации продукции; д) Производственное планирование. 5. Соотнесите: 1) условно-переменные затраты; а) арендная плата; 2) условно-постоянные затраты. б) заработная плата производственного персонала; в) заработная плата общехозяйственного персонала; г) амортизационные отчисления; д) расходы на сырье и материалы. 6. Операционный рычаг показывает: а) Какими темпами будут расти затраты при росте прибыли; б) Какими темпами будет расти прибыль при росте себестоимости; в) Какими темпами будет расти прибыль при росте выручки; г) Какими темпами будет расти выручка при росте себестоимости. 7. Маржинальный доход –– это: а) Разность между выручкой и переменными затратами; б) Разность между постоянными затратами и переменными; в) Разность между выручкой и постоянными затратами; г) Разность между выручкой и себестоимостью. 8. Леверидж –– это: а) Фактор, наибольшее изменение которого может привести к существенному изменению себестоимости; б) Фактор, наибольшее изменение которого может привести к существенному изменению прибыли; в) Фактор, наибольшее изменение которого может привести к существенному изменению постоянных затрат; г) Фактор, наибольшее изменение которого может привести к существенному изменению доходов.