редакцию

реклама

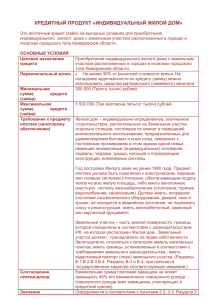

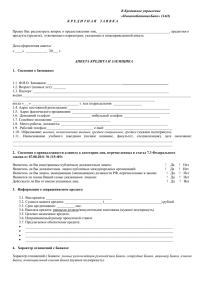

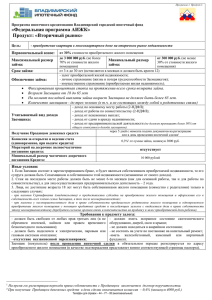

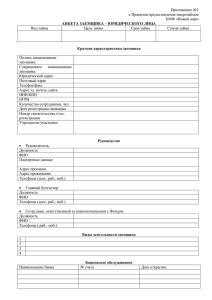

2 ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «АГЕНТСТВО ПО ИПОТЕЧНОМУ ЖИЛИЩНОМУ КРЕДИТОВАНИЮ» УТВЕРЖДЕНЫ Приказом Генерального директора № 07 от «01» марта 2004 года (с изменениями от 28.07.2004 г. №29-од, от 30.11.2004 г № 44/1-од, от 13.01.2005 №01-од, , от 27.12.2005 №67-од, от 30.04.2006 г. №20-од, от 10.08.2006 №49-од, от 22.06.2007 №56-од) Генеральный директор ________________ А.Н.Семеняка СТАНДАРТЫ ПРОЦЕДУРЫ ВЫДАЧИ ИПОТЕЧНЫХ КРЕДИТОВ (ЗАЙМОВ) Часть I. Москва, © ОАО «Агентство по ипотечному жилищному кредитованию» 3 ПРОЦЕДУРА ВЫДАЧИ ИПОТЕЧНЫХ КРЕДИТОВ (ЗАЙМОВ) Стандарты процедуры выдачи ипотечных кредитов (займов) разработаны и введены с целью установления единых правил и требований, предъявляемых к параметрам ипотечных кредитов (займов) при их выдаче и порядку их выдачи. Ипотечные кредиты (займы) выдаются физическим лицам, выступающим в качестве Заёмщиков, с соблюдением требований настоящих Стандартов. В качестве предмета для рефинансирования Агентством рассматриваются только те Ипотечные кредиты (займы, закладные), которые отвечают требованиям, предъявляемым к параметрам ипотечных кредитов (займов, закладных), и выданы в соответствии с настоящими Стандартами (Общая часть и Часть I Стандартов). Стандарты процедуры выдачи ипотечных кредитов (займов) включают: 1. Оценку платёжеспособности Заёмщика. 2. Проверку дохода Заёмщика. 3. Расчёт максимальной суммы кредита (займа). 4. Формы документов, применяемых при выдаче ипотечного кредита (займа). 1. Процедура оценки платежеспособности заемщика 1.1. Оценка платёжеспособности Заёмщика состоит из предварительной квалификации Заёмщика и оценки возможности выполнения принятых им на себя обязательств по возврату кредита (займа) и уплате начисленных процентов. 1.2. Заёмщиком может быть любое дееспособное физическое лицо, достигшее возраста 18 лет. Предельный срок денежного обязательства рассчитывается как наименьшая из величин: -не более 360 месяцев; - не более разницы между возрастом в 75 лет и возрастом Заемщика, при условии наличия заключенного договора (полиса) страхования (личного страхования) заемщика на весь период кредитования (заимствования). 1.3. Заёмщиков, т.е. лиц, обязанных по кредитному договору (договору займа), может быть несколько, в т.ч. и не состоящих между собой в родственных отношениях. Если супруг Заёмщика не является залогодателем, то он обязательно должен давать письменное нотариально удостоверенное согласие на передачу приобретаемого Жилого помещения в ипотеку. При заключении договора, влекущем возникновение ипотеки в силу закона, залогодателем обязательно должны выступать все или один из Заёмщиков. 1.4. Если Заемщиков несколько, то предельный срок кредита рассчитывается, исходя из разницы предельного и текущего возраста того заемщика, доля доходов которого составляет больше 80%. В противном случае, расчет ведется исходя из наименьшей разницы между предельными и текущими возрастами заемщиков . 1.5. Допустимыми подтверждёнными официально источниками получения дохода, которые будут учитываться при расчете максимально допустимой суммы кредита (займа), могут выступать: Заработная плата по основному месту работы, включая доход за сверхурочную работу и премии; Доход от работы за неполный рабочий день и по совместительству; Доход в виде дивидендов; © ОАО «Агентство по ипотечному жилищному кредитованию» 4 Доходы в виде процентов по вкладам и в виде постоянных, стабильных страховых выплат; Пенсионные выплаты и стипендии; Чистый доход в форме арендной платы; Субсидии, предоставляемые Заемщику субъектом Российской Федерации, которые включаются в его доход в усредненном размере (в расчете на весь период кредитования). При этом гарантии предоставления субсидий должны быть отражены в соответствующих документах (закон субъекта РФ, порядок предоставления субсидий и т.д.), утвержденных должным образом, и гарантирующие субсидирование в течение всего срока кредитования. Размер субсидий не может превышать 50 % от суммы аннуитетного платежа Заёмщика; документально подтверждённые расходы по приобретению дорогостоящих предметов (имущества) и недвижимости; иные документально подтвержденные доходы. 1.6. При подтверждении доходов пенсионеров, служащих и военнослужащих вместо предусмотренных Стандартами документов может предоставляться соответствующая справка по месту получения пенсий, денежного содержания и иных выплат при условии, что сумма кредита составляет от 30 до 40 % стоимости приобретаемого жилого помещения. При отсутствии или невозможности получения указанных справок, доход может рассчитываться, исходя из уровня среднего дохода в субъекте Российской Федерации для данной категории заемщиков согласно Единой тарифной сетки по должностям, занимаемым заёмщиком в последние шесть месяцев в субъекте получения дохода перед обращением за получением кредита. В случае получения указанной в настоящем пункте категорией граждан кредита (займа) в большем размере, подтверждение доходов осуществляется в общем порядке. Под военнослужащими в рамках настоящих Стандартов понимаются военнослужащие Вооруженных Сил Российской Федерации, внутренних войск Министерства внутренних дел Российской Федерации, Федеральной службы безопасности Российской Федерации, Государственной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, Федеральной службы железнодорожных войск Российской Федерации, других министерств и ведомств, в которых предусмотрена военная служба, в том числе военнослужащие, проходящие службу в составе подразделений вне мест постоянной дислокации либо в составе воинских частей, находящихся в соответствии с международными соглашениями за пределами территории Российской Федерации. 1.7. Платежеспособность Заемщика определяется величиной кредитного риска и максимально допустимым размером кредита (займа) на основании анализа собранной и документально подтвержденной информации о Заемщиках, исходя из коэффициента П/Д (Платеж/Доход) с учётом соотношения между суммой кредита (займа) и стоимостью залогового имущества (коэффициент К/З). Коэффициент П/Д (Платеж/Доход) - отношение ежемесячных расходов Заемщика по приобретаемому имуществу (включая ежемесячные платежи по кредиту (займу) и страхованию) к среднемесячному (за вычетом налоговых удержаний) доходу Заемщиков. Коэффициент К/З - соотношение между суммой кредита (займа) и стоимостью залогового имущества. 1.8. Коэффициент, определяющий платежеспособность Заемщика. © ОАО «Агентство по ипотечному жилищному кредитованию» 5 Для определения способности Заемщика выплачивать ипотечный кредит (заём) рассчитывается коэффициент П/Д: ежемесячные расходы Заемщика по кредиту (займу) (включая ежемесячные платежи по страхованию) Коэффициент П/Д = -----------------------------------------------------------------------------------------------сумма ежемесячных совокупных доходов Заемщика (за вычетом налоговых и иных удержаний) Предельное значение коэффициента П/Д устанавливается в зависимости от коэффициента К/З и дохода заемщика в следующих размерах: - если коэффициент К/З меньше или равен 50 % (0,5), значение коэффициента П/Д составляет 50 % (0,5); - если величина коэффициента К/З больше 50 % (0,5), применяется следующая таблица: Ежемесячный доход заемщика, указанный в прожиточных минимумах (ПМ) в расчете на 1-го члена семьи до 2,0 2,2 2,4 2,6 2,8 3,0 3,2 3,4 3,6 3,8 4,0 4,2 4,4 4,6 4,8 5,0 и более Значение коэффициента П/Д 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 ПМ – величина прожиточного минимума в субъекте РФ. Если в субъекте РФ нет утвержденной величины прожиточного минимума, в расчет принимается средняя величина ПМ по России. При наличии у заемщика обязательств по иным заемным средствам необходимо включать расходы по уплате ежемесячных платежей по ним в расчет коэффициента П/Д, т.е. в расходы заемщика. 1.9. Оценка предмета залога и земельного участка (если приобретается отдельно стоящий дом или коттедж для постоянного проживания, таунхауз) осуществляется по принятой кредитором методике с учётом требований Стандартов, предъявляемым к предмету залога (Общая часть Стандартов). © ОАО «Агентство по ипотечному жилищному кредитованию» 6 2. Проверка дохода Заёмщика производится следующим образом: 2.1. Проверка доходов индивидуальных предпринимателей Для исчисления дохода заёмщика – индивидуального предпринимателя, предоставляются следующие документы: 1. Копия налоговой декларации установленной формы для метода налогообложения, применяемого данным заёмщиком, за два (2) последних полных отчётных налоговых периодов с отметкой налогового органа о принятии ИЛИ 2. Копия налоговой декларации по налогу на доходы физических лиц установленного образца (форма 3-НДФЛ) за два (2) последних полных отчётных налоговых периодов с отметкой налогового органа о принятии ИЛИ 3. Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (далее по тексту - Книга учёта), заверенная подписью должностного лица налогового органа и скреплённая печатью налогового органа. Вместо Книги может быть представлена справка из налогового органа о полученном индивидуальным предпринимателем дохода согласно Книге учёта, заверенная подписью должностного лица налогового органа и скреплённая печатью налогового органа. Платёжеспособность заёмщика – индивидуального предпринимателя, рассчитывается с учётом дохода заёмщика, указанного в предоставленных копиях Налоговой декларации за два (2) последних полных налоговых периодов путём приведения данных к годовой базе; т.е. если отчетность поквартальная, то среднее арифметическое значение квартального дохода умножается на четыре (4) , если полугодовая – то на два (2). 2.2. Проверка доходов в виде дивидендов Заемщика, имеющего собственное дело. К Заемщикам, имеющим собственное дело, относятся лица, которым принадлежит не менее 25% участия в каком-либо предприятии. Предприятие должно реально функционировать (осуществлять прибыльную деятельность) в течение не менее последних 24 месяцев. Заемщик должен владеть такой долей участия в одном и том же предприятии в течение не менее последних 12 месяцев. Указанные лица, а также Заемщики, занятые собственным предпринимательством (индивидуальный предприниматель без образования юридического лица) и иной самостоятельной профессиональной деятельностью (частные нотариусы, детективы, охранники и т. д.), должны представить документы, подтверждающие устойчивость и жизнеспособность своего предприятия и/или того, что они могут и впредь получать доход, достаточный для погашения ипотечного кредита. Среднемесячный заработок (доход) предпринимателя, определяется следующим образом: 1. По индивидуальным предпринимателям, не осуществляющим выплаты наемным работникам, - путем деления суммы вмененного дохода за вычетом уплаченного за отчетный период единого налога на вмененный доход, с которого уплачен единый налог, на период (в месяцах), за который уплачен единый налог на вмененный доход. 2. По индивидуальным предпринимателям, осуществляющим выплаты наемным работникам, - путем деления величины, соответствующей разнице между суммой вмененного дохода, с которого уплачен единый налог, суммами уплаченного за отчетный период единого налога на вмененный доход, суммами, указанными индивидуальным предпринимателем в целях исчисления среднемесячного заработка наемных работников, на период (в месяцах), за который уплачен единый налог на вмененный доход. © ОАО «Агентство по ипотечному жилищному кредитованию» 3. 4. 5. 6. 7 Сведения о суммах, выплаченных индивидуальным предпринимателем наемным работникам, могут быть подтверждены «Расчетом по авансовым платежам по единому социальному налогу для организаций, индивидуальных предпринимателей, физических лиц, не признаваемых индивидуальными предпринимателями, производящих выплаты физическим лицам» с отметкой налогового органа, в котором отражены суммы дохода, начисленные наемным работникам. Для расчета платежеспособности заемщика, перешедшего на упрощенную систему, учитывается доход заемщика, указанный в Налоговой декларации за отчетный период, за вычетом уплаченного единого налога, деленный на количество месяцев в отчетном периоде. В иных случаях, доход предпринимателя, используемый для оценки кредитоспособности заёмщика и полученный в результате анализа предоставленных налоговых деклараций юридического лица, рассчитывается путем деления годовой суммы на 12. В случае, если предприниматель предоставляет форму 3 НДФЛ или иную установленную форму налоговой отчётности для физических лиц, среднемесячный доход рассчитывается путем деления годовой суммы на 12. 2.3. Доходы в виде процентов по вкладам и в виде постоянных, стабильных страховых выплат. Примерный список необходимых основных документов, представляемых лицом, имеющим регулярный доход в виде процентов по вкладам (может быть расширен первичным кредитором): 1) Договор о депозитном (срочном) вкладе; 2) Выписка со счета вклада до востребования о движении денежных средств за последние 12 месяцев; 3) Справка Банка о выплаченных процентах по вкладу; 4) Документ, подтверждающий уплату подоходного налога вкладчиком в связи с получением процентного дохода (при необходимости). Список необходимых основных документов, представляемых лицом, имеющим регулярный доход в виде страховых выплат (может быть расширен первичным кредитором): 1) Договор о страховании (страховой полис); 2) Правила страхования; 3) Документы, подтверждающие уплату страховых премий Страхователем страховой компании по Договору страхования (Полису); 4) Справка страховой компании о произведенных страховых выплатах; 5) Документ, подтверждающий уплату подоходного налога Страхователем в связи с получением указанного дохода (при необходимости). 2.4. Доход в форме арендной платы. Для подтверждения дохода в виде арендной платы должно быть представлено подтверждение получения дохода в форме арендной платы в виде оформленных в установленном законом порядке: договоров найма или аренды, заключенных Заемщиком и арендаторами за период не менее, чем за предыдущие и последующие 12 месяцев, документов, подтверждающих уплату Заемщиком налога при получении дохода в форме арендной платы, копии налоговой декларации, с отметкой налоговой инспекции, а также вновь заключенных договоров аренды, © ОАО «Агентство по ипотечному жилищному кредитованию» 8 документов, подтверждающих законность передачи в аренду вышеуказанного объекта недвижимости. Кроме того, Заемщик в данном случае должен представить дополнительно к стандартному комплекту документов, предоставляемому для оценки платежеспособности, следующие документы: - Правоустанавливающие документы на сдаваемый в аренду (наем) объект недвижимости, - Документы об отсутствии задолженности по оплате коммунальных услуг, - Договор аренды (найма) недвижимости, - Документы об оплате всех соответствующих налогов, связанных с получением дохода от сдачи в аренду недвижимости (при наличии) и всех других налогов подлежащих уплате собственником недвижимости, - Выписку из Единого Государственного Реестра Прав на недвижимое имущество об отсутствии обременений сдаваемого в аренду (наем) объекта недвижимости. В случае, когда чистый доход от аренды (найма) составляет более 50% от чистого совокупного дохода Заемщика, используемого для расчета суммы кредита, Заемщику необходимо осуществить страхование риска утраты и/или повреждения имущества (объекта недвижимости, сдаваемого в аренду) на сумму не ниже размера кредита (займа), увеличенного на 10%, с учетом требований законодательства РФ. 2.5. Пенсионные выплаты. Данные о пенсии могут использоваться, если подтверждено ее получение. Эксперту по андеррайтингу следует также установить, в течение какого срока Заемщик будет получать пенсию. 3. Расчет максимальной суммы кредита (займа) 3.1. Расчет максимальной суммы кредита (займа), который может быть выдан Заемщику, производится только на основе стабильного дохода, подтвержденного документами за последние шесть месяцев. Кредитор должен иметь основания предполагать, что Заёмщик будет продолжать получать адекватный доход в течение срока выплаты кредита (займа). 3.2. В совокупный доход Заемщика включаются доходы только тех лиц, которые являются солидарными Заемщиками по Кредитному договору (договору займа). Для рассмотрения заявления о выдаче кредита (займа) Заемщик должен представить паспорт или заменяющий его документ, копию страхового свидетельства государственного пенсионного страхования Заемщика копию военного билета для лиц мужского пола призывного возраста, а также документы о получении дохода. При этом в случае наличия трудового контракта (договора), устанавливающего более высокий уровень дохода заемщика возможно использование в расчетах среднемесячного дохода, указанного в данном контракте (при этом заемщик фактически должен получать такой доход за период не менее, чем 3 месяца до обращения за кредитом (займом)). 3.3. Соотношение между суммой кредита (займа) и стоимостью залогового имущества (Коэффициент К/З). К/З определяет максимальный размер кредита (займа), который может быть выдан Заемщику, исходя из стоимости предоставляемого обеспечения. К/З рассчитывается следующим образом: сумма кредита (займа) Коэффициент К/З = ----------------------------------------------------------------------------------------------стоимость заложенного недвижимого имущества Величина этого соотношения составляет не более 70 процентов и не менее 30% . © ОАО «Агентство по ипотечному жилищному кредитованию» 9 Расчетный коэффициент К/З целесообразно изменять в зависимости от следующих параметров Жилого помещения – предмета залога: Рекомендуемые Значения коэффициента К/З Квартиры в домах со значительно более высокой или низкой стоимостью одного квадратного метра по сравнению со средней стоимостью, сложившейся в регионе, или со значительно более высокой общей стоимостью квартир по сравнению с типовыми квартирами в регионе (например, квартиры в «элитных» домах, «малосемейках», домах гостиничного типа и др). <= 60% 4. Формы документов 4.1. При выдаче ипотечных кредитов (займов) Первичные кредиторы (Сервисные агенты, Региональные операторы) должны руководствоваться следующими формами документов, прилагаемых к настоящим Стандартам: Обязательные: 1. Кредитный договор – приложение № 4, 4.1 (к смешанному договору купли-продажи и ипотеки квартиры), 4.2 (к договору купли-продажи квартиры, влекущей возникновение ипотеки в силу закона), 4.3 (к договору долевого участия в строительстве жилого дома). 2. Договор займа – приложение № 5. 3. Договор об ипотеке Жилого помещения – приложение № 6. 3.1. Договор купли-продажи Жилого помещения (влекущий возникновение ипотеки в силу закона) – Приложение № 8.1. 4. Смешанный договор купли-продажи и ипотеки Жилого помещения - Приложение № 9. 5. Закладная – приложение № 7. 6. Перечень документов из кредитного дела заемщика – приложение № 14. 7. Отчёт об оценке предмета ипотеки – Приложение № 21. Рекомендательные: 1. Договор купли-продажи Жилого помещения – Приложение № 8. 1.1. Договор долевого участия – Приложение № 8.2. 1.2. Договор уступки прав – Приложение № 8.3. 4. Передаточный акт на квартиру – приложение № 18. 4.2. Требования к договорам, заключаемым при оформлении ипотечной сделки, определяются Общей частью Стандартов. При этом выдача ипотечных кредитов (займов) должна осуществляться путём заключения сделок с оформлением договоров в следующих формах: 1) Кредитный договор (Договор займа) – в простой письменной форме в виде единого документа, подписываемого сторонами. © ОАО «Агентство по ипотечному жилищному кредитованию» 10 2) Договор купли-продажи Жилого помещения (Договору участия в долевом строительстве, Договор уступки прав по Договору участия в долевом строительстве) – в простой письменной форме в виде единого документа, подписываемого сторонами. 3) Договор об ипотеке Жилого помещения (Смешанный договор купли-продажи и ипотеки Жилого помещения) - в письменной форме в виде единого документа, подписываемого сторонами, с обязательным нотариальным удостоверением сделки. 4) Договоры (полисы) (имущественного страхования) и (личного страхования) заёмщика - в простой письменной форме в виде единого документа, подписываемого сторонами. При необходимости заключения иных сделок оформление договоров осуществляется по формам, предусмотренным действующим законодательством, если только такая форма не предусмотрена Стандартами. 4.3. Если регистрируется ипотека в силу закона, то заключение впоследствии договора об ипотеке не требуется. © ОАО «Агентство по ипотечному жилищному кредитованию»