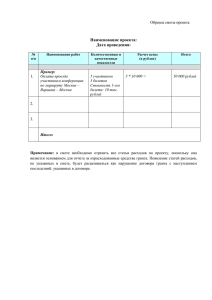

Приложение - РФФИ, компенсация трудозатрат

реклама

Приложение Ответы на вопросы с сайта РФФИ Компенсация трудозатрат http://www.rfbr.ru/rffi/ru/faq/o_1914522 Вопросы: 13. Просим разъяснить, что включает в себя вид расхода «Компенсация трудозатрат получателя (получателей) гранта», фигурирующий в Перечне допускаемых Российским фондом фундаментальных исследований расходов гранта, выделяемого победителям конкурса инициативных научных проектов? 14. Каким образом Организация может выдать наличные денежные средства Грантополучателю (физическому лицу), если он не состоит с Организацией в трудовых отношениях? 15. Является ли правомерной выплата «компенсации трудозатрат» Грантополучателям по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг? 16. В том случае, когда «компенсация трудозатрат» вознаграждение участникам проекта перечисляется на карту Руководителя проекта, что нужно предпринять Руководителю проекта при проведении выплат исполнителям проекта, чтобы избежать возможных претензий налоговых органов. 17. Обязана ли Организация по требованию Грантополучателя произвести единовременное перечисление всей суммы гранта на его личный счет (за вычетом компенсации расходов Организации в связи с реализацией Проекта) в целях более оперативного расходования указанных средств? Ответ: В Перечне допускаемых расходов содержится строка «Компенсация трудозатрат». Это часть гранта, которую получатель гранта (получатели гранта) использует для личных нужд. Получатель гранта (получатели гранта) отчитывается перед Фондом за расходование этих денежных средств одной строкой – «Компенсация трудозатрат получателей гранта» без указания на то, как были израсходованы эти средства (без детализации). Выплаты «Компенсации трудозатрат» производятся по поручению руководителя проекта. Поручение может быть следующего содержания: «Прошу выплатить мне часть гранта по Договору №___ от «__»_____2014 года на «Компенсацию трудозатрат получателей гранта». По своей природе эта выплата также является «возвратом» денежных средств со счета Организации собственнику этих средств – получателю гранта. Эта выплата не может быть произведена в рамках трудовых или гражданско-правовых отношений, т.к. организация не является заказчиком работ по Проекту, а оказывает услуги получателю гранта [см. ответы на общие вопросы]. Форма выплат определяется по соглашению получателя гранта и Организации с учетом возможностей Организации – перечисление на счет, указанный Руководителем проекта, выдача наличных. При согласии Организации выплаты могут быть произведены каждому из исполнителей проекта (выданы или перечислены), но только по поручению Руководителя проекта. Если выплата по статье «Компенсация трудозатрат» произведена Руководителю проекта, он имеет возможность распределить эти денежные средства между исполнителями Проекта по согласованию с ними (законодательно определено), или если он имеет такие полномочия от исполнителей решить этот вопрос единолично. Рекомендуется получить подтверждение от исполнителей Проекта двух обстоятельств: каждый согласен с распределением и получил денежные средства в соответствии с распределением. Форма подтверждения любая, например, протокол и/или расписка. Налог на доходы физического лица-получателя гранта, страховые взносы http://www.rfbr.ru/rffi/ru/faq/o_1914523 Вопросы: 18. Попадают ли средства, выплачиваемые организацией Грантополучателю как «Компенсация трудозатрат» под льготное налогообложение на доходы физических лиц (НДФЛ)? 19. Обязана ли Организация, предоставляющая условия для выполнения проекта, поддержанного Фондом, начислять и перечислять взносы в соответствующие внебюджетные страховые фонды согласно закону РФ №212 ФЗ от 24.07.2009 года (в действующей редакции) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» на произведенную выплату «компенсации трудозатрат» участникам гранта. Предусматривает ли «компенсация трудозатрат» (получателей) гранта Фонда, указанная в Перечне допускаемых Российским фондом фундаментальных исследований расходов гранта, выделяемого победителям конкурса инициативных научных проектов (утвержден бюро Совета Фонда 29 января 2014 г.) уплату страховых взносов? 20. Согласно условиям Фонда, Организация принимает на свой счет грант и осуществляет платежи и выдачу наличных денежных средств Грантополучателю в соответствии с Перечнем допускаемых расходов. Исходя из положений Ст.7 Федерального закона от 24 июля 2009 г. №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», сумма гранта является объектом обложения страховыми взносами. Однако согласно Ст.5 указанного Закона, ни Организация, ни Грантополучатель такими плательщиками не являются. Текст договора не содержит указание на передачу нашей Организации функций по уплате страховых взносов. В этой связи возникает вопрос, правомерны ли действия нашей Организации по уплате соответствующих взносов с сумм гранта? 21. Необходимо ли применять начисления и выплаты страховых взносов во внебюджетные фонды в связи с выплатой «компенсации трудозатрат» получателю гранта, не состоящему в трудовых отношениях с Организацией? 22. Возникает ли у Организации обязанность выплачивать страховые взносы в ПФР, ФФОМС, ФСС при выплате «компенсации трудозатрат» Грантополучателю? Если обязанность по уплате страховых взносов у Организации не возникает, то возникает ли такая обязанность лично у Грантополучателей? Если такая обязанность у Грантополучателя возникает, как она может быть реализована? 23. В Перечне допускаемых Фондом расходов гранта не перечислены расходы по оплате труда членов коллектива для выполнения работ по Проекту и начислению страховых взносов в государственные фонды (ПФР, ФОМС и ФСС). Допускает ли Фонд эти расходы в случае, когда работы по проекту производятся в рамках трудовых отношений между Грантополучателем и Организацией? Ответ: В соответствии с действующим законодательством, п.6 Ст.217 НК РФ грант, полученный физическим лицом (физическими лицами), освобождается от обложения налогом на доходы физического лица. В соответствии с п.1 Ст.5 Федерального закона от 24 июля 2009 года № 212-ФЗ, плательщиками страховых взносов являются лица, производящие выплаты и иные вознаграждения физическим лицам: организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями. Ст.7 Федерального закона от 24 июля 2009 года № 212-ФЗ устанавливает, что объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг. В зафиксированной в документах Фонда схеме отношений Фонда, Организации и получателя гранта [см. ответы на общие вопросы] Организация и получатель гранта в связи с выполнением Проекта не состоят в трудовых отношениях, получатель гранта также не выполняет работ в рамках гражданско-правовых договоров по заказу Организации. В отношениях между получателем гранта и Организацией «заказчиком» является получатель гранта. Выплаты, которые производит Организация получателю гранта – это «возврат» принадлежащих ему денежных средств. В силу приведенных выше законодательных норм обязательств по начислению и уплате страховых вносов в отношениях Организации и получателя гранта нет ни у одной из сторон. В отношениях Фонда и получателя гранта, если и существуют обязательства по начислению и уплате страховых взносов, то они могут существовать у Фонда, как у организации производящей выплаты в пользу физического лица, но не у получателя гранта. По мнению юристов, и у Фонда есть законные основания для того, чтобы не начислять и не уплачивать страховых взносов. В связи с этим Фонд не передавал «функции по уплате страховых взносов» Организациям. Полагаем, что выплаты страховых взносов, если они осуществляются Организацией в рамках отношений, оформленных документами Фонда, не могут быть признаны обоснованными. Если Организация по каким-то основаниям производит выплаты из денежных средств получателя гранта в рамках трудовых отношений (зарплата, премия) или по гражданскоправовым договорам, в которых Организация выступает в качестве заказчика работ, страховые взносы на эти выплаты должны начисляться и выплачиваться.