Модель управления портфелем облигаций

реклама

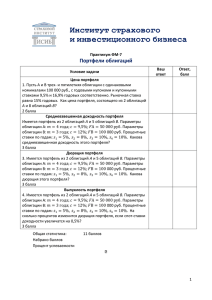

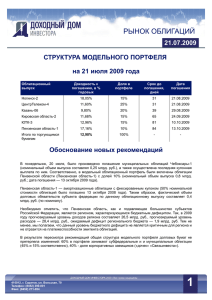

Модель управления портфелем облигаций Корытина И.С. студентка Института систем управления экономикой Московского государственного университета сервиса Вложения в облигации - один из самых консервативных видов инвестиций. Облигации являются долговыми обязательствами эмитента перед их держателем и приносят фиксированный купонный доход с последующей выплатой номинала при погашении. Портфель облигаций, принося прибыли выше обычных депозитных вкладов в твердых валютах, при этом является более надежным. Проблема управления портфелем облигаций является достаточно важной и сложной задачей. Рациональные способы решения этой проблемы требуют быстрой обработки достаточно больших объемов информации. Компьютер, который на первых этапах использовался для быстрого поиска информации, для графической визуализации различных данных, для вычисления различных вспомогательных функций и т.п., теперь должен все больше брать на себя расчеты по выработке окончательных рекомендаций по принятию решений. Все этапы принятия решений, которые могут быть формализованы и которые не требуют выбора человека, необходимо передать компьютеру. При создании соответствующей программы человек получит возможность освободиться от рутинных расчетов и сконцентрироваться на проблеме выбора факторов, которые может задавать только он. Реализация этой задачи требует четкой формализации, как самой задачи управления портфелем, так и подходов к ее решению. Проблема управления портфельными инвестициями включает в себя: 1) Выбор бумаг для инвестирования и суммы вкладываемых средств. 2) Определение оптимальной долевой пропорции между бумагами в структуре портфеля. 3) Определение стратегии и тактики хеджирования портфеля. 4) Оценка действительных результатов портфеля в терминах риска и доходности, их сравнение с показателями соответствующего эталонного портфеля. В работе представлена компьютерная модель, предназначенная для частичной автоматизации управления портфелем. Модель позволяет инвестору избавиться от долгих вычислений основных показателей рынка облигаций - модифицированной дюрации и выпуклости, доходности к погашению и приведённой стоимости, а также решает задачу иммунизации портфеля облигаций и позволяет инвестору оценивать эффективность управления[1]. Модель реализована в среде MathCAD на базе приложения MathConnex и представляет собой комплексное модульное решение. При необходимости в программу могут быть имплементированы дополнительные модули. Предполагается связь данной программы с системой Интернет-трейдинга для импорта котировок облигаций, входящих в портфель, а также для возможности инвестору просматривать очереди заявок на продажу и покупку по любому выбранному финансовому инструменту, вводить, редактировать и удалять свои заявки; получать разнообразные отчёты и т.д. На основании матрицы котировок бумаг, поступающих в программу из Интернета с помощью торговой системы, в первом блоке программы (рис. 1) портфель облигаций иммунизируется. Термин «иммунизация», впервые ввел Редингтон, используется для обозначения метода устранения процентного риска, основанного на точной балансировке ценового риска и риска реинвестирования. Иначе говоря, иммунизация – это техника управления пакетами облигаций, которая позволяет портфельному менеджеру быть относительно уверенным в получении ожидаемой суммы дохода. Когда портфель сформирован, он «иммунизируется» от нежелательных эффектов, связанных с будущими колебаниями процентных ставок. Рис. 1. Схема модели управления портфелем облигаций в рабочем окне MathConnex Иммунизация в модели достигается путем вычисления дюрации обещанных платежей и формирования на этой основе портфеля облигаций с одинаковой дюрацией. Такой подход использует преимущество того, что дюрация портфеля облигаций равна взвешенному среднему дюрации отдельных бумаг в портфеле. Дюрация облигации представляет собой некоторую меру процентного риска облигаций, мера средней зрелости потока платежей, связанных с облигацией. В срок равный дюрации облигаций инвестиция в облигацию (инвестиция в облигацию это стоимость облигации плюс, реинвестированные доходы от купонных выплат) иммунизирована (защищена) от изменений безрисковых процентных ставок, происходящих до первого купонного платежа. Дюрация вычисляется по следующей формуле: PV (C )t t i 1 (1) Dj P0 где PV(C) обозначает приведенную стоимость платежей, которые будут получены в момент времени t (приведенная стоимость вычислена с помощью ставки дисконтирования, равной доходности к погашению облигации); P0 обозначает текущий рыночный курс облигации; T – срок до погашения облигации. Одним из двух уравнений, задающих множество допустимых иммунизированных портфелей, является условие иммунизации первого порядка, обеспечивающее равенство дюрации портфеля и срока вложений инвестора: m w D j 1 j j T (2) Второе уравнение иммунизации носит характер бюджетного ограничения. Оно определяет невозможность открытия позиций, выходящих за рамки финансовых ресурсов инвестора, выделенных на формирование портфеля. Поэтому система уравнений, задающих множество решений задачи иммунизации, имеет вид: m w D j j 1 m w j 1 j j T , 1, w j 0, j 1, ... m , Dj PV (C ) i 1 t (3) t . P0 где m – число выпусков облигаций, обращающихся на рынке, j – порядковый номер выпуска, wj – доля вложений в облигации выпуска j в рыночной стоимости портфеля. На следующем этапе инвестору необходимо оценить эффективность иммунизированного портфеля. Все оценки эффективности управления портфелем основываются на сравнении доходностей, полученных инвестором при активном управлении портфелем, с доходностями, которые можно было бы получить при выборе другого подходящего альтернативного портфеля для инвестирования. Это объясняется необходимостью проводить оценки эффективности на относительной, а не на абсолютной основе. В качестве эталонного показателя (показателя для сравнения) могут выступать: заранее установленная минимальная процентная ставка; рыночная процентная ставка (например, LIBOR); рыночный индекс или их сочетание (например, FTSE 100); эффективность других институциональных инвесторов. Оценка эффективности управления портфелем облигаций в данной модели основывается на сравнении с индексом RCBI (Russian Corporate Bond Index). Предполагается, что архив значений индекса также поступает в нужный модуль программы с помощью системы Интернет-трейдинга. Модель управления использует способ оценки доходности портфеля облигаций путем сравнения с доходностями индекса облигаций за данный временной интервал. Производится сравнение, использующее пространственные выборки. В данном случае средние доходности и стандартные отклонения портфеля облигаций изображаются на графике (рис 2), а затем сравниваются с линией, проходящей через точку, соответствующую безрисковой ставке, и точку, соответствующую средней доходности и стандартному отклонению индекса облигаций, основанных на квартальных доходностях за данный временной интервал. Рис. 2. График положения оптимального и эталонного портфелей в соответствующий момент времени Как вариант оценки эффективности управления в модели используется апостериорная «альфа» портфеля, основанная на методе апостериорных характеристических прямых. Данный метод подразумевает использование парной линейной регрессии. Согласно этому методу избыточная доходность портфеля за данный период состоит из трех компонентов: «альфа» портфеля, премия за риск и случайная погрешность. Уравнение от этих трех компонентов рассматривается как регрессионное (рис 3), так как величины α и β предполагаются постоянными в данном временном интервале. Рис. 3. Определение «альфы» портфеля По вертикальной оси откладываются избыточные доходности портфеля облигаций, а по горизонтальной оси – избыточные доходности индекса облигаций. Таким образом, характеристическая линия подобна рыночной модели, за исключением того, что доходности портфеля и индекса рынка выражаются через превышение над безрисковой доходностью. Измерив доходности портфеля за некоторый интервал, необходимо определить, означают ли данные доходности высокоэффективное или же низкоэффективное управление. Для этого необходимо оценить уровень риска портфеля за данный временной интервал. Инвестор может оценивать два вида риска: рыночный риск портфеля, измеряемый с помощью «бета» портфеля, и общий риск портфеля, измеряемый его стандартным отклонением. Одной из мер эффективности управления портфелем, рассчитываемой в последнем блоке программы и построенной на принципе учета риска, является апостериорная альфа портфеля (это разность между средней доходностью портфеля и средней доходностью соответствующего эталонного показателя). Положительное значение величины «альфы» портфеля означает, что его средняя доходность превосходит доходность эталонного показателя, откуда можно сделать вывод об эффективности управления. Отрицательное значение показывает, что средняя доходность портфеля ниже, чем доходность эталонного показателя, следовательно, управление было неэффективным. Еще одной мерой эффективности управления портфелем, вычисляемой в программе, является коэффициент «доходность – изменчивость» (reward-to-volatility ratio, RVOL). Этот показатель эффективности иногда называют коэффициентом Трейнора. Этот коэффициент вычисляется как отношение избыточной доходности к рыночному риску и представляет собой наклон прямой, начинающейся в точке, соответствующей средней безрисковой ставке, и проходящей через точку (β портфеля; средняя доходность портфеля). Эталоном для сравнения является наклон SML (линия рынка ценных бумаг). Если значение RVOL превышает значение коэффициента наклона SML, то портфель располагается выше апостериорной SML и, следовательно, его эффективность выше эффективности рынка. Сравнивая две меры эффективности управления, основанных на апостериорной SML и RVOL, следует отметить, что их оценки эффективности управления портфелем будут всегда совпадать. Коэффициент «доходность – разброс» (reward-to-variability ratio, RVAR), его еще называют коэффициентом Шарпа, характеризует эффективность управления, используя эталоны, основанные на рыночной линии CML. Этот показатель измеряет доходность относительно общего риска портфеля, т.е. относительно стандартного отклонения доходности портфеля. Коэффициент Шарпа сравнивается с коэффициентом наклона CML. Если RVAR превосходит данное значение, то портфель лежит выше CML, что означает его большую эффективность по сравнению с рыночным портфелем и наоборот. В последнем блоке программы мы рассчитываем данные коэффициенты: Рис. 4. Определение показателей эффективности управления портфелем облигаций Из графиков видно, значение RVOL превышает значение коэффициента наклона SML и, наш портфель лежит выше SML и выше CML, что означает большую эффективность нашего портфеля по сравнению с рыночным. Итак, данная модель управления портфелем облигаций позволяет инвестору избавиться от долгих вычислений основных показателей рынка облигаций модифицированной дюрации и выпуклости, доходности к погашению и приведённой стоимости, а также решает задачу иммунизации портфеля облигаций. И самое главное, программа позволяет инвестору оценивать эффективность управления с помощью основных показателей: коэффициента Трейнора, коэффициента Шарпа, апостериорной альфы, коэффициентов наклона CML, SML. Т.к. высокая (низкая) эффективность управления портфелем в прошлом может являться просто следствием стечения обстоятельств и не приведет к хорошему/плохому результату в будущем. Однако причиной высокой (низкой) эффективности в прошлом может являться высокое (низкое) мастерство инвестиционного менеджера. Можно сказать, что первичной задачей оценки эффективности управления является определение того, было ли управление в прошлом высокоэффективным или низкоэффективным. Затем необходимо определить, является ли данная эффективность следствием везения или мастерства. При помощи данной модели решаются обе эти задачи. Литература: 1. Шарп У.Ф.,Александер Г., Бейли Дж.Инвестиции: пер. с англ. – М.:ИНФРАМ,1999. 2. Салманов О.Н. Инвестиционный менеджмент. Управление портфелем облигаций. МГУС. Институт финансов и систем управления экономикой.2004. 3. Салманов О.Н. Инвестиционный менеджмент. Управление рискованных активов. МГУС. Институт финансов и систем управления экономикой.2004.