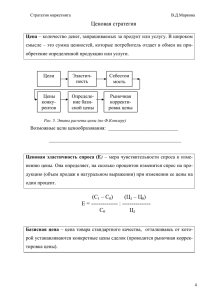

УМК Ценообразование

реклама