письмо Минфина России от 3 августа 2010 г. № 03

Реклама

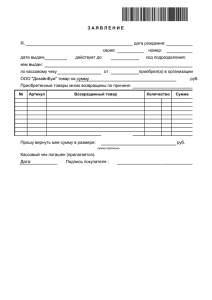

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 3 августа 2010 г. N 03-01-15/6-170 Вопрос: Согласно п. 11 Постановления Правительства РФ от 06.05.2008 N 359 формирование бланков строгой отчетности может проводиться с использованием автоматизированной системы при обеспечении следующих требований: а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет; б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка. В организации разработана собственная корпоративная автоматизированная система, которая может формировать бланки строгой отчетности, имеет защиту от несанкционированного доступа с использованием аутентификации по логину и паролю, с удаленным доступом к системе по https с использованием зарегистрированного сертификата и сохранением в журнале операций факта аутентификации в базе данных, идентифицирует пользователя по индивидуальному логину, фиксирует факт генерации номера бланка и факты операций по подготовке к выводу на печать в журнале операций в базе данных и сохраняет в базе данных информацию, под каким логином и когда были произведены все операции с бланком строгой отчетности. Уникальный номер бланку присваивается на основании прав пользователя на выполнение этой операции транзакционным методом в базе данных с сохранением в журнале операций. Соответствует ли разработанная организацией собственная корпоративная автоматизированная система при формировании документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, требованиям Постановления Правительства Российской Федерации от 06.05.2008 N 359? Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения автоматизированной системы при формировании документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, и сообщает. Пунктом 4 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства Российской Федерации от 06.05.2008 N 359 (далее - Положение), предусмотрено, что бланк документа может не только изготавливаться типографским способом, но и формироваться с использованием автоматизированных систем. При этом согласно п. 11 Положения для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение определенных требований. В соответствии с Постановлением Правительства Российской Федерации от 23.07.2007 N 470 "Об утверждении Положения о регистрации и применении контрольнокассовой техники, используемой организациями и индивидуальными предпринимателями" Министерство промышленности и торговли Российской Федерации утверждает технические характеристики и параметры функционирования контрольнокассовой техники, которые содержат качественные и количественные нормы, определяющие технические свойства и технические условия функционирования контрольно-кассовой техники. В настоящее время во исполнение Постановления Правительства Российской Федерации от 23.07.2007 N 470 Министерством промышленности и торговли Российской Федерации подготовлен проект приказа "Об утверждении технических характеристик и параметров функционирования контрольно-кассовой техники". После утверждения Министерством промышленности и торговли Российской Федерации вышеуказанного приказа данные технические характеристики и параметры функционирования могут быть применимы к условиям использования автоматизированных систем для формирования бланков строгой отчетности, поскольку, по нашему мнению, по своим параметрам функционирования автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике, т.е. обеспечивать защиту, фиксацию, хранение сведений о бланке документа. В связи с изложенным по вопросам применения автоматизированной системы формирования документов, оформленных на бланках строгой отчетности, приравненных к кассовому чеку, следует обращаться в Министерство промышленности и торговли Российской Федерации, поскольку данное Министерство является федеральным органом исполнительной власти, уполномоченным осуществлять функции нормативно-правового регулирования в сфере производства и применения контрольно-кассовой техники. Врио директора Департамента налоговой и таможенно-тарифной политики С.В.РАЗГУЛИН