С.М. ПЕТРОВ, доктор юридических наук, профессор Финансово

реклама

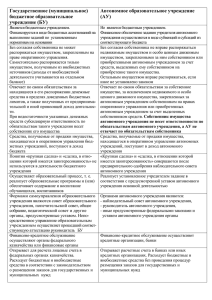

С.М. ПЕТРОВ, доктор юридических наук, профессор Финансового университета при Правительстве РФ Л.Ю. ГРУДЦЫНА, доктор юридических наук, доцент, директор Института правовых исследований и инноваций Финансового университета при Правительстве РФ БЮДЖЕТНЫЕ ОБРАЗОВАТЕЛЬНЫЕ УЧРЕЖДЕНИЯ: РЕФОРМИРОВАНИЕ И ПОСЛЕДСТВИЯ ПЕРЕВОДА В АВТОНОМНЫЕ УЧРЕЖДЕНИЯ Один из ключевых факторов повышения качества образовательных услуг – необходимость обеспечить повышение заработной платы и рост профессиональной квалификации работников федеральных образовательных учреждений. Переход бюджетных образовательных учреждений в автономные учреждения – одно из приоритетных направлений государственной политики. Ключевые слова: повышение эффективности предоставления государственных и муниципальных услуг, бюджетные и казенные учреждения, государственная политика. S.M. PETROV, the doctor of jurisprudence, the professor Financial university at the Government of the Russian Federation L.YU. GRUDTSINA, the doctor of jurisprudence, the senior lecturer, the director of Institute of legal researches and innovations Financial university at the Government of the Russian Federation BUDGETARY EDUCATIONAL INSTITUTIONS: REFORMING AND TRANSFER CONSEQUENCES 1 IN INDEPENDENT ESTABLISHMENTS One of key factors of improvement of quality of educational services – necessity to provide increase of a salary and growth of professional qualification of workers of federal educational institutions. Transition of budgetary educational institutions in independent establishments – one of priority directions of a state policy. Key words: increase of efficiency of granting of the state and municipal services, budgetary and state establishments, a state policy. Существующая в России система бюджетных учреждений была сформирована в иных социально-экономических условиях и до сих пор функционирует в отрыве от современных подходов к развитию государственного управления, от принципов оптимальности и достаточности предоставления государственных и муниципальных услуг. По сути, органы публичной власти просто содержат систему бюджетных учреждений вне зависимости от объема и качества оказываемых ими услуг. При этом общее количество учреждений, входящих в указанную систему, весьма велико: на федеральном уровне по состоянию на 1 апреля 2009 г. насчитывалось 25 287 учреждений, на региональном и муниципальном уровнях по состоянию на 1 января 2009 г. – 30 260 учреждений1. Президентом РФ подписан Федеральный закон от 8 мая 2010 г. № 83ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений», который вступает в силу с 1 января 2011 г., См.: Саакян Т.В. Бюджетное учреждение: ожидание реформы // Бюджетный учет. 2010. № 2. С. 16–21. 2 1 за исключением положений, для которых установлены иные сроки вступления в силу. Согласно этому Закону, направленному на повышение эффективности предоставления государственных и муниципальных услуг при условии сохранения (либо снижения темпов роста) расходов бюджетов на их предоставление, все государственные и муниципальные учреждения разделяются на три типа – казенные, автономные и бюджетные учреждения. Несмотря на схожесть бюджетных и казенных учреждений, между ними нельзя поставить знак равенства. Ведь казенные учреждения хотя и являются теми же бюджетными учреждениями, но имеют ограниченные права и возможности в процессе осуществления приносящей доход деятельности. Казенное учреждение может вести приносящую доход деятельность, только если такое право предусмотрено в его учредительном документе. Доходы, полученные от такой деятельности, поступают в соответствующий бюджет бюджетной системы2. Немного предыстории. С 1 января 2007 г. вступил в действие Федеральный закон от 3 ноября 2006 г. № 174-ФЗ «Об автономных учреждениях», который уже тогда предоставил, в частности, вузам право выбора: переходить в форму автономных учреждений или остаться бюджетными. Однако такой переход не стал популярным и не получил распространения. За годы, прошедшие с момента вступления в силу данного Закона, на федеральном уровне было создано только четыре автономных учреждения. На региональном уровне создание автономных учреждений идет более активно, но лишь в тех субъектах Российской Федерации, где внедряются современные модели управления бюджетной системой (Тюменская область, Краснодарский край, Республика Татарстан и др.). См.: Васильев Ю. Грядет бюджетная реформа: изучаем законопроект // Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности. 2010. № 4. С. 9– 18. 3 2 Ускорению процесса создания и функционирования автономных учреждений, в том числе, на федеральном уровне препятствует ряд факторов, среди которых неоправданно сложная процедура создания автономных учреждений (требуется принятие Правительством РФ индивидуальных решений по каждому учреждению) и опасения руководителей большинства бюджетных учреждений по поводу организационных и иных трудностей, связанных с переходом в автономное учреждение3. В русле декларированного Правительством РФ высвобождения государства от несвойственных ему функций сейчас возникла и развивается более жесткая форма добровольно-принудительного обретения вузами статуса автономного учреждения. Вопрос лишь во времени. Но рано или поздно (в течение ближайших двух-трех лет) на эту форму перейдет большинство вузов. В нынешнем правовом статусе у бюджетных учреждений отсутствуют стимулы к оптимизации и повышению эффективности, что вызвано в первую очередь сметным финансированием от фактически сложившихся расходов. Степень закрытости управления большинства бюджетных учреждений и от рядовых сотрудников этих учреждений, и от иных граждан – потребителей государственных (муниципальных) услуг, высока. Переход бюджетных образовательных учреждений в автономные учреждения – одно из приоритетных направлений государственной политики. Многие регионы давно ведут такую работу, однако нередко целесообразность смены типа учреждения вызывает обоснованные сомнения у администрации образовательных учреждений. Вопрос заключается и в другом: насколько государство в лице уполномоченных органов готово обеспечить законодательную «схему» такого перехода. Полагаем, что для этого необходимо применить программно-целевой подход. Государственной программой должны быть предусмотрены мероприятия по оценке рисков перехода вузов из одной 3 См.: Саакян Т.В. Указ. соч. 4 формы в другую и их предотвращению, минимизации, реагированию на тот или иной риск. Перевод должен осуществляться при наличии полного пакета нормативных правовых (подзаконных) актов и методических рекомендаций. Основные отличия бюджетного и автономного учреждения касаются: а) финансирования их деятельности; б) прав на принадлежащее им (на праве оперативного управления) имущество; в) ответственности по своим обязательствам. Рассмотрим «за» и «против», исходя из указанных выше блоков отличий. Сравнительная таблица Автономные учреждения Новые бюджетные учреждения Преимущества Недостатки Преимущества Недостатки А Финансирование деятельности 1 Вуз избавляется Государство Вуз будет Размер . от необходимости избавляется от финансироваться государственной отчитываться ответственности за на основе субсидии перед вуз. государственного фиксирован и не государством (муниципального) учитывает о заработанных задания в форме инфляционных средствах. государственной и иных субсидии. факторов, Первым шагом в влияющих на этом направлении стоимость стало принятие выполнения Правительством работ в будущем РФ постановления (выделенных от 18 марта 2008 г. сегодня денег № 182 «Об может не условиях и порядке хватить для формирования выполнения задания учредителя задания завтра). в отношении автономного учреждения, созданного на базе имущества, находящегося в федеральной 5 собственности, и порядке финансового обеспечения выполнения задания». Автономное Автономные Бюджетные учреждение учреждения имеют учреждения могут может получать возможность проводить работы кредиты (займы), уплачивать только (оказывать услуги) что является квартальные за плату сверх немаловажной авансовые платежи установленного предпосылкой к по налогу на госзаказом развитию прибыль лишь при норматива, что взаимовыгодного условии среднего вызовет сотрудничества размера выручки в коммерциализацию с крупным предыдущих и конкуренцию. бизнесом, четырех кварталах который получает не более 3 млн. возможность руб. вкладывать свои денежные средства непосредственно в университетские образовательные и научные проекты. Автономное Бюджетные учреждение учреждения имеют может создавать возможность юридические уплачивать только лица для более квартальные эффективного авансовые платежи осуществления по налогу на деятельности прибыль вне в сфере зависимости от образования. размеров дохода (п. 3 ст. 286 НК РФ). Автономные учреждения не обязаны 6 Вуз не будет иметь права открывать счета вне казначейской системы. Порядок ведения бухгалтерского учета в таких организациях будет устанавливаться Минфином России (а спецучет подразумевает и спецконтроль) Заключение и оплата бюджетным проводить все операции с безналичными денежными средствами через лицевые счета, открытые в федеральном казначействе, что должно способствовать значительному повышению мобильности финансовых потоков и тем самым позволит более оперативно решать неотложные финансовые вопросы. учреждением государственны х (муниципальных ) контрактов, иных договоров, подлежащих исполнению за счет бюджетных средств, производятся в пределах доведенных ему по кодам классификации расходов бюджета лимитов бюджетных обязательств и с учетом принятых и неисполненных обязательств. Полная оплата коммунальных услуг. На автономные учреждения не распространяется ограничение для перехода на упрощенную систему налогообложения , установленное для бюджетных учреждений (подп. 17 п. 3 ст. 346.12 НК РФ). Льготные тарифы на оплату коммунальных услуг. Б Распоряжение имуществом, принадлежащим вузу на праве оперативного управления Общие ограничения на распоряжение имуществом установлены для обоих 7 2 . типов учреждений (ст. 296 ГК в редакции ФЗ от 03.11.2006 № 175-ФЗ, которая устанавливает, что эти учреждения владеют, пользуются и распоряжаются имуществом в соответствии с целями своей деятельности, заданиями собственника и назначением этого имущества). И у бюджетного, и у автономного ОУ основной деятельностью является реализация образовательных программ. Автономное В автономном бюджетное заключать учреждение учреждении учреждение не крупные сделки получает право создается может быть смогут только распоряжаться дополнительный подвергнуто с согласия всем своим орган управления, банкротству учредителя имуществом, за фактически (государства исключением контролирующий или особо ценного деятельность региональной (что требует руководителя ОУ, власти, внесениия который и будет муниципалитета изменений в ч. 1 осуществлять ) ст. 298 ГК РФ, контроль над которая сейчас заключением формально крупных сделок запрещает (т.е. любых бюджетным договоров учреждениям имущественного распоряжение характера), а также имуществом без сделок согласия (договоров), в собственника!). заключении которых есть заинтересованност ь. На автономные Бюджетное учреждения не учреждение не распространяютс вправе вносить я требования денежные бюджетного средства и иное законодательства имущество в о: уставный - порядке (складочный) расходования капитал других средств, юридических находящихся в лиц или иным самостоятельном образом распоряжении; передавать это - необходимости имущество расходовать их другим 8 3 . строго по статьям бюджетной сметы; - сложной и длительной процедуре выделения средств по сметному финансированию; - расходовании средств путем размещения государственного или муниципального заказа уполномоченным органом (организации аукциона, конкурса) и т.п. Автономное учреждение может выступать в качестве учредителя коммерческих организаций, например, опытноконструкторских, проектных предприятий, научноисследовательски х центров, организаций по внедрению в хозяйственный оборот результатов НИОКР, т.е. даст качественно новые юридическим лицам в качестве их учредителя или участника. Закон лишает бюджетные учреждения права распоряжения недвижимым или особо ценным движимым имуществом, закрепленным за учреждением, а также тем имуществом, которое было приобретено за счет средств, выделенных учредителем на покупку такого имущества. 9 возможности для развития инноваций. Бюджетные учреждения не вправе совершать сделки с ценными бумагами, если иное не предусмотрено законодательством РФ 4 . В По долгам автономного учреждения взыскание не может быть обращено на недвижимое имущество и особо ценное движимое имущество, закрепленное за ним учредителем или приобретенное за счет средств, выделенных ему на это учредителем. Для безопасности учреждения в этом аспекте важно, какое именно имущество будет отнесено к категории особо ценного движимого Ответственность по обязательствам Автономное Бюджетные учреждение учреждения не отвечает по своим обязаны (в обязательствам соответствии с закрепленным за законодательством) ним имуществом, публиковать т.е. кредиторы отчеты о своей смогут обратить деятельности. Они взыскание на вправе публично больший объем размещать активов подобную учреждения. При информацию. этом потеря определенных видов имущества по долгам может сказаться на возможности существования учреждения. 10 При накоплении у вуза долгов его руководитель может быть уволен. имущества. Отсутствие механизма субсидиарной ответственности: собственник имущества автономного учреждения не несет ответственности по его обязательствам. Следовательно, если у учреждения нет иного имущества, кроме описанного выше, долг взыскать становится невозможно, так как это имущество от взыскания забронировано: должник продолжает работать, а процедура банкротства не проводится. Обязано в соответствии с законом ежегодно 11 БК РФ ограничивает права контрагентов бюджетного учреждения. Так, согласно нормам БК РФ, сторона государственного (муниципального) контракта, иного договора вправе потребовать от бюджетного учреждения возмещения только фактически понесенного ущерба, непосредственно обусловленного изменением условий государственного (муниципального) контракта, иного договора (п. 4 ст. 161 БК РФ). Таким образом, возмещение убытков контрагентов, которые вступили в отношения с бюджетным учреждением, не производится в полном объеме вопреки принципам гражданского законодательства. Бюджетное учреждение отвечает по своим долгам лишь Бюджетное учреждение отвечает по своим обязательствам всем находящимся у него в оперативном управлении имуществом, закрепленным за бюджетным учреждением собственником имущества учреждения и приобретенным за счет доходов, полученных от приносящей доход деятельности. публиковать отчеты о своей деятельности и об использовании закрепленного за ним имущества в порядке, установленном Правительством РФ, в определенных его учредителем средствах массовой информации, а также обеспечить открытость и доступность определенного перечня документов. имеющимися денежными средствами (выделенными учредителем и заработанными самостоятельно), но не овеществленным имуществом учреждения. Таким образом, активы бюджетного учреждения надежно защищены от возможного взыскания. Если же денежных средств на его лицевых счетах в казначействе не хватает, то к субсидиарной ответственности будет привлечен собственник имущества, а деятельность бюджетного учреждения будет по-прежнему финансироваться по смете. Автономное учреждение, как и бюджетное, выполняет социально значимые функции (образование, наука, культура и пр.), но в то же время наделяется, по сравнению с бюджетным учреждением, более широкой финансово-хозяйственной и имущественной самостоятельностью. Это своего рода «гибрид», сочетающий в себе коммерческой организаций. 12 признаки некоммерческой и Фактически статус автономного учреждения удобен тем образовательным учреждениям, которые активно привлекают средства из внебюджетных источников, причем чем больше таких денежных средств у учреждения, чем активнее оно ведет приносящую доход деятельность, тем сильнее его стесняют ограничения, существующие для бюджетных учреждений. А образовательным учреждениям, которые не изыскали возможности получать дополнительные доходы, удобнее оставаться бюджетными. В этом смысле тип учреждения играет ключевую роль для ведения учреждением предпринимательской и иной приносящей доход деятельности, привлечения ресурсов. Например, для профильного статусного вуза в данной ситуации важно в самое ближайшее время заручиться еще большей поддержкой и контактами со своим учредителем. Смена типа на автономное учреждение выгодна тем учреждениям, которые: — готовы модернизировать образовательный процесс; — могут выйти на рынок образовательных услуг, в том числе, с инновационными программами; — способны конкурировать за бюджетные и внебюджетные средства; — имеют навыки поиска дополнительных финансовых источников, сложившуюся практику получения существенных внебюджетных доходов; — готовы взять на себя риски самостоятельной деятельности. Автономное учреждение лучше приспособлено для существования в конкурентной среде. Но где в России есть нормальная конкуренция? Другой вопрос – завуалированное государственное принуждение, которым, по сути, и является принятие названного выше Закона. Перевод бюджетных учреждений в автономные – это своего рода приватизация (со всеми вытекающими последствиями) сферы культуры, науки, образования, медицины. 13 Если бороться с этим нельзя и принять как данность и неизбежность внедрение государственно-рыночных принципов в сферу образования, то рекомендации для вузов могут быть следующие: 1) на современном (переходном) этапе заручиться поддержкой Правительства РФ и постараться стать основным исполнителем по правительственным заказам, и особенно во всесторонней подготовке госслужащих и работников госкорпораций; 2) по возможности оттягивать переход в автономное учреждение; 3) наращивать свою материально-техническую базу, конкурентоспособность образовательных программ, контакты с партнерами и т.д.; 4) когда такой переход станет неизбежным, целесообразно переводить бюджетные учреждения в автономные с начала нового финансового года. Процесс подготовки проектов нормативных правовых актов должен совпадать со стадией составления проекта бюджета на очередной финансовый период. Для перевода бюджетных образовательных учреждений должен быть утвержден Порядок рассмотрения Минобрнауки России предложений о создании федеральных автономных образовательных учреждений путем изменения типа федеральных государственных образовательных учреждений и проектов соответствующих решений Правительства Российской Федерации. Указанный порядок должен определить правила рассмотрения Министерством образования и науки РФ предложений о создании федеральных автономных образовательных учреждений путем изменения типа существующих федеральных государственных образовательных учреждений и проектов соответствующих решений Правительства РФ в соответствии с п. 7 Правил подготовки предложений о создании федеральных автономных учреждений путем изменения типа существующих федеральных государственных учреждений, утвержденных постановлением Правительства РФ от 24 декабря 2007 г. № 924. 14 Оценка учреждения последствий в перехода автономное федерального учреждение и образовательного результатов деятельности последнего осуществляется на основе критериев оценки показателей текущей деятельности федерального образовательного учреждения и будущей (проектируемой) деятельности федерального автономного образовательного учреждения. Оценка последствий перевода образовательных учреждений в автономные и их последующей деятельности вытекает из необходимости сохранения целей и профиля деятельности существующего бюджетного федерального образовательного учреждения. Так, показатель «сохранение целей деятельности и ведение образовательной деятельности создаваемым федеральным автономным образовательным учреждением» оценивается путем сопоставления целей деятельности, закрепленных в уставе федерального государственного образовательного учреждения, и основных целей и направлений деятельности создаваемого автономного учреждения, указанных в предложении о создании федерального автономного образовательного учреждения. Показатель оценивается положительно в случае сохранения целей деятельности образовательного учреждения или их дополнения. Показатель «сохранение качества образовательных услуг, предоставляемых будущим федеральным автономным образовательным учреждением» оценивается путем сопоставления ожидаемого качества выполняемых работ и оказываемых услуг, указанных в предложении о создании федерального требованиям, автономного установленным образовательного федеральным учреждения, государственным образовательным стандартом, а также сравнительной оценкой значений показателей, используемых при государственной аккредитации. Показатель оценивается положительно, если описания ожидаемого качества выполняемых работ и оказываемых услуг соответствует или превышает требования федерального государственного образовательного стандарта, а 15 также при отсутствии отрицательной динамики по более чем 50% показателей, используемых при государственной аккредитации. При оценке сохранения качества образовательных услуг, предоставляемых общеобразовательным учреждением, также учитывается изменение среднего балла единого государственного экзамена выпускников данного общеобразовательного учреждения по русскому языку и математике за последние три года. Показатель оценивается положительно, если выявлена положительная динамика результатов единого государственного экзамена выпускников общеобразовательного учреждения по русскому языку и математике. Одним из ключевых факторов повышения качества образовательных услуг служит необходимость обеспечить повышение заработной платы и рост профессиональной квалификации работников федеральных образовательных учреждений. Показатель «осуществление повышения квалификации (профессиональной переподготовки) педагогических работников» оценивается путем сравнения фактических и плановых значений показателя «удельный вес педагогических работников образовательного учреждения, прошедших повышение квалификации и (или) профессиональную переподготовку в общей численности педагогических работников образовательного учреждения» текущей деятельности федерального государственного учреждения и будущей деятельности федерального автономного учреждения. Показатель оценивается положительно, если удельный вес педагогических работников образовательного учреждения, прошедших повышение квалификации и (или) профессиональную переподготовку в общей численности педагогических работников образовательного учреждения составляет 20 и более процентов от общей численности педагогических работников образовательного учреждения ежегодно. Библиографический список: 16 1. Васильев Ю. Грядет бюджетная реформа: изучаем законопроект // Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности. 2010. № 4. С. 9–18. 2. Саакян Т.В. Бюджетное учреждение: ожидание реформы // Бюджетный учет. 2010. № 2. С. 16–21. 17