Федеральное государственное образовательное учреждение высшего профессионального образования «СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

реклама

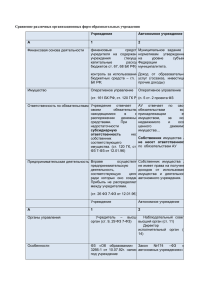

Федеральное государственное образовательное учреждение высшего профессионального образования «СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ» Институт педагогики, психологии и социологии Творческая работа по курсу «Правовые основы управления образовательным учреждением» Преимущества и недостатки автономного учреждения как организационно-правовой формы государственных образовательных учреждений Выполнил: магистр 1 курса ПП 09-56 м Карпова Ю.В. Красноярск 2009 2 В современных социокультурных условиях России развитие системы образования в значительной степени определяется тем, насколько эффективно осуществляется управление всеми её звеньями. Идеи развития становятся одной из наиболее мощных движущих сил в системе образования. Радикальные изменения социально-экономического устройства общества неизбежно ведут к смене требований к образованию, их дифференциации, к необходимости удовлетворения этих новых требований. В таких условиях невозможно сохраниться, не развиваясь, не совершенствуясь и не изменяясь. Развитие становится единственным способом выживания. И те, кто осознаёт это, получает больше возможности для эффективного вхождения в новую систему общественных отношений. Осуществление масштабных преобразований требует больших усилий и согласованных сложный действий путь, и многих на этом пути людей. От встречается замысла до множество его осуществления препятствий. Вопрос эффективности управления является актуальной темой в теории и практике управления. В свою очередь, в значительной мере определяет эффективность управления, успешное становление образовательного учреждения на рынке образовательных услуг его организационно-правовая форма. Под организационно - правовой формой понимается способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели предпринимательской деятельности [3]. Президентом РФ 3 ноября 2006 г. был подписан Федеральный закон № 174ФЗ «Об автономных учреждениях». Он предусматривает возможность создания нового типа учреждений – автономных учреждений, которые по своему статусу весьма существенно отличаются от классического учреждения, которое ранее было предусмотрено законодательством. Одновременно с законом «Об автономных учреждениях» был принят Федеральный закон от 03.11.06 № 175ФЗ «О внесении изменений в законодательные акты Российской Федерации в связи с принятием Федерального закона «Об автономных учреждениях», а также в целях уточнения правоспособности государственных и муниципальных учреждений» (далее – Закон о внесении изменений), который соответствующим образом скорректировал положения Закона РФ «Об образовании», Гражданского, Налогового и Бюджетного кодексов РФ и иных законодательных актов. В связи с этим возникает множество вопросов: выгодно ли появление автономных учреждений обществу, образовательной системе, как это скажется на управлении, финансировании, процессе обучения, работниках и обучающихся, в чем состоят основные отличия бюджетного типа от автономного, каковы преимущества при переходе образовательного учреждения в автономное, какие при этом существуют риски и др. 3 К сожалению, опыт функционирования автономных образовательных учреждений в Российской Федерации не накоплен, поскольку закон об автономных учреждениях принят всего около трёх лет назад. Хотя с осени 2007 года учреждения отмечается появление учреждений соответствующего типа. Закон дает следующее определение автономного учреждения: «Автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта» (п. 1 ст. 2 Закона) [1; 6]. Из определения следует, что автономное учреждение является юридическим лицом, как и любое юридическое лицо, от своего имени может приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Ранее учреждения делились в зависимости от собственника их имущества – они могли быть частными, государственными, муниципальными. Теперь же появляется новое деление: государственные и муниципальные учреждения могут быть либо бюджетными, либо автономными. При этом основы статуса бюджетных и частных учреждений сходны, и данные виды учреждений являются классическим вариантом учреждения. Автономное же учреждение существенно отличается и от частных, и от бюджетных учреждений. Об отличиях этих видов учреждений можно говорить достаточно долго. Как отмечает проректор СФУ по правовой работе В. Ю. Панченко, основные особенности заключается в том, что, во-первых, учредитель финансирует за счёт средств бюджета лишь государственное задание для автономного учреждения, предоставляя при этом субсидии и субвенции. Бюджетное учреждение финансируется по бюджетной смете путём регулярных ассигнований, поступающих на лицевой счет учреждения в казначействе. Вовторых, есть различия в распоряжении имуществом. Автономное учреждение самостоятельно распоряжается закреплённым за ним имуществом, за исключением недвижимого и особо ценного движимого имущества, распоряжение которым осуществляется с согласия учредителя. В том случае, если автономное учреждение приобретает имущество на собственные средства, оно может распоряжаться им без какихлибо ограничений. Напротив, бюджетное учреждение не вправе отчуждать либо иным 4 способом распоряжаться имуществом, закреплённым за ним собственником или приобретённым этим учреждением за счёт средств собственника [4]. Необходимо отметить отличия между двумя типами учреждений и в организации управления. Например, в автономном учреждении создаётся Наблюдательный совет, отвечающий за решение важнейших вопросов, связанных с деятельностью автономного учреждения (АУ) (управление имуществом, финансовые вопросы, управленческие решения и т.п.). В отличие от бюджетного, автономное учреждение могут создавать юридические лица для более эффективного осуществления деятельности в сфере образования и с согласия учредителя выступать учредителем (участником) иных юридических лиц. Значение имеют и вопросы ответственности указанных видов учреждений. Собственник имущества автономного учреждения не несёт ответственность по обязательствам автономного учреждения. АУ отвечает по своим обязательствам всем закреплённым за ним имуществом, за исключением недвижимого и особо ценного движимого имущества. Бюджетное же учреждение отвечает по своим обязательствам денежными средствами, находящимися в его распоряжении; при этом собственник имущества такого учреждения несёт субсидиарную (дополнительную) ответственность, то есть может быть привлечён к имущественной ответственности, если недостаточно имущества учреждения. Также автономные учреждения имеют право получать кредиты и займы у кредитных организаций и иных частных лиц, что само по себе – немаловажная предпосылка к развитию взаимовыгодного сотрудничества с крупным бизнесом, который получает возможность университетские вкладывать свой образовательные денежный и капитал непосредственно научные в проекты. Наконец, в отличие от бюджетных, автономные учреждения вправе открывать банковские счета в кредитных организациях. Что является немаловажным для дальнейшей перспективной деятельности учреждения. Несмотря на достаточные преимущества автономного учреждения, необходимо отметить и возникновение возможных «рисков», которые всегда неизбежны при введении чего-то нового. Как отмечает В.Ю. Панченко, есть риск «новизны», ведь автономное учреждение является новой разновидностью юридических лиц, поэтому правовое регулирование его статуса в настоящий момент характеризуется рядом пробелов и противоречий, практически отсутствует практика применения норм закона об автономных учреждениях. 5 Существует и риск утраты гарантированного бюджетно-сметного финансирования, заключающийся в том, что государство, по сути, предлагает автономным учреждениям попробовать себя «в свободном плавании» в рыночных условиях, в конкурентной среде, при сохранении минимального финансирования «по заказу» на основе задания учредителя [4]. К рискам, связанным с переводом бюджетного учреждения в автономное, можно отнести непонимание населением сути проводимых преобразований и, как следствие, неверную интерпретацию последствий такого перевода. Изменение типа учреждения на представление законных гарантий не влияет. Также законодатель сохранил для автономных учреждений ряд налоговых льгот, присущих бюджетным организациям. К примеру, не будут облагаться налогом на прибыль доходы в виде имущества, полученного по решению органов исполнительной власти всех уровней, а также имущества, полученного в рамках целевого финансирования; не будет признаваться операцией, облагаемой налогом на добавленную стоимость, передача на безвозмездной основе объектов основных средств. Модель автономного учреждения – это повышение экономической деятельности образовательных учреждений, обеспечение гарантии качества и доступности образовательных услуг [2]. В целом словосочетание «автономное учреждение» является достаточно новым для массового сознания, которое пока еще не имеет каких-либо позитивных или негативных смыслов [5].. Разные и чаще противоположные мнения можно встретить и среди профессионального сообщества, так или иначе связанного с государственным или муниципальным управлением в социальной сфере. Это может быть связано и с тем, что за практические действия по преобразованию бюджетных учреждений в автономные учреждения не всегда производятся с четким пониманием смысла этих преобразований. До конца неясны и статус автономного учреждения в бюджетных правоотношениях, и правовое положение его имущества, и ряд других вопросов, которые не позволяют пока в достаточной мере определить преимущества и недостатки автономного учреждения как организационно-правовой формы государственных образовательных учреждений. 6 Список литературы: 1. Вавилова А.А. Автономные учреждения как новый тип образовательных учреждений [Электронный ресурс]. - Режим доступа: http://manageredu.mcfr-ep.ru/material/default.aspx?control=15&id=4671&catalogid=18 2. Косарецкий С. Выгоды и риски. Переход в автономное учреждение [Электронный ресурс]. - Режим доступа: http://www.ug.ru/issues08/?action=topic&toid=6334&i_id=61. 3. Организационно-правовая форма / Википедия. Свободная энциклопедия. [Электронный ресурс]. - Режим доступа: http://ru.wikipedia.org/wiki/ 4. Панченко Ю.В. В автономном плавании //Новая университетская жизнь (периодическое издание СФУ). - №21.- [Электронный ресурс]. - Режим доступа: http://gazeta.sfu-kras.ru/node/1841. 5. Чагин К.Г. Автономные учреждения: «госкорпорации» в социальной сфере или мостик к рынку? [Электронный ресурс]. - Режим доступа: http://www.urbaneconomics.ru/texts.php?folder_id=80&mat_id=414&print_version=ok. 6. Федеральный закон Российской Федерации об автономных учреждениях. Принят 11.10.2006г. [Электронный ресурс]. Режим http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=MOB;n=113284. доступа: