Как определить средний дневной заработок при расчете

реклама

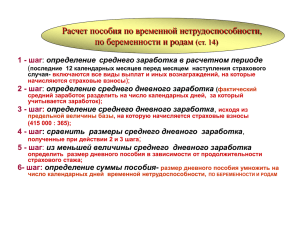

Подготовлено на базе материалов БСС «Система Главбух» Как определить средний дневной заработок при расчете больничного пособия Н.З. Ковязина заместитель директора департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России После того как определены расчетный период и заработок сотрудника за расчетный период, нужно посчитать средний дневной заработок. Для этого используйте формулу: Заработок сотрудника в расчетном периоде Средний дневной заработок = 730 Такой порядок прописан в части 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ. Его применяйте по всем сотрудникам, в том числе по тем, которым установлена неполная рабочая неделя, неполный рабочий день или суммированный учет рабочего времени (п. 16 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375). Пример определения среднего дневного заработка для расчета больничного пособия. Расчетный период отработан полностью в одной организации Сотрудник организации А.С. Кондратьев болел со 2 по 9 февраля 2012 года. В расчетный период вошли 2010 и 2011 годы. За это время сотруднику было начислено 365 000 руб. Расчетный период Кондратьевым отработан полностью. Средний дневной заработок Кондратьева равен: 365 000 руб. : 730 = 500 руб. Если на момент начала болезни сотрудник работает в одной организации, но в расчетном периоде, равном двум предыдущим календарным годам, у него были и другие места работы, то ему нужно представить справки о сумме заработка по форме, утвержденной приказом Минздравсоцразвития России от 17 января 2011 г. № 4н, за этот период с предыдущих мест работы (ч. 5 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ). Заработок, полученный у предыдущих работодателей, будет учтен при расчете больничного пособия в той организации, где сотрудник работает на момент наступления страхового случая. Когда сотрудник не может представить справки с предыдущих мест работы, сведения о его заработке можно получить в Пенсионном фонде РФ (ч. 7.2 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ). В ситуации, когда к началу болезни сотрудник работает в нескольких организациях и в этих же организациях он работал в расчетном периоде, пособие по болезни ему выплачивается по каждому месту работы. Размер пособия определяется исходя из среднего заработка, начисленного в каждой организации. Справки с других мест работы представлять не нужно. Такой порядок установлен частью 2 статьи 13 Закона от 29 декабря 2006 г. № 255-ФЗ. Если же на момент начала болезни сотрудник работает в нескольких организациях, а в расчетном периоде работал в других организациях и уволился оттуда, то пособие он может получить только по одному из мест текущей работы, на свой выбор. При этом сотрудник должен представить справку из других организаций, в которых он работает на момент начала болезни, о том, что пособие ему не назначалось. Такой порядок предусмотрен пунктами 2.1 и 5.1 статьи 13 Закона от 29 декабря 2006 г. № 255-ФЗ. Подробнее о порядке выплаты пособия сотрудникам, имеющим несколько мест работы, см. таблицу. Пример определения среднего дневного заработка для расчета больничного пособия сотруднику, который к началу болезни работает в двух организациях и в них же работал в расчетном периоде ЗАО «Альфа» является основным местом работы для сотрудника А.С. Кондратьева. Кроме того, по совместительству он работает в ООО «Торговая фирма "Гермес"». В период со 2 по 9 февраля 2012 года Кондратьев болел. В расчетный период вошли 2010 и 2011 годы. На протяжении этих лет Кондратьев также работал в «Альфе» и «Гермесе». Больничное пособие Кондратьеву должны выплатить оба работодателя – «Альфа» и «Гермес». При этом при расчете среднего заработка каждый работодатель не учитывает суммы, полученные у другого страхователя за расчетный период. В «Альфе» сотрудник работает с марта 2009 года. За 2010 год он заработал 100 000 руб., а за 2011 год – 115 000 руб. Средний дневной заработок Кондратьева равен: (100 000 руб. + 115 000 руб.) : 730 = 294,52 руб. В «Гермесе» Кондратьев работает с мая 2010 года. За 2010 и 2011 годы он в целом заработал 80 000 руб. Средний дневной заработок Кондратьева равен: 80 000 руб. : 730 = 109,59 руб. Пример определения среднего дневного заработка для расчета больничного пособия сотруднику, который к началу болезни работает в двух организациях. А в расчетном периоде он работал в других организациях В.Н. Зайцева 31 января 2012 года принята на работу в ЗАО «Альфа» внешним совместителем, поскольку с 11 января 2012 года она работает в ООО «Торговая фирма "Гермес"». С 11 по 15 ноября 2012 года Зайцева болела, что подтверждено больничным листком. Сотрудница может получить пособие только в одной организации. Она написала заявление о том, что хочет получить больничное пособие в «Альфе» и представила справку от «Гермеса» о том, что пособие ей не назначалось. Расчетный период – с 1 января 2010 года по 31 декабря 2011 года. В это время Зайцева работала в ОАО «Производственная фирма "Мастер"» и ЗАО «Гепард». Зайцева представила в «Альфу» справки с предыдущих мест работы о сумме заработка в расчетном периоде. Ее доход у предыдущих работодателей, с которого были исчислены страховые взносы, составил: Заработок, руб. Год ОАО «Производственная фирма "Мастер"» ЗАО «Гепард» Итого 2010 150 000 200 000 350 000 2011 195 000 270 000 465 000 В 2011 году заработок сотрудницы превысил предельную величину (463 000 руб.), поэтому для расчета пособия ее заработок можно учесть только в сумме 463 000 руб. Средний дневной заработок Зайцевой равен: (350 000 руб. + 463 000 руб.) : 730 = 1113,70 руб. Ситуация: можно ли округлять значение среднего дневного заработка (при расчете больничного пособия) до двух знаков после запятой Однозначного ответа на этот вопрос законодательство не содержит. Порядок определения среднего дневного заработка для расчета больничного пособия прописан в части 3 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и пункте 15 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375. Однако правил округления его значения в этих документах не установлено. До тех пор пока этот вопрос не будет урегулирован законодательно, организация вправе решать его самостоятельно. Принимая во внимание то, что расчет пособий по социальному страхованию должен быть как можно более точен, округлять средний дневной заработок до целого рубля не нужно. Поэтому при расчете больничного пособия организация может округлить значение среднего дневного заработка, например, до двух знаков после запятой. Аналогичного подхода в частных разъяснениях придерживаются сотрудники Минздравсоцразвития России и ФСС России. Необходимо учитывать, что правила округления могут быть уже заложены в компьютерной программе, которую организация применяет для расчета больничных пособий. В некоторых из них округление значений среднего дневного заработка до двух знаков после запятой не предусмотрено. В этом случае самостоятельно проводить округление организация не вправе. Так, например, в письме от 30 октября 2007 г. № 02-10/08-10635 специалисты ФСС России, разъясняя возможности программы ЕИИС «Соцстрах» (расчет больничных пособий с помощью подсистемы «Реестр листков нетрудоспособности»), указывали следующее. Алгоритм расчета пособий по социальному страхованию, заложенный в программе, предполагает, что средний дневной заработок является результатом промежуточных вычислений. Поэтому в соответствии с математическими правилами данное значение не округляется, а указывается с максимально возможной точностью. Округление до копеек в данной программе возможно только при указании конечного результата, то есть общей суммы больничного пособия. Подготовлено на базе материалов БСС «Система Главбух»