Какое время работы включить в расчетный период при расчете

реклама

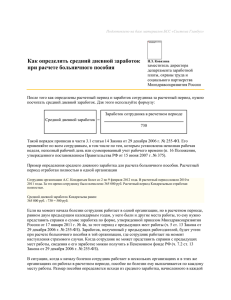

Подготовлено на базе материалов БСС «Система Главбух» Какое время работы включить в расчетный период при расчете больничного пособия Н.З. Ковязина заместитель директора департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России Расчетный период для оплаты больничного пособия – два календарных года, предшествующих году начала болезни. При этом длительность расчетного периода всегда составляет 730 дней, какие-либо дни из расчета не исключаются. Об этом сказано в частях 1 и 3 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ. Пример определения расчетного периода для оплаты больничного пособия Водитель организации Ю.И. Колесов болел в 2012 году дважды. Первый раз – с 13 по 24 февраля 2012 года. Второй раз – с 16 по 27 апреля 2012 года. И в первом, и во втором случае бухгалтер организации, начисляя пособие, учитывал заработок за расчетный период с 1 января 2010 года по 31 декабря 2011 года. Если на момент болезни сотрудник работает в одной организации, но в расчетном периоде, равном двум предыдущим календарным годам, у него были и другие места работы, то ему нужно представить справки о сумме заработка по форме, утвержденной приказом Минздравсоцразвития России от 17 января 2011 г. № 4н, за этот период с предыдущих мест работы (ч. 5 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ). Ситуация: можно ли самостоятельно установить расчетный период для расчета больничного пособия Нет, нельзя. Законодательство такую возможность не предусматривает. Рассчитывать больничные пособия нужно исходя из среднего дневного заработка сотрудника за два года, предшествующих году болезни или иному случаю, в связи с которым выплачивается пособие (ч. 1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Устанавливать свой особый расчетный период организация не вправе. Ситуация: как определить заработок сотрудника за расчетный период для оплаты больничного пособия, если организация реорганизовалась В заработок сотрудника за расчетный период включите выплаты, начисленные ему до реорганизации и после. Трудовые отношения с сотрудниками после реорганизации не прекращаются (ст. 75 ТК РФ). То есть считается, что сотрудники продолжают работать в той же организации. Поэтому для расчета пособия справка о заработке сотрудника с предыдущего места работы не требуется (ч. 5 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ). Ситуация: нужно ли учитывать при расчете пособия зарплату сотрудника, начисленную ему в расчетном периоде за время, когда он числился внешним совместителем. На момент расчета больничного пособия сотрудник числится в организации по месту основной работы Ответ на этот вопрос зависит от количества мест работы сотрудника на момент болезни. Сотруднику, у которого на момент болезни одно место работы, пособие выплачивает действующий работодатель. При этом в заработок за расчетный период включается как зарплата, начисленная сотруднику за время работы внешним совместителем, так и доход, полученный им за это же время у других работодателей. Это следует из части 1 статьи 13, части 1 статьи 14 Закона от 26 декабря 2006 г. № 255-ФЗ, пунктов 2, 6 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375. Если на момент болезни сотрудник числится в нескольких организациях, то его заработок для расчета пособия определяется в особом порядке. Подробнее об этом см. таблицу. Ситуация: как определить расчетный период для оплаты больничного пособия, если сотрудник принес несколько больничных листков, следующих один за другим В этом случае возможны два варианта определения расчетного периода. Как правило, больничный листок выдается в день его закрытия. Если человек направляется из одного медучреждения на лечение в другую медицинскую организацию, то больничный листок выдается в день обращения. Продлить и закрыть его должна медицинская организация, в которую гражданин был направлен на лечение. Например, закрыть больничный листок может больница или санаторий, куда сотрудник был направлен на лечение из поликлиники. При длительном лечении (свыше 15 календарных дней) выдается новый больничный листок (продолжение) и одновременно оформляется предыдущий для назначения и выплаты больничного пособия. При этом вопрос о выдаче каждого нового больничного листка (продолжения) решает врачебная комиссия. Такое правило установлено пунктами 6, 11 и 13 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н. Если больничные листки выданы один за другим, без перерывов, и каждый последующий является продолжением предыдущего, то пропущенное рабочее время признается одним страховым случаем. Проверить это можно так. В верхней части самого раннего больничного листка должен быть отмечен реквизит «первичный». В остальных врач должен сделать отметку в строке «продолжение листка №» (с указанием номера предыдущего больничного листка). Это следует из пункта 57 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н. Период нетрудоспособности при этом не прерывается. Поэтому расчетный период учитывайте один. Если же выдано несколько больничных листков, каждый из которых является первичным, – это разные страховые случаи. Поэтому расчетных периодов может быть несколько. Такое возможно, если один (несколько) из первичных листков открыт в 2011 году, а другой (другие) – в 2012 году. Расчетным периодом для выплаты пособия по больничным листкам, открытым и закрытым в 2011 году, будут два календарных года, предшествующих году открытия больничного листка, – 2009 и 2010 годы (ч. 1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). При расчете суммы больничного пособия в расчетный период по больничным листкам, открытым в 2012 году, войдут 2010 и 2011 годы (ч. 1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Пример определения расчетного периода для оплаты больничного пособия, если сотрудник предоставил несколько больничных листков Водитель Ю.И. Колесов болел с 27 декабря 2011 года по 20 января 2012 года. Он предоставил два больничных листка. Первый больничный листок открыт 27 декабря 2011 года, закрыт 10 января 2012 года. Второй больничный листок открыт 11 и закрыт 20 января 2012 года. В каждом из больничных листков Колесова подчеркнут реквизит – «первичный». Пособие за время болезни с 27 по 31 декабря 2011 года нужно рассчитать исходя из заработка, начисленного Колесову в организации с 1 января 2009 года по 31 декабря 2010 года включительно. Расчетным периодом для выплаты пособия за время болезни с 1 по 10 января 2012 года является период времени с 1 января 2010 года по 31 декабря 2011 года включительно. Пособие Колесову за дни болезни с 11 по 20 января 2012 года нужно рассчитать исходя из его заработка за период с 1 января 2010 года по 31 декабря 2011 года включительно. Если в расчетном периоде сотрудник находился в декретном отпуске либо отпуске по уходу за ребенком, он может заменить соответствующие календарные годы (или год) из расчетного периода на предшествующие календарные годы (год), подав соответствующее заявление. При условии, что это приведет к увеличению размера пособия (ч. 1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Ситуация: нужно ли при расчете больничного пособия исключить из расчетного периода время нахождения сотрудника в отпуске по уходу за ребенком до трех лет Нет, не нужно. В такой ситуации расчетный период определяется в обычном порядке. То есть составляет два календарных года, предшествующих году начала болезни (ч. 1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Если у сотрудницы в расчетном периоде не было заработка либо ее среднемесячный заработок, рассчитанный в целях исчисления пособия, оказался меньше МРОТ, то пособие рассчитывается исходя из заработка, равного МРОТ. В то же время сотрудница, находившаяся в расчетном периоде в отпуске по уходу за ребенком, может заменить эти годы расчетного периода на те годы, когда она работала. Для этого ей нужно написать заявление (ч. 1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Ситуация: как определить расчетный период для оплаты больничного пособия, если застрахованное лицо не работало в организации до наступления страхового случая (например, сотрудник заболел в первый день выхода на работу) Для сотрудника, который до наступления болезни не работал в организации, расчетный период определяется в обычном порядке. То есть составляет два календарных года, предшествующих году начала болезни (ч. 1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Если в расчетом периоде сотрудник работал у других работодателей, то ему нужно представить справки о сумме заработка по форме, утвержденной приказом Минздравсоцразвития России от 17 января 2011 г. № 4н, за этот период с предыдущих мест работы (ч. 5 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ). В ситуации, когда у сотрудника вообще не было заработка в расчетном периоде либо в пересчете на месяцы он оказался меньше МРОТ, пособие рассчитывается исходя из заработка, равного МРОТ. Такой порядок установлен частями 1 и 1.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ. Если страховой стаж сотрудника не превышает шесть месяцев, больничное пособие не должно превышать МРОТ (с учетом районного коэффициента) за каждый календарный месяц (ч. 6 ст. 7 Закона от 24 июля 2009 г. № 255-ФЗ). Подробнее о расчете пособия в ситуации, когда страховой стаж сотрудника менее шести месяцев, см. Как определить предельный размер заработка (пособия) в целях расчета больничного пособия. Подготовлено на базе материалов БСС «Система Главбух»