LUK_univer - Инвестиционная группа "УНИВЕР"

реклама

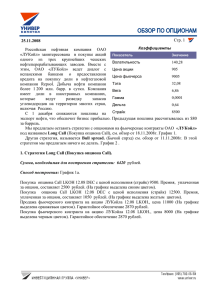

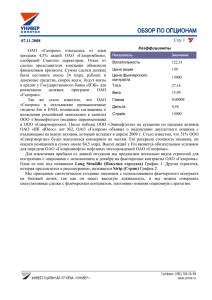

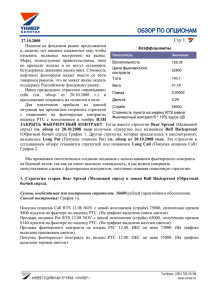

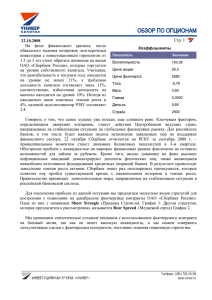

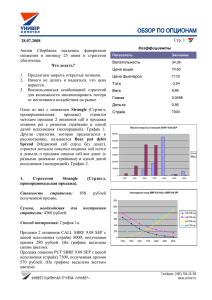

Стр. 1 11.10.2008 Коэффициенты Выручка ОАО «ЛУКОЙЛ» по РСБУ за 9 Значение месяцев 2008 года выросла на 32% до 567 694 Показатель млн. руб. с 429 542 млн. руб. за аналогичный Волатильность 173,78 период прошлого года. Об этом говорится в 770 отчете компании. Себестоимость продукции Цена акции выросла до 468 462 млн. руб. с 342 639 млн. Цена фьючерса 7580 руб., прибыль до налогообложения вросла до 28,65 83 164 млн. руб. с 63 259 млн. руб. Чистая Тэта прибыль по РСБУ увеличилась на 30,6% до 64 Вега 7,58 868 млн. руб. с 49 677 млн. руб. При этом 0,0001 чистая прибыль в 3 квартале снизилась на Гамма 64,7% до 13 463 млн. руб. с 38 173 млн. руб. во Дельта 0,48 2 квартале. Компания объясняет уменьшение 8500 Страйк квартальной прибыли снижением мировых цен на нефть и росте ставки экспортной пошлины. ОАО «ЛУКОЙЛ» планирует вложить в Узбекистанские проекты около трех миллиардов долларов. Эти проекты связаны с разработкой Кандымского месторождения и геологоразведочными работами в Аральском регионе. На нефтяном рынке продолжается тенденция к удешевлению сырья. Рецессия в Японии и замедление темпов роста спроса в Китае не позволяют рассчитывать на серьезную коррекцию. Хедж-фонды и крупные спекулянты предполагают, что ОПЕК не сможет противостоять давлению на нефтяные котировки и цены упадут ниже $30 за баррель, при этом увеличивая короткие позиции. Из негативного хочется добавить, что федеральная антимонопольная служба готова наложить крупный штраф на ОАО «ЛУКОЙЛ» за неснижение цен на бензин. Мы предлагаем несколько видоизменить имеющиеся стратегии с опционами на фьючерсные контракты ОАО «ЛУКОЙЛ» под названием Long Strangle (Покупка Стрэнгла), см. обзор от 11.11.2008г. путем покупки фьючерсного контракта. График 1. Из графика видно, что в результате мы получим стратегию Long Call. Другая стратегия называется Bull spread (Бычий спрэд) см. обзор от 11.11.2008г. В этой стратегии мы предлагаем ничего не делать и поставить заявку на покупку фьючерсного контракта по цене 6110. График 2 . 1. Построение из стратегии Long Strangle (Покупка Стрэнгла) стратегии Long Call (Покупка опциона Call). Сумма, необходимая для построения стратегии: 6420 рублей. Способ построения: График 1 а. Покупка опциона Сall LKOH 12.08 DEC c ценой исполнения (страйк) 9500, премия, уплаченная за опцион, составляет 2500 рублей. (На графике выделена синим цветом). Покупка опциона Call LKOH 12.08 DEC c ценой исполнения (страйк) 12500, премия, уплаченная за опцион, составляет 1050 рублей. (На графике выделена желтым цветом). Продажа фьючерсного контракта на акцию ЛУКОЙЛа 12.08 LKOH, цена 11000 (На графике выделена оранжевым цветом). Гарантийное обеспечение 2870 рублей. Стр. 2 11.10.2008 Покупка фьючерсного контракта на акцию ЛУКОЙЛа 12.08 LKOH, цена 8000 (На графике выделена черным цветом). Гарантийное обеспечение 2870 рублей. График 1а. Построение из стратегии Long Strangle (Покупка Cтрэнгла) стратегии Long Call (Покупка опциона Call без денег) покупка call 9500 покупка call 12500 продажа фьючерсного контракта 11000 покупка фьючерсного контракта 7950 Стр. 3 11.10.2008 График 1б. Стратегия Long Call (покупка опциона Call). Покупка опциона Call Сценарий: График 1б. 1. На момент исполнения опциона (даты экспирации) актив торгуется ниже 9500 пунктов на фьючерсный контракт обыкновенных акций ОАО «ЛУКойл», убыток максимальный и составит 500 рублей. 2. На момент исполнения опциона (даты экспирации) актив торгуется в пределах 9500 - 10000 пунктов на фьючерсный контракт обыкновенных акций ОАО «ЛУКойл», стоимость стратегии увеличится по мере приближения к уровню 10000. 3. На момент исполнения опциона (даты экспирации) актив торгуется выше 10000 пунктов на фьючерсный контракт обыкновенных акций ОАО «ЛУКойл», прибыль увеличивается по мере удаления от уровня в 10000 пунктов. Стр. 4 11.10.2008 2. Стратегия Bull spread. Сумма, необходимая для построения стратегии: 5400 рублей. Способ построения: График 2 а. Покупка опциона Put LKOH 12.08 DEC c ценой исполнения (страйк) 10000, премия, уплаченная за опцион 1150 рублей. (На графике выделена синим цветом). Продажа опциона Call LKOH 12.08 DEC c ценой исполнения (страйк) 12000, премия, полученная за опцион 1200 рублей. (На графике выделена желтым цветом). Гарантийное обеспечение 3580 рублей. Покупка фьючерсного контракта на акцию ЛУКойла 12.08 LKOH, цена 10850 (На графике выделена оранжевым цветом). Гарантийное обеспечение 2870 рублей. График 2а. Построение стратегии Bull spread (Бычий спрэд). Покупка put 10000 Покупка фьючерсного контракта 10850 Продажа call 12000 Стр. 5 11.10.2008 График 2б. Стратегия Bull spread (Бычий спрэд). Стратегия Bull spread Сценарий: График 2б. 1. На момент исполнения опциона (даты экспирации) актив торгуется выше уровня 12000 пунктов на фьючерсный контракт обыкновенной акции ОАО «ЛУКойл», прибыль максимальная и составит 1200 рублей. 2. На момент исполнения опциона (даты экспирации) актив торгуется в пределах 10800 - 12000 пунктов на фьючерсный контракт обыкновенной акции ОАО «ЛУКойл», стоимость стратегии уменьшается по мере приближения к точке 10800. 3. На момент исполнения опциона (даты экспирации) актив торгуется в пределах 10000 - 10800 пунктов на фьючерсный контракт обыкновенной акции ОАО «ЛУКойл», стоимость стратегии увеличивается по мере приближения к точке 10800. 4. На момент исполнения опциона (даты экспирации) актив торгуется ниже уровня 10000 пунктов на фьючерсный контракт обыкновенной акции ОАО «ЛУКойл», убыток максимальный и составит 800 рублей. 11.10.2008 Стр. 6 Волатильность - переменная в формулах опционного ценообразования, обозначающая колебание доходности базисного актива с настоящего момента до даты истечения срока опциона. Коэффициент тэта - коэффициент изменения цены опциона в зависимости от времени, оставшегося до истечения срока его действия. Коэффициент вега - коэффициент чувствительности рассчитываемой цены опциона к незначительным изменениям в степени ценовой неустойчивости (волатильности). Коэффициент вега принимает максимальное значение для опционов "при деньгах" и стремится к 0 для опционов "глубоко в деньгах" или "глубоко вне денег". Коэффициент гамма - отношение изменения дельты опциона к изменению цены актива, на который продается опцион. Коэффициент Ро - показатель, который говорит об изменении цены опциона при изменении процентной ставки. Страйк (Цена исполнения опциона) - зафиксированная в опционном контракте цена, по которой может быть куплен или продан базисный актив в случае исполнения опциона. Коэффициент дельта - показатель отношения цены опциона к наличной цене финансового инструмента, лежащего в его основе. Коэффициент дельта изменяется в интервале от 0 до 1 для опционов колл и в интервале от -1 до 0 для опционов пут. Чем глубже опцион пут в деньгах, тем ближе его дельта к -1, соответственно, чем глубже в деньгах опцион колл, тем ближе его дельта к 1. Опционные премии напрямую зависят от изменения коэффициентов: время, волатильность, цена фьючерса, тэта, вега, гамма, дельта и др. При подготовке настоящего материала были использованы данные, которые мы считаем достоверными, однако не гарантируем их полноту и точность. Данный материал носит исключительно информационный характер и не должен рассматриваться как предложение к совершению каких-либо сделок с какими-либо ценными бумагами или как руководство к другим действиям. Компания и ее сотрудники не несут ответственности за прямой или косвенный ущерб, наступивший вследствие использования данной публикации, а также за достоверность содержащейся в ней информации. Информация, содержащаяся в материале действительна только на дату публикации, и Компания оставляет за собой право вносить или не вносить в данный материал изменения без предварительного уведомления. Компания, ее сотрудники и аффилированные лица могут в некоторых случаях покупать, продавать (иметь короткие или длинные позиции) или держать ценные бумаги эмитентов, упомянутых в материале. Компания также может периодически выступать в качестве инвестиционного консультанта компаний, информация о которых содержится в данной публикации, либо предлагать свои услуги в сфере инвестиционного консалтинга этим компаниям. Компания осуществляет свою деятельность в Российской Федерации. Данный материал может использоваться инвесторами на территории РФ при условии соблюдения российского законодательства. Использования публикации за пределами Российской Федерации должно подчиняться законодательству той страны, в которой оно осуществляется. Компания обращает внимание, что операции с ценными бумагами связаны с риском и требуют соответствующих знаний и опыта. Распространение, копирование и изменение материалов Компании не допускается без получения предварительного письменного согласия Компании. Дополнительная информация предоставляется на основании запроса. ООО «УНИВЕР Капитал» www.univer.ru Центральный офис: 119435, г. Москва, Большой Саввинский пер., д.10, стр. 2А Телефон/факс: (495)792-55-50. E-mail: [email protected] Дополнительный офис: 115035, г. Москва, ул. Садовническая, д. 24, стр. 3 Телефон/факс: (495) 661-25-05 Представительства: 614000, г. Пермь, Большевистская 75, офис 207 Телефон: +7 (342) 233-45-45. E-mail: [email protected] 344002, г. Ростов-на-Дону, пр-т Буденновский 26/57, офис 10, 13 Телефон: (863) 269-58-25, 269-54-08. E-mail: [email protected] 420021, г. Казань, ул. Татарстан 20, офис 300 Телефон: (843) 240-40-35. E-mail: [email protected] 350051, г. Краснодар, ул. Красная, д. 154, 6 этаж Телефон: (861) 274-76-04, 274-76-05. E-mail: [email protected] 410004, г. Саратов, ул. Чернышевского д. 60/62 «А» 3 этаж Телефон: (8452) 34-44-44, 45-96-92. E-mail: [email protected] 650099, г. Кемерово, ул. Красная 19А/оф.319 Телефон: (3842) 39-00-49. E-mail: [email protected]