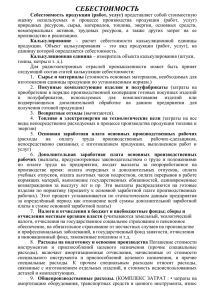

Затраты предприятия классифицируются несколькими

реклама

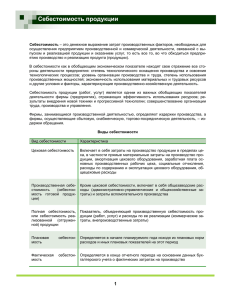

Затраты предприятия классифицируются несколькими способами в зависимости от видов учета СПОСОБЫ КЛАССИФИКАЦИИ ЗАТРАТ Признак Виды затрат Экономическое содержание Экономический элемент – первичный, однородный вид затрат, который нельзя разделить на составные части: материальные затраты; затраты на оплату труда и отчисления на социальные нужды; амортизация; прочие. Статья затрат – определенный вид затрат, раскрывающий себестоимость как отдельных видов, так и всей продукции в целом: сырье и материалы; возвратные отходы (вычитаются); покупные изделия и полуфабрикаты; топливо и энергия на технологические цели; оплата труда производственных рабочих; отчисления на социальные нужды; расходы на подготовку и освоение производства; общепроизводственные расходы; общехозяйственные расходы; потери от брака; прочие производственные расходы. В зависимости от объема производства Переменные. Величина таких затрат зависит от объема производства. Постоянные. Величина таких затрат практически не зависит от объема производства. По целевому назначению Основные. Затраты, связанные с технологическим процессом выпуска продукции. Накладные. Затраты, связанные с организацией, обслуживанием производства и реализацией продукции. По способу включения Прямые. Расходы по производству конкретного вида продукции, которые могут быть сразу в себестоимость отнесены на конкретные виды продукции. Косвенные. Связаны с выпуском нескольких видов продукции (затраты на управление и обслуживание производства). Включаются в себестоимость всей продукции по каким-то правилам. По времени Текущие. Расходы по производству и реализации включения продукции данного периода, которые принесли в себестоимость доход в текущем периоде. Будущих периодов. Затраты, произведенные в текущем периоде, но подлежащие включению в себестоимость в будущих периодах.