При нормативном методе учета создается система технически

реклама

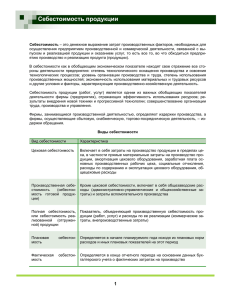

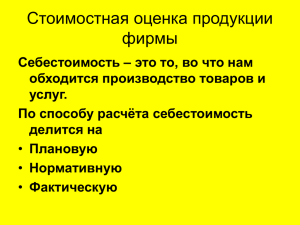

При нормативном методе учета создается система технически обоснованных норм и нормативов, предварительно разрабатываются нормативные калькуляции изделий и их составных частей, выявляются и учитываются отклонения от норм и нормативов затрат, учитываются изменения норм. Калькуляция (расчет себестоимости) – это определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий или на отдельные виды производств. Она позволяет определить фактическую или плановую себестоимость объекта или изделия и является основой для их оценки. Плановая себестоимость – это предполагаемая средняя себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют ее из норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и нормы расходов по организации обслуживания производства. Эти нормы расходов средние для планируемого периода. Разновидность плановой себестоимости сметная. Она составляется на разовые (индивидуальные) изделия или работы. Фактическая себестоимость рассчитывается по фактическим данным о затратах на производство. Порядок формирования себестоимости для целей бухгалтерского учета определен в ПБУ 10/99 «Расходы организации» в части расходов по обычным видам деятельности и других нормативных актах. Перечень расходов, включаемых в себестоимость продукции, для целей налогообложения регламентирован гл. 25 НК РФ «Налог на прибыль». Порядок формирования себестоимости для целей управленческого учета определяется предприятием самостоятельно по выбранному методу. Понятие издержек, затрат и расходов. Классификация затрат Издержки – это суммарные расходы организации, связанные с выполнением тех или иных операций. Они бывают: явные (расчетные) – выраженные в денежной форме фактические затраты на приобретение ресурсов для производства и продажи продукции, работ, услуг; вмененные (альтернативные) – упущенная выгода организации, которая могла бы быть получена при выборе альтернативных вариантов осуществления своей финансово-хозяйственной деятельности. Затраты – это явные издержки организации. Расходы – это фактическое уменьшение (использование) ресурсов или увеличение долговых обязательств организации. Затраты становятся расходами в момент их фактического использования в производстве. Затраты предприятия классифицируются несколькими способами в зависимости от видов учета СПОСОБЫ КЛАССИФИКАЦИИ ЗАТРАТ Признак Виды затрат Экономическое содержание Экономический элемент – первичный, однородный вид затрат, который нельзя разделить на составные части: материальные затраты; затраты на оплату труда и отчисления на социальные нужды; амортизация; прочие. Статья затрат – определенный вид затрат, раскрывающий себестоимость как отдельных видов, так и всей продукции в целом: сырье и материалы; возвратные отходы (вычитаются); покупные изделия и полуфабрикаты; топливо и энергия на технологические цели; оплата труда производственных рабочих; отчисления на социальные нужды; расходы на подготовку и освоение производства; общепроизводственные расходы; общехозяйственные расходы; потери от брака; прочие производственные расходы. В зависимости от объема производства Переменные. Величина таких затрат зависит от объема производства. Постоянные. Величина таких затрат практически не зависит от объема производства. По целевому назначению Основные. Затраты, связанные с технологическим процессом выпуска продукции. Накладные. Затраты, связанные с организацией, обслуживанием производства и реализацией продукции. По способу Прямые. Расходы по производству конкретного включения вида продукции, которые могут быть сразу в себестоимость отнесены на конкретные виды продукции. Косвенные. Связаны с выпуском нескольких видов продукции (затраты на управление и обслуживание производства). Включаются в себестоимость всей продукции по каким-то правилам. По времени Текущие. Расходы по производству и реализации включения продукции данного периода, которые принесли в себестоимость доход в текущем периоде. Будущих периодов. Затраты, произведенные в текущем периоде, но подлежащие включению в себестоимость в будущих периодах.