Исх. № А-02/5-960 от 13.12.2011

реклама

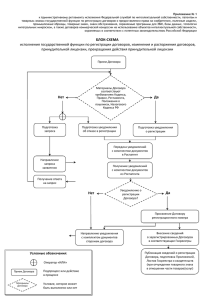

Исх. № А-02/5-960 от 13.12.2011 Председателю Центрального банка Российской Федерации Игнатьеву С.М. О порядке применения Федерального закона «О национальной платежной системе» Уважаемый Сергей Михайлович! Обращение Ассоциации российских банков обусловлено проблемами, которые возникают в деятельности кредитных организаций при применении Федерального закона от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе» (далее – Закон № 161-ФЗ). Согласно части 4 статьи 9 Закона № 161-ФЗ оператор по переводу денежных средств обязан информировать клиента о совершении каждой операции с использованием электронного средства платежа путем направления клиенту соответствующего уведомления в порядке, установленном договором с клиентом. Таким образом, порядок уведомления клиента, в т.ч. способ уведомления, должен быть согласован сторонами в договоре. При практическом применении этой нормы для кредитных организаций предпочтительно использовать два варианта уведомления клиента: направление SMS-сообщений или направление сообщений по электронной почте. В случае отсутствия факта уведомления клиента о совершенной операции кредитная организация обязана возместить клиенту сумму совершенной без его согласия операции. Таким образом, в случае возникновения спорной ситуации кредитной организации необходимо доказать факт направления клиенту указанного уведомления. Учитывая сложившееся предвзятое отношение судов к кредитным организациям, они будут вынуждены доказывать свою правоту с точки зрения презумпции виновности. При SMS-информировании оператор сотовой связи может подтвердить факт направления SMS-сообщения, но не сможет подтвердить текст самого SMSсообщения, поскольку он им не фиксируется. Непонятно также, как возможно зафиксировать недоставленные SMS-сообщения при отключенном по различным причинам телефоне клиента. В этом случае в суде могут возникнуть сложности при доказывании кредитной организацией факта выполнения своих обязательств по уведомлению клиента. При выборе клиентом способа уведомления по электронной почте (e-mail) кредитная организация не сможет доказать, что она, действительно, направила клиенту такое уведомление, поскольку у кредитной организации сохраняются только исходящее сообщения в собственных информационных базах. В этом случае подтвердить факт отправки кредитной организацией в адрес клиента уведомления будет некому, поскольку ни один интернет-провайдер не хранит такие объемы информации в течение срока исковой давности. В связи с изложенным возможны злоупотребления со стороны недобросовестных клиентов, которые будут отрицать факт получения ими уведомлений кредитных организаций с целью привлечения их к ответственности в виде возмещения убытков в сумме совершенной операции. Закон фактически позволяет использовать следующий механизм злоупотребления клиентом своими правами. Для этого клиент должен поручить кредитной организации перевести электронные денежные средства, а затем потребовать их возврата. При этом клиент будет утверждать, что операция по переводу денежных средств была совершена без его ведома, но никаких уведомлений он не получал. Риск появления таких убытков вынудит кредитные организации отказаться от немедленного выполнения поручений клиентов на перевод электронных денежных средств, ограничивая свои риски получением дополнительных подтверждений от клиента, что полностью дискредитирует саму идею электронных (де-факто – онлайновых) переводов. Данный вопрос касается и любого другого способа уведомления, факт направления которого кредитная организация подтвердить не сможет. В связи с изложенным просим Вас высказать позицию Банка России по вопросу о целесообразности использования различных способов уведомления клиента о произведенной им операции. Кроме того, клиенты – юридические за короткий период времени лица могут совершать значительное количество операций (десятки тысяч). В этой ситуации правило об уведомлении по каждой операции в отдельности может оказаться невыполнимым. В связи с этим просим высказать позицию Банка России относительно законного характера условия договора с клиентом об обязанности кредитной организации уведомлять клиента о его операциях по счету путем направления ежедневной выписки по его счету, содержащей сведения о каждой произведенной клиентом операции по счету. С уважением, Президент Г.А. Тосунян Исп. А.В. Емелин, тел. (495) 691-07-03 Л.Г. Ефимова, тел. (495) 691-50-53 2