Сырьевые рынки

реклама

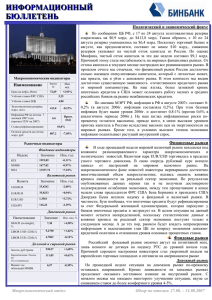

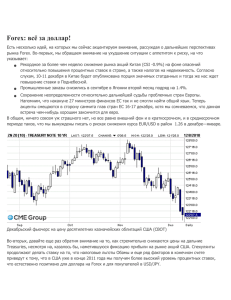

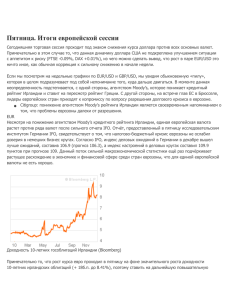

ИНФОРМАЦИОННЫЙ БЮЛЛЕТЕНЬ Политический и экономический фокус Макроэкономические индикаторы Наименование Цена на нефть, Brent Изм. нед. Значен ие 70,62 +1,47% Учётная ставка ФРС США 5,25 Учётная ставка ЕЦБ 4,00 Золотовалютные резервы, млрд. долл. 414,7 -1,31% Инфляция РФ по итогам 7 месяцев 2007 года (прогноз ПЭУ на 2007) 6,6 Прогн. (8,6) Ставка рефинансирования Остатки средств на счетах, млрд. руб. 10,0% 868,4 -6,15% Рыночные индикаторы Последняя коррекция на мировых финансовых рынках пока оказалась не столь глубокой, как в середине прошлого года, но вызванная ею паника куда сильнее. Между тем мировая экономика и развивающиеся рынки по-прежнему находятся в хорошей форме. Этим летом МВФ даже повысил прогноз роста мирового ВВП за 2007 год с 4,9% до 5,2%, что очень много. Мы также отмечаем достаточно неплохие корпоративные новости, поскольку публикуемее данные демонстрирует уверенный экономический рост. Все эти события позволяют говорить о снижении риска мировой рецессии. Международное рейтинговое агентство Fitch Ratings опубликовало отчет, в котором рассматривает влияние мирового кредитного кризиса на российскую банковскую систему. Одним из основных факторов риска ликвидности БС, называется рост объемов средств, привлекаемых на международных рынках капитала с целью диверсификации источников фондирования и обеспечения лучшего соответствия структуры активов и пассивов по срокам погашения. В то время как в большинстве случаев риск рефинансирования в краткосрочной перспективе находится в допустимых пределах, сопутствующий рост премий за риск может сократить возможности российских банков по привлечению средств, что приведет к повышению стоимости фондирования, которое банкам будет сложно переложить на клиентов. Кроме того, несмотря на значительное улучшение возможностей государства по оказанию поддержки банковской системе страны, прямая поддержка со стороны властей представляется маловероятной, кроме как в случае с государственными банками. По этой причине, небольшие и средние банки с неразвитой клиентской базой, вероятно, будут в большей степени подвержены риску ликвидности. Финансовые рынки Мы продолжаем внимательным образом следить за развитием кризиса Фондовые индикаторы ликвидности, который наблюдается с начала августа на мировых Индекс Значение Изм, год кредитных рынках. После снижения дисконтной ставки ФРС США и ЕЦБ продолжили накачивать кредитные рынки денежными вливаниями, путем 1864,74 -2,98% RTS предоставления американским банкам дополнительных временных ММВБ 1634,01 -3,51% резервов посредством серии сделок РЕПО. Как результат, к концу недели 13378,87 +7,35% DJIA мировые фондовые индексы воспаряли духом и стали расти. На наш Валютный рынок взгляд, основная заслуга мировых ЦБ состоит в том, что путем разовых интервенций и уговорами со стороны глав финансовых институтов удалось Валюта Значение Изм, год не допустить распространение кризиса ликвидности на развивающиеся 25,7609 -2,17% USD/RUR страны – источники многих кризисов прошлых лет. К сожалению, мировой кризис ликвидности достиг и России. Рост 34,9344 +0,69% EUR/RUR волатильности на валютном рынке, вкупе с оттоком иностранного капитала 1,3561 +2,91% EUR/USD из России обошелся Центробанку в несколько миллиардов долларов золотовалютных резервов. Главному банку страны пришлось допустить 115,94 -2,42% USD/JPY ослабление рубля относительно как доллара, так и евро (в более широком смысле был Денежный рынок понижен курс номинального эффективного рубля), однако лишь до уровня второго Наименование Значение Изм. нед. % квартала 2007 года. Стремительный вывод денег из российского финансового сектора увеличил спрос на доллары и вынудил ЦБ РФ провести массовую MIACR (overnight), 6,98 +40,73% продажу долларов (ЦБ проявил себя на уровне 25,90) дабы не допустить % дальнейшего падения рубля. 5,2000 +2,49% LIBOR USD (12M),% На кредитном рынке также наблюдалась сложная ситуация. Колебания 4,7863 +2,77% ставок овернайт находились в районе 6–8%. Отметим также, что по состоянию LIBOR EUR (12M),% на 24 августа коммерческие банки держали 435 млрд. руб. на корсчетах и 446 млрд. Долговой и сырьевой рынки руб. на депозитах в ЦБ. На данный момент мы не склонны драматизировать ситуацию. 538,57 +0,95% Золото, руб/грамм Достаточно грамотная политика мировых ЦБ, сильные макроэкономические Еврооблигации Россия 110,35 +0,74% показатели России, высокие цены на нефть и достаточный объем 30 (% от номинала) ликвидности банковской системы ($34 млрд.) пока не дают поводов для Индекс гос. 6,59 +0,15% беспокойства. Между тем, стоит обратить внимание на то, с какой облигаций ММВБ легкостью большие объемы средств как приходят, так и покидают Россию. В этой связи, в ближайшее время мы ожидаем роста волатильности на внутреннем валютном и фондовых рынках. Макроэкономический отдел Обзор по итогам: 20.08. – 24.08.2007 ИНФОРМАЦИОННЫЙ БЮЛЛЕТЕНЬ Макроэкономические показатели 450 104.0 100.5 330 102.0 100.0 290 Уров ень инфляции(лев ая шкала) прирост, % (прав ая шкала) 05.08.07 370 05.07.07 101.0 05.06.07 106.0 05.05.07 101.5 05.04.07 Объем золотовалютных резервов, млрд.$ 410 108.0 07.08.07 07.08.06 07.08.05 07.08.04 07.08.03 07.08.02 07.08.01 102.0 ь бр ка д е б рь я ь но б р тя ь ок ябр нт се уст г ав ль ию ь н ию ай м е ль р ап т ар ь м р ал ев ф ар ь в ян 07.08.00 5.25 4.0 Прогноз на 2007 год 05.03.07 110.0 05.02.07 Ставка ЕЦБ 05.01.07 Ставка ФРС 7 6 5 4 3 2 1 0 Валютный и денежный рынки 26.8 Курс USD/RUR Курс EUR/RUR 26.4 26.0 25.6 01.08.07 01.07.07 01.06.07 01.05.07 01.04.07 01.03.07 01.02.07 01.01.07 01.08.07 5.50 4.00 320 0.5 3.50 5.00 01.08.07 01.01.07 01.08.07 01.07.07 01.06.07 01.05.07 01.04.07 01.03.07 01.02.07 4.50 01.01.07 01.08.07 01.07.07 2.0 01.06.07 620 01.05.07 3.5 01.04.07 920 01.03.07 5.0 01.02.07 1 220 01.01.07 Libor $ 12 мес. Libor Euro 12 мес. 01.07.07 01.07.07 01.06.07 01.05.07 01.04.07 01.03.07 01.02.07 01.01.07 24.08.07 27.07.07 29.06.07 01.06.07 EUR/USD (прав ая шкала) USD/JPY (лев ая шкала) 6.00 6.5 1 520 04.05.07 Ставки Miacr 06.04.07 8.0 09.03.07 Остатки средств на счетах, млрд.руб. 1 820 09.02.07 12.01.07 25.2 34.2 01.06.07 34.4 01.05.07 34.6 01.04.07 34.8 1.40 1.38 1.36 1.34 1.32 1.30 1.28 01.03.07 35 126 124 122 120 118 116 114 112 110 01.02.07 35.2 Фондовый и сырьевой рынки 14 500 Золото, руб./грамм 570 560 Макроэкономический отдел 01.08.07 01.07.07 01.06.07 01.08.07 01.07.07 Доходность гос. обл. ММВБ 01.01.07 01.08.07 01.07.07 01.06.07 01.05.07 01.04.07 6.3 01.03.07 108 01.02.07 1700 01.01.07 6.4 01.08.07 110 01.07.07 1800 01.06.07 6.5 01.05.07 112 01.04.07 1900 01.03.07 6.6 01.02.07 114 01.01.07 2000 01.05.07 01.07.07 01.06.07 01.08.07 6.7 Еврооблигации Russia-30 01.06.07 116 Индекс РТС 01.05.07 Brent 01.04.07 12 000 01.03.07 520 01.02.07 01.08.07 12 500 01.05.07 2100 530 01.01.07 Urals 01.07.07 01.06.07 01.05.07 01.04.07 01.03.07 01.02.07 01.01.07 45 13 000 01.04.07 540 01.04.07 55 13 500 01.03.07 550 01.03.07 65 Dow Jones Industrials 14 000 01.02.07 75 580 01.02.07 Нефть, $/барр. 01.01.07 85 Обзор по итогам: 20.08. – 24.08.2007 Макроэкономический отдел Обзор по итогам: 20.08. – 24.08.2007