КМСФО выпускает МСФО-2

реклама

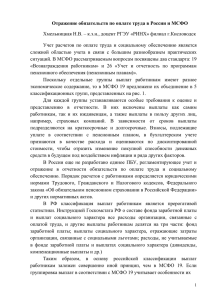

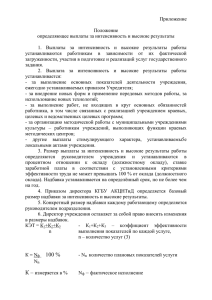

к.э.н. Л.Н. Кузнецова МСФО 19 «Вознаграждения работникам» Международные стандарты финансовой отчетности (МСФО) являются достижением научной мысли в области бухгалтерского учета и функционируют в странах с высокоразвитой рыночной экономикой. Переходу на МСФО бухгалтерского учета в России препятствуют различные проблемы: отсутствие заинтересованных пользователей отчетности, значительные финансовые затраты, отсутствие подготовленных квалифицированных кадров, неразвитость экономических отношений в России и др. Рассмотрим сложности внедрения международных стандартов на примере учета заработной платы. В международной практике данному направлению учета посвящено несколько стандартов: IАS 19 «Вознаграждения работникам»; IАS 26 «Учет и отчетность по программам пенсионного обеспечения (пенсионным планам)»; IFRS 2 «Выплаты долевыми инструментами». В России положения по учету вознаграждений работникам нет. На отсутствие такого положения повлияли различные обстоятельства, в том числе и реальная ситуация, сложившаяся на практике. Многие организации начисляют своим работникам заработную плату меньшую, чем она выплачивается фактически, значительны выплаты работникам вознаграждений в натуральной форме, применение многими юридическими лицами различных схем оптимизации налоговых платежей, обоснованное недоверие к пенсионной системе российских граждан. Цель МСФО 19 устанавливает правила учета и раскрытия предпринимателями информации о вознаграждениях работникам и определяет пять категорий вознаграждений: краткосрочные вознаграждения, к которым относятся заработная плата работникам и взносы на социальное обеспечение, ежегодный оплачиваемый 2 отпуск и пособие по болезни, премии (если они выплачиваются в течение двенадцати месяцев после окончания периода), а также вознаграждения в неденежной форме (такие как медицинское обслуживание, обеспечение жильем и автотранспортом и бесплатные или дотируемые товары или услуги) и др.; вознаграждения по окончании трудовой деятельности, такие как пенсии, иные вознаграждения после выхода на пенсию, страхование жизни и медицинское обслуживание по окончании трудовой деятельности и другие выплаты; другие долгосрочные вознаграждения работникам, включая оплачиваемый отпуск для оплачиваемый долгосрочные работников, творческий имеющих отпуск, вознаграждения, длительный выплаты к стаж работы, юбилеям долгосрочные или пособия или другие по нетрудоспособности, а также участие в прибыли, премии и отсроченная компенсация в случае, если указанные выплаты осуществляются в срок более двенадцати месяцев после окончания периода в котором они были заработаны; выходные пособия, которые выплачиваются при увольнении работников по инициативе администрации, а в некоторых случаях по инициативе работника; компенсационные выплаты долевыми инструментами, которые включают такие вознаграждения, как акции, опционы на акции, долевые инструменты, выпущенные для работников по льготной цене. В Российской практике разделения выплаченных сумм работникам на краткосрочные и долгосрочные выплаты нет. Предусмотренное Госкомстатом деление выплат на фонд заработной платы, выплаты социального характера и выплаты, не учитываемые в фонде заработной платы и выплатах социального характера, не имеет практической востребованности. Учет краткосрочных вознаграждений работникам в соответствии с МСФО осуществляется линейным методом и оцениваются на недисконтируемой основе. Обязательства по планам участия в прибыли и премиям возникают в связи 3 с услугами, оказанными работником, а не в результате сделок с владельцами компании. Поэтому компания признает затраты по планам участия в прибыли и выплатам премий как расход, а не как распределение чистой прибыли. Данные выплаты классифицируются как выплаты долевыми инструментами. К долевым инструментам относятся, например, акции (простые и привилегированные) и доли участия, а также производные инструменты, условиями которых предусмотрено право на получение акций и долей участия. Данные выплаты часто относятся к долгосрочным. МСФО - это стандарты публичной отчетности, которые позволяют достоверно раскрыть информацию об компании. В российской практике считается в большинстве случаев, что раскрывать информацию об организации следует как можно меньше. Это связано с тем, что только очень немногие российские компании заинтересованы и готовы привлекать инвестиции на рынках капитала. Небольшим организациям не хватает для таких сделок квалифицированных кадров, опыта и др. Значительно различается в России и в МСФО требование о раскрытии информации в отчетности, в нашей стране практически нет таких норм. Наиболее новый стандарт IFRS 2 «Выплаты долевыми инструментами» устанавливает требования к раскрытию информации, помогающие пользователям финансовой отчетности понять: характер и объем сделок, имевших место в течение определенного периода времени, которые предусматривают выплаты долевыми инструментами; как в течение периода определялась справедливая стоимость полученных товаров и услуг или справедливая стоимость переданных долевых инструментов, влияние сделок, предусматривающих выплаты долевыми инструментами, на прибыль и убытки организации в течение определенного периода, а также на ее финансовое положение 4 В Российских и международных стандартах по вопросам вознаграждений работников нет единства по многим признакам. Изучение зарубежного опыта учета может помочь Российским компаниям повысить свою эффективность. 5