Лекция 3. Учет и оценка основных фондов.

реклама

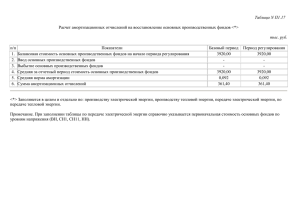

Лекция 3 Тема: Учет и оценка основных фондов Учет основных фондов в процессе производства выступают в натуральной и денежной форме. Учет средств основных фондов необходим для состава определения технических фондов в степени использования оборудования. Натуральные показатели содержатся в паспортах предприятия включая характеристику и число объектов. Денежная или стоимостная оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости переносимой на стоимость продукции, а так же для расчета экономической эффективности инвестиций. Виды стоимостной оценки: 1) Оценка полной первоначальной стоимости, включающая стоимость (цену) приобретения оборудования (постройки, здания, сооружения, транспортные расходы) по его доставки и стоимости монтажных работ на месте эксплуатации. По первоначальной стоимости основные фонды учитываются на балансовой стоимости. 2) Оценка полной восстановительной стоимости, по стоимости основных фондов в современных условиях. Восстановительная стоимость – это расчётные затраты на воссоздание в современных условиях их точной копии с использованием аналогичных материалов и сохранением всех эксплуатационных параметров. Она осуществляется в результате периодических переоценок основных фондов. Последняя оценка основных фондов была проведена на 1 января 2000 года, путем индексации для проведения их балансовой стоимости в соответствии с действующими тарифами и условиями воспроизводства. 3) Оценка по первоначальной и восстановительной стоимостью с учетом износа. Остаточная стоимость определяется вычитанием из полной стоимости суммой накопленного баланса. Балансовая стоимость – износ = остаточная стоимость Износ составляет сумму амортизации за период от момента постановки оборудования на учет до настоящего времени (фиксированной даты). Задача Дано: Стоимость приобретенного оборудования – 10 млн. руб. Доставка оборудования составляет – 20 тыс. руб. Прибыль после 1 года службы – 500 тыс. руб. 2 года службы – 600 тыс. руб. ( и т.д.) Норма амортизации – 10% в год. Нужно рассчитать срок окупаемости приобретаемого оборудования. Решение: 1) Оценить балансовую стоимость приобретаемого оборудования: 10+0,02=10,02 млн. руб. 2) Срок полезного использования: 3) Средний 500 000+9∙600 000 10 размер 100% 10% прибыли = 10 лет за рассмотренный период = 590 000 руб.= (0,59 млн.руб.) в год. 4) Определим срок окупаемости: 10,02 0,59 = 16,98~17 лет Вывод срок окупаемости данного оборудования для предприятия выше срока полезного использования оборудования, что экономически не целесообразно. Задача Рассчитать коэффициент физического износа оборудования на предприятие по состоянию на 1 января 2007 года. Наименование Балансовая Дата ввода в Нормативный Коэффициент оборудования стоимость эксплуатацию, срок службы, восстановительной стоимости Тф Тн Токарный станок Т-5 8,5 1.01.98 15 лет 3,8 Токарный станок Т-8 21,2 5.06.98 15 лет 1,0 Фрезерный станой ФС-2С 12,6 1.02.2002 12 лет 1 Восстановительная стоимость – стоимость точно таких же параметров, но производимая в настоящий момент Выполнить задание самостоятельно. Остаточная стоимость показывает величину неамортизированной части стоимости основных фондов. Развитие научно-технического прогресса стремление предприятия выпускать конкурентно способную продукцию приводят разработки новых технологий на основе прогрессивных орудий труда. В результате этот процесс приводит к созданию высокопроизводительных машин и оборудования, более экономичных в эксплуатации. Как правило, такие основные фонды имеют высокую стоимость. Приобретение их имеет высокую недостаточность эффективной активности существенно затрудненного особенно для малых и средних предприятий. Мировой опыт показал, что выход из таких ситуаций является использованием лизинга. Лизинг – это форма аренды, на длительный срок 3-5 лет, не более. Субъектами лизинговых операций являются 3 стороны: 1) Предприятие производящие оборудование или машины; 2) Арендодатель (лизинговая компания); 3) Арендатор – физическое лицо либо предприятие или организация. По истечению срока аренды оборудования, арендатор либо полностью возвращает их лизинговой компании, либо продлевает договор на новый срок, либо выкупает имущество по рыночной стоимости.