Сырьевые рынки

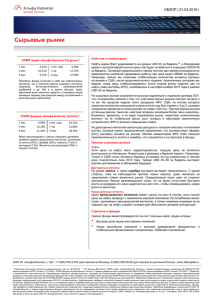

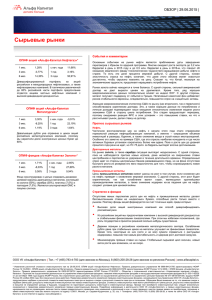

реклама

ОБЗОР | 02.11.2015 | Сырьевые рынки События и комментарии ОПИФ акций «Альфа-Капитал Нефтегаз»* 1 мес. 3 мес. 6 мес. -2,44% 4,15% 3,70% с нач. года 1 год 3 года 19,31% 12,19% 38,80% После объединения с фондом «Металлургия» портфель фонда стал включать в себя как нефтегазовые компании, так и компании других сырьевых секторов, например металлургического, производителей удобрений и др. Как и в других фондах, здесь увеличена доля наличных средств, а портфель акций примерно поровну распределен между российскими и иностранными компаниями. ОПИФ фондов «Альфа-Капитал Золото»* 1 мес. 3 мес. 6 мес. 0,87% 12,03% 10,47% с нач. года 1 год 3 года 7,48% 32,66% 17,33% Фонд сконструирован с целью следовать динамике целевой корзины драгоценных металлов, состоящей из золота (50%), серебра (35%), платины (7,5%) и палладия (7,5%). Является альтернативой ОМС и покупке слитков. На прошедшей неделе хочется отметить два события. Первое – это отчет EIA, второе – заседание ФРС США. Комитет по открытым рынкам оставил ключевую ставку без изменения 0–0,25%, в комментарии к ставке продолжают внимательно следить за инфляцией и рынком труда, сильный доллар и низкие цены на нефть продолжают препятствовать ускорению инфляции. По ставке ФРС США мы продолжаем придерживаться мнения, что момент повышения ставки пропущен и ультранизкие ставки будут более длительное время, что потенциально может позитивно сказаться на сырьевых рынках. По рынку нефти стоит отметить отчет EIA, согласно которому увеличились объемы переработки нефти НПЗ и снизились объемы добычи сланцевой нефти, что привело к небольшому ралли в середине недели. Если же говорить о длинном горизонте, то мы ожидаем роста цен, так как рынок, так или иначе, будет адаптироваться к новым условиям, предложение будет сокращаться, а спрос – расти. Кстати, то, насколько быстро отреагировало предложение нефти в США на последнюю просадку цен, говорит о том, что дно цен на нефть где-то рядом. Ожидания по повышению ключевой ставки ФРС США продолжают давить на рынок драгоценных металлов. Продолжение роста стоимости доллара имеет негативное влияние на драгметаллы, так как это приведет к девальвации валют ряда добывающих стран, что сделает добычу более рентабельной и снизит издержки добычи. Данный факт позволяет производителям осуществлять более жесткую ценовую конкуренцию. Прогноз сырьевых рынков Нефть Стабилизация цен на нефть, пусть и на достаточно низких уровнях, стала отражением нормальной реакции нефтедобывающих компаний на падение цен в виде сокращения объемов инвестиций в разведку, бурение, а также снижение ввода в строй новых месторождений. Например, в США число активных буровых установок за год сократилось более чем вдвое. Пока о росте цен до уровней прошлого года речи не идет, но уровни 60– 70 долл. за баррель выглядят вполне достижимыми на обозримом горизонте. При этом сохраняется вероятность того, что нефть до конца года может еще раз сходить в сторону 40 долл. за баррель. Все-таки в моменте предложение на рынке избыточно, поэтому рынок сейчас излишне чувствителен к негативным новостям. Драгоценные металлы На рынке золота, а также серебра ситуация выглядит неоднозначно. С одной стороны, пока не наблюдается притока новых игроков, даже несмотря на сверхнизкие ставки центробанков и перспективы их удержания в течение длительного времени. Определенный спрос идет со стороны центральных банков развивающихся стран, но на фоне отсутствия быстрого роста их резервов его явно недостаточно для того, чтобы спровоцировать новое ралли в металле. В то же время этот сегмент получает поддержку со стороны низких ставок, которые, по всей видимости, будут сохраняться еще долго. Промышленные металлы Цены промышленных металлов имеют шансы на рост в том случае, если снижение цен на нефть приведет к оживлению мировой экономики (чего пока не наблюдается). С другой стороны, этот рост будет ограниченным, так как ослабление валют стран, являющихся крупнейшими производителями металлов, а также снижение издержек из-за падения цен на нефть создают условия для ценовой войны. Стратегия в фондах Отсутствие явных перспектив роста цен на нефть и промышленные металлы делает бессмысленными ставки на «индексные» бумаги, способные расти только вместе с рынком. Поэтому фонды акций формируются за счет точечных идей, среди которых: • • • Высокая доля акций российский риск. иностранных компаний как способ диверсифицировать Из российских акций мы предпочитаем компании с высокой дивидендной доходностью и стабильными финансовыми показателями. При этом мы избегаем госкомпаний, где роль государства в принятии решений сколько-нибудь существенна. Минимизируем долгосрочные прямые ставки на сырье. Глобальный сырьевой цикл окончен, новый виток роста цен возможен, но не скоро. Это не отменяет тактические позиции в ETF на соответствующие товары с относительно коротким горизонтом удержания позиции. ООО УК «Альфа-Капитал» | Тел.: +7 (495) 783-4-783 (для звонков из Москвы), 8 (800) 200-28-28 (для звонков из регионов России) | www.alfacapital.ru * Изменение расчетной стоимости инвестиционного пая на 30.10.2015. ОПИФ акций «Альфа-Капитал Нефтегаз». Правила доверительного управления № 0698-94121750 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ акций «Альфа-Капитал Металлургия». Правила доверительного управления № 0696-94121678 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ фондов «Альфа-Капитал Золото». Правила доверительного управления № 0908-94126724 зарегистрированы ФСФР России 07.08.2007 г. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000, выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением ООО УК «Альфа-Капитал», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Подробную информацию о деятельности ООО УК « Альфа-Капитал» и паевых инвестиционных фондов, находящихся под ее управлением, включая тексты правил доверительного управления, всех изменений и дополнений к ним, а также сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев Вы можете получить по адресу 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1 Телефоны: (495) 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «АльфаКапитал» в сети Internet по адресу: www.alfacapital.ru