Как декларировать выплаты с инвестиционного

реклама

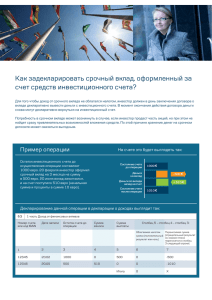

Как декларировать выплаты с инвестиционного счета, осуществляемые для гарантирования обязательств? Декларирование зависит от того, связано ли гарантирование обязательств с покупкой финансовых активов или нет. Если обязательство было связано с покупкой финансовых активов (например, кредит типа репо для покупки ценных бумаг), то операция не должна приводиться в декларации. Если же обязательство не было связано с покупкой финансовых активов (финансовыми активами инвестиционного счета не являются, например, возвратные платежи жилищного кредита или ежемесячные платежи по кредитной карточке), то операцию следует задекларировать как выплату со счета. Пример операции На счете это будет выглядеть так: Остаток инвестиционного счета до операции составляет 1000 евро. Инвестор снимает 9 сентября со счета 100 евро в счет покрытия платежа по кредитной карточке. Состояние счета до операции 1000 € Выплата Состояние счета после операции -100 € 900 € Декларирование данной операции в декларации о доходах выглядит так: 6.5 1 часть Доход от финансовых активов Номер счета или код IBAN Дата записи Остаток счета до операции Сумма взноса Сумма выплаты Столбец 5 – столбец 4 – столбец 3: Облагаемая налогом сумма (положительный результат или ноль) Переносимая сумма (отрицательный результат со знаком плюса переносится в столбец 3 следующей строки) 1 2 3 4 5 6 7 12345 09.09 1000 0 100 0 -900 Итого: 0 X