СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ КАК ЭФФЕКТИВНЫЙ ИНСТРУМЕНТ РЕАЛИЗАЦИИ СТРАТЕГИИ РАЗВИТИЯ ПРЕДПРИЯТИЯ

реклама

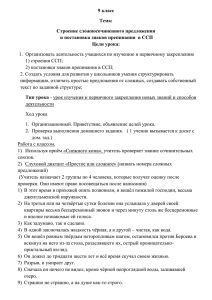

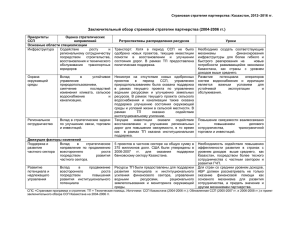

112 СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ КАК ЭФФЕКТИВНЫЙ ИНСТРУМЕНТ РЕАЛИЗАЦИИ СТРАТЕГИИ РАЗВИТИЯ ПРЕДПРИЯТИЯ В. Ю. СУТЯГИН, М. А. ТУРЛАЧЕВА Вопрос эффективного управления предприятием является актуальным для большинства организаций. Необходимость принятия во внимание как стратегических, так и тактических целей деятельности делает вопрос учета всех существенных аспектов деятельности предприятия актуальным. Статья посвящена использованию сбалансированной системы показателей (BSC) как эффективного инструмента управления деятельностью организации. Ключевые слова: сбалансированная система показателей, стратегические цели предприятия, тактические цели организации. В настоящее время динамика экономической структуры, изменение ценностей и запросов потребителей мешает российским и иностранным предприятиям добиться конкурентного преимущества за счет эффективного финансового менеджмента и инвестиций в физические активы. Способность компании мобилизовать и использовать свои нематериальные активы стала более значимым фактором. Стратегия фирмы становится как никогда важной, она рассматривается как деловая концепция организации на заданную стратегическую перспективу, представленная в виде долгосрочной программы конкретных действий, которые способны реализовать данную концепцию и обеспечить организации конкретные преимущества в достижении целей. В современных условиях многие предприятия предпринимают попытки внедрения новых технологий управления и построения бизнеса, ориентированного на стратегию. Однако, согласно оценкам экспертов, только 10 % компаний успешно реализуют данную стратегию и достигают поставленных целей [1]. В обзоре исследования 200 крупнейших компаний, проведенного консалтинговой фирмой Renaissance Worldwide и журналом «CEO Magazine», были выявлены некоторые особенности типичных систем управления показателями, которые препятствуют выполнению стратегических задач, что отражено на рисунке 1. Только 10 % организаций реализуют свою стратегию на практике Барьеры на пути реализации стратегии Барьер видения Всего лишь 5 % работников понимают стратегию Барьер человеческого фактора Всего лишь 25 % менеджеров имеют стимулы, связанные со стратегией Барьер руководства Барьер ресурсов В 85 % организаций на обсуждение стратегии затрачивается менее часа в месяц В 60 % организаций отсутствует связь между стратегией и бюджетами Рис. 1. Барьеры на пути реализации стратегии № 5-6 (039-040), 2012 В. Ю. СУТЯГИН, М. А. ТУРЛАЧЕВА Достаточно распространена ситуация, когда стратегия не известна сотрудникам или они не знают, как ее реализовать. Другой проблемой является то, что системы вознаграждения и мотивации привязаны не к стратегическим целям, а к небольшому числу годовых финансовых показателей. Также трудность состоит в том, что основное внимание руководителей приковано к краткосрочным показателям эффективности, обычно описывающим прошедшие события. Бюджеты формируются исходя из текущих, а не стратегических задач. Системы оценки ориентированы на контроль краткосрочной операционной эффективности, а не долгосрочной стратегии. В среднем 45 % управляющих не тратят ни минуты времени на обсуждение и принятие стратегических решений; 85 % команд управленцев тратят на это менее одного часа в месяц. Ярким доказательством ущербности такого подхода служит корпорация Xerox, которая, являясь одной из крупнейших мировых корпорации по производству копировальной техники, в конце 1970-х гг. понесла ощутимые убытки, едва не приведшие к разорению этого гиганта. Первоначально Xerox сдавала в аренду копировальные аппараты, зарабатывая на каждой копии, сделанной с их помощью. Высокие затраты на бумагу, заправку картриджей, ремонт машин, а также выбранная стратегия привели к тому, что клиенты не понимали, почему они должны нести ощутимые издержки из-за оборудования, которое плохо работает и постоянно ломается. Вместо того чтобы изменить стратегию, управляющие Xerox сосредоточились на улучшении финансовых показателей, не обращая внимания на растущее недовольство клиентов. Руководство компании приняло решение о переходе на новую стратегию, связанную с продажей техники и организацией множества сервисных центров, что естественно, привело к существенному увеличению затрат. Данная стратегия содействовала достижению корпоративных целей, связанных с ростом прибыли и повышением рентабельности капитала, но только в краткосрочной перспективе. Вследствие того, что сервисные центры не успевали обслуживать клиентов, многим из них приходилось покупать несколько машин, тем самым приумножая финансовые результаты Xerox. Естественно, такая ситуация не могла удовлетворить большинство клиентов компании – они хотели иметь относительно недорогие аппараты, более надежные в эксплуатации и производящие более качественные копии. С приходом на рынок американских и японских 113 конкурентов компания Xerox начала стремительно терять свои позиции. Новички уделяли большое внимание качеству копий, их машины были более надежными и менее дорогостоящими. Таким образом. Xerox полностью потеряла былое преимущество и была вытеснена с рынка. Только в начале 1980-х гг., с приходом нового руководства, поставившего во главу угла корпоративной стратегии улучшение качества продукции и повышение уровня удовлетворения потребностей клиентов, компании постепенно удалось частично восстановить свои позиции [6]. Таким образом, практика последних лет показывает, что разработки стратегии корпорации зачастую оказывается недостаточно для эффективного ее функционирования. Для того чтобы стратегическое управление стало гарантом повышения конкурентных позиций предприятия, необходимо располагать также инструментом реализации выбранной стратегии. Таким новым инструментом стала сбалансированная система показателей (Balanced Scorecard) [1]. Balanced Scorecard (BSC), или Сбалансированная система показателей (ССП), – система управления, позволяющая руководителям переводить стратегические цели компании в четкий план оперативной деятельности подразделений и ключевых сотрудников и оценивать результаты их деятельности с точки зрения реализации стратегии с помощью ключевых показателей эффективности. BSC используется как основной инструмент управления бизнесом, дающий возможность устанавливать индивидуальные и общекорпоративные цели, доводить их до сведения сотрудников и управленцев различного уровня, оценивать достижимость поставленных целей посредством использования сбалансированной системы измерителей эффективности, получать быструю обратную связь. Основной упор в ССП делается на оценку достижения финансовых результатов, которая дополняется нефинансовыми показателями деятельности. С помощью ССП можно не только анализировать финансовые результаты, но одновременно участвовать в создании новых возможностей и регулировать создание нематериальных активов для дальнейшего роста [3]. Каждая из составляющих – финансы, качество, клиенты, возможности, процессы, люди и системы – важна и играет определенную роль в создании стоимости организации. Создатели сбалансированной системы показателей, Р. С. Каплан и Д. П. Нортон, предложили рассматривать четыре основополагающие перспективы: финансовую; № 5-6 (039-040), 2012 114 СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ перспективу клиентов; внутренние бизнеспроцессы; обучение и развитие. Упрощенная модель ССП изображена на рисунке 2: бизнесдеятельность описывается небольшим числом пока- зателей для каждой перспективы. Может быть отражено как текущее положение дел, так и деятельность, ориентированная на долгосрочный период. Финансы прибыльность, рост, соотношение собственных и заемных средств Потребители удовлетворенность потребителей, новые клиенты Процесс эффективность, накопление и использование активов Развитие обучение, приобретение новых навыков Рис. 2. Базовая модель ССП Перспектива «Финансы» определяет, какие цели компания должна перед собой поставить, исходя из финансовых ожиданий своих учредителей. Перспектива содержит цели и показатели, которые отражают финансовый результат реализации стратегии компании и показывают, достигается ли конечная цель ведения бизнеса – получение прибыли в долгосрочной перспективе. В перспективе «Клиенты» отражены цели относительно структуры и требований клиентов, которые должны быть поставлены организацией для достижения финансовых целей. Перспектива «Процессы» определяет, и по каким процессам необходимо достигнуть высокой эффективности, чтобы обеспечить достижение целей, сформулированных в перспективах «Финансы» и «Клиенты». При этом речь идет не о рассмотрении всех процессов компании, а о фокусировании на тех из них, которые являются критически важными для успешной реализации стратегии. Цели перспективы «Рост и развитие» касаются разработки стратегически необходимой инфраструктуры. Ресурсы этой перспективы – сотрудники, знания, инновации и креативность, технологии, информация и информационные системы. Эти факторы потенциала организации служат не только реализации существующей стратегии, но и № 5-6 (039-040), 2012 создают предпосылки для будущих изменений и адаптации. В отличие от классических перспектив «Финансы», «Клиенты» и «Процессы», названия четвертой перспективы могут различаться. Каплан и Нортон называют эту перспективу «Обучение и рост», у других авторов встречаются термины «Сотрудники», «Знания», «Инновации» или «Будущее» [7]. На практике названия и содержание этих перспектив могут варьироваться. Для каждого конкретного предприятия следует найти те перспективы, которые важны именно для его миссии, видения и стратегии. Они могут отражать разные стороны бизнеса, и их может быть произвольное количество. Все определяется спецификой и масштабом деятельности предприятия. В общем виде дерево стратегических целей и стратегической карты сбалансированной системы показателей компании можно увидеть на рисунке 3. В соответствии с требованиями сбалансированной системы показателей стратегические цели должны быть сформулированы кратко, а для их конкретизации определяются один или несколько показателей. Такие показатели называют корпоративными ключевыми показателями – KPI(c) – и по ним планируются целевые значения на конец горизонта стратегического планирования, а также плановые значения на дату стратегического контроля, который обычно проводится один раз в год. 115 В. Ю. СУТЯГИН, М. А. ТУРЛАЧЕВА Рис 3. Пример дерева стратегических целей и стратегической карты ССП компании Концепция баланса (равновесия) является центральной для всей системы. Прежде всего, система устанавливает баланс между финансовыми и нефинансовыми индикаторами успеха. Сбалансированная система показателей была задумана как средство преодоления недостатков зависимости от финансовых показателей деятельности путем уравновешивания их факторами будущих результатов деятельности [4]. ССП поддерживает баланс между внутренними и внешними компонентами организации. Акционеры и клиенты рассматриваются как внешние компоненты, а работники и внутренние процессы – как внутренние. ССП признает важность уравновешивания иногда противоречащих друг другу потребностей этих групп для эффективной реализации стратегии. Важным преимуществом ССП также является баланс между запаздывающими и опережающими индикаторами. Стратегическая карта отражает «снизу вверх» измерение времени. Текущая прибыльность может в значительной степени быть следствием того, что было сделано в прошлом квартале или прошлом году; приобретенные сегодня навыки отразятся на эффективности и финансовых результатах будущего года. Ключевое понятие для понимания концепции ССП – коммуникация. В практике управления встречаются случаи, когда с точки зрения мышления тех, кто принимает стратегические решения, предприятие воспринимается как «черный ящик». Набирающий силу новый взгляд на стратегическое управление – коммуникационный менеджмент, одним из инструментов которого, несомненно, является ССП, означает выход за пределы такой системы стратегического управления, «ящик» становится прозрачным [5]. Сбалансированная система показателей является одним из инструментов конкретизации, представления и реализации стратегии. Это универсальная структура языка общения всех сотрудников организации по поводу способов достижения успеха. Основа для единого понимания и № 5-6 (039-040), 2012 116 СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ реализации стратегии. Эта концепция способствует повышению вероятности реализации намеченной стратегии и адекватной оценке потенциала стоимости компании. Несмотря на значительное влияние сбалансированной системы показателей на аспекты удовлетворенности персонала, влияние этой системы на такие величины, как заболеваемость или текучесть кадров, оценивается как незначительное. Очевидно, что в этом случае сильнее влияние других факторов, например поведение руководства. Аналогично только в трети случаев сбалансированная система показателей положительно влияет на создание инноваций и новых продуктов. Исследование показывает, что все это отражается в том, что компании, использующие ССП, имеют большие значения показателей прибыли, чем аналогичные предприятия-конкуренты (рис. 4). 60% 50% 40% 30% 20% 10% 0% 57 % 23 % 19 % 1% Рис. 4. Прибыль компаний, использующих сбалансированную систему показателей, по сравнению с конкурентами Преимущества данного инструмента проистекают из его назначения. Прежде всего, ССП позволяет уйти от абстрактного декларирования планов топ-менеджментом и представить стратегию организации в виде конкретных цифр и причинно-следственных связей, понятных каждому работнику организации. В разработке стратегии участвуют все работники и все уровни организации. Это обеспечивает понимание персоналом поставленных задач, сплоченность коллектива и лояльность к организации. С другой стороны, в процессе разработки карт ССП сами топ-менеджеры приходят к лучшему пониманию особенностей бизнеса, сильных и слабых сторон предприятия [8]. Также данный инструмент позволяет согласовывать деятельность сотрудников на разных уровнях. Когда все работники стремятся к одной цели и реализуют общую для всех стратегию, в их № 5-6 (039-040), 2012 деятельности будет меньше конфликтов, а также возникнет эффект синергии. Еще одним важным преимуществом является возможность увязать стратегическое управление с оперативным, в частности, согласовать между собой стратегию и бюджет. Наиболее значительное преимущество ССП заключается в построении системы обратной связи. Работники не только выполняют поставленные задачи, но и оценивают намеченные руководством цели с точки зрения их осуществимости и соответствия стратегии, что позволяет вовремя производить корректировку. Одним из главных преимуществ ССП является возможность оценить нематериальные активы и потенциал предприятия и использовать их для дальнейшего развития [4]. Также ССП предполагает сбалансированное развитие всех уровней и перспектив предприятия. Менеджмент организации одновременно может осуществлять перестройку организационной структуры предприятия, оптимизацию бизнес-процессов, обучение персонала, развитие дополнительных сервисов и улучшение качества обслуживания для повышения степени удовлетворенности клиентов. ССП также позволяет сделать процесс функционирования предприятия более прозрачным. Это особенно актуально для крупных предприятий с громоздкой организационной структурой, где топ-менеджменту сложно контролировать всех сотрудников и эффективность их деятельности. ССП также помогает собственникам контролировать наемных менеджеров и оценивать эффективность деятельности по увеличению стоимости компании. ССП также может быть очень полезна при реализации предприятием инновационных проектов, поскольку легко позволяет оценить эффективность и потенциал любого бизнес-направления. Однако данный инструмент, наряду с достоинствами, имеет и некоторые недостатки. Главный недостаток заключается в возможности топменеджмента под видом внедрения ССП еще больше расширить контрольную систему предприятия. Карта показателей трактуется как новый формат управленческой отчетности. Систему показателей в этом случае используют как базу данных для контроля деятельности каждого отдельного работника. Главным условием реализации ССП является доверие руководства к работникам в отношении того, как они организуют свою деятельность в рамках поставленных целей. В противном случае 117 В. Ю. СУТЯГИН, М. А. ТУРЛАЧЕВА все усилия персонала концентрируются не на реализации стратегии, а на разработке новых способов обхода контроля. Более того, в такой обстановке нет базы для появления инноваций, которые являются залогом успеха бизнеса. Сбалансированная система показателей ограничивает степень свободы низовых уровней организационной иерархии. Процесс разработки целей и мероприятий, необходимых для достижения целей, идет по схеме «сверху вниз», что в определенной степени ограничивает степень свободы исполнителей. Это недостаток концепции [2]. Еще одним слабым местом ССП является то, что пока еще не сложилась универсальная система нефинансовых показателей. Для некоторых перспектив менеджеры вынуждены сами изобретать показатели, которые не всегда могут отражать необходимые сведения. Также в качестве недостатка можно рассматривать необходимость адаптации ССП к условиям каждой конкретной организации. Менеджеры предприятия могут не обладать достаточными знаниями и навыками для самостоятельной разработки и внедрения карт ССП, а нанять консультантов могут только крупные компании, располагающие соответствующими финансовыми ресурсами. Также предприятия, особенно малые, сталкиваются с тем, что в организации вообще не осуществляется стратегическое планирование или же его результаты никак не оформлены в письменной форме. Многие необходимые показатели могут не отслеживаться на предприятии, что ведет к необходимости постановки новой системы оперативного учета и документооборота, иногда с применением дорогостоящих средств автоматизации. Обобщая изложенный материал, можно сказать, что BSC дает высшему руководству компании совершенно новый инструмент управления, представляющий собой набор взаимосвязанных сбалансированных показателей, позволяющих оценивать критические факторы не только текущего, но и будущего ее развития. Литература 1. Бойко Н. Е. Интеграция сбалансированной системы показателей в систему управления предприятием // Известия Российского педагогического университета им. А. И. Герцена. 2007. № 43. С. 58-60. 2. Ветлужских Е. В. Особенности BSC предприятий малого бизнеса // Управление компанией. 2006. № 3. С. 35-37. 3. Гершун А., Горский М. Технологии сбалансированного управления. М., 2005. 4. Каплан Р. С., Нортон Д. П. Сбалансированная система показателей. От стратегии к действию: пер. с англ. М., 2003. 5. Кочнев А. Ф. С чего начать разработку сбалансированной системы. URL: http://www.iteam.ru 6. Курилова А. А. Построение сбалансированной системы показателей как эффективного средства финансового механизма управления на предприятиях автомобильной промышленности // Корпоративные финансы. 2011. № 1(17). С. 55-67. 7. Мицкевич А. Структура сбалансированной системы показателей фирмы // Экономические стратегии. 2004. № 5. С. 132-137 8. Фридаг Х. Р., Шмидт В. Сбалансированная система показателей: пер. с нем. М., 2007. *** BALANCED SYSTEM OF INDICATORS AS EFFECTIVE INSTRUMENT OF REALIZATION OF STRATEGY OF DEVELOPMENT OF THE ENTERPRISE V. Yu. Sutyagin, M. A. Turlacheva The question of effective management of the enterprise is actual for the majority of the organizations. Necessity of acceptance in attention both strategic and tactical targets of activity makes a question of the accounting of all essential aspects of activity of the enterprise actual. Article is devoted to use of the balanced system of indicators (BSC) as effective instrument of management by organization activity. Key words: balanced system of indicators, strategic objectives of the enterprise, tactical targets of the organization. № 5-6 (039-040), 2012