Анализ фармацевтического рынка россии

реклама

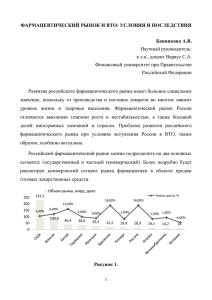

АНАЛИЗ ФАРМАЦЕВТИЧЕСКОГО РЫНКА РОССИИ Котова Н.Н. Российский государственный торгово-экономический университет (ТФ) Тула, Россия RUSSIAN PHARMACEUTICAL MARKET ANALYSIS Kotova N.N. Russian State University of Trade and Economics (Tula Branch) Tula, Russia 1. Обзор ОАО «Фармстандарт» Фармацевтическая промышленность представляет собой отрасль по разработке, производству и продвижению на рынок лекарственных препаратов и медикаментов. ОАО «Фармстандарт» — лидирующая фармацевтическая компания в России, занимающаяся качественных, доступных разработкой лекарственных и производством препаратов, современных, удовлетворяющих требованиям здравоохранения и ожиданиям пациентов. Предприятие специализируется на выпуске готовых лекарственных форм. Наиболее известными препаратами Компании на сегодняшний день являются Арбидол®, Компливит®, Пенталгин®, Флюкостат®, Фосфоглив®, Амиксин®, Афобазол®, Растан® и Биосулин®. Группа компаний «Фармстандарт» выпускает более 250 наименований лекарственных средств. Более 120 препаратов (с учётом всех форм и дозировок) входят в «Перечень жизненно необходимых и важнейших лекарственных препаратов». Предприятие расположено в промышленной зоне г. Курска. Общая площадь составляет 14,9 гектаров, в том числе производственные площади занимают 23,3 тысячи квадратных метров. Совокупные производственные мощности позволяют выпускать компании более 1,7 млрд. упаковок в год. Производственные мощности группы компаний «Фармстандарт» обеспечивают 8 современных заводов по производству лекарственных средств. Все производственные мощности Компании полностью отвечают требованиям российских стандартов. 7 производственных линий ОАО «Фармстандарт-Лексредства» европейским стандартам получили European Union сертификаты Good соответствия Manufacturing Practice (Европейские стандарты надлежащей производственной практики). 2. Анализ внешней инвестиционной среды 1 фактор. Рост фармацевтического рынка и увеличение в нем доли российских компаний. (Вес: 25% Оценка: +1). Фармацевтический рынок растёт и, по оценкам аналитиков, рост к концу 2013 года составит более 10% по отношению к 2012 году. За последние пять лет по данным ГК «Ремедиум» объем российского рынка увеличился в 2,2 раза, в то время как объем мирового фармацевтического рынка вырос в 1,4 раза. При такой динамике рынка российским компаниям удаётся постепенно увеличивать свою долю. В 2010 году доля рынка российских препаратов составляла 23%. По результатам этого года, она превысит 26%. 2 фактор. Большое количество импортных товаров на российском рынке. (Вес: 20% Оценка: –1). Соотношение импортных и отечественных медикаментов на российском рынке остается стабильным с 2011 года по 2013 год. В ценовом выражении импортные товары занимают около 75% рынка, а в натуральном – только 40%. Данное расхождение объясняется тем, что средняя цена импортных препаратов в разы превышает цены на медикаменты, произведенные в РФ (в июне 2013 соотношение средних цен составляло 40,6 руб./185,7 руб. за упаковку). 3 фактор. Зависимость от иностранных поставщиков. (Вес: 20% Оценка: –1). «Фармстандарт» имеет высокую долю импортного сырья в себестоимости продукции (82% по итогам 2012 года). 4 фактор. Зависимость от курса валюты. (Вес:15 % Оценка: –1). Из-за того, что «Фармстандарт» имеет высокую долю импортного сырья в себестоимости продукции (82% по итогам 2012 года), компания становится зависимой от курса валюты. Средний курс доллара США в 2011 году составил 29.39 руб., в 2012 году – 31.07руб. Ослабление рубля по отношению к иностранным валютам свидетельствует об увеличении затрат на покупку иностранного сырья. 5 фактор. Государственная поддержка. (Вес: 10% Оценка: +1). Развитие фармацевтической и медицинской промышленности" на 2013–2020 годы. Объем бюджетных ассигнований на реализацию Программы за счет средств федерального бюджета составляет 108387550 тыс. рублей. Финансирование научно-исследовательских и опытно-конструкторских работ за счет средств федерального бюджета в рамках заключенных государственных контрактов Министерством промышленности и торговли Российской Федерации с участниками технологических платформ в размере 1516499,51 тыс. рублей в 2013–2014 годах. 6 фактор. Тенденция потребления некачественных продуктов питания. (Вес: 5% Оценка: 0). Использование полуфабрикатов, питание фаст-фудом, зачастую приводят к дискомфорту, боли, плохому самочувствию и отравлению. Возникает необходимость употребления энтеросорбентов (продукт используется при различных видах отравления, аллергических высыпаниях, чрезмерном потреблении алкоголя). Но «Фармстандарт» временно приостановил производство данных препаратов, что делает этот фактор нейтральным. 7 фактор. Рост рождаемости. (Вес: 5% Оценка: +1). Продолжается рост рождаемости. По данным Минтруда России, в июле этого года родились 181,9 тыс. детей, что на 11 тыс. (на 6,4%) больше, чем в июле 2012 года. С января по июль текущего года родились 1,0851 млн. детей. Это на 8,4 тыс. (0,8%) больше, чем за соответствующий период прошлого года. Позитивно влияет на данный рынок, так как увеличивается количество потенциальных потребителей. 3. Анализ внутренней инвестиционной среды 1 фактор. «Фармстандарт» крупнейшая отечественная фармацевтическая компания. (Вес: 30% Оценка: +1). «Фармстандарт» крупнейшая отечественная фармацевтическая компания с годовой выручкой около 30 млрд рублей (по итогам 2012 года), входит в число лидеров российского розничного рынка. 2 фактор. Зависимость от госрегулирования (Вес: 10% Оценка: -1). Зависимость от госрегулирования: 61% от продуктового портфеля компании составляют жизненно важные лекарственные средства (ЖНВЛС), цены на которые устанавливаются Министерством Здравоохранения. 3 фактор. Зависимость от показателей продаж (Вес: 10% Оценка: -1) Высокая зависимость от показателей продаж некоторых бестселлеров. Десять самых продаваемых лекарственных средств «Фармстандарта» занимают более 70% от продаж собственных препаратов компании. Например, доля продаж «Арбидола» составляет 20% от общей выручки компании. Падение спроса на эти лекарства может ослабить показатели всей компании. 4 фактор. Низкая консолидация отрасли (Вес: 20% Оценка: +1) Низкая консолидация отрасли дает большие возможности на рынке слияний и поглощений. 5 фактор. Стандарт GMP. (Вес: 5% Оценка: 0) В соответствии с приказом Минпромторга России № 916 от 14.06.2013 «Об утверждении Правил организации производства и контроля качества лекарственных средств» все предприятия по производству ЛС должны соответствовать европейским стандартам European Union Good Manufacturing Practice (Европейские стандарты надлежащей производственной практики) – GMP. Срок ввода нового отраслевого стандарта 2014 год. 7 производственных линий ОАО «Фармстандарт-Лексредства» получили сертификаты соответствия GMP. Так как «Фармстандарт» уже работает по стандартам GMP и остальной переход планируется произвести до 2014 года, то фактор можно считать нейтральным. 6 фактор. Сильная производственная база. (Вес: 20% Оценка: +1). «Фармстандарт» обладает сильной производственной базой, что позволяет заметно укрепить свои позиции на фармацевтическом рынке России. Общая площадь предприятия составляет 14,9 гектаров, в том числе производственные площади занимают 23,3 тысячи квадратных метров, имеется инфраструктура, с условиями необходимая для хранения для обеспечения готовых производства: лекарственных форм склады и сырья по температуре и влажности; лаборатории, включая микробиологическую; очистные сооружения; подъездные ж/д пути и сети энергоносителей. фактор. Центр научных исследований и разработок (Вес 5% 7 Оценка: -1). ОАО является «Фармстандарт» участником совместного биотехнологического проекта «Генериум» (совместный проект российских фармацевтических компаний ЗАО «Генериум», ОАО «Фармстандарт» и ООО «МБЦ «Генериум») по разработке и производству социально значимых препаратов в рамках государственной программы импортозамещения. Но не имеет собственного Центра научных исследований и разработок, как например компания «АКРИХИН». 4. Комплексная оценка стратегической инвестиционной позиции предприятия При анализе внешней и внутренней инвестиционной среды каждому факторы были присвоены вес и оценка. Результаты анализа представим в таблицах 2 и 3. Таблица 2. – Оценка факторов внешней среды Фактор 1 фактор. Рост фармацевтического рынка и увеличение в нем доли российских компаний. 2 фактор. Большое количество импортных товаров на российском рынке. Вес Сумма 25% +1 +25 20% -1 -20 3 фактор. Зависимость от иностранных поставщиков. 20% -1 -20 4 фактор. Зависимость от курса валюты. 5 фактор. Государственная поддержка. 6 фактор. Тенденция потребления некачественных продуктов питания 7 фактор. Рост рождаемости. Итого (значение ординаты) 15% 10% -1 +1 -15 +10 5% 0 0 5% 100% +1 +5 -15 Таблица 3. – Оценка факторов внутренней среды Фактор 1 фактор. «Фармстандарт» крупнейшая отечественная фармацевтическая компания. Вес 30% Сумма +1 +30 2 фактор. Зависимость от госрегулирования 10% -1 -10 3 фактор. Зависимость от показателей продаж 10% -1 -10 4 фактор. Низкая консолидация отрасли 5 фактор. Стандарт GMP. 6 фактор. Сильная производственная база. 7 фактор. Центр научных исследований и разработок Итого (значение абсциссы) 20% 5% 20% +1 0 +1 +20 0 +20 5% -1 -5 100% 45 Все факторы внешней и внутренней среды сгруппированы в сводтаблицу. (Таблица 4) Таблица 4. – SWOT-анализ Сильные стороны «Фармстандарт» крупнейшая отечественная фармацевтическая компания Рост фармацевтического рынка и увеличение в нем доли российских компаний Государственная поддержка Стандарт GMP Слабые стороны +30 Зависимость от показателей продаж -10 +25 Зависимость от курса валюты 15 +10 Зависимость от госрегулирования -10 Центр научных исследований и разработок -5 0 Возможности Сильная производственная база +20 Низкая консолидация отрасли +20 Тенденция потребления некачественных продуктов питания Угрозы Большое количество импортных товаров на российском рынке Зависимость от иностранных поставщиков Затем построена матрица стратегических возможностей. Матрица стратегических возможностей ВОЗМОЖНОСТИ 1. сильная производственная база 2. низкая консолидация отрасли 75 50 25 0 -1001. большое -80 количество -60 -40 импортных товаров на российском рынке 2. зависимость от иностранных поставщиков 1. зависимость от показателей продаж УГРОЗЫ позиция внешней "Фармстандарт" 100 -20 0 20 40 -25 60 80 100 45; -15 1. «Фармстандарт» крупнейшая отечественная фармацевтическая компания 2. рост фармацевтического рынка -50 -75 -100 СЛАБАЯ 5. НЕЙТРАЛЬНАЯ Позиция внутренней инвестиционной среды СИЛЬНАЯ Основные выводы и рекомендации По результатам проведенного анализа можно сделать следующие вывод, что основной угрозой «Фармстандарт» является большое количество 0 -20 -20 иностранных компаний на российском фармацевтическом рынке, которые также являются основными поставщиками сырья. Для улучшения и укрепления своих позиций на рынке компании «Фармстандарт» целесообразно провести следующие мероприятия: 1. Внедрение новых препаратов на регулярной основе. Стратегия запуска новых безрецептурных препаратов и современных дженериков рецептурных продуктов. Дженерик (англ. Generic) — это российский лекарственный препарат с доказанной фармацевтической, биологической и терапевтической эквивалентностью с иностранным оригиналом. То есть имеет такой же состав действующих веществ, лекарственную форму и эффективность. 2. Продвижение ведущих брендов с целью увеличения роста продаж и доходов. 3. Своевременное прекращение продаж устаревших продуктов с отрицательной или низкой доходностью. 4. Построение эффективной системы продаж и продвижения. Увеличение количества медицинских представителей и постоянное повышение квалификации сотрудников, в соответствии со специализацией. 5. Рост за счет слияний и приобретений. Потенциальные цели для покупки – компании, бренды, товарные знаки, патенты, иные виды производственных мощностей. 6. Кооперация и совместные проекты с лидирующими зарубежными фармацевтическими компаниями. 7. Использование возможностей государственного финансирования здравоохранения. Список использованных источников: 1. Распоряжение Правительства Российской Федерации № 1660-р от 01.10.2010. 2. Приказ Минпромторга России № 916 от 14.06.2013 «Об утверждении Правил организации производства и контроля качества лекарственных средств». 3. Инвестиционная стратегия: учебное пособие/ Э.С.Хазанович, А.М. Ажлуни, А.В. Моисеев – М.:КНОРУС. 2010. 4. Лахметкина М.И. Инвестиционная стратегия предприятия. М.:КНОРУС. 2011. 5. http://www.rosmintrud.ru/ Министерство труда и социальной защиты Российской Федерации. 6. http://www.minpromtorg.gov.ru/industry/med/184/Министерство промышленности и торговли Российской Федерации. 7. http://pharmstd.ru/ Официальный сайт ОАО «Фармстандарт». 8. http://www.itar-tass.com/ekonomika/831825 Информационное Телеграфное Агентство России. 9. http://www.akrikhin.ru/ официальный сайт компании «АКРИХИН». 10. http://www.remedium.ru/ Компания "Ремедиум"