Еженедельный обзор рынков 2 февраля 2015г.

реклама

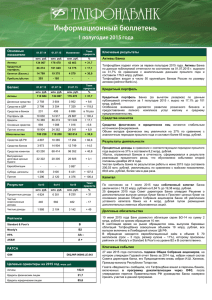

Еженедельный обзор рынков 02 ФЕВРАЛЯ 2015 ТАТФОНДБАНК . События мировых рынков Большую демонстрировали часть прошлой сдержанную недели динамику основные во многом мировые под фондовые влиянием индексы двусмысленных комментариев представителей ФРС после объявления решения по монетарной политике. Однако публикация данных по темпам роста американской экономики в 4 квартале внесла свои коррективы, в результате чего большая часть индексов завершила неделю «в красном». Наиболее внушительное ослабление продемонстрировали американские бенчмарки. По итогам недели S&P 500 и Dow Jones потеряли 2,8%. В течение недели давление на настроения оказывал ряд факторов. Опубликованные данные по индексу производственной активности ФРБ Далласа не оправдали ожиданий — показатель неожиданно снизился на 4,4 п. при ожиданиях замедления роста до 3,0 п. Опасения по поводу темпов роста экономики США усилились после публикации данных о сокращении объема заказов на товары длительного пользования. Ожидалось, что показатель увеличится на 0,3%. В середине недели давление на настроения оказало значительное снижение нефтяных котировок, а также разочарования итогами заседания ФРС США. В частности, Федрезерв оставил ставку неизменной и вновь повторил обещание «проявить терпение» в отношении нормализации денежно-кредитной политики. При этом в заявлениях ФРС не было сигналов о том, что центробанк передумал повышать процентные ставки во второй половине 2015 года. К тому же, в США были опубликованы хорошие статданные с рынка труда, которые усилили ожидания роста ставок уже в текущем году. В конце недели давление на американские площадки оказали слабые данные о росте экономики в 4 квартале. В частности, данные по ВВП США за 4 квартал разочаровали инвесторов. Показатель увеличился на 2,6% при ожиданиях роста на 3% после роста на 5% в 3 квартале. Давление на рост ВВП в 4 квартале оказывало торможение инвестиций, сокращение госорасходов и увеличение торгового дефицита. Европейские биржи закрылись разнонаправленно, но в пределах +/-1%. Давление на европейские площадки оказывали опасения за стабильность в еврозоне, нивелировав оптимизм относительно восстановления европейской экономики за счет расширения стимулов ЕЦБ. В частности, в выходные стало известно, что на парламентских выборах в Греции победила коалиция радикальных левых сил «СИРИЗА», которая выступала против жестких мер экономии и стремилась согласовать новые условия взаимодействия с кредиторами страны. Поддержку настроениям оказали статданные из Германии, где январское значение индекс делового климата от IFO превзошел ожидания. В динамике азиатских индексов также не было согласованности. Японский Nikkei прибавил чуть менее 1%, китайский SSEC провалился на 4%. 1 Еженедельный обзор рынков 02 ФЕВРАЛЯ 2015 ТАТФОНДБАНК . Российские рынки Акции Ключевые российские индексы показали снижение по итогам прошедшей недели. Индекс ММВБ опустился на 1,44% и закрылся на отметке 1647,69 пунктов, индекс РТС похудел на 10,19%, показав по итогам пятничной торговой сессии 737,35 пунктов. Одним из лидеров падения на отечественном рынке стали акции «Магнит». За прошедшие пять торговых сессий котировки ценных бумаг розничной сети опустились на 9,87%. Поводом к снижению стала проверка московской прокуратуры, в ходе которой были установлены факты экономически неоправданных торговых наценок на отдельные виды продовольственных товаров. МАГНИТАО (11,649.00, 11,714.00, 10,052.00, 10,515.00) 13000 12500 12000 11500 11000 10500 10000 P 9500 P 9000 8500 8000 7500 7000 6500 6000 5500 5000 4500 4000 3500 3000 2500 2000 1500 2010 May Jun Jul Aug Sep Oct Nov Dec 2011 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2012 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2013 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2014 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2015 Mar Apr На графике «Магнит» по-прежнему присутствует восходящий тренд, однако дальнейшая динамика находится под угрозой. На рисунке видно появление разворотной формации «двойная вершина», которая в случае захода цены ниже 9500 рублей, вероятно, приведет к смене текущего направления. По нашему мнению, возможность реализации данного сценария очень высока. Учитывая обесценение национальной валюты, а вместе с тем падение покупательской способности граждан, мы ожидаем значительной переоценки сектора в сторону понижения ведущими аналитиками и инвестиционными домами. В то же время менеджмент компании настроен достаточно оптимистично. По их прогнозам компанию ждет рост выручки на 32% , а EBITDA margin на уровне 11%. Что касается рынка в целом, то мы ждем продолжения коррекции на текущей неделе. Поводом к снижению может стать ухудшение ситуации на Украине, где боевые действия возобновились с новой силой, а также действия крупных инвестиционных фондов, которые из– за снижения рейтинга России агентством S&P, могут начать сокращать позиции в отечественных инструментах. 2 Еженедельный обзор рынков 02 ФЕВРАЛЯ 2015 ТАТФОНДБАНК . Лидеры роста-падения российского рынка акций Эмитент Цена, руб. Рост, % Эмитент Сургнфгз 31,70 11,01 МегаФон ао Башнефт ап 1 215,00 9,56 Магнит ао Система ао 14,05 8,91 ТМК ао Транснф ап 137 650,00 8,70 ГАЗПРОМ ао Сургнфгз-п 41,90 7,64 Новатэк ао Татнфт 3ап 161,00 7,33 РусГидро ВТБ ао 0,06696 6,96 ЛУКОЙЛ НЛМК ао 88,50 6,83 Ростел -ао МТС-ао 227,30 6,09 Роснефть Русал рдр 462,00 5,96 ФСК ЕЭС ао * в рэнкинге участвуют акции оборотом более 10 млн. рублей в день Цена, руб. 904,00 10 190,00 45,30 138,18 472,00 0,511 2 750,10 84,50 230,55 0,04913 Снижение, % -12,66 -11,70 -11,18 -6,64 -6,35 -5,93 -4,01 -3,00 -2,82 -2,71 Новости российских эмитентов «Вымпелком», ведущий мировой провайдер телекоммуникационных услуг со штаб- квартирой в Амстердаме, объявил о завершении сделки по продаже Алжиру 51% акций мобильного оператора Omnium Telecom Algeria (ОТА) за $2,6 млрд. С учетом дивидендов алжирской компании «Вымпелком» получит $3,8 млрд. Продавцом доли OTA выступила «дочка» сотового оператора - (Vimpelcom Global Telecom Holding), покупателем - алжирский государственный инвестфонд (Fonds National d'Investissement). «Вымпелком» сохранит операционный контроль над OTA и продолжит полностью консолидировать ее результаты в своей отчетности. «РУСАЛ» снизил объем производства алюминия в 2014 году на 7% до 3,6 млн тонн. Объем производства в четвертом квартале 2014 года составил 915 тыс. тонн, увеличившись на 1% по сравнению с третьим кварталом 2014 года. Средняя цена реализации алюминия в 2014 году составила 2 219 долларов США за тонну, что на 3% выше аналогичного показателя 2013 года. РУСАЛ ожидает, что объем производства алюминия сохранится на текущем уровне в 2015 году. Компания также ожидает позитивной динамики цен на металл в 2015 году. РУСАЛ не планирует перезапускать производство на приостановленных заводах, придерживаясь принципа соблюдения производственной дисциплины. «РусГидро» подало исковое заявление в Арбитражный суд Москвы против Rusenergo Fund Limited и ООО «Энерго-финанс» на 11,378 млрд рублей. Такие данные опубликованы в картотеке суда. Суть иска не раскрывается. Стоит отметить, что это уже не первый иск к Rusenergo Fund и «Энерго финанс». Так, на 24 февраля назначено предварительное заседание по иску «ФСК ЕЭС» к Rusenergo Fund Limited и «Энерго финанс» более чем на 20 млрд рублей. Из материалов суда следует, что «ФСК ЕЭС» намерена взыскать солидарно 12,369 млрд рублей долга, 7,758 млрд рублей процентов по векселям, 73,801 млн рублей пени, а также процентов в случае неисполнения судебного акта. 3 ТАТФОНДБАНК Еженедельный обзор рынков 02 ФЕВРАЛЯ 2015 . Арбитражный суд Москвы взыскал с компаний группы «Мечел» (ОАО «Челябинский металлургический комбинат» и ООО «Мечел-Сервис») более 900 млн рублей по иску «ВТБ Факторинг», говорится в документах, опубликованных в картотеку суда. Суд приняло решение взыскать с ЧМК и «Мечел-Сервис» в пользу «ВТБ Факторинг» задолженность по оплате уступленных денежных требований, а также задолженность по оплате вознаграждения за финансирование с ЧМК в пользу «ВТБ Факторинг». Ранее в ряде СМИ появилось сообщение финансового директора Банка «ВТБ» Герберта Мооса о том, что банк планирует до лета договориться с собственниками «Мечела» о реструктуризации долга. Облигации Индекс корпоративных облигаций MICEXCBI по итогам торговой недели с 26 по 30 января вырос на 0,95%. Цены гособлигации незначительно снизились. На государственные долговые бумаги негативно сказалось понижение рейтинговым агентством Standard & Poor’s суверенного кредитного рейтинга России с ВВВ- до ВВ+, прогноз – «негативный». Как отмечает газета «Ведомости», на «спекулятивном» уровне рейтинг России не был с 2004 года. Корпоративные облигации смотрелись лучше, так как, по мнению некоторых аналитиков, S&P в ближайшее время не будет снижать рейтинги крупных российских компаний. К тому же, за неделю с 22 по 28 января был зафиксирован первый в 2015 году приток средств в облигации российских фондов. По данным EPFR Global, вложения составили 3 млн долларов (против -60 млн долларов неделей ранее). 4 ТАТФОНДБАНК Еженедельный обзор рынков 02 ФЕВРАЛЯ 2015 . 30 января Совет Директоров Центробанка принял решение снизить ключевую ставку на 2 п.п. с 17% до 15%. В сообщении регулятора говорится, что предыдущее «повышении ключевой ставки привело к стабилизации инфляционных и девальвационных ожиданий в той мере, в какой рассчитывал Банк России». Центробанк прогнозирует, что инфляция в январе 2016 года снизится до 10%. По последним данным Ростата, с 20 по 26 января нынешнего года инфляция составила 0,6%, с начала января – 2,1%. На первичном рынке состоялись размещения следующих эмитентов. АКБ «РОССИЙСКИЙ КАПИТАЛ» разместил биржевые облигации серии БО-04 объемом 4 млрд рублей. Ставка 1-го купона составила 18,00%. Дата погашения – 20 января 2020 года. Бинбанк разместил биржевые облигации серий БО-06 и БО-07 общим объемом 4 млрд рублей. Ставка 1-го купона составила 18,00%. Дата погашения – 18 января 2021 года. Ипотечный агент СОЮЗ разместил жилищные облигации с ипотечным покрытием классов А и Б общим объемом 3,64 млрд рублей. Ставка 1-го купона по облигациям класса А составила 11,00%. Дата погашения – 28 декабря 2041 года. Роснефть разместила биржевые облигации серий БО-18 – БО-23 и БО-25 – БО-26 на сумму 400 млрд рублей. Ставка 1-го купона составила 11,90%. Дата погашения – 18 января 2021 года. Минфин РФ в среду провело аукцион по размещению ОФЗ 24018. Объем предложения составил 5 млрд рублей, объем спроса – 4,76 млрд рублей. Но размещено было лишь 2,5 млрд рублей. Дата погашения облигаций – 27 декабря 2017 года. Очередной рекорд Apple (AAPL) На прошедшей неделе за 4 квартал отчиталась крупнейшая мировая компания — высокотехнологичный гигант Apple, акции которого торгуются на Санкт-Петербургской бирже под тикером AAPL. После трех кварталов разочарований стали поговаривать, что без Джобса компания уже не сможет удерживать своих позиций. Из-за этого акции стали снижаться – в декабре просадка по бумагам компании составила 12%. Однако отчетность за 4 квартал превзошла все самые смелые ожидания. Продажи, выручка и чистая прибыль показали рекордные уровни. Так, объем выручки по сравнению с 3 кварталом подскочил на 70%, по сравнению с аналогичным периодом прошлого года почти на 25% — до 74.6 млрд. долларов. Еще совсем недавно такой объем выручки у компании генерировался за весь год деятельности. Чистая прибыль также рекордная – свыше 18 млрд. долларов, что более чем в два раза больше чем в 3 квартале и на 38% выше 4 квартала 2013 года. В среднем аналитики ожидали итоговой выручки на уровне не более 67.5 млрд. долларов, чистую прибыль – в районе 15 млрд. 5 ТАТФОНДБАНК Еженедельный обзор рынков 02 ФЕВРАЛЯ 2015 . Главным образом, такие успехи были достигнуты за счет продаж iPhone, которая составила свыше 75% всей выручки или порядка 57.8 млрд. долларов. А вот продажи iPad подвели – за квартал продажи составили 21.4 млн. штук, ожидалось не менее 22 млн., выручка от продаж составила 9 млрд. долларов. Еще 5.5 млн. было продаж iMac на общую сумму 6.9 млрд. долларов, что в целом совпало с ожиданиями рынка. В целом же за год выручка составила 189.8 млрд. долларов, а чистая прибыль – почти 44 млрд. долларов. Опять же оба показателя оказались рекордными за всю историю. При этом в последнем квартале продажи iPhone превысили 74.5 млн. штук. Особенно хорошо продукция Apple продавалась в Китае и США – в обеих странах яблочные смартфоны заняли наибольшую долю рынка. Благодаря этому компании удалось впервые с 2011 года вытеснить мировое лидерство на рынке смартфонов и южнокорейского гиганта Samsung. При этом по итогам года объем свободного кэша Apple превысил 178 млрд. долларов, что в принципе позволяет ей купить такого крупного конкурента, как например IBM, у которого капитализация не достигает и 160 млрд. 6 ТАТФОНДБАНК Еженедельный обзор рынков 02 ФЕВРАЛЯ 2015 . На фоне такой впечатляющей отчетности акции яблочного гиганта взлетели почти на 7%, а капитализация вновь превысила 600 млрд. долларов. В результате, с учетом столь позитивной динамики основных финансовых показателей, а также низкой долговой нагрузкой и отсутствием значимых финансовых рисков, среднесрочные и краткосрочные ожидания по акциям Apple – позитивные. События предстоящей недели На предстоящей неделе ожидается, что президент США Б.Обама представит Конгрессу проект бюджета на 2016 финансовый год. Кроме того, ЕЦБ опубликует свой экономический обзор, а Банк Англии опубликует свое решение по изменению учетной ставки Текущая неделя будет достаточно богатой на макростатистику. Дата 2 фев 3 фев 4 фев 5 фев 6 фев 8 фев Индекс Индекс деловой активности в промышленности HSBC Индекс деловой активности в промышленности Индекс деловой активности в промышленности Личные расходы (скоррект.), м/м Личные доходы, м/м Расходы на строительство Индекс экономических условий ISM в производственной сфере Индекс цен производителей, г/г Заказы в обрабатывающей промышленности Индекс деловой активности в сфере услуг HSBC Индекс деловой активности в секторе услуг Розничные продажи, г/г Индекс экономических условий ISM в непроизводственной сфере Запасы нефти за неделю по данным EIA (изменение) Промышленные заказы Ключевая ставка Банка Англии Количество первичных обращений за пособиями по безработице Торговый баланс товаров и услуг Промышленное производство, м/м Уровень безработицы Торговый баланс Страна Китай Германия Еврозона США США США США Еврозона США Китай Германия Еврозона США США Германия Великобритания США США Германия США Китай Период Янв Янв Янв Дек Дек Дек Янв Дек Дек Янв Янв Дек Янв Прогноз Дек Фев 1.5 0.5 Дек Дек Янв Янв -38 0.3 5.6 51 51 -0.2 0.2 0.7 54.5 -2.5 -2.2 52.7 2 56.4 Пред 49.8 51 51 0.6 0.4 -0.3 55.1 -1.6 -0.7 53.4 52.7 1.5 56.5 8.874 -2.4 0.5 265 -39 -0.1 5.6 49.6 Ед. изм. пункты пункты пункты % % % % % пункты пункты % млн барр. % % тыс млрд USD % % млрд USD 7 Еженедельный обзор рынков 02 ФЕВРАЛЯ 2015 ТАТФОНДБАНК . Рынок в цифрах и графиках Показатель Россия США Германия Франция Великобритания Япония Китай Нефть Золото Курс евро/долл Курс долл/руб Доходность по облигациям Индекс ММВБ РТС S&P 500 DJIA DAX CAC40 FTSE 100 Nikkei 225 Shanghai SE Brent Gold EURUSD USDRUR MXCBTR3Y 30.01.2015 1 647.69 737.35 1 994.99 17 164.95 10 694.32 4 604.25 6 749.40 17 674.39 3 210.36 50.77 1 275.60 1.1288 70.0760 16.77% 1 неделя -1.44% -10.19% -2.77% -2.87% 0.42% -0.79% -1.22% 0.93% -4.22% 10.63% -1.10% 0.29% 9.45% -0.83п.п. 1 месяц 17.98% -6.75% -4.10% -4.55% 9.06% 8.45% 3.09% 1.28% 1.41% -9.03% 5.98% -7.15% 25.77% 2.19п.п. С начала года 9.55% -48.89% 7.93% 3.55% 11.96% 7.18% 0.00% 8.49% 51.72% -54.19% 5.86% -18.14% 113.03% 2.19п.п. 8 ТАТФОНДБАНК Еженедельный обзор рынков 02 ФЕВРАЛЯ 2015 . Тенденции на мировых рынках 9 ТАТФОНДБАНК Еженедельный обзор рынков 02 ФЕВРАЛЯ 2015 . Динамика российских акций 10 ТАТФОНДБАНК Еженедельный обзор рынков 02 ФЕВРАЛЯ 2015 . УПРАВЛЕНИЕ АКТИВНЫХ ОПЕРАЦИЙ НА РЫНКЕ ЦЕННЫХ БУМАГ Начальник Управления активных операций на рынке ценных бумаг Отдел по работе с акциями и производными инструментами Трейдер Абдульманов Илнар Марсельевич тел.: (843) 291-99-64 [email protected] Герман Яков Эдуардович тел.: (843) 291-11-90 [email protected] Туйкин Альберт Радикович тел.: (843) 291-99-55 [email protected] Трейдер Отдел долговых рынков Начальник отдела — Трейдер Баталин Владимир Олегович тел.: (843) 291-11-90 [email protected] УПРАВЛЕНИЕ КЛИЕНТСКИХ ОПЕРАЦИЙ НА РЫНКЕ ЦЕННЫХ БУМАГ Начальник Управления клиентских операций на рынке ценных бумаг Отдел клиентского сервиса Начальник Тимербаев Рустам Илдарович тел.: (843) 291-99-76 [email protected] Равилова Эльвира Камилевна тел.: (843) 291-98-48 [email protected] Отдел коллективных инвестиций Ведущий специалист Сафин Ильдар Габдулхакович тел.: (843) 291-99-76 (вн.10161) [email protected] Отдел коллективных инвестиций Старший специалист Зайнуллина Камила Раифовна тел.: (843) 291-99-76 (вн.10397) [email protected] Отдел коллективных инвестиций Специалист Нафиков Рамиль Мугаллимович тел.: (843) 291-99-76 (вн.10285) [email protected] Настоящий документ имеет исключительно информативные цели и не является предложением или побуждением к покупке или продаже ценных бумаг. Настоящий документ распространяется в соответствии с действующим законодательством и не может быть воспроизведен или передан другому лицу. Инвестирование в Россию и российские ценные бумаги сопряжено с высокой степенью риска, и инвесторам следует провести собственный анализ рынка перед осуществлением инвестиций. Этот материал не предназначен для использования частными инвесторами. 11