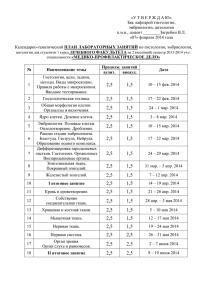

Еженедельный обзор рынков от 28 марта 2016

реклама

ТАТФОНДБАНК Еженедельный обзор рынков 28 МАРТА 2016 . События мировых рынков Предыдущая короткая неделя принесла небольшую коррекцию на мировых фондовых площадках. Это было связано со снижением товарных активов и фиксации позиций перед праздниками — в пятницу и понедельник западные рынки закрыты в связи со Страстной пятницей по католическому календарю. Помимо технических факторов, в дело вмешались и геополитические риски в виде взрывов в Брюсселе во вторник, и довольно агрессивные комментарии представителей ФРС США. В течение недели мы услышали несколько заявлений о том, что Федрезерву, возможно, имеет смысл рассмотреть повышение ставки уже на заседании, которое состоится в апреле. На этом фоне американские индексы Dow Jones и S&P снизились на 0,5% и 0,7%, соответственно. В качестве главной причины коррекции можно выделить ряд высказываний ФРС, которые очень агрессивно ратовали за повышения ставок, что полностью противоречит речи Д.Йеллен на последнем заседании ФРС. Главы ФРБ Атланты и Сан-Франциско заявили о необходимости ужесточения процентной политики на ближайшем заседании, если внешние факторы не ухудшатся. Глава ФРБ Чикаго Чарльз Эванс также заявил о необходимости как минимум дважды повысить базовую процентную ставку в текущем году. Похожие взгляды озвучил и глава Сент-Луиса Джеймс Буллард — он отметил, что ключевая ставка, вопреки ожиданиям рынка, может быть повышена уже в апреле. Поэтому можно даже говорить о некотором развороте в американской монетарной политике, где еще несколько дней назад в лучшем случае ожидали лишь одно повышение. Немецкий DAX потерял на 1%. Некоторую поддержку индекс получил на фоне нисходящей коррекции пары EUR/USD. Статистики на неделе было немного, как это обычно случается в конце месяца — в целом нейтральная к фондовым рынкам. Негатив от строительного сектора и розничных продаж в Великобритании был компенсирован ростом деловых настроений в Европе и пересмотром в лучшую сторону американского ВВП за четвертый квартал. В СМИ в качестве главной причины остановки роста на неделе назывались теракты в Бельгии в начале недели, которые действительно сильно повлияли на настроения инвесторов — временами даже наблюдались паническое бегство в качество. Китайский SSEC вырос на 0,8%. Столь слабая динамика была обусловлена, в том числе, сообщением о снятии запрета на продажи акций в Китае. Цены на нефть снизились на 2,5%, не сумев пока преодолеть зону сопротивления $41-42, что, безусловно, настораживает инвесторов на фоне роста запасов нефти в США (на 9,4 млн баррелей, до уровня 532,5 млн). Поддерживающим фактором выступило снижение активных буровых установок в США, за неделю их число сократилось на 15 единиц, до 372. Уменьшение скважин расценивается рынком как сигнал к снижению объемов добычи, которая продолжает 1 ТАТФОНДБАНК Еженедельный обзор рынков 28 МАРТА 2016 . постепенно снижаться. На прошлой неделе этот показатель снизился еще на 30 тыс. баррелей в сутки до 9,038 млн. Российские рынки Акции Российские индексы продемонстрировали снижение на прошедшей неделе. Индекс ММВБ снизился на 2,50%, закрывшись на отметке 1866,23 п, индекс РТС упал на 2,59% до отметки 862,22 п. Российский рубль укрепляется уже шестую неделю подряд. Российская валюта стала лучшей по динамике среди мировых валют за месяц, укрепившись на 9% против доллара США, с 75,2 до 68,45 рублей. Насколько долго продолжится курс на укрепление, зависит от динамики цен на нефть. Во всяком случае, говорить о развороте пока рано. В случае преодоления рубежа 67,2 рубля, национальная валюта имеет шанс укрепиться до 65 и ниже, при условии, что цены на нефть уйдут выше $42 за баррель. В настоящее время рубль показывает самый длительный еженедельный прирост за год. Однако спекулянты валютного рынка уже не ждут от рубля новых рекордов. На прошлой неделе, по данным Московской Биржи, более 4900 профучастников поставили на рост доллара США. В результате, впервые за 1,5 месяца число профучастников, открывших длинные позиции во фьючерсах на курс доллара к рублю, превысило в 6 раз число тех, кто поставил на рубль. Это рекорд за все время подсчета данных Московской биржей по производным финансовым инструментам. На фондовом рынке лидером недели можно назвать взлет акций «Мостотреста» (+31,46%) на фоне заключения компанией контракта на строительства моста через Керченский пролив, но в пятницу акции корректировались уже на 14%. По-прежнему сильными выглядят акции электроэнергетики: акции «Интер РАО» выросли за неделю на 9,46%, ФСК ЕЭС — +8,47%. Неплохую динамику демонстрировали металлурги (Северсталь +6,80%, ММК +1,75%, НЛМК +1,68). Интересная ситуация складывается в локомотиве последних месяцев — акциях Сбербанка. Пробой 22 марта исторического максимума 9-летней давности поставил под вопрос привычную торговлю «от шорта» от уровня 110 руб. акциями Сбербанка. Однако на минувшей неделе акциям не удалось закрепиться выше данного уровня, и цена откатила ниже 110 рублей. При этом наблюдается «медвежье» расхождение по индикаторам, что может говорить в пользу того, что пробой этого уровня (около 110 рублей) был ложным. 2 Еженедельный обзор рынков 28 МАРТА 2016 ТАТФОНДБАНК . Если посмотреть на недельный график, то видно, что пока цена не смогла закрепиться выше уровней 2007 года. Поэтому ниже данного уровня можно рекомендовать акцию к продаже, при этому целями могут выступать уровни 95, 82 и 70 рублей за акцию. При закреплении выше уровня 110 руб. ближайшей целью является уровень в 125 рублей. Лидеры роста-падения российского рынка акций Эмитент Цена, руб. Рост, % Эмитент Мостотрест 102,80 31,46 ЛУКОЙЛ ИнтерРАОао 1,77 9,46 ВТБ ао ФСК ЕЭС ао 0,08298 8,47 Башнефт ап СевСт-ао 713,00 6,80 ГМКНорНик ДИКСИ ао 307,10 5,50 Магнит ао М.видео 261,50 4,06 Татнфт 3ао Уркалий-ао 165,45 3,93 Башнефт ао Аэрофлот 73,21 3,83 Роснефть Транснф ап 184 500,00 3,30 ГАЗПРОМ ао ММК 21,47 1,75 Сбербанк * в рэнкинге участвуют акции оборотом более 10 млн. рублей в день Цена, руб. 2 607,50 0,07367 1 825,00 9 046,00 10 880,00 348,75 2 582,50 304,50 146,04 109,10 Снижение, % -7,21 -5,02 -4,95 -4,68 -4,56 -4,19 -4,14 -3,50 -3,06 -2,94 Новости российских эмитентов ПАО «Уралкалий» в рамках программы выкупа ценных бумаг, объявленной 23 ноября 2015 года, в период с 25 февраля по 23 марта 2016 года приобрело 34 892 908 акций. С момента запуска программы выкупа ценных бумаг в совокупности было приобретено 72 173 631 акция и 8 506 136 ГДР, что составляет 3,91% от уставного капитала компании. По состоянию на 24 марта 2016 года количество обыкновенных акций и глобальных депозитарных расписок ПАО «Уралкалий», находящихся в свободном обращении, составляет менее 10% от уставного капитала компании. Чистая прибыль «Новошипа» по МСФО за 2015 год выросла в 6,5 раз и составила 8,67 млрд рублей (1,34 млрд в 2014 году), говорится в отчетности компании. Доходы «Новошипа» от 3 ТАТФОНДБАНК Еженедельный обзор рынков 28 МАРТА 2016 . фрахта и аренды судов увеличились в 1,8 раза – до 26,03 млрд рублей, доходы на основе таймчартерного эквивалента выросли более чем в два раза – до 21,45 млрд рублей. Прибыль компании от эксплуатации судов возросла в 2,3 раза и составила 14,01 млрд рублей. «ЛУКОЙЛ» выиграл тендер на сервисную заливку широкого ассортимента моторных и трансмиссионных масел, технических жидкостей и смазок «ЛУКОЙЛ» для MAN Truck& Bus в Чехии, Словакии и Венгрии. С 2015 года масла «ЛУКОЙЛ» уже эксплуатируются в грузовиках и автобусах брендов MAN и NEOPLAN, выпускаемых и проходящих сервисное обслуживание в России – на предприятиях OOO «МАН Трак энд Бас РУС». Чистая прибыль «Разгуляя» по РСБУ в 2015 году составила 39,963 млн рублей против убытка в размере 85,093 млн рублей, полученного годом ранее. Об этом свидетельствуют данные отчетности компании. Выручка «Разгуляя» в 2015 году снизилась до 660,3 млн рублей (716,7 млн в 2014 году), валовая прибыль выросла до 457,811 млн рублей (363,1 млн рублей в 2014 году). «Уралкалий» договорился со «Сбербанком» об открытии двух невозобновляемых кредитных линий сроком на 7 лет с лимитом $1,9 млрд и сроком на 10 лет с лимитом $2 млрд. Об этом говорится в сообщении калийной компании. Полученные денежные средства «Уралкалий» направит на общекорпоративные цели, а также на рефинансирование кредитного портфеля. Облигации Индекс корпоративных облигаций MICEXCBI по итогам торговой недели с 21 по 25 марта вырос на 0,05%. Индекс государственных облигаций, наоборот, немного снизился. Долговой рынок, как и рубль, яркой динамики не продемонстрировал. Вероятно, это связано с неоднозначностью 4 ТАТФОНДБАНК Еженедельный обзор рынков 28 МАРТА 2016 . результатов размещения ОФЗ на аукционе в среду и снижением спроса на риск. На прошедшей неделе на первичном рынке корпоративных эмитентов прошли следующие размещения. ООО «Авенир» разместил облигации серии 02 на 60 млн долларов. ПАО АКБ «Держава» разместил облигации серии 03 на 0,5 млрд рублей. Газпром нефть разместила облигации серии БО-02 и БО-07 на 25 млрд рублей. «Мультиоригинаторный ипотечный агент 2» разместил облигации класса «А» и «Б1» на 3,2 млрд рублей. 23 марта Минфин РФ провел аукционы по размещению ОФЗ-ПД 26207 с датой погашения 3 февраля 2027 года и ОФЗ-ПК 29011 с датой погашения 29 января 2020 года. Объем предложения первого выпуска составил 12 млрд рублей, второго – 18,6 млрд рублей. Следует отметить, что спрос на ОФЗ-ПД 26218 составил 21,7 млрд рублей, на ОФЗ-ПК 29011 – 15,4 млрд рублей. По итогам аукциона ОФЗ-ПД 26207 был размещен в полном объеме, а размещенный объем выпуска ОФЗ-ПК 29011 составил половину предложения – 9,5 млрд рублей. Акции США vs. Еврозона Австралийский сайт ampcapital.com.au приводит интересное сравнение акций США и Еврозоны: Динамика европейских акций в последнее время была неутешительной — индекс Euro Stoxx упал на 30%, а затем отскочил на 15%. Однако, в то время как можно было бы утверждать о росте политических рисков, и что рост вызывает разочарование, наши оценки фона улучшились. * Cyclically adjusted price-to-earnings ratio (CAPE) — оценка стоимости, обычно применяемая к рынку ценных бумаг США (S&P500). Она определяется как цена акции, деленная на усредненный за 10 лет прибыль, с поправкой на инфляцию. Таким образом, данный коэффициент в основном используется для оценки возможных будущих отдач от акций на срок от 10 до 20 лет. 5 ТАТФОНДБАНК Еженедельный обзор рынков 28 МАРТА 2016 . Последние действия Европейского центрального банка окажут благосклонное влияние на европейские акции, т.к. «LTRO» повысит рентабельность европейских банков и снизит риски, в то время как кредитный QE (ЕЦБ будет покупать корпоративные облигации) является благоприятным для финансовых условий и рисковых активов. И чем более активным и агрессивным будет характер действий ЕЦБ, тем более положительной будет динамика европейских акций. Таким образом, рекомендация австралийцев логично вытекает из картинки: увеличивать долю Европы, уменьшать долю США. События предстоящей недели На этой неделе основное внимание инвесторов будет уделено комментариям членов ФРС США по вопросу денежно-кредитной политики Федрезерва. Также рынок будет следить за нефтяными ценами — перед встречей 17 апреля членов ОПЕК в Дохе на фоне различных заявлений вероятна повышенная волатильность Brent. Дата 28 Мар 29 Мар 30 Мар 31 Мар 1 Апр Индекс Личные доходы, м/м Личные расходы (скоррект.), м/м Розничные продажи г/г Индекс потребительского доверия Индекс опережающих индикаторов KOF Индекс делового климата Индекс потребительских цен (предв.) г/г Запасы нефти за неделю по данным EIA (изменение) Розничные продажи г/г Уровень безработицы ВВП окончательный, к/к Индекс потребительских цен (предв.), г/г Количество первичных обращений за пособиями по безработице Чикагский индекс деловой активности Индекс деловой активности в промышленности NBS Индекс деловой активности в промышленности Caixin Индекс деловой активности в промышленности Индекс деловой активности в промышленности Уровень безработицы Уровень безработицы Расходы на строительство Индекс экономических условий ISM в производственной сфере Индекс потребительского доверия (Университет Мичигана) (оконч.) Страна США США Германия США Швейцария Еврозона Германия США Германия Германия Великобритания Еврозона США США Китай Китай Германия Еврозона Еврозона США США США США Период Фев Фев Фев Мар Мар Мар Мар Прогноз 0.1 0.1 Фев Мар 4 кв Мар 2.4 6.2 0.5 -0.1 Мар Мар Мар Мар Мар Фев Мар Фев Мар Мар 50 94 101.8 0.2 50.4 51.4 10.3 4.9 0 51 90.5 Пред 0.5 0.5 -0.8 92.2 102.4 0.07 0 9.357 -0.8 6.2 0.5 -0.2 265 47.6 49 48 50.4 51.4 10.3 4.9 1.5 49.5 90 Ед. изм. % % % пункты пункты пункты % млн барр. % % % % тыс пункты пункты пункты пункты пункты % % % пункты 6 Еженедельный обзор рынков 28 МАРТА 2016 ТАТФОНДБАНК . Рынок в цифрах и графиках Показатель Россия США Германия Франция Великобритания Япония Китай Нефть Золото Курс евро/долл Курс долл/руб Доходность по облигациям Индекс ММВБ РТС S&P 500 DJIA DAX CAC40 FTSE 100 Nikkei 225 Shanghai SE Brent Gold EURUSD USDRUR MXCBTR3Y 25.03.2016 1 866.23 862.22 2 035.94 17 515.73 9 851.35 4 329.68 6 106.48 17 002.75 2 979.43 39.54 1 216.48 1.1167 68.3285 11.36% 1 неделя -2.50% -2.59% -0.67% -0.49% -1.00% -2.98% -1.34% 1.66% 0.82% -2.47% -3.12% -0.96% -0.15% -0.03п.п. 1 месяц 3.46% 15.65% 4.32% 4.90% 5.57% 1.91% 1.56% 5.34% 8.69% 14.71% -2.00% 1.14% -9.96% -0.08п.п. С начала года 5.95% 13.89% -0.39% 0.52% -8.30% -6.63% -2.18% -10.67% -15.82% 10.60% 14.53% 2.77% -6.30% 0.03п.п. 7 ТАТФОНДБАНК Еженедельный обзор рынков 28 МАРТА 2016 . Тенденции на мировых рынках 8 ТАТФОНДБАНК Еженедельный обзор рынков 28 МАРТА 2016 . Динамика российских акций 9 ТАТФОНДБАНК Еженедельный обзор рынков 28 МАРТА 2016 . УПРАВЛЕНИЕ АКТИВНЫХ ОПЕРАЦИЙ НА РЫНКЕ ЦЕННЫХ БУМАГ Начальник Управления активных операций на рынке ценных бумаг Отдел по работе с акциями и производными инструментами Трейдер Отдел долговых рынков Начальник отдела — Трейдер Абдульманов Илнар Марсельевич тел.: (843) 291-99-64 [email protected] Туйкин Альберт Радикович тел.: (843) 291-99-55 [email protected] Баталин Владимир Олегович тел.: (843) 291-11-90 [email protected] УПРАВЛЕНИЕ КЛИЕНТСКИХ ОПЕРАЦИЙ НА РЫНКЕ ЦЕННЫХ БУМАГ Начальник Управления клиентских операций на рынке ценных бумаг Отдел развития и продвижения инвестиционных продуктов Старший специалист Отдел развития и продвижения инвестиционных продуктов Старший специалист Тимербаев Рустам Илдарович тел.: (843) 291-99-76 [email protected] Зайнуллина Камила Раифовна тел.: (843) 291-99-76 (вн.10397) [email protected] Иванов Андрей Вячеславович тел.: (843) 291-99-76 (вн.10285) [email protected] Настоящий документ имеет исключительно информативные цели и не является предложением или побуждением к покупке или продаже ценных бумаг. Настоящий документ распространяется в соответствии с действующим законодательством и не может быть воспроизведен или передан другому лицу. Инвестирование в Россию и российские ценные бумаги сопряжено с высокой степенью риска, и инвесторам следует провести собственный анализ рынка перед осуществлением инвестиций. Этот материал не предназначен для использования частными инвесторами. 10