Влияние института Общественного мнения на инвестиционную привлекательность региона

advertisement

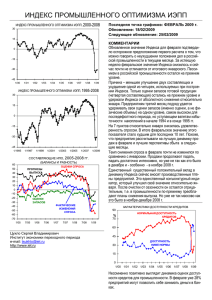

Влияние института Общественного мнения на инвестиционную привлекательность региона МОСКВА, 2011 год Абрамов Константин Валерьевич, первый заместитель генерального директора ВЦИОМ Многофакторная концепция оценки инвестиционной привлекательности Потенциал социальной модернизации Социальноэкономическое поведение и финансовая грамотность Изучение региональных рынков труда Портрет инвестиционной привлекательности региона Индекс бизнес настроений и предпринимательской активности Репутационный аудит Оценка эффективности деятельности органов исполнительной власти 2 Модель компаративного анализа Группа регионов – федеральный округ Российская Федерация Регион ЭКСПРЕСС «Экспресс» - зеркало общественного мнения населения Российской Федерации, эффективный инструмент презентации данных широкой общественности, а также отдельным бизнес и политическим элитам. Еженедельное исследование омнибусного типа, проводится уже шесть лет. За это время состоялось около 300 волн. Экспресс» репрезентирует взрослое население РФ по социально-демографическим характеристикам.В опросе участвуют 1600 человек. Опросы проводятся в 46 субъектах страны, в 138 населенных пунктах. 3 Социологический мониторинг как инструмент повышения инвестиционной привлекательности регионов Направления реализуемых исследовательских проектов Социальный потенциал модернизации и интеллектуальный капитал региона (на примере ЮФО) ! «Индекс бизнес-настроений МСБ» как инструмент оценки инвестиционного климата ! Социально-профессиональная структура региона и трудовая миграция Удовлетворённость населения и предпринимательского сообщества властью Намерение открыть собственное дело: основные мотивы и барьеры Оценка эффективности реализации программ по улучшению ситуации на рынке труда Отношение населения к региональным инфраструктурным проектам Экспертные оценки эффективности программ повышения инвестиционной привлекательности региона Социально-экономическое поведение населения и финансовая грамотность 4 Социальный потенциал модернизации на примерах регионов Южного Федерального Округа 5 Методология исследования 1. Массовый опрос населения Генеральная совокупность - экономически-активное население ЮФО в возрасте 20-45 лет. Параметры выборки: многоступенчатая стратифицированная территориальная случайная выборка, репрезентативная для взрослого населения округа суммарный объем реализуемой выборочной совокупности – 3 600 человек Статистическая ошибка не превышает 1,7%. Метод исследования: личное формализованное интервью по месту жительства респондента. 2. Экспертный опрос Представители федеральных и региональных органов власти Представители местных органов власти Представители бизнес-сообщества Параметры выборки: 900 экспертов , в каждом регионе опрошено 50 экспертов каждой группы. География исследования: Астраханская обл., Волгоградская обл., Краснодарский край, Республика Адыгея, республика Калмыкия, Ростовская обл. 6 Условия успешной модернизации Запрос на «институциональный ремонт» Апробация модернизационных образцов Взаимная адаптация общества и институтов Социальная поддержка, контроль за напряженностью «Креативное меньшинство» 1,5 – 2 % 20 – 25 % 50 – 60 % 13 – 25 % «Новая Россия» «Благожелательное большинство» «Дезадаптированное меньшинство» 7 Социальный потенциал модернизации – активные слои населения ХАРАКТЕРНЫЕ ЧЕРТЫ: Готовы мобилизоваться в условиях кризиса Стремятся получить хорошее образование Хотели бы иметь собственный бизнес Стремятся стать богатыми Стремятся сделать карьеру Готовы заниматься самообразованием, повышать свою квалификацию, оставаясь на той же работе Готовы больше работать, искать дополнительный заработок Готовы переехать на новое место жительства, чтобы найти лучшую работу Готовы при необходимости освоить новую профессию Готовы рискнуть стабильностью, попытаться изменить свою жизнь Уверены, что человек должен сам, (а не государство) позаботиться о своей старости Прилагают много усилий, чтобы заработать много денег и тем самым обеспечить свое будущее Чувствуют себя современными людьми Для них важно достичь успеха в жизни, сделать карьеру количество пунктов соответствия % кумуляти вный % 14 2 2 13 5 7 12 8 15 11 10 25 10 11 36 9 10 46 8 11 57 7 9 66 6 10 75 5 6 82 4 6 88 3 5 93 2 4 97 1 2 99 0 1 100 активные умеренноактивные пассивные 8 Распределение возрастных групп по индексу активности 9 Типы населённых пунктов по индексу активности населения 10 23% экспертов считаю модернизацию главным национальным приоритетом Эксперты, считающие, что модернизация – главный национальный приоритет . (В % от числа опрошенных, n=900) 11 Доверие к власти как условие социальной модернизации 12 Доверие к власти как условие модернизации • НАСЕЛЕНИЕ 80% - одобряют деятельность руководства страны - Президента и Председателя Правительства. 60% - одобряют деятельность Правительства. 49%- одобряют деятельность губернатора области\президента республики. • ЭКСПЕРТЫ 87-86% - одобряют деятельность руководства страны - Президента и Председателя Правительства 70% -одобряют деятельность Правительства. 69% -одобряют деятельность губернатора области\президента республики. 13 Оценка эффективности институтов власти управления • НАСЕЛЕНИЕ губернатор\президент работают: 9% очень эффективно, 40% - довольно эффективно. правоохранительные органы, работают: 6% - очень эффективно, 29% - довольно эффективно; органы местного самоуправления работают: 5% - очень эффективно, 32% - довольно эффективно. • ЭКСПЕРТЫ губернатор\президент работают : 29% - очень эффективно, 41% скорее эффективно. правоохранительные органы, работают: 7% - очень эффективно, 39% - довольно эффективно; органы местного самоуправления работают: 15% - очень эффективно, 43% - довольно эффективно. 14 Модернизация: информированность, настроения и приоритеты • НАСЕЛЕНИЕ 17% - «хорошо осведомлены о политике модернизации», 50% «что-то слышали, но неточно». 38% - «модернизация важнее, чем стабильность», 42% «стабильность важнее». 28% -модернизация «снизу», 48% -с модернизация «сверху». Приоритеты: 39% - «общество, в котором гарантированы социальные права граждан» ; 30% - «высокоразвитые отрасли «традиционной» промышленности; 29% – высокоразвитая инновационная экономика. • ЭКСПЕРТЫ 66% - «хорошо осведомлены о политике модернизации», 29% - «что-то слышали, но неточно». 60% - «модернизация важнее, чем стабильность». 23% -модернизация -главный приоритет, 66% - один из приоритетов. 53% - модернизацию проводить быстро и энергично, 34% - осторожно и постепенно. Приоритеты : 49% – высокоразвитая инновационная экономика ; 29%-создание системы стимулов инновационной деятельности; 25% - выбор и реализация проектов по созданию прорывных технологий, качественно новых продуктов. 15 Институциональная среда социальной модернизации 16 Оценка эффективности региональной власти (на примере ЮФО) В какой мере, на Ваш взгляд, руководители региона способны реализовать цели и задачи модернизации? Вариант «скорее способны» (в % от экспертов, считающих модернизацию важным национальным приоритетом) 91 Ростовская область 87 Волгоградская область 83 Краснодарский край 68 Астраханская область 65 Республика Адыгея 62 Республика Калмыкия 0 20 40 60 80 100 17 В какой мере, на Ваш взгляд, руководители разного уровня способны реализовать цели и задачи модернизации? (на примере ЮФО) Вариант «скорее способны» (В % от группы «активного» населения) 18 Способность руководителей реализовать цели модернизации – использование потенциала регионов ТИП РЕГИОНА: 1.ВЫСОКИЙ РЕСУРСНЫЙ ПОТЕНЦИАЛ: Краснодарский край- 71%; Астраханская область-74%; 2. ВЫСОКИЙ ПРОМЫШЛЕННЫЙ ПОТЕНЦИАЛ: Ростовская область- 72%; Волгоградская область -53%; 3. НАЦИОНАЛЬНЫЕ РЕСПУБЛИКИ: Республика Калмыкия-59%; Республика Адыгея -66% . Ростовская область – высокая способность в трудных условиях. 19 Барьеры на пути социальной модернизации 20 Какие институты, на Ваш взгляд, могли бы стать движущей силой, а какие – тормозом модернизации?» (индекс) 44 Федеральные органы гос власти 36 Партия «Единая Россия» Крупный и средний бизнес 33 Центральные СМИ 33 9 Общественные организации -14 -20 -24 -23 -24 -23 59 38 18 Русская православная церковь -9 53 62 20 Региональные и местные СМИ -3 68 25 Региональные органы гос власти Общественная палата -2 48 27 Малый бизнес 72 2 41 24 34 11 6 7 -5 8 Население Некоммерческие организации Профсоюзы Судебная система Партия «Справедливая Россия» Другие религиозные организации Партия ЛДПР Партия КПРФ Эксперты 21 Коррупция – значимый барьер на пути модернизации Распределение ответов на вопрос: «Оцените уровень коррупции в Вашем регионе» Оценки экспертов, считающих модернизацию важным национальным приоритетом 60 50 40 30 20 10 0 48 27 22 3 Очень высокий, коррупция пронизывает все Скорее высокий Скорее низкий Очень низкий, коррупции практически нет Оценки населения по группам 22 Основные барьеры на пути модернизации Запрос на модернизацию выражает только треть населения, тогда как почти половина предпочитает ей стабильность. Значительная часть населения ориентирована на социальную составляющую модернизации, воспринимает ее как раздачу дополнительных благ, а не как развитие инновационной экономики. Основные ожидания по реализации стратегии модернизации связаны с федеральной властью, а не с собственными усилиями. Важнейший барьер на пути модернизации – коррупция. Две трети экспертов и три четверти населения оценивают ее уровень как «очень высокий или «высокий». 23 «Индекс бизнес-настроений МСБ» как инструмент оценки инвестиционного климата Исследование реализовано совместно Национальным агентством финансовых исследований (НАФИ) и банком ТРАСТ 24 Методология исследования Цель исследования: • Предоставить предпринимателям, банкам и государственным органам удобный индикатор бизнеснастроений предприятий малого и среднего бизнеса Новизна • Опрос предприятий по всей России • Формирование индекса в разрезе округов и отраслей • Определение влияния факторов на индекс на основе мнений МСБ • Наличие прогноза индекса на среднесрочную перспективу Выборка • Объем выборки: 1 979 предприятий • Распределение выборки: • микробизнес – 50% опрошенных предприятий • малый бизнес – 30% опрошенных предприятий • средний бизнес – 20% опрошенных предприятий Сбор информации: телефонный опрос (CATI) Периодичность: 2 раза в год 25 Определение факторов Индекса «Как Вы считаете, какие из следующих факторов оказывают наибольшее влияние на развитие малого и среднего бизнеса в России?», в % от всех опрошенных* 50 48 47 39 40 30 25 9 7 5 Затрудняюсь ответить 11 10 Криминогенная обстановка в отношении бизнеса 20 Возможность применения инноваций и новых технологий Доступность инфраструктуры Доступность кадровых ресурсов Доступность финансирования Уровень цен на сырьё, материалы и др. Наличие административных барьеров 0 * - сумма ответов больше 100%, поскольку вопрос предусматривал множественный выбор По результатам исследования было отобрано 5 факторов, определяющих значение Индекса в апреле-мае 2011 года. 26 Текущее и прогнозируемое значение Индекса В российском предпринимательстве преобладают негативные оценки бизнес-климата страны. Однако организации ожидают небольшого улучшения ситуации в ближайшие 6 месяцев. 27 Текущее и прогнозируемое значение факторов 200 0 Доступность инфраструктуры Доступность финансирования апрель-май 2011 г. (текущеее значение) 48 33 95 83 90 86 107 106 108 110 100 Наличие Доступность Уровень цен на административных кадровых ресурсов сырьё, материалы и барьеров другие издержки производства октябрь-ноябрь 2011 г. (прогнозируемое значение) Наиболее высоко российский бизнес оценивает текущий и прогнозный уровень «доступности инфраструктуры» и «доступности финансирования». Но влияние данных факторов на общее состояние бизнес-климата невысоко. Хуже всего оценивается текущее и прогнозное значение «уровня цен на сырьё, материалы и другие издержки производства» (следствие всплеска инфляции в конце 2010 – начале 2011 гг.). Именно этот фактор сильно снижает общее значение Индекса. 28 Значение Индекса: микро-, малый и средний бизнес Значительных различий в оценках представителями микро-, малых и средних предприятий текущего и будущего состояния бизнес-климата не наблюдается. 29 Значения индекса: ФО, г. Москва и г. Санкт-Петербург Лучше других текущее и будущее состояние бизнес-климата оценивают предприятия из г. Москвы, ПФО и СКФО. Хуже других текущее состояние оценивают респонденты из СЗФО; наименьшее прогнозное значение – в УФО и СФО. 30 Значение Индекса по различным отраслям 200 78 86 77 87 76 83 76 84 75 80 70 74 Операции с недвижимым имуществом, аренда и предоставление услуг Сельское хозяйство, охота и лесное хозяйство Оптовая и розничная торговля, ремонт автотранспорт ных средств, мотоциклов, бытовых Обрабатывающие производства Строительство Транспорт и связь 100 0 апрель-май 2011 г. (текущее значение) октябрь-ноябрь 2011 г. (прогнозируемое значение) Наилучшие оценки бизнес-климата страны, его текущего состояния и перспектив развития на ближайшие 6 месяцев, дают предприятия, работающие в сферах «операции с недвижимым имуществом, аренда и предоставление услуг» и «сельское хозяйство, охота и лесное хозяйство». 31 Примеры реализованных исследовательских проектов, связанных с развитием бизнеса «Барьеры и риски малого предпринимательства», в 40 субъектах РФ для ИЭПП «Взаимодействие предпринимателей с органами судебной власти и их оценки судов и судей», в 16 субъектах федерации для Фонда Индем «Состояние делового климата в РФ» (крупный, средний, малый бизнес), в 40 субъектах РФ для РСПП «Взаимодействия внутренних и внешних рынков труда» для ГУВШЭ Проведение исследований по оценке эффективности мероприятий, направленных на снижение напряженности на рынке труда в России в 2010 году, и их информационной поддержки для Министерства здравоохранения и социального развития РФ 32 Знать, чтобы побеждать!