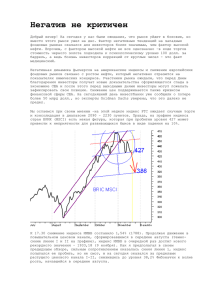

ИНДЕКС ПРОМЫШЛЕННОГО ОПТИМИЗМА ИЭПП 2000-2008

advertisement

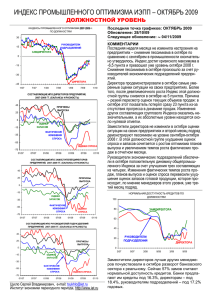

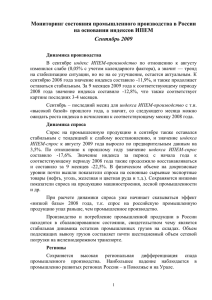

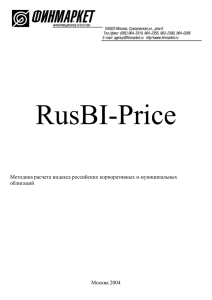

ИНДЕКС ПРОМЫШЛЕННОГО ОПТИМИЗМА ИЭПП 30 ИНДЕКС ПРОМЫШЛЕННОГО ОПТИМИЗМА ИЭПП, 2000-2008 Последняя точка графиков: ФЕВРАЛЬ 2009 г. Обновление: 18/02/2009 Следующее обновление: 25/02/2009 15 0 -15 -30 -45 1/00 1/01 1/02 1/03 1/04 1/05 1/06 1/07 1/08 1/09 ИНДЕКС ПРОМЫШЛЕННОГО ОПТИМИЗМА ИЭПП, 1995-2008 30 15 0 -15 -30 -45 1/1995 1/1997 1/1999 1/2001 1/2003 1/2005 1/2007 1/2009 СОСТАВЛЯЮЩИЕ ИПО, 2005-2008 ГГ. (БАЛАНСЫ И РАЗНОСТЬ) 60 50 ОЦЕНКИ СПРОСА ПРОГНОЗЫ ВЫПУСКА 40 30 20 10 0 -10 -20 ОЦЕНКИ ЗАПАСОВ -30 -40 -50 -60 ФАКТИЧЕСКИЕ ИЗМЕНЕНИЯ СПРОСА КОММЕНТАРИИ Обновленное значение Индекса для февраля подтвердило осторожное предположение первого расчета о том, что можно говорить о неухудшении положения дел в российской промышленности в текущем месяце. За истекшую неделю февральское значение Индекса снизилось и сейчас почти не отличается от итогового январского. Пессимизм в российской промышленности остался на прежнем уровне. Причина – меньшее улучшение двух составляющих и ухудшение одной из четырех, используемых при построении Индекса. Только оценки запасов готовой продукции (четвертая составляющая) остались на прежнем уровне и удержали Индекса от абсолютного снижения относительно января. Предприятиям третий месяц подряд удается удерживать свои оценки запасов (именно оценки, а не физические объемы) на одном уровне, самом высоком для последефолтного периода, но уступающем взлетам избыточности накоплений в начале 1994 и в конце 1995 гг. На 7 пунктов относительно января снизилась удовлетворенность спросом. В итоге февральское значение этого показателя стало худшим для последних 10 лет. Похоже, что предприятия рассчитывали на лучшую динамику продаж в феврале и лучшие перспективы сбыта в следующие месяцы. Темп снижения спроса в феврале почти не изменился по сравнению с январским. Продажи продолжают падать, падать достаточно интенсивно, но уже не так как это было в декабре и - особенно - в ноябре 2008 г. Единственный существенный положительный вклад в динамику Индекса сейчас вносят производственные планы предприятий. Это единственный конъюнктурный индикатор, который улучшил своё значение относительно января. После очистки от сезонности он остается отрицательным, т.е. в промышленности по-прежнему преобладают планы снижения выпуска. Но уже не так массово как это было в ноябре-декабре 2008 г. 90 % 75 -70 1/05 7/05 1/06 7/06 1/07 7/07 1/08 7/08 ХАРАКТЕРИСТИКИ ДОСТУПНОСТИ КРЕДИТОВ НОРМАЛЬНАЯ ДОСТУПНОСТЬ КРЕДИТОВ 1/09 60 Цухло Сергей Владимирович Институт экономики переходного периода e-mail: tsukhlo@iet.ru http://www.iet.ru 45 30 ДОСТУПНОСТЬ НИЖЕ НОРМЫ 15 0 1/00 1/01 1/02 1/03 1/04 1/05 1/06 1/07 1/08 1/09 Несомненно позитивно выглядит динамика оценок доступности кредитов для промышленности. В феврале уже 28% предприятий могут позволить себе занимать деньги в банках. Методика расчета Индекс строится как среднее арифметическое балансов (разностей ответов) четырех вопросов ежемесячной конъюнктурной анкеты ИЭПП: 1. Фактическое изменение спроса, баланс = %роста - %снижения 2. Оценка спроса, разность оценок = % выше нормы + % норма % ниже нормы 3. Оценка запасов готовой продукции, баланс = % выше нормы % ниже нормы, противоположный знак. 4. Планы изменения выпуска, баланс = %роста - %снижения. Балансы 1 и 4 вопросов очищаются от сезонного и календарного факторов, а для отраслевых индексов – ещё и от случайных колебаний. Интерпретация индекса Индекс может изменяться от -100 до +100 пунктов. Положительные значения индекса – позитивные оценки преобладают. Отрицательные значения индекса – преобладают негативные оценки ситуации. Снижение значений индекса – ухудшение ситуации. Увеличение значений индекса – улучшение ситуации.