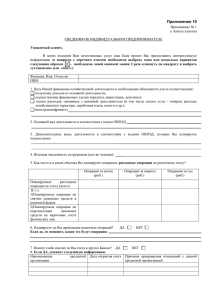

учет и отчетность банков

реклама