Признание и методы отражения выручки

реклама

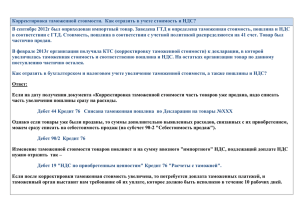

Признание и методы отражения выручки Условия, при которых выручку отражают в бухгалтерском учете, перечислены в Положении по бухгалтерскому учету "Доходы организации" (ПБУ 9/99)*(285). Так, ее начисляют, если: - компания имеет право на получение выручки, подтвержденное договором или другим документом; - сумма выручки может быть определена; - есть уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод компании (то есть фирма получила или получит какой-либо актив); - право собственности (владения, пользования и распоряжения) на отгруженную продукцию перешло от компании к покупателю или работа принята заказчиком, а услуга оказана; - расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. Если хотя бы одно из этих условий не выполнено, выручку в учете не отражают. Например, компания получила аванс в счет предстоящей отгрузки товаров. В данном случае право собственности на товары к покупателю не перешло. Следовательно, одно из необходимых условий не выполнено, и поэтому в учете фирмы отражают не выручку, а кредиторскую задолженность перед покупателем (в части полученного аванса). Из этого правила есть исключения. Так, по части доходов от предоставления во временное пользование (владение) активов, прав на патенты, промышленные образцы и другие виды интеллектуальной собственности, а также в отношении участия в уставных капиталах сторонних организаций достаточно соблюдения первых 3 условий*(286). Договор на выполнение работ или оказание услуг может предусматривать их поэтапную сдачу (по мере готовности). В этой ситуации компания вправе отразить выручку, приходящуюся на каждый этап, принятый заказчиком*(287). Выручку отражают в бухгалтерском учете по методу начисления. Это означает, что ее признают после отгрузки товаров покупателю или приемки результатов выполненных работ (услуг) заказчиком. Оплачены товары, работы, услуги или нет, не важно. Малым предприятиям разрешено отражать выручку кассовым методом, то есть после фактического поступления средств от покупателя (заказчика). Это предусмотрено, в частности, пунктом 20 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства*(288). Аналогичная норма закреплена в пункте 12 Положения по бухучету "Доходы организации" (ПБУ 9/99). Общий порядок учета выручки При методе начисления сумма выручки равна размеру поступлений от покупателя (заказчика) и его дебиторской задолженности. Она должна соответствовать договорной цене реализуемых товаров, работ или услуг*(289). Если поступления покрывают лишь часть выручки, то ее определяют как сумму поступления и дебиторской задолженности. Пример Компания реализует партию готовой продукции. Ее продажная стоимость, установленная договором поставки, составляет 590 000 руб. (в том числе НДС - 90 000 руб.). Себестоимость готовой продукции - 450 000 руб. В оплату продукции покупатель перечислил 320 000 руб. При отгрузке готовой продукции покупателю и отражении поступивших от него средств делают записи: Страница 1 / 2 Дебет 62 Кредит 90-1 - 590 000 руб. - отражена выручка от продаж; Дебет 90-2 Кредит 43 - 450 000 руб. - списана себестоимость готовой продукции; Дебет 90-3 Кредит 68 - 90 000 руб. - начислен НДС к уплате в бюджет; Дебет 90-9 Кредит 99 - 50 000 руб. (590 000 - 450 000 - 90 000) - отражен финансовый результат от продажи готовой продукции; Дебет 51 Кредит 62 - 320 000 руб. - поступили деньги от покупателя. На конец отчетного периода по строке 2110 "Выручка" новой унифицированной формы Отчета будет отражена выручка, равная продажной стоимости готовой продукции без НДС, в размере 500 000 руб. Если цена реализуемых товаров, работ или услуг не установлена договором и не может быть определена из его условий, то сумму выручки исчисляют исходя из тех цен, по которым компания определяет доходы в отношении аналогичных товаров, работ или услуг в схожих обстоятельствах (то есть с учетом количества проданных товаров, условий поставки, сроков выполнения работ или оказания услуг и т.д.)*(290). Пример Компания оказывает услуги. Их стоимость в договоре не определена и не может быть установлена исходя из его условий. Обычно аналогичные услуги при таких же условиях фирма оказывает за 118 000 руб. (в том числе НДС - 18 000 руб.). Расходы по оказанию услуги составили 34 000 руб. При приемке услуг покупателем в учете компании делают записи: Дебет 62 Кредит 90-1 - 118 000 руб. - отражена выручка от продаж; Дебет 90-2 Кредит 20 (26) - 34 000 руб. - списана себестоимость оказанных услуг; Дебет 90-3 Кредит 68 - 18 000 руб. - начислен НДС к уплате в бюджет; Дебет 90-9 Кредит 99 - 66 000 руб. (118 000 - 34 000 - 18 000) - отражен финансовый результат от продажи товаров. На конец отчетного периода по строке 2110 "Выручка" новой унифицированной формы Отчета будет отражена выручка от оказания услуг в сумме 100 000 руб. (без НДС). Страница 2 / 2