Document 209375

advertisement

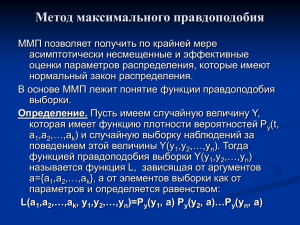

ЭКОНОМЕТРИКА - 2 4 модуль, 2006/2007 Профессор: Павел Катышев , pkatish@nes.ru, к. 908 Ассистенты: Общие сведения. Данный курс является продолжением курса "Эконометрика-1". Лекционные занятия проходят по понедельникам и средам, семинары - по средам. Приемное время лектора - среда, комната 908, 17:45 - 18:45. Если у вас есть вопросы - приходите и задавайте. Учебники. Основным учебником по данному курсу является книга: П.К.Катышев, Я.Р.Магнус, А.А.Пересецкий. Эконометрика. Начальный курс. 6-е издание, Дело, Москва, 2001. Дополнительное литература. 1) С.А.Айвазян, В.С.Мхитарян, Прикладная статистика и основы эконометрики, ЮНИТИ, Москва, 1998. 2) R.S. Pindyck & D.L. Rubinfeld, Econometric Models and Economic Forecasts, 3rd edition, McGraw Hill, 1991. 3) J.Johnston, J.DiNardo, Econometrics Methods, 4th edition, McGraw-Hill, 1997. 4) J.D.Hamilton, Time Series Analysis, Princeton University Press, 1994. 5) П.К.Катышев, А.А.Пересецкий, Сборник задач к начальному курсу эконометрики. Дело, Москва, 3-е издание, 2001. Проект. Студентам будет предложено два проекта. Студенты могут работать над проектом в командах (не больше чем четыре студента в команде). Первый проект необходимо сдать до 31 марта, второй до 21 апреля. Домашнее задание и экзамены. Домашние задания будет выдаваться и собираться по средам. Домашние задания оцениваются. Будет только один итоговый экзамен. Ориентировочные даты: Сдача проектов: 31марта и 21 апреля, 2003 года Итоговый экзамен: по расписанию Формат экзамена. Лист формата A4 с Вашими собственными записями. Ксерокопии, отпечатанные листы, книги не разрешаются. Итоговая оценка. Домашнее задание, проект, итоговый экзамен имеют следующие веса: Домашнее задание 0.15 Проект 0.25 Итоговый экзамен 0.60 Итоговая оценка будет поставлена исходя из итогового количества очков, которое определяется как взвешенное среднее очков за домашние работы, проекты и за итоговый экзамен. Бонусные очки. Студенты, которые будут активны на занятиях, могут получить дополнительные очки. ОПИСАНИЕ КУРСА 1. ОЦЕНКА МАКСИМАЛЬНОГО ПРАВДОПОДОБИЯ Две лекции 1. Оценка максимального правдоподобия (ОМП): примеры и формальное рассмотрение. 2. Свойства ОМП. 3. Три основных теста спецификации: тест отношения правдоподобия, тест Вальда, тест множителей Лагранжа. 4. ОМП для линейной регрессионной модели. 5. Тесты отношения правдоподобия, Вальда и множителей Лагранжа в классической регрессионной модели при тестировании гипотез о наличии линейных ограничений на параметры. 2. МОДЕЛИ С ОГРАНИЧЕННОЙ ЗАВИСИМОЙ ПЕРЕМЕННОЙ Четыре лекции 1. Дискретные зависимые переменные. 2. Модели бинарного выбора. Линейные вероятностные модели. Probit и Logit модели. Интерпретация коэффициентов в модели бинарного выбора. Оценки максимального правдоподобия в Probit и Logit моделях. 3. Ошибки спецификации в моделях бинарного выбора. Модели множественного выбора. 4. Модели с цензурированными и урезанными зависимыми переменными. Tobit модель. Смещенность и несостоятельность OLS оценки. Оценки максимального правдоподобия. 5. Tobit-2 модель (модель Heckman): описание, оценивание, интерпретация. 6. Модели времени жизни. 3. МОДЕЛИ С ЛАГИРОВАННЫМИ ПЕРЕМЕННЫМИ И ВРЕМЕННЫЕ РЯДЫ Шесть лекций 1. Модели с лагированными переменными. Модель распределенных лагов. Оценка модели распределенных лагов. Полиномиальные лаги (модель Алмона). Геометрические лаги (модель Койка). 2. Динамические модели. Авторегрессионные модели и модели с автокорреляцией. Оценка. Тест на автокорреляцию (тесты Дарбина и множителей Лагранжа ). Примеры моделей с лагированными переменными (модели частичного выравнивания, адаптивных ожиданий, коррекции ошибок). Тест Гранжера на причинноследственную зависимость. 3. Единичный корень и коинтеграция. Стационарность. Случайное блуждание. AR(p) процесс. Единичные корни. Статистика ДикиФуллера. Мнимая регрессия. Коинтеграция. Подходы Энгеля и Гранжера. Статистика Маккикона. Коинтегрирующий вектор. Долгосрочное динамическое равновесие. 4. ARIMA-модели и методолгия Бокса-Дженкинса (Box-Jenkins). Тренд, сезонность, взятие разностей. Тесты на стационарность. ACF и PACF. Уравнения ЮлаУолкера. MA модели. Обратимость. Свойства ARMA моделей. 5. Модели авторегрессии с условной гетероскедастичностью/ ARCH, GARCH, ARCH-M, E-GARCH модели. Тест множителей Лагранжа для ARCH. Методы оценивания. 4. СИСТЕМЫ РЕГРЕССИОННЫХ УРАВНЕНИЙ Две лекции 1. Внешне не связанные уравнения (SUR). 2. Системы одновременных уравнений. Структурная и урезанная форма. Порядковое и ранговон условия. 3. Оценка систем одновременных уравнений: косвенный МНК, двух шаговый МНК.