Формула дисконтирования

реклама

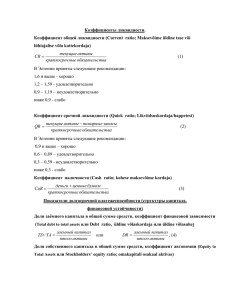

Коэффициенты ликвидности. Коэффициент общей ликвидности (Current ratio; Maksevõime üldine tase või lühiajalise võla kattekordaja) CR текущие активы краткосроч ные обязательс тва (1) В Эстонии приняты следующие рекомендации: 1,6 и выше - хорошо 1,2 – 1,59 - удовлетворительно 0,9 – 1,19 – неудовлетворительно ниже 0,9 - слабо Коэффициент срочной ликвидности (Quick ratio; Likviidsuskordaja/happetest) QR текущие активы - товарные запасы краткосроч ные обязательс тва (2) В Эстонии приняты следующие рекомендации: 0,9 и выше – хорошо 0,6 – 0,89 – удовлетворительно 0,3 – 0,59 - неудовлетворительно ниже 0,3 - слабо Коэффициент наличности (Cash ratio; kohese maksevõime kordaja) CaR деньги ценные бумаги краткосроч ные обязательс тва (3) Отношение чистого оборотного капитала к суммарным активам (Net working capital to total assets, puhas käibekapital aktivasse/ töökapitali aktiva suhte koefitsient) WCA текущие активы - краткосроч ные обязательс тва итого активы (4) Коэффициент маневренности К чистый оборотный капитал собственный капитал (4а) Коэффициенты деловой активности или оборачиваемости активов Показатель полного оборота активов (total assets turnover ratio, varade tootlus) TATR доход от продаж активы (5) с помощью данного коэффициента расчитывается период оборота активов в днях ПОА 365 дней TATR (6) Оборачиваемость основного имущества (fixed assets turnover ratio,põhivara käibesagedus) FATR доход от продаж основное имущество (7) Оборачиваемость оборотного имущества (current assets turnover ratio, käibekapitali käibesagedus) CATR доход от продаж оборотное имущество (8) Показатель оборачиваемости товарных запасов (inventory turnover ratio, käibekordaja) ITR себестоимость реализованной продукции средние запасы (9) Оборачиваемость дебиторской задолженнсти (account receivable turnover ratio, ostjatelt raha laekumise käibesegadus) RTR доход от продаж средняя сумма дебиторско й задолженности (10) Период погашения дебиторской задолженности (days sales outstanding, debitoorse võlgnevuse siduvuse aeg) DSO 365 RTR (11) Имея такие показатели как период оборачиваемости дебиторской задолженности и период оборота товарных запасов можно расчитать производственный цикл (operating cycle) OC = DSO + Days Inventory (12) Оборачиваемость кредиорской задолженности (accounts payable turnover, kreditoorse võlgnevuse ringluskiiru APT закупки средняя сумма кредиторской задолженности (13) Закупки себестоимость реал прод товарных запасов (13а) Период погашения кредиторской задолженности (days payable, kreditoorse võlgnevuse kestvus päevades) DPO 365 APT (14) Цикл оборота рабочего капитала .DSO+DI-DPO. (15) Коэффициенты рентабельности. Рентабельность всех активов (return on total assets ratio, aktivate rentaablus) ROA чистая прибыль итого активы (16) Рентабельность инвестированного капитала (return on total capitalization ratio, investeeringute rentaablus) ROC чистая прибыль долгосрочные обязательс тва собственный капитал (17) Рентабельность собственного капитала (return on stockholder’s equity ratio, omakapitali tulusus) ROE чистая прибыль собственный капитал (18) Норма валовой (маржинальной) прибыли (Gross profit magin, brutokasuminorm) GPM доход от продаж - переменные затраты доход от продаж (19) Норма операционной прибыли (Operating profit margin, müügitulukus) OPM операционная прибыль доход от продаж (20) Норма чистой прибыли (Net profit margin, tegevustulukus) NPM чистая прибыль доход от продаж (21) Показатели платежеспособности (структуры капитала, финансовой устойчивости) Доля заемного капитала в общей сумме средств (Debt ratio, üldine võlaskordaja) DR заемный капитал итого активы (22) Доля собственного капитала в общей сумме средств (Stockholders’ equity ratio, omakapitali osakaal aktivas) собственный капитал итого активы ER = ER = 1 – DR (23) (24) Отношение заемного капитала к собственному (Debt equity ratio, võlad omakapitali suhtes) DER заемный капитал собственный капитал (25) Доля догосрочного долга в инвестированном капитале (Ratio of long-term debt to total capitalization, pikaajalise laenu osakaal investeeringutes) RLD = долгосрочн ые обязательс тва долгосрочн ые обязательс тва собственный капитал (26) Коэффициент покрытия процентов (Interest coverage ratio, intressikulude kattekordaja) IC = операционная прибыль (EBIT) процентные платежи (27) Показатели, характеризующие обыкновенные акции. Книжная стоимость акций (Book value per share, omakapitali suurus aktsia kohta) BV = собственный капитал число акций (28) Чистая прибыль на акцию (Earnings per share, aktsia tulutoovus) EPS = чистая прибыль число акций (29) Дивиденды на акцию (Dividends per share, aktsia kohta tulev diuvidendi suurus) DPS = дивиденды число акций (30) Коэффициент выплаты дивидендов (Payout ratio, puhaskasumi kohta tulev dividend) PR = дивиденды чистая прибыль (31) Коэффициент реинвестиций (Retained earnings ratio, puhastulu kohta tulev jaotamata tulu) RER = нераспределенная прибыль чистая прибыль (32) Или RER = 1- PR (33) Отношение цены ации к доходу(Price-earnings ratio, aktsia turuväärtus) PER = рыночная цена акции чистая прибыль на акцию (34) Формула Дюпона. ROE чистая прибыль доход от продаж активы х х доход от продаж активы собственный капитал (35) Устойчивый рост. доход от продаж чистая прибыль х х итого активы доход от продаж итого активы заемный капитал x х заемный капитал собственный капитал нераспределенная прибыль х чистая прибыль G (36) Оценка вероятности банкротства предприятия. Индекс Альмана часто называют Z-счета Альтмана. Z 3,3x1 1,0 x2 0,6 x3 1,4 x4 1,2 x5 x1 EBIT активы x2 доход от продаж активы x3 собственный капитал(рыночная оценка) заемный капитал (37) x4 реинвестированная прибыль активы x5 чистый оборотный капитал активы Критическое значение индекса Z расчитывалось Альтманом по данным статистической выборки и составило 2,675. Если Z 2,675, то финансовое положение фирмы достаточно устойчиво. Известны и другие подобные комбинации, в частоности британские ученые Тафлер (Taffler) и Тишоу (Tishaw) предложили в 1977 г. четырехфакторную модель. Z 6,51x 1 3,26x 2 6,76x 3 1,05x 4 (38) x1 текущие активы - краткосроч ные обязательс тва активы x2 нерапределенная прибыль амортизация прочие резервы активы x3 прибыль до выплаты налогов и процентов активы x4 рыночная оценка обыкновенных акций пассивы Z 2,99 фирма имеет устойчивое финансовое положение Z 1,81 фирме грозит банкротство. Двухфакторная модель прогнозирования банкротства. Z 0,3877 1,0736CR 0,0579DR (39) Если Z = 0, вероятность банкротства равна 50%. Если Z 0, вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z. Если Z 0, вероятность банкротства больше 50% и возрастает с ростом Z. Т-модель T 2,44x1 0,348x 2 0,306x3 x1 чистая прибыль всего активы x2 доход от продаж всего активы х3 всего активы краткосроч ные обязательс тва Т<0,37 вероятность банкротства велика; 0,37<Т<1,22 «темная зона»; Т >1,22 финансовое состояние хорошее. Break even point (точка безубыточности, порог рентабельности, точка равновесия, «мертвая» точка) FC FC или BEP (40) BEP GPM (P V ) Где FC (fixed costs) – постоянные издержки; P(Selling price) - продажная цена единицы товара; V ( Variable costs per unit ) - переменные издержки на единицу товара; GPM ( Gross profit margin ) - норма маржинальной прибыли.В первом случае точку безубыточности получаем в единицах изделий, во втором - в стоимостном выражении. Degree of operating leverage (производственный леверидж) DOL Q (P - V) S - VC Q (P - V) - FC S - VC - FC (41) Где Q - объем реализации в натуральном выражении P - цена единицы продукции V - переменные расходы на единицу продукции FC - условно-постоянные расходы S - объем продаж в стоимостном выражении VC - переменные затраты DOL маржинальная прибыль операционная прибыль DOL темп изменения валового дохода (43) темп изменения объема реализации в натуральных единицах (42) Degree of financial leverage (финансовый леверидж) DFL EBIT S - VC - FC EBIT - Int S - VC - FC - Int (44) DFL операционная прибыль операционная прибыль - процентные платежи (45) Degree of combined leverage (производственно-финансовый леверидж) DCL = DFL*DOL (46) Операции наращения и дисконтирования. r t FV - PV PV FV - PV d t темп снижения FV dt r t или dt r t 1 - dt 1 r t темп прироста (47) (48) (49) Формула наращения FV = PV + PV*r(t) или FV PV 1 r (50) Формула дисконтирования PV = FV*(1 - d) Схема простых процентов (simple interest): (51) Pn = P + P*r + … + P*r = P*(1 + n*r) (52) Схема сложных процентов (compound interest): Fn = P*(1 + r)n или Fn = P*FM1(r,n) где FM1(r,n) = (1 + r)n факторный множитель. (53) Внутригодовые процентные начисления. n* m r Fn P * 1 m где r объявленная годовая ставка m количество начислений внутри года n количество лет Эффективная годовая процентная ставка. (54) m r r(e) 1 1 m Оценка приведенной стоимости. (55) Базовая расчетная формула Fn P (56) 1 r n где Fn доход, планируемый к получению в n-м году; P текущая (или приведенная) стоимость, т.е. оценка величины Fn с позиции текущего момента; r коэффициент дисконтирования. Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е. в его основе лежит будущая стоимость. Fn = P(1 + r)n. (57) Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока. Fn P (58) 1 r n Денежный поток с неравными поступлениями. Тогда с позиции будущего (прямая задача) суммарная величина денежного потока расчитывается по исходному потоку по формуле: FV = Fn(1 + r)n (59) FV = Fi* FM1(r;n). (60) C позиции текущего момента (обратная задача) расчеты необходимо вести по приведенному потоку. Fn PV (61) 1 r n 1 FM2(r, n) это также дисконтирующий множитель, значения которого 1 r n табулированы, а формула может быть записана PV =Fn*FM2(r,n) (62) Срочный аннуитет. Прямая задача оценки срочного аннуитета FV = A*(1 + r) n-1 (63) (1 + r)n-1 можно записать как дисконтирующий множитель FM3(r,n), тогда формула приобретает вид FV = A* FM3(r,n). (64) это постнумерандо (ordinary annuity), т.е. начисление процентов осуществляется в конце периода. Если проценты начисляются в начале периода, то рента называется пренумерандо (annuity due) и расчитывается 1 r n 1 FV A * (1 r) * (65) r Обратная задача оценки срочного аннуитета решается по следующей формуле: 1 PV A * = A*FM4(r,n) (66) 1 r n 1 FM4(r,n) = 1 r n Бессрочный аннуитет. Обратная задача решается по следующей формуле A PV (67) r Методы оценки эффективности инвестиционных проектов Pay back (срок окупаемости инвестиционного проекта) PB инвестиции годовая чистая прибыль (68) Benefit-cost ratio (коэффициент эффективности инвестиций) чистая прибыль за период эксплуатации объекта сумма инвестиций Net present value (Чистый приведенный эффект) Fn NPV I 1 r n I - Investments BCR (69) (70) Present value index (Индекс рентабельности инвестиций) PI Fn :I 1 r n (71) Internal rate of return (Внутренняя норма рентабельности инвестиции) IRR r , при котором NPV 0 Цена капитала и основных источников капитала. Банковская ссуда и облигационный заем (72) K бс / об p(1 H ) (73) Цена привилегированных акций K па Д Ц па (74) где Д - фиксированный дивиденд в денежных единицах Цпа - рыночная цена привилегированной акции Цена привилегированных акций нескольких выпусков Д К па Ц f f па (75) где f - количество акций i - го выпуска Цена обыкновенных акций Модель Гордона K оа Д прогн g Ц оа где Дпрог - прогноз дивиденда в кронах Цоа - рыночная цена обыкновенной акции g - темп прироста дивидендов (76) Модель СAPM Re R f ( Rm R f ) (77) где Re ожидаемая доходность акций данной компании R f доходность безрисковых ценных бумаг R m доходность в среднем на рынке ценных бумаг в текущем периоде Формула расчета средней взвешенной цены капитала CC(WACC) K i d i где К - цена i-того источника капитала d - доля i - го источника в общей их сумме (78) Коэффициент маневренности. Км ЧОК СК (79) Где ЧОК – чистый оборотный капитал СК – собственный капитал