Финансовые коэффициенты

реклама

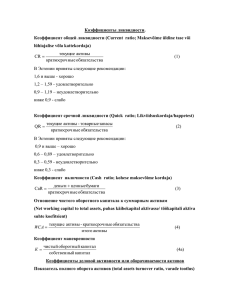

Финансовый анализ Анализ представляет собой процедуру мысленного, а также часто и реального расчленения объекта или явления на части процедурой, обратной анализу является синтез Финансовый анализ представляет собой комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала. Информационное обеспечение анализа финансового состояния бухгалтерская отчетность, в качестве дополнительной информации используются данные оперативного учета Предмет финансового анализа финансовые ресурсы и их потоки Задачи финансового анализа Определение финансового состояния предприятия на текущий момент. Выявление тенденций и закономерностей в развитии предприятия за исследуемый период. Определение факторов, отрицательно влияющих на финансовое состояние предприятия. Выявление резервов, использование которых может улучшить финансовое состояние. Методы финансового анализа Неформализованные Формализованные Неформализованные методы основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся методы: экспертных оценок, сценариев, психологические, морфологические, сравнения, построения систем аналитических таблиц и т.д. Формализованные методы в их основе лежат достаточно строгие формализованные аналитические зависимости. К ним относятся: Классические методы анализа хозяйственной деятельности Традиционные методы экономической статистики Математико-статистические методы изучения связей Классические методы анализа хозяйственной деятельности цепных подстановок, арифметических разниц, балансовый, выделения изолированного влияния факторов, процентных чисел, дифференциальный, интегральный и т.п. Традиционные методы экономической статистики средних и относительных величин, группировки, графический, индексный, элементарные методы обработки рядов динамики. Математико-статистические методы изучения связей корреляционный анализ, регрессионный анализ, дисперсионный анализ, ковариационный и т.п. Основные типы моделей, используемых в финансовом анализе и прогнозировании Дескриптивные модели Предикативные модели Нормативные модели Дескриптивные модели - модели описательного характера К ним относятся: построение системы отчетных балансов, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности Предикативные модели это модели предсказательного, прогностического характера. К ним относятся: расчет точки безубыточности, построение прогностических финансовых отчетов, модели динамического анализа (факторные и регрессионные модели). Нормативные модели Их сущность сводится к установлению нормативов по каждой статье расходов, по технологическим процессам, видам изделий, центрам ответственности и т.п., и к анализу отклонений фактических данных от этих нормативов. Горизонтальный анализ Анализ динамики балансовых статей и статей отчета о прибыли. В основе этого анализа лежит исчисление цепных и базисных темпов роста, темпов прироста и абсолютного прироста балансовых статей или статей отчета о прибылях и убытках. Абсолютный прирост (Δ) определяется как разность между двумя уровнями динамического ряда показывает, насколько данный уровень ряда превышает уровень, принятый за базу сравнения. Например: Актив (имущество), итого 2001/2000 Δ = 401049783 - 384307629 =16742154 Коэффициент роста (К) определяется как отношение двух сравниваемых уровней и показывает, во сколько раз данный уровень превышает предыдущий уровень данного ряда. Цепной: y K Базисный: i yi 1 yi K y0 Коэффициенты роста Актив (имущество), итого 2001/2000 401049783 K 1,04 384307629 Темпы роста Коэффициенты, выраженные в процентах называют темпами роста 1,04*100% = 104% Темпы прироста Если из темпа роста вычесть 100% получаем темп прироста 104% - 100% =4% Расчет можно выполнить разделив абсолютный прирост на базу сравнения 16742154 K 0,04 *100% 4% 384307629 Горизонтальный анализ Абсол прир Темп прир % 2000 2001 Денежные средства 11187250 20199229 9011979 81% Краткосрочные финансовые инвестиции 3932237 3906962 -25275 -1% Требования к покупателям 31591532 30185413 -1406119 -4% Прочие краткосрочные требования 3366932 2099883 -1267049 -38% Запасы 88173510 80767148 -7406362 -8% Оборотное имущество, итого 138251461 137158635 -1092826 -1% 10550000 17300000 6750000 64% Долгосрочные требования 508992 186429 -322563 -63% Нематериальное основное имущество 86676 747237 660561 762% Материальное основное имущество 234910500 245657482 10746982 5% Основное имущество, итого 246056168 263891148 17834980 7% Актив (имущество), итого 384307629 401049783 16742154 4% Основное имущество Долгосрочные финансовые инвестиции Вертикальный анализ Это анализ структуры баланса и отчета о прибыли Показатели структуры характеризуют долю отдельных частей в общем объеме совокупности и выражаются в долях единицы или процентах. Расчет показателей структуры (ОВСт) в балансе Отдельный элемент ОВСт Вся совокупность Деньги и банковские счета ОВСт Всего активы 11,19 ОВСт *100 2,91% 384,31 Расчет показателей структуры в отчете о прибыли продукция, сырье, услуги ОВСт доход от продаж 457,91 ОВСт *100 62,0% 738,55 Вертикальный анализ баланса 2000 показатели структуры, % Денежные средства 11187250 3% Краткосрочные финансовые инвестиции 3932237 1% Требования к покупателям 31591532 8% Прочие краткосрочные требования 3366932 1% Запасы 88173510 23% Оборотное имущество, итого 138251461 36% 10550000 3% Долгосрочные требования 508992 0% Нематериальное основное имущество 86676 0% Материальное основное имущество 234910500 61% Основное имущество, итого 246056168 64% Актив (имущество), итого 384307629 100% Основное имущество Долгосрочные финансовые инвестиции Вертикальный анализ отчета о прибыли 2000 год Коммерческие доходы Доход от продаж 2000 показатели структуры, % 729618841 98,8% Изм-ие остатков запасов готов. и незаверш. продук. 2681486 0,4% Прочие коммерческие доходы 6244932 0,8% Итого коммерческие доходы 738545259 100,0% Товары, сырье, материалы и услуги 457909309 62,0% Различные расходы по деятельности 115705926 15,7% Расходы по рабочей силе 47706332 6,5% Износ и снижение ценности основного имущества 39091083 5,3% 4188981 0,6% 664601631 90,0% Коммерческая прибыль (убыток) 73943628 10,0% Прибыль (убыток) до обложения подоходным налогом 74209835 10,0% 254800 0,0% 73955035 10,0% Прочие коммерческие расходы Коммерческие расходы, итого Подоходный налог Чистая прибыль (убыток) за отчетный год Ликвидность баланса Активы Быстрореализуемые активы(денежные средства + кратк.финансовые вложения) Среднереализуемые активы(дебиторская задолженность) Пассивы П1 > А2 > Медленно реализуемые активы(запасы+долг.дебит А3 задолж.) Труднореализуемые активы(основное имущество ) Наиболее срочные обязательства(кредиторы) А1 > А4 < Краткосрочные обязательства(кредиты банков и пр. кр.займы) П2 Долгосрочные обязательства П3 Постоянные пассивы(собственный капитал) П4 Ликвидность баланса А1 > П1 А2 > П2 А3 > П3 А4 < П4 Финансовые коэффициенты 1. 2. 3. 4. 5. Ликвидности Платежеспособности Деловой активности Рентабельности Характеризующие обыкновенные акции Анализ платежеспособности Maksevõime analüüs Показатели платежеспособности включают две группы коэффициентов: 1. Коэффициенты ликвидности или краткосрочной платежеспособности (lühiajalised likviidsuse näitajad) 2. Коэффициенты долгосрочной платежеспособности или финансовой устойчивости. (pikaajalised maksejõulisuse näitajad) Включают несколько показателей, характеризующих разную степень ликвидности. Коэффициенты ликвидности или краткосрочной платежеспособности (lühiajalised likviidsuse näitajad) Включают несколько показателей, характеризующих разную степень ликвидности: Коэффициент общей ликвидности Коэффициент срочной ликвидности Коэффициент наличности Коэффициент общей ликвидности (Current ratio; Maksevõime üldine tase või lühiajalise võla kattekordaja) текущие активы CR краткосроч ные обязательс тва В Эстонии приняты следующие рекомендации: 1,6 и выше - хорошо 1,2 – 1,59 - удовлетворительно 0,9 – 1,19 – неудовлетворительно ниже 0,9 - слабо CR SAKU AS Статьи 2000 2001 2002 Оборотное имущество 138, 25 137, 16 125, 91 Краткосрочные обязательства 32, 64 38, 60 50, 71 4,24 3,41 2,48 CR Коэффициент срочной ликвидности (Quick ratio; Likviidsuskordaja/happetest) текущие активы - товарные запасы QR краткосроч ные обязательс тва В Эстонии приняты следующие рекомендации: 0,9 и выше – хорошо 0,6 – 0,89 – удовлетворительно 0,3 – 0,59 - неудовлетворительно ниже 0,3 - слабо QR SAKU AS Статьи Оборотное имущество – Товарные запасы Краткосрочные обязательства QR 2000 2001 2002 138,25 137,16 125,91 -88,17 -80,77 -90,92 32, 64 38, 60 50, 71 1,53 1,46 0,69 Коэффициент наличности (Cash ratio; kohese maksevõime kordaja) деньги ценные бумаги CaR краткосроч ные обязательс тва CaR SAKU AS Статьи Денежные средства + Краткосрочные финансовые инвестиции Краткосрочные обязательства CaR 2000 2001 2002 15, 12 24, 11 3, 30 32, 64 38, 60 50, 71 0,46 0,62 0,06 Отношение чистого оборотного капитала к суммарным активам (Net working capital to total assets, puhaskäibekapital varades) текущие активы - краткосроч ные обязательс тва WCA итого активы WCA SAKU AS Статьи 2000 2001 2002 Оборотное имущество – 138,25- 137,16- 125,91Краткосрочные 32,64 38,60 50,71 обязательства Активы WCA 384, 31 401, 05 403, 75 0,27 0,25 0,19 Показатели долгосрочной платежеспособности (структуры капитала, финансовой устойчивости) Pikaajalise maksevõime näitajad Доля заемного капитала в общей сумме средств (Debt ratio, võlakordaja) заемный капитал DR итого активы DR SAKU AS Статьи 2000 2001 2002 Обязательства, итого 36,2 42,0 52,4 Активы (имущество), итого 384,3 401,0 403,8 DR 0,09 0,1 0,13 Доля собственного капитала в общей сумме средств (Stockholders’ equity ratio, omakapitali osakaal vara) собственный капитал ER итого активы ER = 1 – DR ER SAKU AS Статьи 2000 2001 2002 DR 0,09 0,1 0,13 ЕR 0,91 0,9 0,87 Коэффициент солидности Soliidsuskordaja собственный капитал SK обязательс тва собственный капитал Отношение заемного капитала к собственному (Debt equity ratio, Võla/omandi suhtes) заемный капитал DER собственный капитал DER SAKU AS Статьи 2000 2001 2002 Обязательства, итого 36,2 42,0 52,4 Собственный капитал 348,1 359,0 351,3 DER 0,10 0,12 0,15 Доля догосрочного долга в инвестированном капитале (Ratio of long-term debt to total capitalization, Kapitaliseerituskordaja) долгосрочн ые обязательс тва RLD долгосрочн ые обязательс тва собственный капитал Коэффициент покрытия процентов (Interest coverage ratio, intressikulude kattekordaja) операционная прибыль (EBIT) IC процентные платежи Коэффициенты деловой активности или оборачиваемости активов Показатель полного оборота активов ( total assets turnover ratio, varade tootlus) доход от продаж TATR средняя стоимость активов Средняя стоимость активов стоимость на начало периода стоимость на конец периода 2 Период оборота активов в днях количество дней в анализируемом периоде ПОА TATR Год – 365 или 360 дней Квартал – 90 дней Месяц – 30 дней TATR SAKU AS Статьи 2000 2001 2002 Доход от продаж 729,6 745,9 758,4 Активы 384,3 392,7 402,4 TATR 1,9 1,90 1,88 Период оборота активов в днях 192 192 194 Оборачиваемость основного имущества (fixed assets turnover ratio, põhivara käibesagedus) доход от продаж FATR средняя стоимость основного имущества FATR SAKU AS Статьи 2000 2001 2002 Доход от продаж 729,6 745,9 758,4 Основное имущество 246,1 255,0 270,9 FATR 2,97 2,93 2,80 123 125 130 Период оборота днях в Оборачиваемость оборотного имущества (current assets turnover ratio, käibekapitali käibesagedus) доход от продаж CATR средняя стоимость оборотного имущества CATR SAKU AS Статьи 2000 2001 2002 Доход от продаж 729,6 745,9 758,4 Оборотное имущество 138,3 137,7 131,8 CATR 5,28 5,42 5,75 69 67 63 Период оборота днях в Показатель оборачиваемости товарных запасов (inventory turnover ratio, käibekordaja) себестоимость реализованной продукции ITR средние запасы Период оборота товарных запасов Days Inventory кол - во дней в анал - м периоде DI ITR ITR SAKU AS Статьи 2000 2001 2002 Товары, сырье, материалы и услуги 457,9 477,5 493,7 Товарные запасы 88,2 84,5 87,7 ITR 5,19 5,65 5,63 70 65 65 Период оборота днях (DI) в Оборачиваемость дебиторской задолженности (account receivable turnover ratio, ostjatelt raha laekumise käibesegadus) доход от продаж RTR средняя сумма дебиторско й задолженности Период погашения дебиторской задолженности (days sales outstanding, debitoorse võlgnevuse siduvuse aeg) количество дней в анализируемом периоде DSO RTR RTR SAKU AS Статьи 2000 2001 2002 Доход от продаж 729,6 745,9 758,4 Требования к покупателям 31,6 30,9 29,62 RTR 23,1 24,1 25,3 16 15 14 Оборачиваемость днях в Оборачиваемость кредиторской задолженности (accounts payable turnover, kreditoorse võlgnevuse ringluskiiru закупки APT средняя сумма кредиторск ой задолженности Закупки = себестоимость реализованной продукции + товарный запас на конец периода– товарный запас на начало периода Период погашения кредиторской задолженности (days payable, kreditoorse võlgnevuse kestvus päevades) длительность анализируемого периода DPO APT APT SAKU AS Статьи 2000 2001 2002 Закупки - 470,09 503,90 Задоженность поставщикам - 18,22 21,60 APT - 25,81 23,33 Оборачиваемость в днях - 14 16 Операционный и финансовый цикл Операционный цикл = период оборота товарный запасов + период оборота дебиторской задолженности Финансовый цикл = операционный цикл – период оборота кредиторской задолженности Коэффициент оборачиваемости денежных средств К дс оборот за период ДС Коэффициенты рентабельности. Rentaabluse mõiste Рентабельность всех активов (return on total assets ratio, Varade puhasrentaablus) чистая прибыль ROA итого активы ROA SAKU AS Статьи 2000 2001 2002 Чистая прибыль 74,0 55,6 38,8 Активы 384,3 401,0 403,8 ROA 0,19 0,14 0,10 Рентабельность собственного капитала (return on stockholder’s equity ratio, omakapitali rentaablus) чистая прибыль ROE собственный капитал ROE SAKU AS Статьи 2000 2001 2002 Чистая прибыль 74,0 55,6 38,8 Собственный капитал 348,1 359,0 351,3 ROE 0,21 0,15 0,11 ROE>ROA ROE=ROA Рентабельность инвестированного капитала (return on total capitalization ratio, investeeringute rentaablus) чистая прибыль ROC долгосрочн ые обязательс тва собственный капитал ROC SAKU AS Статьи 2000 2001 2002 Чистая прибыль 74,0 55,6 38,8 Долгосрочные обязательства + Собственный капитал 3,52+ +348,15= 351,67 ROC 0,21 3,41+ 1,71+ +359,04= +351,33= 362,45 353,04 0,15 0,11 Норма маржинальной прибыли (Gross profit magin, Käibe kogurentaablus) доход от продаж - переменные затраты GPM доход от продаж 1 – GPM = доля переменных затрат в объеме выручки GPM SAKU AS Статьи 2000 2001 2002 схема 1: Доход от продаж - Товары, сырье, материалы и услуги (схема 2: Брутто – прибыль) 271,7 268,4 264,7 Доход от продаж 729,6 745,9 758,4 GPM 0,37 0,36 0,35 Норма операционной прибыли (Operating profit margin, ärirentaablis) операционная прибыль OPM доход от продаж OPM SAKU AS Статьи 2000 2001 2002 Коммерческая прибыль 73,9 56,6 40,2 Доход от продаж 729,6 745,9 758,4 OPM 0,10 0,08 0,05 Норма чистой прибыли (Net profit margin, Käibe puhasrentaablus) чистая прибыль NPM доход от продаж NPM SAKU AS Статьи 2000 2001 2002 Чистая прибыль 74,0 55,6 38,8 Доход от продаж 729,6 745,9 758,4 NPM 0,10 0,07 0,05 Показатели, характеризующие обыкновенные акции. Книжная стоимость акций (Book value per share, omakapitali suurus aktsia kohta) собственный капитал BV число акций Чистая прибыль на акцию (Earnings per share, tulu ühe aktsia kohta) чистая прибыль EPS число акций Дивиденды на акцию (Dividends per share, dividend ühe lihtaktsia kohta) дивиденды DPS число акций Коэффициент выплаты дивидендов (Payout ratio, puhastulu kohta tulev jaotamata tulu) дивиденды PR чистая прибыль Коэффициент реинвестиций (Retained earnings ratio, puhastulu kohta tulev jaotamata tulu) нераспределенная прибыль RER чистая прибыль RER = 1- PR Отношение цены ации к доходу (Price-earnings ratio, aktsia turuväärtus) рыночная цена акции PER EPS Модель Дюпона. чистая прибыль ROE х доход от продаж доход от продаж x х активы активы x собственный капитал Модель Дюпона SAKU AS 73,96 729,62 384,31 ROE * * 0,21 729,62 384,31 348,15 ROE 01 55,61 745,94 401,05 * * 0,15 745,94 401,05 359,04 ROE 02 38,82 758,45 403,75 * * 0,11 758,45 403,75 351,33 Устойчивый рост доход от продаж чистая прибыль G х х итого активы доход от продаж итого активы заемный капитал x х х заемный капитал собственный капитал нераспределенная прибыль х чистая прибыль G SAKU AS G00 1,9 * 0,1 *10,63 * 0,1 *1,92 0,09 G01 1,9 * 0,07 * 9,55 * 0,12 * 3,08 0,04 G02 1,88 * 0,05 * 7,7 * 0,15 * 0,03 0,003 Оценка вероятности банкротства Индекс Альтмана или Z-счета Альтмана. Z 3,3x1 1,0 x2 0,6 x3 1,4 x4 1,2 x5 Если Z 2,675, то финансовое положение фирмы достаточно устойчиво. Z-счета Альтмана EBIT x1 активы доход от продаж x2 активы собственный капитал(рыночная оценка) x3 заемный капитал Z-счета Альтмана реинвестированная прибыль x4 активы чистый оборотный капитал x5 активы Модель Тафлера (Taffler) и Тишоу (Tishaw) Z 6,51x 1 3,26x 2 6,76x 3 1,05x 4 текущие активы - краткосроч ные обязательс тва x1 активы нерапределенная прибыль амортизация прочие резервы x2 активы Модель Тафлера (Taffler) и Тишоу (Tishaw) прибыль до выплаты налогов и процентов x3 активы рыночная оценка обыкновенных акций x4 пассивы Z 2,99 фирма имеет устойчивое финансовое положение Z 1,81 фирме грозит банкротство. Двухфакторная модель прогнозирования банкротства. Z 0,3877 1,0376CR 0,0579DR Если Z = 0, вероятность банкротства равна 50%. Если Z < 0, вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z. Если Z > 0, вероятность банкротства больше 50% и возрастает с ростом Z. Т-модель T 2,44x1 0,348x 2 0,306x 3 чистая прибыль x1 всего активы доход от продаж x2 всего активы Т-модель всего активы х3 краткосроч ные обязательс тва Т<0,37 вероятность банкротства велика; 0,37<Т<1,22 «темная зона»; Т >1,22 финансовое состояние хорошее.