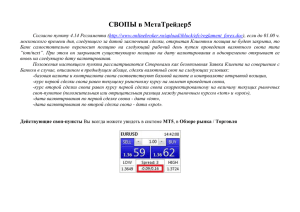

Парадоксы трейдинга

реклама

Парадоксы трейдинга Erik Naiman Почти каждая позиция хотя бы один раз дает владельцу возможность закрыть ее хотя бы с 1 пунктом прибыли... Почти каждая позиция хотя бы один раз является убыточной хотя бы на 1 пункт... Задумайтесь над следующими утверждениями. 1. Почти каждая позиция хотя бы один раз дает владельцу возможность закрыть ее хотя бы с 1 пунктом прибыли. 2. Почти каждая позиция хотя бы один раз является убыточной хотя бы на 1 пункт. Первое утверждение выросло из практики и не является строго математически доказанным. Однако это не мешает нам попробовать определить, какова вероятность того, что вы сможете закрыть ранее открытую сделку по цене хотя бы на один пункт лучше цены открытия, т.е. выполнить условие первого утверждения. Для этого сделаем ряд допущений. Во-первых, предположим, что открытие позиции происходит по первой цене открытия рынка (торговой сессии). Во-вторых, предположим, что закрытие позиции будет производиться или при получении хотя бы одного пункта прибыли или при закрытии рынка в этот же день (торговую сессию). При этом мы дополнительно должны знать историческое среднедневное значение разницы между максимальной и минимальной ценой в пунктах по выбранному нами для сделки инструменту, а также размер брокерской комиссии, величину стандартного спрэда и возможного проскальзывания фактической цены исполнения сделки от цены ордера. Рассмотрим, например, покупку EURUSD. Среднедневная разницы между максимальной и минимальной ценой этой валютной пары на спот-рынке за период с 26 апреля 2000г. января по 16 марта 2001г. (229 рабочих дней) составляла 126 пунктов (или 1.30%). Комиссию примем за ноль, спрэд за 5 пунктов, а проскальзывание за 1 пункт. Суммарные потери по сделке, так образом, составляют 6 пунктов (5 пунктов + 1 пункт). Значит, для того, чтобы получить прибыль хотя бы в один пункт, нужно купить EURUSD не выше чем на 7 пунктов от максимальной цены дня. Таким образом, вам останется 119 пунктов для того, чтобы взять хотя бы один пункт прибыли (126 пунктов – 7 пунктов). Это значение позволяет нам рассчитать вероятность того, что вы сможете закрыть ранее открытую сделку по цене хотя бы на один пункт лучше цены открытия: 119/126 = 94.44%. Этот результат мы получили, принимая за данность равенство всех пунктов - от минимального до максимального – между собой. Однако это не так. Мы должны помнить, что распределение объемов сделок, а также их количества, стремится к нормальному и имеет несколько отличный вид от первоначально предполагавшегося нами. Рисунок 1. Равновероятное и нормальное распределения сделок. Так как невозможность получения хотя бы одного пункта прибыли сопряжена с покупкой по максимальной и с продажей по минимальной ценам дня, то это означает, что сделки были произведены в верхней и нижней областях нормального распределения. Рисунок 2. Худшая сделка – покупка по максимальной цене дня и продажа по минимальной. Таким образом, реальная вероятность того, что вы сможете закрыть ранее открытую сделку по EURUSD по цене хотя бы на один пункт лучше цены открытия значительно больше, чем рассчитанная нами ранее величина в 94.44%. Для более точного вычисления этой вероятности следует знать среднее стандартного отклонения внутридневных значений EURUSD за период с 26 апреля 2000г. января по 16 марта 2001г. (приблизительно 25 пунктов). Здесь необходимо вычислить именно среднее стандартного отклонения, а не стандартное отклонение котировок EURUSD за весь период. Используя формулы 3.12 или 3.13, приведенные в главе «Математика и статистика» мы можем найти более реальную вероятность того, что вы сможете закрыть ранее открытую сделку по EURUSD по цене хотя бы на один пункт лучше цены открытия. Эта вероятность составит 99.4%. Как видим, найденная величина действительно намного превышает определенную ранее вероятность в 94.44%. Второе утверждение тем более верно, если вспомнить о спрэде между лучшими котировками, существующем на каждом рынке. Как минимум, когда вы совершили сделку, то закрыть ее в следующий момент времени можно, как правило, только с потерей спрэда. Оговорка «…как правило…» внесена потому, что иногда наблюдаются случай, что на следующий же тик после совершения сделки цена улучшается как минимум на величину спрэда и не является, таким образом, убыточной при ее закрытии уже в следующий момент времени. Оба этих утверждения вы можете проверить на своих торговых позициях. Далее важен ответ на вопрос – не стоит ли закрывать любую сделку, которая дает хотя бы один пункт прибыли, в тот же самый момент? Интуиция подсказывает ответ «Нет, так как этого не может быть». Однако интуиция может ведь и ошибаться. Попробуем развеять это сомнение расчетами. Лучше всего для этого подойдет формула расчета математического ожидания: ,где 99.4 - вероятность получения прибыли в один пункт; 1 – средний размер прибыли; 0.6 – вероятность получения убытков (100-99.4); 61.75 – величина среднего убытка для убыточных сделок: Проведенный расчет показал, что за 100 сделок ожидаемый финансовый результат может оказаться положительным и составить 62 пункта, что почти равно средней величине распределения. Это противоречит интуитивной оценке и в целом выглядит довольно-таки странно. Я ни от кого и никогда не слышал о даже теоретической возможности зарабатывать таким странным способом. Кстати, нулевое математическое ожидание подобной сделки появляется при вероятности получения прибыли в один пункт, купив EURUSD при открытии, на уровне 98.4064%. Если вы оцениваете, что фактическая вероятность выше, то можете совершать вышеописанные сделки. Если же вы оцениваете, что фактическая вероятность получения такой прибыли в один пункт меньше, то подобной деятельностью вам лучше не заниматься. Все приведенные выше рассуждения и расчеты можно аналогично применить для сделки по продаже EURUSD при открытии рынка. Таким образом, вероятность заработка одного пункта в этом случае будет также равна 99.4%. Отсюда получается, что один клиент, купив по аску при открытии рынка, с вероятностью 99.4% заработает один пункт, также как и второй клиент, в этот же самый момент продавший по биду. Значит, если контрагентом у обоих этих клиентов выступает маркетмейкер, то с вероятностью 99.4% он потеряет один пункт и только с вероятностью 0.6% у него есть шанс заработать. Сумма заработка, правда, здесь будет гораздо значительней одного пункта (по максимуму 126 пунктов и в среднем 61.75 пункта). Схематично все эти сделки могут выглядеть следующим образом: 1) клиент А купил у маркетмейкера ММ 1 млн. EURUSD по курсу 0.9026; 2) клиент Б продал маркетмейкеру ММ 1 млн. EURUSD по курсу 0.9021; 3) рынок поднялся до 0.9027/32 и клиент А продает маркетмейкеру ММ 1 млн. EURUSD по курсу 0.9027; 4) затем рынок опустился до 0.9015/20 и клиент Б покупает у маркетмейкера ММ 1 млн. EURUSD по курсу 0.9020. Таким образом, клиент А зарабатывает один пункт (+0.9026-0.9027=0.0001). Клиент Б также зарабатывает один пункт (-0.9021+0.9020=0.0001). Финансовый результат маркетмейкера ММ составляет минус два пункта (-0.9026+0.9021+0.90270.9020=-0.0002). Вероятности этих вариантов развития событий мы посчитали раньше. Осталось определить математическое ожидание деятельности маркетмейкера: Проведенные выше расчеты должны действовать и для продавца EURUSD при открытии рынка. Ведь все вероятностные и денежные меры верны и для него, с точностью до наоборот. Отсюда получается, что если вы одновременно купите и продадите при открытии рынка (фактически отдав спрэд), то по расчетам имеете высокие шансы на этих операциях зарабатывать. А это выглядит и странно и неправдоподобно, ведь маркетмейкеры в этой ситуации будут при прочих равных терять деньги. Однако само существование, более того, вполне успешное существование, на каждом рынке маркетмейкеров опровергает это утверждение. Чем же можно объяснить такой алогизм, а значит ошибочность произведенных выше расчетов? Во-первых, легко рассчитать, что если фактические расходы на совершение сделки превышают 13 пунктов (спрэд плюс проскальзывание плюс может быть комиссия), то маркетмейкер в этой ситуации зарабатывает, а у клиентов нет шансов извлечь пользу из попытки взять в качестве прибыли всего лишь один пункт. Во-вторых, если фактическое значение средней разницы между максимальными и минимальными котировками меньше 126. Так, если эта разница не превышает 106, то математическое ожидание сделки для клиента становится нулевым. В-третьих, чем меньше стандартное отклонение, тем лучше для маркетмейкера. В-четвертых, можете сами подсчитать, сколько дней придется отрабатывать клиенту, попавшему против интервенции или сильного фундаментального фактора. Здесь даже 126 пунктами убытков можно не обойтись. В последнем случае достаточно предположить, что вы получили несколько раз подряд максимальные или около того убытки, что в практической деятельности очень даже вероятно или, еще хуже, оказались во время валютной интервенции против движения. Посчитайте, сколько дней придется отбивать полученные убытки. Даже если взять среднюю величину убытка в 63 пункта, то один такой убыток порождает необходимость почти три месяца подряд (в месяце в среднем 22 рабочих дня) отрабатывать его по одному пункту. Я бы не очень хотел оказаться в подобной ситуации, хотя приведенные выше расчеты показывают возможность успешности этого вида операций. Более того, по моей оценке, именно подобная деятельность и способствует заработкам маркетмейкеров и специалистам на рынках, выставляющих собственные котировки и забирающих спрэды, тем еще больше увеличивающих шансы на получение прибыли в один пункт. Помогает им в этом также частота и объемы совершаемых операций. То, что неинтересно ждать три месяца, занимаясь рутинной работой, может представлять интерес для операций, проводимых в течение всего несколько дней.