Директор Л.Э. Сидорова - Группа компаний Дом Науки и Техники

реклама

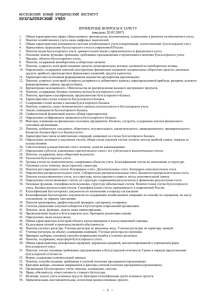

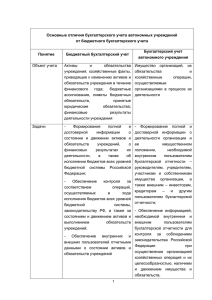

Исх. № 84 от 11.02.2014г. Коммерческое предложение Руководителю Главному бухгалтеру Тюменский межрегиональный учебный центр «Дом науки и техники» 21 АПРЕЛЯ 2014 с 10.00 часов в г.ТЮМЕНЬ, по адресу: ул.М.Горького, д. 59/2 ПРОВОДИТ КОНСУЛЬТАЦИОННЫЙ СЕМИНАР «Бухгалтерский учет в банке: изменения; особенности; рекомендации» Лектор: ДВОЙНИШНИКОВ ВЛАДИМИР ВИКТОРОВИЧ – Преподаватель-консультант ММФБШ (г. Москва), директор Московского представительства ЗАО «Екатеринбургский Аудит-Центр» ПРЕДПОЛАГАЕМЫЕ ВОПРОСЫ ПРОГРАММЫ: I. 2. 3. 4. 5. Анализ изменений по учету ценных бумаг с 1 апреля и с 1 июля 2014 года (Указание № 3134-У; МСФО (IFRS) 13, проект Указания об изменении Правил бухгалтерского учета) Новое в бухгалтерском учете паев инвестиционных фондов. Применение нового счета № 60106 Изменения в порядке учета долевых ценных бумаг, имеющихся в наличии для продажи. Применение нового счета № 50709 Проведение теста на обесценение. Критерий существенности Дополнения к Учетной политике на 2014 год – определение справедливой стоимости ценных бумаг в соответствии с МСФО (IFRS) 13 Изменения в характеристики счетов №№ 10603, 10605, 50220, 50221, 50720, 50721 Новые типовые проводки по отражению переоценки ценных бумаг из категории «имеющихся в наличии для продажи» Анализ нового внебалансового счета № 91419 Новые типовые проводки по отражению сделок с ценными бумагами на возвратной основе Уточнение требований к отражению операций на счете № 601 Бухгалтерский учет отложенных налогов - актуальные вопросы первого применения (Положение № 409-П; Указание № 3121-У; Письма №№ 257-Т, 50-Т; МСФО (IAS) 12; Письма №№ 18-2-2-11/1703, № 18-2-2-11/197, № 18-2-2-11/284) Основные выборы в Учетной политике банка Особенности составления Ведомости расчета - требования и упущения Банка России Сложные вопросы определения временных разниц Подробный анализ примеров расчета отложенных налогов из Письма Банка России № 257-Т. Основные выводы. Рекомендации Основополагающий принцип МСФО 12. Неточности в примерах Банка России. Рекомендации Бухгалтерский учет отложенных налогов. Анализ новых балансовых счетов. Требования Банка России к аналитическому учету. Рекомендации Налоговые расходы и/или налоговые убытки, перенесенные на будущее: в чем разница? Особенности применения счета № 61703 Принцип осторожности при признании отложенных налоговых активов. Расхождения требований Банка России с МСФО 12. Рекомендации Изменения в управленческом учете – прогноз будущих расходов по налогу на прибыль. Горизонт планирования. Рекомендации Особенности отражения финансовых результатов по отложенным налогам, относящимся к 2013 и более ранним годам Проверка правильности применения изменений в бухгалтерском учете, вступивших в силу с 2014 года (Указание № 3053-У; Указание № 3106-У; Указание № 3107-У; Письмо № 247-Т; Вопросы-ответы от 15.01.2014; Вопросы-ответы от 19.02.2014) Расширение сферы применения Положения № 372-П Новая редакция Главы Г Плана счетов. Типовые бухгалтерские проводки Изменения в классификации наличных и срочных сделок Изменения в порядке отражения внутрибанковских требования / обязательств Изменения в порядке учета незавершенных расчетов с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств Изменения в порядке применения внебалансового счета № 90909 Изменения в требованиях к первичным учетным документам Обзор изменений в Правилах бухгалтерского учета с 1 сентября 2014 года (проект Указания об изменении Правил бухгалтерского учета) Изменение требований к организации бухгалтерского учета Уточнение характеристики счета № 20208 Анализ нового счета № 40822 Особенности применения счетов № 40907 и № 40908 Новая характеристика счета № 40911 Подготовка к изменениям в учете имущества с 2015 года Внедрение в учетную практику концепций: «стоимость денег во времени»; «приоритет оценок по справедливой стоимости»; «контроль и риски» Новые критерии признания имущества в составе внеоборотных активов. Категории имущества. Новый План счетов Изменения в формуле начисления амортизации. Ликвидационная стоимость Проведение теста на обесценение: расчет чистой продажной стоимости и ценности использования Расчет процентных доходов (расходов): простая и сложная (эффективная) процентные ставки Изменения учетной политики и(или) бухгалтерских оценок Стоимость участия в семинаре(участие, раздаточный материал, сертификат) НДС не облагается. Форма оплаты любая. 10.000 руб. Стоимость участия в семинарах указана максимальная и может быть уменьшена на сумму скидки от 5 до 10% в зависимости от статуса участника курсов при регистрации и записи на сайте: www.tumtipb.ru Справки и запись по телефонам в Тюмени: (3452) 51 50 50, 51 70 70, 50 30 84, 50 32 44, 50 32 45; e-mail: [email protected]. Всю интересующую Вас информацию о нашем учебном центре Вы сможете узнать на сайте: www.tumtipb.ru или домнаукиитехники.рф Директор Л.Э. Сидорова ____________________________________________________________________________________________ Лицензия серия А № 323601 от 21.12.2010г. выдана Департаментом образования и науки Тюменской области.