математические модели рисков - Белорусский государственный

реклама

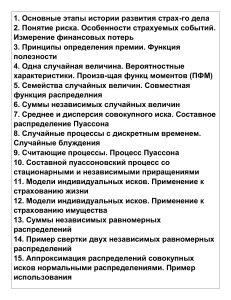

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УТВЕРЖДАЮ Председатель Учебно-методического объединения вузов Республики Беларусь по естественнонаучному образованию __________________ В.В. Самохвал « 30 » 06 2006 г. Регистрационный № ТД –G.080/тип. МАТЕМАТИЧЕСКИЕ МОДЕЛИ РИСКОВ СТРАХОВАНИЯ Учебная программа для высших учебных заведений по специальности 1- 31 03 05 Актуарная математика СОГЛАСОВАНО Председатель научно-методического совета по прикладной математике и информатике _____________ П.А. Мандрик _____________ 2006 Первый проректор Государственного учреждения образования «Республиканский институт высшей школы» _____________ В.И. Дынич _____________ 2006 Эксперт-нормоконтролер _______________ С.М. Артемьева _______________ 2006 Минск 2006 Составители: Г.А.Медведев профессор кафедры теории вероятностей и математической статистики, доктор физико-математических наук. В.В.Сечко доцент кафедры теории вероятностей и математической статистики, кандидат технических наук. Рецензенты: Кафедра прикладной математики и экономической кибернетики Белорусского государственного экономического университета. Г.А.Хацкевич проректор по научной работе Минского института управления, доктор экономических наук, профессор. Рекомендована к утверждению в качестве типовой: Кафедрой теории вероятностей и математической статистики факультета прикладной математики и информатики Белорусского государственного университета (протокол № 14 от 11 апреля 2006г.). Научно-методическим советом Белорусского государственного университета (протокол № ___ от ____ _____________ 2006г.). Ответственный за редакцию: Г.А.Медведев Ответственный за выпуск: О.А.Кастрица МАТЕМАТИЧЕСКИЕ МОДЕЛИ РИСКОВ СТРАХОВАНИЯ ______________________________________________________ Пояснительная записка Дисциплина «Математические модели рисков страхования» знакомит студентов с различными математическими моделями рисков, которые могут возникать в страховании. Основное внимание уделяется экономическим принципам и вытекающим из них математическим моделям, являющимся аналитической базой для определения эффективности страховых контрактов. Основой для изучения данной дисциплины является курс «Теория вероятностей и математическая статистика». Целью дисциплины «Математические модели рисков страхования» является изложение основных сведений о вероятностно-статистическом анализе математических моделей риска страхования. При этом исследуется роль вероятностных представлений о характере исков страховой компании. Рассматриваются типы страхования и перестрахования, вероятности разорения. В соответствии со стандартом специальности учебная программа предусматривает для изучения дисциплины 68 аудиторных часов, в том числе лекционных – 34 ч., практических – 28 ч. и 6 ч. контролируемой самостоятельной работы. Содержание Введение Предмет и методы дисциплины. Перспективы использования изучаемых моделей в практической деятельности страховых компаний. Модели индивидуального риска Модели индивидуальных исков. Суммы независимых случайных исков. Аппроксимация распределений совокупных исков нормальными распределениями. Примеры использования аппроксимации. Модели коллективного риска для отдельного периода Понятие коллективного риска. Распределение совокупных исков. Распределение числа исков и его аппроксимация. Распределение суммы индивидуального иска и его аппроксимация. Свойства составного пуассоновского распределения. Сходимость аппроксимаций распределения совокупных исков при большом числе исков. Модели коллективного риска для последовательности периодов Свободные резервы страховой компании. Процесс риска. Понятие о разорении. Способы описания исковых процессов. Подстроечные коэффициенты: модель непрерывного времени, модель дискретного времени. Первое падение резервов ниже начального уровня. Максимальные совокупные потери. Применение теории риска Особенности распределений исков для различных видов страхования. Соотношение между индивидуальной и коллективной моделями риска. Стоплосс перестрахование. Влияние перестрахования на вероятность разорения. Перестрахование эксцедента убытка и его оптимальные свойства. Литература Основная 1. Медведев Г.А. Математические модели финансовых рисков. Ч.2. Риски страхования. – Мн.: БГУ, 2001. – 293 с. 2. Bowers N., Gerber H., Hickman J., Jones D., Nesbitt C. Actuarial mathematics. – Schaumburg society of actuaries, 1997. 3. Buhlmann H. Mathematical methods in risk theory. – Berlin: SpringerVerlag, 1996. 4. Daykin C., Pentikainen T., Pesonen M. Practical risk theory for actuaries. – London: Chapman & Hall, 1994. Дополнительная 1. Фалин Г.И. Математический анализ рисков в страховании. – М.: Рос. Юрид. Изд. дом, 1994. 2. Panjer H.H., Willmot G.E. Insurance risk models. – Schaumburg Society of Actuaries, 1992. 3. Dickson D.C.M. and Waters H.R. Risk models. – Edinburgh: HeriotWatt University, 1992. 4. Dickson D.C.M. and Waters H.R. Ruin theory. – Edinburgh: Heriot-Watt University, 1992.