doc - Дом-Банк

реклама

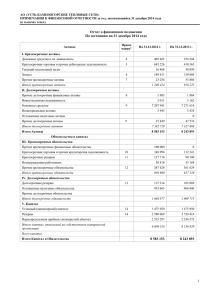

ОАО МКБ «ДОМ-БАНК» Финансовая отчетность за год, закончившийся 31 декабря 2005 года, и заключение аудиторов ОАО МКБ «ДОМ-БАНК» Содержание финансовой отчетности за год, закончившийся 31 декабря 2005 года ________________________________________________________________________________ Содержание Аудиторское заключение ......................................................................................................................... 3 Баланс по состоянию за 31 декабря 2005 года........................................ Error! Bookmark not defined. Отчет о прибылях и убытках за год, закончившийся 31 декабря 2005 годаError! Bookmark not defined. Отчет об изменениях в собственном капитале за год, закончившийся 31 декабря 2005 года ....................................................................................................... Error! Bookmark not defined. Отчет о движении денежных средств за год, закончившийся 31 декабря 2005 годаError! Bookmark not defin Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года ................ 9 1. Основная деятельность Банка .......................................................................................................... 9 2. Экономическая среда, в которой Банк осуществляет свою деятельность ................................... 9 3. Основы представления отчетности ................................................................................................. 9 4. Приведение российской бухгалтерской отчетности в соответствие с отчетностью по МСФО .............................................................................................................................................. 12 5. Принципы учетной политики ........................................................................................................ 12 6. Денежные средства и их эквиваленты .......................................................................................... 17 7. Кредиты клиентам........................................................................................................................... 17 8. Основные средства.......................................................................................................................... 19 9. Прочие активы................................................................................................................................. 20 10. Средства других банков ................................................................................................................. 20 11. Средства клиентов .......................................................................................................................... 20 12. Выпущенные долговые ценные бумаги ........................................................................................ 21 13. Прочие заемные средства ............................................................................................................... 21 14. Прочие обязательства ..................................................................................................................... 22 15. Уставный капитал ........................................................................................................................... 22 16. Нераспределенная прибыль по российским правилам бухгалтерского учета .......................... 23 17. Процентные доходы и расходы ..................................................................................................... 23 18. Комиссионные доходы и расходы ................................................................................................. 24 19. Операционные расходы .................................................................................................................. 24 20. Налоги на прибыль.......................................................................................................................... 25 21. Управление финансовыми рисками .............................................................................................. 27 22. Внебалансовые и условные обязательства ................................................................................... 32 23. Справедливая стоимость финансовых инструментов ................................................................. 33 24. Операции со связанными сторонами ............................................................................................ 34 25. Дивиденды ....................................................................................................................................... 35 26. События после отчетной даты ....................................................................................................... 35 27. Учетные оценки и суждения, принятые при применении учетной политики........................... 35 2 Закрытое акционерное общество «BKR-Интерком-Аудит» ________________________________________________________________________________________________ Аудиторское заключение независимой аудиторской фирмы Закрытого акционерного общества «BKR-Интерком-Аудит» о достоверности финансовой отчетности Открытого акционерного общества Муниципальный коммерческий банк «ДОМ-БАНК», подготовленной в соответствии с международными стандартами финансовой отчетности за год, закончившийся 31 декабря 2005 года. Акционерам ОАО МКБ «ДОМ – БАНК» Нами, аудиторской фирмой Закрытым акционерным обществом «BKR-Интерком-Аудит» на основании договора № 23-12/05-277Б от 23 декабря 2005 года проведен аудит прилагаемой финансовой отчетности Открытого акционерного общества Муниципальный коммерческий банк «ДОМ-БАНК», подготовленной в соответствии с международными стандартами финансовой отчетности за год, закончившийся 31 декабря 2005 года. Сведения об аудиторской фирме: Юридический адрес: 119607, Москва, Мичуринский проспект, д.27 корп.2. Фактический адрес: 125124, Москва, 3-я ул. Ямского поля, владение 2, строение 12А. Телефон/факс: (495)9373451. Свидетельство о государственной регистрации: № 164.595, выданное Московской регистрационной палатой 08 февраля 1994 г. Свидетельство о внесении записи в ЕГРН: № 1027700114639, дата внесения записи 08.08.02 г. Свидетельство о регистрации изменений, вносимых в учредительные документы в связи с изменением наименования: серия 77 № 006899625 от 15.07.04 г. Лицензия № Е001162 на осуществление аудиторской деятельности, выданная на основании приказа Минфина России от 24.07.02 г. № 150 (сроком на 5 лет). ЗАО «BKR-Интерком-Аудит» является: Учредителем и Членом совета института профессиональных аудиторов РФ, аккредитованного при Министерстве финансов РФ (Приказ Министерства финансов РФ от 16.07.02 г. № 145. Номер свидетельства об аккредитации: 4), а также: Сопредседателем Союза профессиональных аудиторских организаций; Членом Ассоциации региональных банков «Россия»; Членом Международной ассоциации независимых бухгалтеров и консультантов «BKR International». Сведения об аудируемой кредитной организации: Полное наименование на русском языке: Открытое акционерное общество Муниципальный коммерческий банк «ДОМ-БАНК». Сокращенное наименование Банка на русском языке: ОАО МКБ «ДОМ – БАНК». Наименование Банка на английском языке: OJSC MCB «DOM – BANK». Юридический адрес: Российская Федерация, 142000, Московская область, г.Домодедово, улица Советская, дом 19. Фактический адрес: Российская Федерация, 142000, Московская область, г.Домодедово, улица Советская, дом 19. Дата регистрации Центральным Банком РФ: 02.02.95 г. Регистрационный номер: 3209. ЕГРН: Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 1 июля 2002 года серия 50 № 002241074. Дата внесения записи 03.02.2003 г. Основной государственный регистрационный номер 1035000002828. _____________________________________________________________________________________ Независимый член BKR International Всемирной ассоциации бухгалтерских и консалтинговых фирм 3 Закрытое акционерное общество «BKR-Интерком-Аудит» ________________________________________________________________________________________________ _____________________________________________________________________________________ Независимый член BKR International Всемирной ассоциации бухгалтерских и консалтинговых фирм 4 ОАО МКБ «ДОМ – БАНК» Финансовая отчетность за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ________________________________________________________________________________________________ 5 ОАО МКБ «ДОМ – БАНК» Финансовая отчетность за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ________________________________________________________________________________________________ 6 ОАО МКБ «ДОМ – БАНК» Финансовая отчетность за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ________________________________________________________________________________________________ 7 ОАО МКБ «ДОМ – БАНК» Финансовая отчетность за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ________________________________________________________________________________________________ 8 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года 1. Основная деятельность Банка Муниципальный коммерческий банк «ДОМ-БАНК» (открытое акционерное общество) (краткое наименование - ОАО МКБ «ДОМ-БАНК») зарегистрирован в Российской Федерации для осуществления банковской деятельности. ОАО МКБ «ДОМ-БАНК» (далее Банк) первоначально был создан в форме общества с ограниченной ответственностью 02 февраля 1995 года, затем 18 декабря 2001 года был преобразован в открытое акционерное общество. Банк действует на основании банковской лицензии на осуществлении банковских операций в рублях и иностранной валюте № 3209, выданной Центральным банком Российской Федерации (ЦБ РФ), с 18 декабря 2001 года. Основным видом деятельности Банка являются коммерческие и розничные банковские операции на территории Российской Федерации. Банк не имеет филиалов в Российской Федерации. Банк зарегистрирован по следующему адресу: 142005, Московская область, г. Домодедово, ул. Советская, д. 19. Основными акционерами банка являются: Администрация Домодедовского района (51,8%), ФГУП «Администрация аэропорта «Домодедово» (13,5%), ЗАО «Компания «Радмир» (10,2%). Администрация Домодедовского района является материнской организацией по отношению к Банку. 2. Экономическая деятельность среда, в которой Банк осуществляет свою Хотя за прошедшие несколько лет экономическая ситуация в Российской Федерации улучшилась, банковский сектор в Российской Федерации особенно чувствителен к колебаниям валютного курса и экономической ситуации. Кроме того, сложившаяся экономическая ситуация по-прежнему ограничивает объемы операций на финансовых рынках. Рыночные котировки могут не отражать стоимость финансовых инструментов, которая могла бы быть определена на действующем активном рынке, на котором осуществляются операции между заинтересованными продавцами и покупателями. Таким образом, руководство использует наиболее точную имеющуюся информацию для того, чтобы при необходимости корректировать рыночные котировки для отражения собственной оценки справедливой стоимости. 3. Основы представления отчетности Данная финансовая отчетность Банка подготовлена в соответствии с Международными стандартами финансовой отчетности (МСФО). Банк ведет учетные записи в соответствии с банковским законодательством Российской Федерации. Данная финансовая отчетность подготовлена на основе этой учетной документации с корректировками, необходимыми для приведения ее в соответствие во всех существенных аспектах МСФО. 9 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 3. Основы представления отчетности (продолжение) Данная финансовая отчетность представлена в национальной валюте Российской Федерации российских рублях. Подготовка финансовой отчетности требует применения оценок и допущений, которые влияют на отражаемые суммы активов и обязательств, раскрытие условных активов и обязательств на дату составления финансовой отчетности, а также суммы доходов и расходов в течение отчетного периода. Несмотря на то, что эти оценки основаны на понимании руководством текущих событий и операций, фактические результаты могут отличаться от этих оценок. Учет инфляции До 1 января 2003 года экономическая среда Российской Федерации характеризовалась наличием признаков гиперинфляции. В связи с этим немонетарные активы и обязательства, возникшие до 31 декабря 2002 года, и вклады в акционерный капитал, внесенные до 31 декабря 2002 года, пересчитаны с использованием соответствующих кумулятивных коэффициентов гиперинфляции к первоначальной стоимости («пересчитанная стоимость») за период по 31 декабря 2002 года включительно. Прибыли и убытки от последующей реализации, а также амортизационные отчисления отчетного периода признаются с учетом пересчитанной стоимости немонетарных активов и обязательств. К немонетарным активам и обязательствам, возникшим после 31 декабря 2002 года, не применяется МСФО 29. Монетарные статьи отчетности по состоянию за 31 декабря 2005 года и результат деятельности за отчетный период, закончившийся 31 декабря 2005 года, отражаются в размере фактических номинальных сумм. Изменения в учетной политике В отчетном году Банк применил все новые и пересмотренные стандарты и интерпретации, относящиеся к его операциям и вступающие в силу с 1 января 2005 года. Применение этих стандартов не оказало влияния на входящий остаток нераспределенной прибыли на 1 января 2005 года. Банк не применял новые стандарты, а также изменения и интерпретации к существующим стандартам, которые были выпущены, но вступают в силу с 1 января 2006 года или позже. Банк планирует применить эти стандарты, когда они вступят в силу. По мнению руководства Банка, применение этих стандартов и интерпретаций не повлияет существенно на финансовую отчетность Банка. Реклассификация и исправление сравнительных данных Для наилучшего отражения данных в соответствии с МСФО в сравнительных данных за 2004 год текущие обязательства по налогу на прибыль были переклассифицированы в отдельную статью. Также в сравнительной информации за 2004 год были произведены исправления. Основные исправления связаны с уточненным расчетом стоимости здания Банка на 01 января 2004 года. В связи с этим был произведен пересчет фонда переоценки здания, отложенного налогового обязательства и нераспределенной прибыли Банка за 31 декабря 2004 года. Ниже представлена итоговая информации по Балансу. таблица исправлений и реклассификации сравнительной 10 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 3. Основы представления отчетности (продолжение) Статьи финансовой отчетности Активы Кредиты клиентам Основные средства Прочие активы Обязательства Средства клиентов Выпущенные долговые ценные бумаги Текущие обязательства по налогу на прибыль Отложенное налоговое обязательство Прочие обязательства Собственный капитал Фонд переоценки основных средств Накопленный дефицит Отражение в финансовой отчетности за 2004 год Исправления Скорректированная сравнительная информация в финансовой отчетности за 2005 год Реклассификации 158 092 41 428 5 687 10 6 172 (26) - 158 102 47 600 5 661 70 170 (1) - 70 169 261 859 106 - 261 965 - - 1 248 1 248 6 604 3 195 767 (152) (1 248) 7 371 1 795 19 921 (82 020) (1 858) 7 294 - 18 063 (74 726) 11 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 4. Приведение российской бухгалтерской отчетности в соответствие с отчетностью по МСФО Ниже представлены корректировки собственного капитала и прибыли за год по российским правилам бухгалтерского учета при приведении их к МСФО. 2005 По российским правилам бухгалтерского учета (публикуемая отчетность) Начисленные доходы и расходы Резервы под обесценение Амортизация основных средств Переоценка здания Отпуска Налоги на прибыль Расходы из фондов Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства Инфляционная переоценка неденежных активов Прочее По международным стандартам финансовой отчетности 5. Собственный капитал 88 404 Прибыль за год 13 573 (241) 2 937 (6 646) (1 792) (1 157) (9 595) - (148) 2 824 162 162 (1 090) (10 575) 5 673 17 988 (703) 94 868 (471) 4 437 Принципы учетной политики Банк не составляет консолидированную финансовую отчетность, поскольку не имеет дочерних организаций. При подготовке финансовой отчетности Банк использовал следующую учетную политику. Денежные средства и их эквиваленты Денежные средства и их эквиваленты представляют собой деньги в кассе и на текущих счетах Банка, а также эквиваленты денежных средств, представляющие собой краткосрочные, высоколиквидные вложения, легко обратимые в заранее известную сумму денежных средств, и подвергающиеся незначительному риску изменения их стоимости. Все краткосрочные межбанковские размещения сроком до 7 дней признаются Банком эквивалентом денежных средств. Размещения на более длительные сроки отражаются в составе средств в других банках. Суммы, в отношении которых имеются какие-либо ограничения на их использование, исключаются из состава денежных средств и их эквивалентов. Обязательные резервы на счетах в Центральном банке Российской Федерации (далее – ЦБ РФ) Обязательные резервы на счетах в ЦБ РФ представляют собой средства, депонированные в ЦБ РФ и не предназначенные для финансирования текущих операций Банка. Кредитные организации обязаны хранить в ЦБ РФ беспроцентный денежный депозит (обязательный резерв), сумма которого зависит от объема привлеченных кредитной организацией средств (2005: 3,5%, 2004: 3,5%). Законодательство предусматривает серьезные ограничения на изъятие данного депозита. 12 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) _____________________________________________________________________________ 5. Принципы учетной политики (продолжение) Следовательно, он исключается из состава денежных средств и их эквивалентов для целей составления отчета о движении денежных средств. Кредиты и дебиторская задолженность, резерв под обесценение кредитного портфеля Данная категория включает непроизводные финансовые активы с установленными или определенными платежами, не котирующиеся на активном рынке, за исключением: a) тех, которые организация намерена продать немедленно или в ближайшее время и которые должны классифицироваться как предназначенные для торговли, и тех, которые после первоначального признания определяются организацией как подлежащие отражению в учете по справедливой стоимости через прибыль или убыток; b) тех, которые после первоначального признания определяются в качестве имеющихся в наличии для продажи; c) тех, по которым владелец не сможет покрыть всю существенную сумму своей первоначальной инвестиции по причинам, отличным от снижения кредитоспособности, и которые следует классифицировать как имеющиеся в наличии для продажи. К кредитам и дебиторской задолженности относятся средства в других банках и кредиты клиентам. Первоначальное признание кредитов и дебиторской задолженности осуществляется по справедливой стоимости плюс понесенные затраты по сделке (т.е. справедливой стоимости выплаченного или полученного возмещения). Справедливая стоимость кредитов и дебиторской задолженности оценивается как текущая стоимость всех будущих поступлений (выплат) денежных средств, дисконтированная с использованием преобладающей рыночной ставки процента для аналогичного инструмента. Последующая оценка кредитов и дебиторской задолженности осуществляется по амортизированной стоимости с применением метода эффективной ставки процента. Кредиты и дебиторская задолженность отражаются начиная с момента выдачи денежных средств заемщикам (клиентам и кредитным организациям). Кредиты, выданные по процентным ставкам отличным от рыночных процентных ставок, оцениваются на дату выдачи по справедливой стоимости, которая представляет собой будущие процентные платежи и сумму основного долга, дисконтированные с учетом рыночных процентных ставок для аналогичных кредитов. Разница между справедливой и номинальной стоимостью кредита отражается в отчете о прибылях и убытках как доход от активов, размещенных по ставкам выше рыночных, или как расход от активов, размещенных по ставкам ниже рыночных. Впоследствии балансовая стоимость этих кредитов корректируется с учетом амортизации дохода (расхода) по кредиту, и соответствующий доход отражается в отчете о прибылях и убытках с использованием метода эффективной ставки процента Банк избегает появления убытков от обесценения при первоначальном признании кредитов и дебиторской задолженности. Кредиты и дебиторская задолженность обесцениваются только в том случае, если существуют объективные признаки обесценения в результате событий, имевших место после первоначального признания актива, и убытки, оказывающие воздействие на предполагаемые будущие потоки денежных средств по финансовому активу или группе финансовых активов поддаются достоверной оценке. Величина убытка определяется как разность между балансовой стоимостью актива и дисконтированной стоимостью предполагаемых будущих потоков денежных средств, рассчитанной по исходной для данного финансового актива эффективной ставке процента. 13 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 5. Принципы учетной политики (продолжение) Балансовая стоимость кредита и дебиторской задолженности уменьшается посредством счета резерва под обесценение кредитного портфеля. После определения объективных признаков обесценения на индивидуальной основе и при условии отсутствия таких признаков, кредиты включаются в группу финансовых активов со схожими характеристиками кредитного риска на предмет определения признаков обесценения на совокупной основе. Кредиты, погашение которых невозможно, списываются за счет сформированного на балансе соответствующего резерва под обесценение. Списание осуществляется только после завершения всех необходимых процедур и определения суммы убытка. Восстановление ранее списанных сумм отражается в отчете о прибылях и убытках по кредиту строки «Изменение резерва под обесценение кредитного портфеля». Уменьшение ранее созданного резерва под обесценение кредитного портфеля отражается в отчете о прибылях и убытках по кредиту строки «Изменение резерва под обесценение кредитного портфеля». Основные средства Основные средства отражены по стоимости приобретения, скорректированной до эквивалента покупательной способности валюты Российской Федерации на 1 января 2003 года, для активов, приобретенных до 1 января 2003 года, за вычетом накопленного износа и обесценения (там, где это необходимо), за исключением здания, которое регулярно переоценивается. Переоценка здания производится ежегодно на отчетную дату. Фонд переоценки, включенный в собственный капитал, относится непосредственно на нераспределенную прибыль (накопленный дефицит) при выбытии данного актива. На каждую отчетную дату Банк определяет наличие любых признаков обесценения основных средств. Если такие признаки существуют, Банк производит оценку возмещаемой стоимости, которая определяется как наибольшая из двух величин: чистой стоимости продажи основных средств и стоимости, получаемой в результате их использования. Если балансовая стоимость основных средств превышает их оценочную возмещаемую стоимость, то балансовая стоимость основных средств уменьшается до возмещаемой стоимости, а разница отражается в отчете о прибылях и убытках как расход от обесценения основных средств, если только переоценка не проводилась ранее. В этом случае положительная переоценка исключается первой, и любой дополнительный убыток относится на счет прибылей и убытков. Убытки от обесценения, отраженные для основных средств в предыдущие годы, сторнируются, если имело место изменение в оценках, использованных для определения возмещаемой стоимости основных средств. Расходы на ремонт и техническое обслуживание относятся на счет прибылей и убытков в момент осуществления расходов, за исключением случаев, когда они подлежат включению в стоимость основных средств. Амортизация Амортизация начисляется по методу равномерного списания за период полезного использования активов с использованием следующих годовых норм амортизации: 2,5% – здания, 4% – сооружения, 20% – автомобили, 10-33,33% – офисное оборудование и прочее, 14 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) _____________________________________________________________________________ 5. Принципы учетной политики (продолжение) 10% – нематериальные активы. Арендованное имущество и улучшения арендованного имущества — в течение срока аренды. Нормы амортизации анализируются Банком один раз в год в конце каждого финансового года и при необходимости корректируются. Операционная аренда Если Банк выступает в роли арендатора, сумма платежей по договорам операционной аренды отражается арендатором в отчете о прибылях и убытках с использованием метода равномерного списания в течение срока аренды. Заемные средства Заемные средства первоначально учитываются по справедливой стоимости, которая представляет собой сумму полученных средств за вычетом понесенных затрат по сделке. Впоследствии заемные средства отражаются по амортизированной стоимости, а разница между суммой полученных средств и стоимостью погашения отражается в отчете о прибылях и убытках в течение периода заимствования с использованием метода эффективной доходности. Заемные средства, имеющие процентные ставки, отличные от рыночных процентных ставок, оцениваются в момент получения по справедливой стоимости, которая включает в себя будущие процентные платежи и сумму основного долга, дисконтированные с учетом рыночных процентных ставок для аналогичных заимствований. Разница между справедливой стоимостью и номинальной стоимостью заемных средств на момент получения отражается в отчете о прибылях и убытках как доход от привлечения заемных средств по ставкам ниже рыночных или как расход от привлечения заемных средств по ставкам выше рыночных. Впоследствии балансовая стоимость заемных средств корректируется с учетом амортизации первоначального дохода/расхода по заемным средствам, и соответствующие расходы отражаются как процентные расходы в отчете о прибылях и убытках с использованием метода эффективной доходности. К заемным средствам относятся средства клиентов, средства других банков, прочие заемные средства. Выпущенные долговые ценные бумаги Выпущенные долговые ценные бумаги включают выпущенные Банком векселя. Выпущенные Банком долговые ценные бумаги первоначально отражаются по справедливой стоимости, которая представляет собой сумму полученных средств (справедливую стоимость полученного имущества) за вычетом понесенных затрат по сделке. Впоследствии выпущенные долговые ценные бумаги отражаются по амортизированной стоимости и любая разница между чистой выручкой и стоимостью погашения отражается в отчете о прибылях и убытках в течение периода обращения данной ценной бумаги с использованием метода эффективной доходности. Если Банк приобретает собственные выпущенные долговые ценные бумаги, они исключаются из баланса, а разница между балансовой стоимостью обязательства и уплаченной суммой включается в состав доходов за вычетом расходов по операциям с собственными выпущенными ценными бумагами. Дивиденды Подлежащие выплате дивиденды отражаются в собственных средствах акционеров в том периоде, в котором они были объявлены. 15 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 5. Принципы учетной политики (продолжение) Дивиденды, объявленные после даты составления бухгалтерского баланса, отражаются в примечании о событиях, произошедших после отчетной даты. Выплата дивидендов и прочее распределение прибыли осуществляется на основе чистой прибыли текущего года по бухгалтерской отчетности, подготовленной в соответствии с российским законодательством. Налоги на прибыль В финансовой отчетности отражены расходы по налогообложению в соответствии с требованиями действующего законодательства Российской Федерации. Налогообложение прибыли и убытков за год включает текущий налог и изменения в отложенном налогообложении. Текущий налог рассчитывается на основе ожидаемой налогооблагаемой прибыли за год на основе ставок налога на прибыль, действующих на дату составления бухгалтерского баланса. Расходы по налогам, за исключением налога на прибыль, отражаются в составе операционных расходов. Отложенное налогообложение по налогу на прибыль рассчитывается по методу балансовых обязательств в отношении всех временных разниц между налогооблагаемой базой активов и пассивов и их балансовой стоимостью в соответствии с финансовой отчетностью. Активы по отложенному налогообложению учитываются только в той степени, в какой существует вероятность получения налогооблагаемой прибыли, против которой могут быть использованы временные разницы, снижающие налогооблагаемую базу. Активы и обязательства по отложенному налогообложению определяются с использованием ставок налогообложения, которые, как предполагается, будут применимы в том периоде, когда активы будут реализованы, а обязательства погашены, основываясь на ставках налогообложения, которые были установлены в данном периоде или фактически установлены на отчетную дату. Отражение доходов и расходов Процентные доходы и расходы по всем долговым инструментам отражаются в отчете о прибылях и убытках по методу начисления и рассчитываются по методу эффективной процентной ставки, на основе фактической цены покупки. При расчете эффективной ставки процента Банк оценивает потоки денежных средств с учетом всех договорных условий в отношении финансового инструмента (например, возможность досрочного погашения), но не учитывает будущие убытки по кредитам. Комиссионные и прочие доходы и расходы отражаются по методу наращивания в течение периода предоставления услуги. Наращенные процентные доходы и наращенные процентные расходы, включая наращенный купонный доход и наращенный дисконт, включаются в балансовую стоимость соответствующих активов и обязательств. Переоценка иностранной валюты Операции в иностранной валюте отражаются по официальному обменному курсу ЦБ РФ на день операции. Курсовая разница, возникающая в результате проведения расчетов по операциям в иностранной валюте, включается в отчет о прибылях и убытках по обменному курсу ЦБ РФ, действующему на дату операции. Денежные активы и обязательства в иностранной валюте переводятся в российские рубли по официальному обменному курсу ЦБ РФ на дату составления баланса. 16 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) _____________________________________________________________________________ 5. Принципы учетной политики (продолжение) Положительные и отрицательные курсовые разницы, возникающие при переоценке активов и обязательств, отражаются в отчете о прибылях и убытках как доходы за вычетом убытков от переоценки иностранной валюты. За 31 декабря 2005 года официальный обменный курс ЦБ РФ, используемый для переоценки остатков по счетам в иностранной валюте, составлял 28,7825 рубля за 1 доллар США, 34,1850 рубля за 1 евро. При обмене российских рублей на другие валюты существуют обменные ограничения, а также меры валютного контроля. В настоящее время российский рубль не является конвертируемой валютой за пределами Российской Федерации. Обязательства по уплате единого социального налога Банк производит взносы в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования в отношении своих сотрудников в составе единого социального налога, которые учитываются по мере их возникновения в составе расходов на содержание персонала. 6. Денежные средства и их эквиваленты Наличные средства Остатки по счетам в ЦБ РФ (кроме обязательных резервов) Корреспондентские счета в других банках Российской Федерации Краткосрочные кредиты банкам Прочие размещения в финансовых учреждениях Итого денежные средства и их эквиваленты 7. За 31 декабря 2005 91 140 215 293 67 097 35 000 77 408 607 За 31 декабря 2004 52 128 97 435 103 659 28 253 250 За 31 декабря 2005 177 556 2 351 (2 352) 177 555 За 31 декабря 2004 159 632 74 (1 604) 158 102 2005 (1 604) (748) (2 352) 2004 (1 747) 143 (1 604) Кредиты клиентам Текущие кредиты Просроченные кредиты Резерв под обесценение кредитного портфеля Итого кредиты клиентам Движение резерва под обесценение кредитного портфеля: Резерв под обесценение кредитного портфеля на 1 января Восстановление/(Создание) резерва Резерв под обесценение кредитного портфеля за 31 декабря 17 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) _____________________________________________________________________________ 7. Кредиты клиентам (продолжение) Ниже представлена структура кредитного портфеля Банка по отраслям экономики: За 31 декабря 2005 Сумма Физические лица Коммунальные услуги Торговля Строительство Образование Сельское хозяйство Транспорт Промышленность Прочие отрасли Итого кредиты клиентам (до вычета резерва) За 31 декабря 2004 % Сумма % 49 609 45 279 27 941 23 000 11 000 10 000 4 500 8 578 27% 25% 16% 13% 6% 5% 3% 5% 35 206 32 148 12 500 41 752 11 000 19 450 7 650 22% 20% 8% 26% 7% 12% 5% 179 907 100% 159 706 100% Ниже представлена структура кредитного портфеля Банка по форме собственности заемщиков: Юридические лица - государственные и муниципальные организации Прочие юридические лица Физические лица Итого кредиты клиентам (до вычета резерва) За 31 декабря 2005 60 279 70 019 49 609 179 907 За 31 декабря 2004 56 751 67 749 35 206 159 706 По состоянию за 31 декабря 2005 года у Банка было 5 заемщиков с общей суммой выданных каждому заемщику кредитов свыше 10 000 тыс. руб. (2004: 5 заемщиков свыше 10 000 тыс. руб.) Совокупная сумма этих кредитов составила 70 800 тыс. руб. или 39% от общего кредитного портфеля до вычета резерва. (2004: 62 377 тыс. руб. или 39%) За 31 декабря 2005 года кредиты на сумму 56 779 тыс. руб., выданные муниципальным организациям, обеспечены гарантиями Администрации Домодедовского района. (2004: 56 251 тыс. руб.) Сумма гарантий составляет 91 569 тыс. руб. (2004: 70 662 тыс. руб.) (Примечание 24) Всего за 31 декабря 2005 года в обеспечение кредитов получено гарантий на сумму 132 801 тыс. руб. (2004: 99 116 тыс. руб.) 18 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 8. Основные средства Земля Остаточная стоимость за 31 декабря 2004 года Стоимость основных средств Остаток на 1 января 2005 года Поступления за 2005 год Списание амортизации при переоценке Переоценка за 2005 год Выбытия за 2005 год Остаток за 31 декабря 2005 года Накопленная амортизация Остаток на 1 января 2005 года Амортизационные отчисления за 2005 год (Примечание 19) Списание амортизации при переоценке Выбытия за 2005 год Остаток за 31 декабря 2005 года Остаточная стоимость за 31 декабря 2005 года Сооружения Здание Автомобили Офисное оборудование и прочее Нематериальные активы Итого 857 37 510 1 287 2 211 4 588 1 147 47 600 857 - 37 510 - 1 476 - 3 313 496 11 480 4 503 2 562 18 57 198 5 017 - (937) 4 657 - - (310) (556) (51) (937) 4 657 (917) 857 41 230 1 476 3 499 15 427 2 529 65 018 - - 189 1 102 6 892 1 415 9 598 - 937 58 677 1 074 426 3 172 - (937) - - (181) (524) (34) (937) (739) - - 247 1 598 7 442 1 807 11 094 857 41 230 1 229 1 901 7 985 722 53 924 Здание Банка было оценено независимым оценщиком по состоянию за 31 декабря 2005 года. Оценка выполнялась ООО «Компания «Мета-Траст» в соответствии с действующим российским законодательством, а также Европейскими и Международными стандартами оценки и основана на рыночной стоимости. По состоянию за 31 декабря 2005 года совокупное отложенное налоговое обязательство в сумме 1 118 тыс. руб. было рассчитано в отношении данной переоценки здания по справедливой стоимости и отражено в составе собственных средств. (2004: 245 тыс. руб.) 19 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 9. Прочие активы Авансовые страховые платежи Финансовые активы, имеющиеся в наличии для продажи Торговая дебиторская задолженность и авансовые платежи Прочее Итого прочие активы За 31 декабря 2005 4 491 734 27 1 433 6 685 За 31 декабря 2004 4 038 734 202 687 5 661 Финансовые активы, имеющиеся в наличии для продажи, представляют собой вложения Банка в уставный капитал ООО «Интерфейс». Данные финансовые активы отражены по себестоимости, поскольку для них не имеется котировок в условиях активного рынка, а другие способы достоверной оценки их справедливой стоимости не применимы вследствие отсутствия надежной информации, необходимой для проведения анализа по методу дисконтированных денежных потоков. Также в настоящее время не представляется возможным определить диапазон наиболее вероятных значений справедливой стоимости этих финансовых инструментов. 10. Средства других банков Корреспондентские счета других банков Текущие срочные кредиты и депозиты других банков Итого средства других банков За 31 декабря 2005 357 55 000 55 357 За 31 декабря 2004 169 70 000 70 169 По состоянию за 31 декабря 2005 года и за 31 декабря 2004 года средства других банков представляют собой депозиты, привлеченные от двух российских банков, при этом доли каждого из них в общей сумме депозитов приблизительно равны. 11. Средства клиентов Государственные и общественные организации - Текущие/расчетные счета - Срочные депозиты Прочие юридические лица - Текущие/расчетные счета - Срочные депозиты Физические лица - Текущие счета/счета до востребования - Срочные вклады Итого средства клиентов За 31 декабря 2005 81 973 77 323 4 650 187 805 185 805 2 000 125 078 50 679 74 399 394 856 За 31 декабря 2004 59 908 55 258 4 650 128 915 125 915 3 000 73 142 28 819 44 323 261 965 20 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) _____________________________________________________________________________ 11.Средства клиентов (продолжение) Ниже приведено распределение клиентских счетов по отраслям экономики: За 31 декабря 2005 Сумма Физические лица Строительство Коммунальные услуги Торговля Медицина Транспорт Прочие отрасли Итого средства клиентов 12. 125 078 85 760 81 975 58 251 11 835 8 248 23 709 394 856 За 31 декабря 2004 Сумма % 32 22 21 15 3 2 5 100 % 73 142 51 592 77 036 22 851 7 978 17 170 12 196 261 965 28 20 29 9 3 6 5 100 За 31 декабря 2005 89 878 89 878 За 31 декабря 2004 29 950 29 950 Выпущенные долговые ценные бумаги Векселя Итого долговые ценные бумаги За 31 декабря 2005 года собственные векселя Банка на сумму 85 000 тыс. руб. (95% всех выпущенных векселей) приобретены финансовым органом местного самоуправления и муниципальными организациями Домодедовского района с целью произведения расчетов. (2004: 25 000 тыс. руб. (83%)) 13. Прочие заемные средства По состоянию за 31 декабря 2005 года и за 31 декабря 2004 года прочие заемные средства включают в себя субординированный депозит, предоставленный Банку в сумме 11 000 тыс. руб. Данный депозит предоставлен негосударственной коммерческой организацией, являющейся связанной с Банком стороной, сроком на 10 лет (до 2014 года). Фиксированная ставка по депозиту составляет 3% годовых. Согласно условиям субординированного депозита, в случае ликвидации Банка погашение данного депозита происходит после удовлетворения требований всех прочих кредиторов Банка. 21 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 14. Прочие обязательства За 31 декабря 2005 1 157 506 240 1 903 Наращенные расходы по выплате вознаграждения персоналу Налоги к уплате, за исключением налога на прибыль Прочее Итого прочие обязательства 15. За 31 декабря 2004 1 319 364 112 1 795 Уставный капитал По состоянию за 31 декабря 2005 года объявленный уставный капитал Банка полностью оплачен. Объявленный уставный капитал включает в себя следующие позиции. За 31 декабря 2005 Сумма, НомискоррекКолинальная тированчество стоиная с акций мость учетом (тыс.шт.) (тыс.руб.) инфляции (тыс.руб.) Обыкновенные акции: - принадлежащие юридическим лицам - принадлежащие физическим лицам Итого уставный капитал За 31 декабря 2004 Сумма, НомискоррекКолинальная тированчество стоиная с акций мость учетом (тыс.шт.) (тыс.руб.) инфляции (тыс.руб.) 39 843 39 843 145 606 41 018 41 018 145 606 1 175 1 175 - - - - 41 018 41 018 145 606 41 018 41 018 145 606 Все обыкновенные акции Банка имеют номинал 1 руб. за одну акцию. Каждая акция Банка предоставляет право 1 голоса. Привилегированные акции Уставом Банка не предусмотрены. 22 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 16. Нераспределенная бухгалтерского учета прибыль по российским правилам В соответствии с российским законодательством о банках и банковской деятельности Банк распределяет прибыль в качестве дивидендов или переводит прибыль на счета фондов на основе бухгалтерской отчетности, подготовленной в соответствии с российскими правилами бухгалтерского учета. Фонды и неиспользованная прибыль прошлых лет в распоряжении Банка по состоянию за 31 декабря 2005 года в соответствии с публикуемой отчетностью по российским правилам бухгалтерского учета составили 9 270 тыс. руб. (2004: 9 065 тыс. руб.) Прибыль к распределению за отчетный период, закончившийся 31 декабря 2005 года, в соответствии с публикуемой отчетностью по российским правилам бухгалтерского учета составила 13 573 тыс. руб. (2004: 12 793 тыс. руб.) 17. Процентные доходы и расходы 2005 Процентные доходы Кредиты клиентам Средства в других банках Прочие Итого процентные доходы Процентные расходы Кредиты и срочные депозиты банков Срочные вклады физических лиц Срочные депозиты юридических лиц Прочие Итого процентные расходы Чистые процентные доходы/(отрицательная процентная маржа) 2004 33 365 2 836 48 36 249 24 569 2 836 22 27 427 (11 175) (3 374) (1 053) (28) (15 630) (11 643) (2 163) (486) (133) (14 425) 20 619 13 002 23 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 18. Комиссионные доходы и расходы 2005 2004 Комиссионные доходы Комиссия по расчетным операциям Комиссия кассовым операциям Комиссия за инкассацию Комиссия по выданным гарантиям Прочее Итого комиссионные доходы 17 969 11 287 10 265 24 4 282 43 827 13 454 8 941 8 389 168 2 515 33 467 Комиссионные расходы Комиссия по расчетным операциям Комиссии по кассовым операциям Прочее Итого комиссионные расходы (6 187) (545) (4) (6 736) (4 163) (632) (3) (4 798) Чистый комиссионный доход/(расход) 37 091 28 669 19. Операционные расходы 2005 Расходы на содержание персонала Административные расходы Прочие налоги, за исключением налога на прибыль Страхование Охрана Амортизация основных средств и нематериальных активов (Примечание 8) Арендная плата Профессиональные услуги Связь Ремонт и эксплуатация Реклама и маркетинг Прочее Итого операционные расходы 2004 52 426 13 117 4 464 4 242 3 208 35 705 12 508 4 308 2 864 2 404 3 172 2 920 1 548 1 208 1 032 640 2 584 90 561 2 681 1 829 1 054 2 215 552 646 66 766 24 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 20. Налоги на прибыль Расходы по налогу на прибыль включают следующие компоненты: 2005 Текущие расходы по налогу на прибыль Изменения отложенного налогообложения, связанные с возникновением и списанием временных разниц За вычетом отложенного налогового обязательства, учтенного непосредственно в собственном капитале Расходы по налогу на прибыль за год 2004 5 244 3 794 2 120 259 (1 118) 6 246 (245) 3 808 Движение по отложенному налогообложению представляет собой возникновение и сторнирование временных разниц. Текущая ставка налога на прибыль, применяемая к прибыли Банка, составляла в 2005 и 2004 годах 24%. Ниже представлена схема перехода от теоретического налогового расхода к фактическому налогообложению. Прибыль/(убыток) до налогообложения в соответствии с МСФО Теоретические налоговые отчисления по соответствующей ставке (24%) - Расходы из фондов, не уменьшающие налогооблагаемую базу - Прочие постоянные разницы Расходы по налогу на прибыль за год 2005 2004 10 683 12 880 2 564 2 538 3 091 609 1 144 6 246 108 3 808 25 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 20. Налоги на прибыль (продолжение) Различия между МСФО и российским налоговым законодательством приводят к возникновению определенных временных разниц между текущей стоимостью ряда активов и обязательств в целях составления финансовой отчетности и в целях налогообложения. Налоговые последствия движения этих временных разниц отражаются по ставке 24%. Ниже представлен анализ балансовой позиции Банка по отложенному налогообложению. За 31 декабря 2005 За 31 декабря 2004 Изменение Налоговое воздействие временных разниц, уменьшающих налогооблагаемую базу - Прочее Общая сумма отложенного налогового актива Налоговое воздействие временных разниц, увеличивающих налогооблагаемую базу - Резерв под обесценение кредитного портфеля - Амортизация основных средств - Переоценка здания - Прочее Общая сумма отложенного налогового обязательства Чистое отложенное налоговое (обязательство)/актив в том числе: Отложенное налоговое обязательство, признаваемое в капитале Отложенное налоговое обязательство, признаваемое в отчете о прибылях и убытках 278 278 (39) (39) 317 317 551 2 268 6 822 128 551 412 1 118 - 1 856 5 704 128 9 769 2 081 7 688 (9 491) (2 120) (7 371) (6 822) (1 118) (5 704) (2 669) (1 002) (1 667) 26 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 21. Управление финансовыми рисками Управление рисками имеет основополагающее значение для Банка. Банк осуществляет управление в области кредитного, рыночного, валютного риска, рисков ликвидности и процентной ставки. Ниже приведено описание политики Банка по управлению указанными видами рисков. Кредитный риск Банк принимает на себя кредитный риск, а именно риск возникновения убытков вследствие неисполнения либо неполного или несвоевременного исполнения заемщиком своих финансовых обязательств перед Банком в соответствии с условиями договора. Управление кредитным риском включает в себя мониторинг риска, оценку риска и минимизацию риска. При оценке кредитного риска учитываются факторы увеличения риска, а именно концентрация кредитных рисков, проявляющаяся в предоставлении кредитов группе связанных заемщиков, и возрастание кредитного риска при кредитовании лиц, обладающих реальными возможностями воздействовать на характер принимаемых Банком решений. Кредитный риск на одного заемщика, включая банки, ограничивается лимитами, соответствующими обязательным нормативам Банка России. Фактическое соблюдение лимитов в отношении уровня принимаемого риска контролируется ежедневно. Управление кредитным риском осуществляется посредством регулярного анализа способности существующих заемщиков погасить процентные платежи и основную сумму задолженности, а также путем создания резервов на возможные потери по существующим ссудам. Кроме того, Банк управляет кредитным риском, в частности, путем получения залога или поручительства организаций или физических лиц, являющихся клиентами Банка. Максимальный уровень кредитного риска отражается в балансовой стоимости финансовых активов в балансе Банка. Кредитный риск по условным финансовым обязательствам кредитного характера, определяется как вероятность возникновения убытков в случае неспособности другого участника операции выполнить свои обязательства в соответствии с условиями договора. Банк принимает ту же политику в отношении управления кредитным риском по условных обязательствам кредитного характера, что и в отношении кредитного риска по финансовым балансовым инструментам Рыночный риск Банк принимает на себя рыночный риск, связанный с открытыми позициями по валютным и процентным инструментам, подверженным риску изменений на рынке. Управление рыночным риском соответствует управлению валютным и процентным рисками. Географический риск По состоянию за 31 декабря 2005 года и за 31 декабря 2004 года Банк привлекал и размещал средства только на территории Российской Федерации, в основном в районе города Домодедово Московской области. Валютный риск Банк принимает на себя валютный риск, связанный с влиянием колебаний обменных курсов на его финансовое положение и потоки денежных средств. Валютный риск ограничен размером открытой валютной позиции Банка, рассчитываемой ежедневно в соответствии с требованиями Банка России. 27 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 21. Управление финансовыми рисками (продолжение) В таблице ниже представлен анализ валютного риска Банка за 31 декабря 2005 года. За 31 декабря 2005 В рублях Активы Денежные средства и их эквиваленты Обязательные резервы на счетах в ЦБ РФ Кредиты клиентам Основные средства Прочие активы Итого активов Обязательства Средства других банков Средства клиентов Выпущенные долговые ценные бумаги Прочие заемные средства Текущие обязательства по налогу на прибыль Отложенное налоговое обязательство Прочие обязательства Итого обязательств Чистая балансовая позиция Обязательства кредитного характера В долларах США В прочих валютах В евро Итого 378 297 22 290 5 329 2 691 408 607 10 686 133 440 53 924 6 685 583 032 44 115 66 405 5 329 2 691 10 686 177 555 53 924 6 685 657 457 55 357 314 166 74 204 6 486 - 55 357 394 856 89 878 11 000 - - - 89 878 11 000 104 - - - 104 9 491 1 903 481 899 74 204 6 486 - 9 491 1 903 562 589 101 133 (7 799) (1 157) 2 691 94 868 2 963 1 184 231 - 4 378 28 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 21. Управление финансовыми рисками (продолжение) В таблице ниже представлен анализ валютного риска Банка за 31 декабря 2004 года. За 31 декабря 2004 В рублях Активы Денежные средства и их эквиваленты Обязательные резервы на счетах в ЦБ РФ Кредиты клиентам Основные средства Прочие активы Итого активов Обязательства Средства других банков Средства клиентов Выпущенные долговые ценные бумаги Прочие заемные средства Текущие обязательства по налогу на прибыль Отложенное налоговое обязательство Прочие обязательства Итого обязательств Чистая балансовая позиция Обязательства кредитного характера В долларах США В прочих валютах В евро Итого 234 072 12 843 4 170 2 165 253 250 7 828 126 963 47 600 5 661 422 124 31 134 43 977 5 4 175 2 165 7 828 158 102 47 600 5 661 472 441 70 169 215 626 43 767 2 572 - 70 169 261 965 29 950 11 000 - - - 29 950 11 000 1 248 - - - 1 248 7 371 1 795 337 159 84 965 43 767 210 2 572 1 603 2 165 7 371 1 795 383 498 88 943 9 502 6 213 69 - 15 784 29 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 21. Управление финансовыми рисками (продолжение) Риск ликвидности Риск ликвидности возникает при несовпадении сроков требования по активным операциям со сроком погашения по пассивным операциям. Банк подвержен риску ликвидности в связи с имеющейся ежедневной необходимостью использовать имеющиеся денежные средства для расчетов по счетам клиентов, при наступлении сроков погашения депозитов, выдаче кредитов, произведением выплат по гарантиям. Банк не аккумулирует денежные средства на случай единовременного выполнения обязательств по всем вышеуказанным требованиям, так как, исходя из имеющейся практики, можно с достаточной долей уверенности прогнозировать необходимый уровень денежных средств для выполнения данных обязательств. Ниже представлена позиция Банка по ликвидности за 31 декабря 2005 года. За 31 декабря 2005 Активы Денежные средства и их эквиваленты Обязательные резервы на счетах в ЦБ РФ Кредиты клиентам Основные средства Прочие активы Итого активов Обязательства Средства других банков Средства клиентов Выпущенные долговые ценные бумаги Прочие заемные средства Текущие обязательства по налогу на прибыль Отложенное налоговое обязательство Прочие обязательства Итого обязательств Чистый разрыв ликвидности Совокупный разрыв ликвидности от 6 от 1 до месяцев 6 до 1 месяцев года просрочка/с неопределенным сроком до востребования менее 1 месяца 373 607 35 000 - - - - 408 607 734 374 341 15 809 1 460 52 269 54 045 54 045 92 983 4 491 97 474 14 718 14 718 10 686 10 686 - 177 555 53 924 53 924 6 685 64 610 657 457 357 308 360 10 786 17 300 55 000 51 760 6 650 - 55 357 - 394 856 85 000 - - 1 000 3 878 - 89 878 - - - - 11 000 - 11 000 - - 104 - - - 104 393 717 240 11 026 506 17 910 107 760 21 528 9 491 1 157 10 648 9 491 1 903 562 589 (19 376) 41 243 36 135 (10 286) (6 810) 53 962 94 868 (19 376) 21 867 58 002 47 716 40 906 94 868 - более 1 года Итого 30 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 21. Управление финансовыми рисками (продолжение) Ниже представлена позиция Банка по ликвидности за 31 декабря 2004 года. За 31 декабря 2004 Активы Денежные средства и их эквиваленты Обязательные резервы на счетах в ЦБ РФ Кредиты клиентам Основные средства Прочие активы Итого активов Обязательства: Средства других банков Средства клиентов Выпущенные долговые ценные бумаги Прочие заемные средства Текущие обязательства по налогу на прибыль Отложенное налоговое обязательство Прочие обязательства Итого обязательств Чистый разрыв ликвидности Совокупный разрыв ликвидности до востребования менее 1 месяца от 1 до 6 месяцев от 6 месяцев до 1 года более 1 года просрочка/с неопределенным сроком 253 250 - - - - - 253 250 734 253 984 4 938 886 5 824 64 045 64 045 62 399 4 041 66 440 26 720 26 720 7 828 47 600 55 428 7 828 158 102 47 600 5 661 472 441 169 209 992 12 509 70 000 34 814 4 650 - - 70 169 261 965 25 100 - - 1 000 3 850 - 29 950 - - - - 11 000 - 11 000 - - 1 248 - - - 1 248 235 261 112 12 621 364 106 426 5 650 14 850 7 371 1 319 8 690 7 371 1 795 383 498 18 723 (6 797) (42 381) 60 790 11 870 46 738 88 943 18 723 11 926 (30 455) 30 335 42 205 88 943 - Итого Риск процентной ставки Банк принимает на себя процентный риск, то есть риск того, что колебания рыночных процентных ставок может оказать влияние на его финансовое положение и потоки денежных средств На практике, процентные ставки, как правило, устанавливаются на короткий срок (обычно, на ближайшие три месяца). Кроме того, процентные ставки, зафиксированные в условиях договоров как по активам, так и по обязательствам, нередко пересматриваются на основе взаимной договоренности в соответствии с текущей рыночной ситуацией. В связи с этим, руководство считает нереалистичными попытки дать достоверную количественную информацию о процентном риске. В таблице ниже представлена информация о процентных ставках по финансовым активам и обязательствам Банка по состоянию за 31 декабря 2005 года и за 31 декабря 2004 года. 31 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) _____________________________________________________________________________ 21. Управление финансовыми рисками (продолжение) За 31 декабря 2005 В рублях Активы Денежные средства и их эквиваленты (Краткосрочные кредиты банкам) Кредиты клиентам Обязательства Средства других банков Средства клиентов Выпущенные долговые ценные бумаги Прочие заемные средства 22. В долларах США За 31 декабря 2004 В евро В рублях В долларах США В евро 5% - - - - - 17% 17% 9% 17% 19% 0% 13% 8% 6% 6% 16% 8% 6% 6% 0% 3% - - 0% 3% - - Внебалансовые и условные обязательства Судебные разбирательства Время от времени в ходе нормальной деятельности Банка клиенты подают претензии в судебные органы. Руководство Банка считает, что разбирательства по ним не приведут к существенным убыткам для Банка. Налоговое законодательство Ввиду наличия в российском законодательстве в сфере хозяйственной деятельности и, в частности, в налоговом законодательстве, норм, допускающих неоднозначное толкование, а также учитывая сложившуюся в условиях общей нестабильности практику произвольной оценки налоговыми органами фактов хозяйственной деятельности, оценка руководством фактов хозяйственной деятельности Банка может не совпадать с интерпретацией этих фактов налоговыми органами. Если какая-либо операция будет оспорена налоговыми органами, Банку, могут быть доначислены суммы налогов, а также возможны значительные штрафы и пени. Период, в течение которого налоговые органы могут осуществить проверку, составляет три года. Обязательства по операционной аренде Ниже представлены минимальные суммы будущей арендной платы по не подлежащей отмене операционной аренде, в случаях, когда Банк выступает в качестве арендатора. До 1 года Итого обязательства по операционной аренде За 31 декабря 2005 5 572 5 572 За 31 декабря 2004 206 206 32 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 22.Внебалансовые и условные обязательства (продолжение) Обязательства кредитного характера Гарантии выданные Неиспользованные кредитные линии Итого обязательства кредитного характера 23. За 31 За 31 декабря декабря 2005 2004 576 14 810 3 802 974 4 378 15 784 Справедливая стоимость финансовых инструментов Справедливая стоимость представляет собой сумму, на которую может быть обменен финансовый инструмент в ходе текущей операции между двумя заинтересованными независимыми сторонами, за исключением случаев вынужденной продажи или ликвидации. Наилучшим подтверждением справедливой стоимости является котируемая на рынке цена финансового инструмента. Оценочная справедливая стоимость большинства финансовых инструментов Банка была определена с использованием имеющейся рыночной информации. В случае отсутствия рыночной информации, расчет производился исходя из допущения, что справедливая стоимость представляет собой текущую стоимость будущих денежных поступлений, дисконтированных по средним рыночным ставкам на конец года для каждого вида финансовых инструментов. Произведенная оценка показала, что отраженная в балансе стоимость большинства финансовых инструментов Банка не отличается существенно от их справедливой стоимости на отчетную дату. Эти финансовые инструменты включают: денежные средства и их эквиваленты, кредиты клиентам, средства других банков, средства клиентов, выпущенные долговые ценные бумаги, прочие заемные средства. 33 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 24. Операции со связанными сторонами Для целей составления данной финансовой отчетности согласно МСФО 24 стороны считаются связанными, если одна из них имеет возможность контролировать другую или может оказывать существенное влияние при принятии другой стороной финансовых и операционных решений. В ходе своей обычной деятельности Банк выполняет банковские операции с акционером, контролирующим Банк (материнской организацией); ключевым руководящим персоналом Банка и его ближайшими родственниками; организациями, контролируемыми ключевым руководящим персоналом Банка и его материнской организацией. В течение 2005 года в ходе основной деятельности Банком был проведен ряд операций со связанными сторонами. Данные операции осуществлялись преимущественно на рыночных условиях. Ниже указаны остатки за 31 декабря 2005 и за 31 декабря 2004 года по операциям со связанными сторонами, а также полученные/произведенные доходы/ расходы за 2005 и 2004 годы по данным операциям. 2004 2005 Операции со связанными сторонами Материнская организация Гарантии полученные (Примечание 7) Всего по статье Доля операций Операции со связанными сторонами Всего по статье Доля операций 91 569 132 801 69,0% 70 662 99 116 71,3% 321 177 555 0,2% 555 158 102 0,4% 66 33 365 0,2% 4 24 569 0% 14 312 394 856 3,6% 10 920 261 965 4,2% - 4 427 - 284 2 649 10,7% 4 336 41 281 10,5% 4 861 28 114 17,3% 453 11 145 4,1% 174 7 591 2,3% Кредиты клиентам Процентные доходы (По кредитам клиентам) 8 000 177 555 4,5% 15 006 158 102 9,5% 1 486 33 365 4,5% 747 24 569 3,0% Средства клиентов Процентные расходы (По средствам клиентов) 14 327 394 856 3,6% 10 114 261 965 3,9% 93 4 427 2,1% 32 2 649 1,2% Прочие заемные средства Процентные расходы (По средствам клиентов) 11 000 11 000 100% 11 000 11 000 100% 220 4 427 5,0% 220 2 649 8,3% Ключевой управленческий персонал Кредиты клиентам Процентные доходы (По кредитам клиентам) Средства клиентов Процентные расходы (По средствам клиентов) Операционные расходы – Расходы на содержание персонала (Заработная плата и другие краткосрочные выплаты) Операционные расходы – Расходы на содержание персонала (Единый социальный налог) Другие связанные стороны 34 ОАО МКБ «ДОМ-БАНК» Примечания к финансовой отчетности за год, закончившийся 31 декабря 2005 года (в тысячах российских рублей) ______________________________________________________________________________________________ 25. Дивиденды Дивиденды к выплате за 31 декабря года, предшествующего отчетному Дивиденды, объявленные в течение года Дивиденды, выплаченные в течение года Дивиденды к выплате за 31 декабря отчетного года За 31 декабря 2005 За 31 декабря 2004 По обыкновенным акциям По обыкновенным акциям 2 051 (2 051) - 1 744 (1 744) - Все дивиденды объявлены и выплачены в валюте Российской Федерации. 26. События после отчетной даты На состоявшемся 30 марта 2006 года годовом общем собрании акционеров Банка было принято решение о выплате дивидендов в сумме 2 051 тыс. руб., что составило 0,05 рубля на одну акцию. 27. Учетные оценки и суждения, принятые при применении учетной политики Банк осуществляет оценки и допущения, влияющие на признание суммы активов и обязательств в течение следующего финансового года. Оценки и суждения принимаются и основываются на историческом опыте и других факторах, включая ожидания будущих событий, возникновение которых допустимо при определенных обстоятельствах. Убытки от обесценения по кредитам и дебиторской задолженности Банк анализирует состояние кредитного портфеля на обесценение как минимум на отчетную дату. При определении необходимости признания убытка от обесценения в отчете и прибылях и убытках, Банк использует суждения о существовании данных, свидетельствующих об уменьшении предполагаемых потоков будущих денежных средств по кредитному портфелю до того, как уменьшение может быть определено по отдельному кредиту в этом портфеле. Такое свидетельство может включать данные о том, что произошло изменение в кредитоспособности заемщика Банка, национальных или местных экономических условиях, влияющих на снижение стоимости активов Банка. Банк использует оценки, основанные на историческом опыте по убыткам от активов с характеристиками кредитного риска и объективным свидетельством обесценения, аналогичные содержащимся в портфеле при планировании будущих потоков денежных средств. Методология и допущения, используемые для оценки сумм и сроков движения денежных средств, анализируются на регулярной основе для сокращения различий между оценками убытка и фактическим убытком от обесценения. 35