Инструкция - Малый бизнес Москвы

реклама

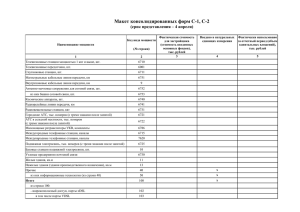

Инструкция по заполнению формы обследовании основных показателей деятельности предприятия I. Общие положения 1. В форму наблюдения "Обследование основных показателей деятельности предприятия" включаются сведения в целом по юридическому лицу, то есть по всем филиалам и структурным подразделениям данного малого или среднего предприятия независимо от их местонахождения. 2. В адресной части указывается полное наименование предприятия в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. По строке «Адрес электронной почты» указывается действующий электронный адрес предприятия. Под сноской внизу страницы есть возможность подписаться на получение регулярной информации от Департамента науки, промышленной политики и предпринимательства города Москвы. Для этого нужно выбрать один из ответов – ДА или НЕТ. По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. 3. На вопрос «Относится ли Ваше предприятие к субъектам малого и среднего предпринимательства по структуре собственности» возможны два ответа: ДА - если предприятие является малым или средним, НЕТ – если предприятие не относится к малым или средним, при этом следует указать причину, по которой оно не может быть отнесено к таковым. Справочно: к субъектам малого предпринимательства относятся юридические лица, суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не превышает двадцать пять процентов. Если предприятие не может быть отнесено к малым или средним по структуре собственности, на этом вопросе заполнение формы заканчивается и её можно отправить в таком виде. 4. При ответе на вопрос «Какую систему налогообложения использует Ваше предприятие?» следует поставить любой знак около фразы, соответствующей применяемой системе налогообложения. В случае применения ЕНВД укажите вид деятельности, по которому эта система применяется (соответствующий код ОКВЭД). 5. Юридическое лицо проставляет в графе 2 кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО), в графе 3 - код ОКВЭД по Общероссийскому классификатору видов экономической деятельности (ОК 029-2007). При этом проставляется код по ОКВЭД того вида экономической деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме оборота или объеме прибыли. В графе 4 – код ОКАТО по Общероссийскому классификатору объектов административно-территориального деления. II. Заполнение показателей формы наблюдения "Обследование основных показателей деятельности предприятия" Раздел 1. Показатели деятельности организации 6. По строке 01 показывается средняя численность работников малого предприятия, которая включает: - среднесписочную численность работников; - среднюю численность внешних совместителей; - среднюю численность работников, выполнявших работы по договорам гражданскоправового характера. 7. В фонд заработной платы (строка 02) включаются начисленные предприятиями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с условиями труда и режимом работы, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер. 8. По строке 03 предприятия отражают инвестиции в основной капитал (в части новых и приобретенных по импорту основных средств): затраты на новое строительство, расширение, а также реконструкцию и модернизацию объектов, которые приводят к увеличению их первоначальной стоимости, приобретение машин, оборудования, транспортных средств, на формирование основного стада, многолетние насаждения и так далее. В этой строке отражаются инвестиции, производимые за счет всех источников финансирования, включая средства бюджетов на возвратной и безвозвратной основе, кредиты, техническую и гуманитарную помощь, договор мены. Данные по строке 02 приводятся без НДС. 9. Строка 04 соответствует показателю "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)" формы N 2 "Отчет о прибылях и убытках" бухгалтерской отчетности. Предприятия, перешедшие на упрощенную систему налогообложения, заполняют строку 12 на основе Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, а также на основе первичной учетной документации, отражающей все хозяйственные операции. Предприятия, перешедшие на упрощенную систему налогообложения, показывают по данной строке доходы, учитываемые при исчислении налоговой базы. 10. В строке 05 отражается сумма задолженности по долгосрочным и краткосрочным займам и кредитам независимо от способов ее оформления по состоянию на конец отчетного периода 2012 года. Для предприятий, применяющих общую систему налогообложения соответствует показателям, содержащихся в строках 1410 и 1510 формы № 1 бухгалтерского баланса. Раздел 2. Выручка (нетто) от продажи товаров, продукции, работ, услуг по видам экономической деятельности В разделе «Выручка (нетто) от продажи товаров, продукции, работ, услуг по видам экономической деятельности» приводятся данные по каждому виду экономической деятельности. При этом в свободных строках указывается наименование каждого осуществляемого организацией вида экономической деятельности, а в графе «Код ОКВЭД» приводится код вида экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД) ОК 029-2007 (КДЕС ред. 1.1, принятому и введенному приказом Ростехрегулирования от 22.11.2007г. № 329ст) (размещен на сайте Росстата: www.gкs.ru). В графе «Значение выручки, тыс.руб.» приводятся данные по выручке от реализации товаров (работ, услуг). Сумма данных по свободным строкам в графе «Значение выручки, тыс.руб.» должна быть равна строке 12. Заполненную форму Вы можете отправить в Департамент науки, промышленной политики и предпринимательства города Москвы любым удобным способом: - по Почте России с использованием прилагаемого маркированного конверта с адресом, готового к отправке; - по факсу 8 (495) 933 25 48: - сканированную копию формы по электронной почте [email protected] - заполнить форму он-лайн на сайте mbm.ru (переход с главной страницы)