Способы исправления ошибок в учетных регистрах (Классификация учётных регистров)

реклама

")

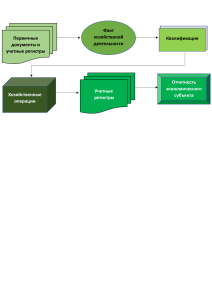

Содержание: ВВЕДЕНИЕ Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей). Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.[8] Изучение способов исправления ошибок в учетных регистрах является актуальной, так как, документы и учетные регистры необходимо вести аккуратно. Как в текстовой части, так и в цифровых данных помарки и подчистки не допускаются. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Каждый бухгалтер специалист должен хорошо владеть методикой исправления ошибок.[8] Теоретической базой написания курсовой работы послужили нормативно – правовые документы, касающиеся настоящей темы. К ним относится Налоговый Кодекс РФ, Закон РФ «О бухгалтерском учёте», ПБУ ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности" . Так же в работе были использованы труды таких учённых – бухгалтеров как, В.М. Богаченко, Н.А. Кириллова, П.Я. Папковская, Е А. Ламинская, Р.Г.Смелик и др. Целью настоящей курсовой работы является изучение способлв исправления ошибок в учетных регистрах. Для достижения цели нами выполнены следующие задачи: - изучена классификация учётных регистров; - изучены способы исправления ошибок в учётных регистрах; - изучены правовые основы исправление ошибок в учетных регистрах. Объектом исследования являются учётные регистры, применяемые в бухгалтерском учёте. Предметом исследования являются способы исправления ошибок в учётных регистрах. ГЛАВА 1. Сущность и содержание учётных регистров 1.1. Классификация учётных регистров Основные положения по организации бухгалтерского учета в форме регистров изложены в статье 10 Федерального закона от 21 ноября 1996 г. N 129-ФЗ«О бухгалтерском учете», в Инструкции Минфина СССР от 07.03.1960 N 63, применяемой с учетом Рекомендаций, приведенных в Приложении 1 к письму Минфина России от 24 июля 1992 года N 59.[2] Перечень типовых регистров приведен в Приложении 2 письма Минфина России от 24.07.1992 N 59. Регистры бухгалтерского учета - предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. Учетные регистры - это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.[6] Для систематизации и накопления учетной информации, содержащейся в принятых к учету первичных учетных документах, и отражения на счетах бухгалтерского учета хозяйственных операций используются регистры бухгалтерского учета. Практика организации бухгалтерского учета строится на сочетании различных учетных регистров. В Федеральном законе «О бухгалтерском учете» дается перечень возможных видов регистров бухгалтерского учета в виде бумажных и машинных носителей информации, применение которых в организациях обусловливается объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки информации и т.п. Для уяснения сущности учетных регистров их принято классифицировать по определенным признакам, основными из которых являются внешний вид. содержание и характер записей.[11] По внешнему виду учетные регистры представляют собой бухгалтерские книги, карточки, свободные листы, машинные носители. Бухгалтерские книги - это таблицы, разграфленные определенным образом для регистрации фактов хозяйственной жизни (хозяйственных операций) в зависимости от специфики объектов бухгалтерского наблюдения, которые должны быть пронумерованы, прошнурованы, заключены в отдельный переплет; на обороте последней страницы указывается количество страниц в книге, затем проставляются подписи главного бухгалтера и руководителя и печать организации. Книги, как правило, используются в качестве учетных регистров, когда перечень учитываемых объектов в организации незначителен. Однако по некоторым объектам учета (например, кассовые операции) все организации ведут учет регистрации операций в книгах (кассовая книга). Обобщение движения всех объектов бухгалтерского учета ведется в Главной книге.[11] Карточки - это бланки, отпечатанные в виде таблицы. Карточки можно легко сортировать, они нагляднее, удобнее, доступнее в обращении, чем книги. Внешний вид карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные, многоколончатые. Контокоррентные карточки имеют одностороннюю форму, так как колон- ки дебета и кредита помещаются рядом. Такие карточки используются для учета расчетов с юридическими и физическими лицами. Наличие параллельных колонок дебета и кредита позволяет четко видеть состояние расчетов, т.е. кто, кому, за что и сколько должен.[12] Инвентарные карточки применяются для учета материальных ценностей. В таких карточках вводится графа «Остаток», где указывается остаток данного вида ценностей после регистрации факта хозяйственной жизни (хозяйственной операции), по приходу и расходу данного вида ценностей. В этих карточках обязательно присутствуют три графы: приход, расход и остаток. При этом каждая графа делится на две колонки: количество и сумма. Для учета материалов, сырья и т.п. в таких карточках указывается лимит (норматив) запаса, что позволяет осуществлять контроль за обеспеченностью организации этими ценностями для бесперебойной работы. Многоколончатые карточки предназначены для учета производственных затрат в постатейном разрезе (по статьям калькуляции), связанных с выпуском продукции, выполнением работ и услуг. Совокупность данных по этим статьям позволяет исчислять себестоимость конкретных видов продукции (работ, услуг), так как эти карточки ведутся по каждому виду выпускаемой продукции, выполняемым работам, услугам.[13] В течение всего отчетного года карточки хранятся в специальных ящиках. Совокупность однородных по назначению карточек называется картотекой. Карточки в картотеке располагаются по номерам счетов, алфавиту, номенклатурным номерам и другим признакам. Применение особых разделителей и индикаторов (металлические пластинки с обозначением букв алфавита, обозначения счетов и т.д.) облегчает их быстрое нахождение. Карточки в основном применяются для учетной регистрации по аналитическим счетам. С целыо обеспечения сохранности карточек их регистрируют в специальных регистрах, где им присваиваются порядковые номера. Это дает возможность проверять их наличие и тем самым осуществлять контроль за их сохранностью.[13] Свободные листы, так же как и карточки, представляют собой бланки с отпечатанными таблицами, но большие по размеру и объему отражаемой в них информации. В бухгалтерской практике это главным образом различные ведомости. Такие учетные регистры используются для обобщения однородной информации, например начисления амортизации основных средств, ведомость отгрузки (отпуска) продукции и т.п. В целях контроля за сохранностью этих видов учетных регистров их хранят в отдельных папках. Использование в качестве учетных регистров карточек и свободных листов предоставляет большие возможности для разделения труда учетных работников и заполнения их средствами вычислительной техники.[14] Машинные носители как учетные регистры размещают данные не на бумаге, а на магнитном носителе (магнитные ленты, магнитные диски, дискеты и т.д.). Особенности машинных носителей информации диктуют и порядок ее расположения. При использовании машинных носителей в качестве учетных регистров организация обязана изготовлять копии таких регистров на бумажных носителях (равно как и первичных документов), в том числе и по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.[15] По характеру записей бухгалтерские регистры делятся на хронологические, систематические и комбинированные. Хронологическими называют учетные регистры, в которых информацию о хозяйственных операциях записывают в последовательном порядке поступления и обработки первичных документов. Никакой группировки регистрируемых данных в этих регистрах не производится. Примерами хронологических регистров являются журнал регистрации операций, книга продаж и книга покупок, где ведется регистрация счетов-фактур соответственно на отгруженную продукцию и приобретенные ценности. Систематическими называют учетные регистры, в которых регистрация хозяйственных операций группируется по определенным (установленным) признакам, например группировка информации непосредственно по счетам синтетического и аналитического учета. Примеры таких регистров — ведомость остатков материалов на складе (сальдовая ведомость), Главная книга, в которой обобщаются итоговые данные по всем синтетическим счетам.[16] Записи в хронологических и систематических учетных регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических учетных регистров (так называемое правило Мендеса): Если в одном регистре выполняются хронологическая и систематическая записи, то такой регистр будет называться комбинированным. Типичными примерами такого регистра являются «Журнал-Главная», многие журналы-ордера. Применение комбинированных учетных регистров позволяет сделать учетные записи более наглядными, при этом сокращается и количество учетных записей. Но содержанию (степени детализации учетных записей) учетные регистры подразделяют на синтетические, аналитические и комплексные. Синтетическими называют регистры, в которых все операции отражаются в обобщенном виде в денежном измерителе. Информация о хозяйственных операциях в этих учетных регистрах отражается в разрезе синтетических счетов. Примером такого учетного регистра является Главная книга.[16] Аналитическими называют учетные регистры, в которых информация отражается по отдельным аналитическим счетам, детализирующим содержание записей того или иного синтетического счета. Записи в аналитические регистры должны быть более подробными, чем записи в синтетические регистры: приводится пояснительный текст и наряду со стоимостными указываются в необходимых случаях натуральные или трудовые измерители.[17] В настоящее время большое распространение получают комплексные учетные регистры, совмещающие синтетический и аналитический учет, а также хронологическую и систематическую записи. Они применяются, например, при журналыю - ордерной форме учета. Совмещение синтетического и аналитического учета обеспечивает автоматическое совпадение итогов по синтетическим и аналитическим счетам и освобождает от необходимости составления оборотных ведомостей для сверки данных. Для формирования достоверной и своевременной информации о деятельности предприятия и предоставления ее пользователям важное значение имеет техника учетной регистрации. Запись хозяйственных операций в соответствующие учетные регистры на основании документов называется разноской операций. Эти записи осуществляются на основе котировки (т.е. указания дебетуемого и кредитуемого счетов по хозяйственной операции).[17] В целях исключения повторной регистрации информации в учетном регистре по одному и тому же документу на документах делается соответствующая отметка о разноске операции в виде знака ». Часто на документе указывается страница учетного регистра, где произведена запись поданной хозяйственной операции, оформленной этим документом. Проставление отметок в документах о разноске операций имеет также значение для последующей проверки правильности произведенных записей. В практике бухгалтерского учета применяются различные способы счетных записей в учетные регистры. [18] Записи в учетных регистрах бывают простыми и копировальными. Копирование записей применяется в тех случаях, когда необходимо иметь оттиск или копию записи.[19] Записи в учетные регистры могут осуществляться линейно - позиционным и шахматным способами. Сущность линейно - позиционной записи состоит в том, что дебетовые и кредитовые обороты отражаются в одну линию, что особенно удобно для ведения учета разного рода расчетов. Применение такого способа учетных записей обеспечивает наблюдение за своевременностью погашения дебиторской и кредиторской задолженности. Преимущество использования линейно - позиционной записи состоит в том, что в учетных регистрах, как правило, совмещаются синтетический и аналитический учет. Тем самым упрощается техника ведения бухгалтерского учета и повышается его достоверность.[20] Шахматный принцип записи в учетных регистрах заключается в том, что за один прием в учетном регистре отражается сумма хозяйственной операции по дебету и кредиту корреспондирующих счетов. При таком способе регистрации учетных данных возрастает наглядность и раскрывается внутреннее содержание корреспонденции счетов. Такой порядок записи используется в построении многих регистров (журналов-ордеров) при журнально-ордерной форме учета.[21] 1.2. Способы исправления ошибок в учётных регистрах Для исправления ошибочных записей в бухгалтерском учете применяется несколько способов. Корректурный способ заключается в зачеркивании неправильного текста или суммы и надписании над зачеркнутым правильного текста или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать зачеркнутое. При этом надо зачеркивать всю сумму, даже если ошибка допущена только в одной цифре. Исправление ошибки должно быть оговорено и подтверждено: в документе – подписями лиц, подписавших документ; в регистрах – подписью лица, производившего исправление. Оговорка дается на полях книги, карточки, журнала-ордера, против строки исправленной записи. В документах, оформляющих денежные операции, кассовых ордерах, чеках, банковских платежных требованиях и поручениях исправления, даже и оговоренные, не допускаются. Эти документы при наличии в них ошибок подлежат замене новыми. Порядок исправления в банковских документах устанавливается правилами банка. [9] Корректурным способом пользуются для исправления ошибок, допущенных в результате описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. Этот способ применим, если ошибки обнаружены в регистрах журнально-ордерной формы счетоводства до проставления в них итогов, а также в учетных регистрах мемориально-ордерной формы учета – до представления бухгалтерского баланса и если их исправление не требует изменения мемориального ордера. После перенесения итогов регистра в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки бухгалтерия оформляют справку, данные которой заносят в Главную книгу отдельной строкой; эти справки хранятся обособленно при соответствующих учетных регистрах. [10] Дополнительная проводка применяется, когда в регистрах записана сумма меньше действительной. Она используется, если: Корреспонденция счетов указана правильно, но в меньшей сумме, чем следовало. Фактическая себестоимость продукции (изделия) выше нормативной (плановой). Пример. Из кассы организации выплачена заработная плата в размере 5400 тыс.руб. Вместо этой суммы в учете ошибочно отражена сумма 5000 тыс. руб. В качестве оправдательного документа составляется справка о допущенной ошибке, на основании которой дополнительно производится запись по обычными правилами на сумму 400 тыс. руб. На счетах это выглядит так: [3] Д Счет 50 «Касса» 1) Ошибочно 5000 С1 5500 2) Дополнительная запись 400 Итого правильно 5400 Д Счет 70 «Расчеты с персоналом по оплате труда» 1) Ошибочно 5000 2) Дополнительная запись 400 С1 6000 Итого правильно 5400 Таким образом, сумма обеих проводок правильно отражает произведенную операцию в размере действительно выданных из кассы денежных средств 5400 тыс. руб. (5000+400). Пример. Оприходована продукция по нормативной (плановой) себестоимости на сумму 14 000 руб. Фактическая себестоимость оприходованной продукции составила 14 500 руб. В этом случае записи в бухгалтерском учете будут выглядеть так: [3] Д Счет 20 «Основное производство» 1) 14 000 Фактическая себестоимость продукции 14 500 2) 500 Д Счет 43 «Готовая продукция» 1) 14 000 2) 500 Следовательно, в конце месяца оприходованная продукция по нормативной (плановой) себестоимости доведена до фактической себестоимости способом дополнительной записи (14 500). Способ красного сторно (отрицательная запись) применяется для исправления ошибочной корреспонденции счетов или большей, чем следовательно, суммы. Исправительная проводка или сумма записывается в учетные регистры красными чернилами. При подсчетах суммы, записанные красными чернилами, не прибавляются, а вычитаются из итогов, то есть, красная сторнировочная запись полностью аннулирует запись, и одновременно обычными чернилами составляется проводка, отображающая произведенную операцию. [4] При помощи способа красного сторно исправляются ошибки до и после подсчета итогов, в том числе и ошибки, допущенные в предыдущих отчетных периодах. Пример. С расчетного счета в кассу перечислено 9000 руб. Эта операция оформлена ошибочно и вместо корреспонденции: Д-т сч. 50 «Касса» К-т сч. 51 «Расчетные счета» 9000 руб. допущена такая неправильная корреспонденция: 1) Д-т сч. 50 «Касса» К-т сч. 52 «Валютные счета» 9000 руб. Для исправления допущенной ошибки составляются две проводки, из которых в первой повторяется красными чернилами неправильная корреспонденция (цифры, подлежащие записи красными чернилами, условно взяты в рамки): 2) Д-т сч. 50 «Касса» К-т сч. 52 «Валютные счета» 9000 руб. а во второй обычными чернилами приводится правильная корреспонденция: 3) Д-т сч. 50 «Касса» К-т сч. 51 «Расчетные счета» 9000 руб. Эти записи на счетах будут выглядеть так: [3] Д Счет 50 «Касса» К 1) 9000 2) 9000 3) 9000 Д Счет 51 «Расчетные счета» К С1 100 000 3) 9000 Д Счет 52 «Валютные счета» К 1) 9000 С1 150 000 2) 9000 Способ красного сторно применяется и при корректировке нормативной (плановой) себестоимости продукции до фактической, если фактическая себестоимость продукции ниже нормативной (плановой). Пример. Оприходовано продукции на сумму 50 000 руб. В конце месяца фактическая себестоимость оприходованной продукции составила 47 000 руб. Записи на счетах будут выглядеть следующим образом: [3] Д Счет 20 «Основное производство» К Фактическая себестоимость 47 000 1) 50 000 2) Д Счет 43 «Готовая продукция» К 1) 50 000 2) 3000 Как видно из примеров, суммы, записанные красными чернилами, вычитываются из итогов как отрицательные и тем самым аннулируются ошибочно сделанные записи и нормативно себестоимость доводится до фактической. ГЛАВА 2. Правовые основы исправления ошибок в учетных регистрах 2.1. Причины появления ошибок в учетных регистрах Ошибки в первичных документах приводят к искажению данных как бухгалтерского, так и налогового учета. Кроме того, в ПБУ 22/2010 указывается, что ошибка в бухгалтерском учете и (или) бухгалтерской отчетности организации может быть обусловлена, в частности:[4] неправильным применением законодательства Российской Федерации о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету; неправильным применением учетной политики организации; неточностями в вычислениях; неправильной классификацией или оценкой фактов хозяйственной деятельности; неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности; недобросовестными действиями должностных лиц организации. Не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности. Исправление ошибок текущего периода в учетных регистрах в зависимости от причины возникновения ошибки.[4] В тексте и цифровых данных учетных регистров подчистки и неоговоренные исправления не допускаются. Исправления ошибок текущего отчетного периода сводятся преимущественно к трем способам в зависимости от того, в чем состоит ошибка: корректурный способ исправления ошибок. Применяется в тех случаях, когда допущенная ошибка не затрагивает корреспонденции счетов или обнаружена своевременно (в текущем периоде, до подачи отчетности). Неправильный текст и (или) цифры зачеркиваются одной чертой таким образом, чтобы можно было прочесть исправленное, затем над зачеркнутой записью надписывается правильный текст и (или) цифры. Корректировка подтверждается фразой «Исправленному верить» и подписью лица, внесшего поправку, с указанием даты внесения верной информации.[4] Корректурным способом пользуются в случаях допущенных описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. - способ дополнительной проводки; Применяется в тех случаях, когда корреспонденция счетов верная, но сумма операции занижена. Чтобы исправить ошибку, составляют дополнительную запись с той же корреспонденцией счетов на сумму разницы между правильной суммой хозяйственной операции и суммой, отраженной предыдущей бухгалтерской записью.[4] Применяется так же, если операцию не отразили в регистрах учета. В этом случае необходимо сделать дополнительную запись на сумму операции: - сторнирование бухгалтерских записей (так называемый способ сторно). Применяется в тех случаях, когда в учетных регистрах указана неправильная корреспонденция счетов либо завышена сумма операции. Ошибочная проводка дублируется красными, синими или черными чернилами, но с обведением ее сплошной линией (в компьютерной программе в корректирующей проводке перед суммой надо поставить знак «минус»). Затем следует оформить правильную корреспонденцию счетов на нужную величину. При подсчете итогов сторнировочные записи вычитают. При перенесении итогов в Главную книгу никакие исправления не допускаются. [12] В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой. 2.2. Составление бухгалтерских справок Записи в учетных бухгалтерских регистрах производятся на основании первичных учетных документов (ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»), которые впоследствии при архивировании хранятся вместе с учетными регистрами в качестве оправдательных документов произведенных бухгалтерских записей.[2] При внесении исправлений в учетные регистры бухгалтерская справка фактически выступает в роли первичного документа. Она фиксирует факт неправильного отражения хозяйственной операции на счетах бухгалтерского учета, обосновывает необходимость произведения исправительных записей. Данные справки заносятся в регистры бухгалтерского учета обособленно. Бухгалтерская справка составляется в произвольной форме, с заполнением всех необходимых реквизитов, требуемых пунктом 21 статьи 9 Федерального закона «О бухгалтерском учете» и наименованием документа - «Бухгалтерская справка».[2] В справке приводится: подробное описание неправильно отраженной хозяйственной операции; наименование и место хранения первичного оправдательного документа, по поводу которого делается исправление; содержание неверно произведенной записи; раскрытие причины первоначальной ошибки; выбранный способ исправления ошибки. Исправление ошибок в регистрах бухгалтерского учета в зависимости от времени ее обнаружения. ПБУ 22/2010/ [4] Если ошибка обнаружена до окончания отчетного года, то исправления вносятся в том месяце отчетного периода, когда она выявлена. Если ошибка выявлена после окончания года, но до даты подписания бухгалтерской отчетности за этот год, она исправляется записями по соответствующим счетам бухгалтерского учета за 31 декабря отчетного года (года, за который составляется годовая бухгалтерская отчетность).[4] Существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке, исправляется в учетных регистрах так же. Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется записями по соответствующим регистрам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка).[4] Если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов. Если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен. Если ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, не является существенной, то она исправляется записями по соответствующим регистрам бухгалтерского учета в том месяце отчетного года, в котором выявлена. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.[4] Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.[4] 2.3. Ответственность за нарушение правил ведения учета Период, в который вносятся изменения в аналитические регистры налогового учета, зависит от того, привела ли допущенная ошибка к занижению налоговой базы или к завышению. Если в налоговом учете обнаружена ошибка, которая привела к занижению налоговой базы, то исправления следует вносить в налоговые регистры того отчетного периода, когда была допущена ошибка (ст.54 Налогового кодекса РФ). При этом момент обнаружения ошибки не имеет никакого значения. Если определить период совершения ошибки невозможно, то следует вносить корректировки в регистры налогового учета отчетного периода. [1] Если ошибки привели к излишней уплате налога, то перерасчет налоговой базы и суммы указанного налога может быть произведен за налоговый период, в котором выявлены ошибки. Данная позиция отражена в абз.3 п.1 ст.54 Налогового кодекса РФ, а так же в письме Минфина от 29.03.2010 N 03-02-07/1131.[1] Если обнаружены нескольких ошибок (искажений), относящихся к прошлым отчетным (налоговым) периодам, повлекших как занижение, так и завышение сумм налога, уточнение производится в отношении каждой обнаруженной ошибки. При этом ошибки, повлекшие занижение налоговой базы, отражаются в периоде, в котором они были совершены (если он известен), а искажения, увеличившие суммы налога, могут быть исправлены в момент их обнаружения. (Письмо Минфина от 05.05.2010 N 03-02-07/1-216). Статья 120 Налогового кодекса РФ определяет в качестве грубого нарушения правил учета, в частности:[1] отсутствие регистров бухгалтерского учета или налогового учета (дополнение по регистрам налогового учета внесено со 2 сентября 2010 года Федеральным законом от 27 июля 2010 года N 229-ФЗ); систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика. В указанной статье за грубые нарушения правил учета предусматривается: штраф в размере десяти тысяч рублей, если нарушения совершены в течение одного налогового периода при отсутствии признаков налогового правонарушения; штраф в размере тридцати тысяч рублей, если нарушения совершены в течение более одного налогового периода; штрафа в размере двадцати процентов от суммы неуплаченного налога, но не менее сорока тысяч рублей, если нарушения повлекли занижение налоговой базы. Регистры налогового учета, согласно ст.313 НКРФ, обязаны содержать определенный перечень реквизитов. Следовательно, регистр без подписи руководителя, например, не будет признан налоговыми органами как налоговый регистр и организация может попасть под действие штрафных санкций ст.120 НК РФ. Для бухгалтерских регистров обязательные реквизиты законодательством не установлены.[1] ЗАКЛЮЧЕНИЕ Проведённые нами исследования по теме настоящей курсовой работы позволили нам сделать выводы о том, что, регистры бухгалтерского учета - предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. Для исправления ошибочных записей в бухгалтерском учете применяется несколько способов. Корректурный способ заключается в зачеркивании неправильного текста или суммы и надписании над зачеркнутым правильного текста или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать зачеркнутое. При этом надо зачеркивать всю сумму, даже если ошибка допущена только в одной цифре. Исправление ошибки должно быть оговорено и подтверждено: в документе – подписями лиц, подписавших документ; в регистрах – подписью лица, производившего исправление. Оговорка дается на полях книги, карточки, журнала- ордера, против строки исправленной записи. Ошибки в первичных документах приводят к искажению данных как бухгалтерского, так и налогового учета. Кроме того, в ПБУ 22/2010 указывается, что ошибка в бухгалтерском учете и (или) бухгалтерской отчетности организации может быть обусловлена, в частности: неправильным применением законодательства Российской Федерации о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету; неправильным применением учетной политики организации; неточностями в вычислениях; неправильной классификацией или оценкой фактов хозяйственной деятельности; неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности; недобросовестными действиями должностных лиц организации. Не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Нормативно-правовые акты органов законодательной и исполнительной власти 1. Налоговый кодекс РФ. Часть 1 от 31.07.1998 г. № 146-ФЗ (в редакции от 30.12.2006 г. № 268-ФЗ), Часть 2 от 05.08.2000 г. № 117-ФЗ (в редакции от 30.12.2006 г. № 268-Ф3). 2. Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ (с изменениями на 28 декабря 2013 г.). 3. План счетов бухгалтерского учета финансово-хозяйственной деятельности, утв. приказом Минфина РФ от 31.10.00 № 94н. 4. Приказ Минфина России от 28.06.2010 N 63н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010)" (Зарегистрировано в Минюсте России 30.07.2010 N 18008) Учебники и учебные пособия 1. Документооборот в государственных и муниципальных учреждениях. – М.: АБАК, 2013. – 336 с. 2. Н.Д. Врублевский. Бухгалтерский управленческий учеHYPERLINK "http://litra.studentochka.ru/book?id=2334506"т. – М.: Бухгалтерский учет, 201HYPERLINK "http://litra.studentochka.ru/book?id=2334506"5. – 400 с. 3. О.В. Часова. Финансовый бухгалтерский учет. HYPERLINK "http://litra.studentochka.ru/book?id=3013868"– М.: Финансы и статистика, 2014HYPERLINK "http://litra.studentochka.ru/book?id=3013868". – 544 с. 4. В.М. Богаченко, Н.А. Кириллова. Курсы современного бухгалтерского учетHYPERLINK "http://litra.studentochka.ru/book?id=3043285"а. – Ростов-на-Дону: Феникс, 201HYPERLINK "http://litra.studentochka.ru/book?id=3043285"6. – 480 с. 5. А.Н. Борисов. Комментарий к Федеральному закону "О бухгалтерскомHYPERLINK "http://litra.studentochka.ru/book?id=3416208" учете". – М.: Юстицинформ, 2015HYPERLINK "http://litra.studentochka.ru/book?id=3416208". – 400 с. 6. Л.В. Пономарева. Бухгалтерская отчетность организации. – М.: БухгаHYPERLINK "http://litra.studentochka.ru/book?id=3978244"лтерский учет, 2015HYPERLINK "http://litra.studentochka.ru/book?id=3978244". – 384 с. 7. В.М. Богаченко, Н.А. Кириллова. Бухгалтерский учет - это просто!. – Ростов-наДону: ФенHYPERLINK "http://litra.studentochka.ru/book?id=4788396"икс, 2013HYPERLINK "http://litra.studentochka.ru/book?id=4788396". – 382 с. 8. Н.П. Кондраков, И.Н. Кондраков. Бухгалтерский учет и налогообложение в бюджетных учреждениях. – МHYPERLINK "http://litra.studentochka.ru/book?id=4962840".: Проспект, 2014HYPERLINK "http://litra.studentochka.ru/book?id=4962840". – 464 с. 9. С.А. Сергеева. Теория бухгалтерского учета в таблицах и схемах. – Ростов-наДону: Феникс,HYPERLINK "http://litra.studentochka.ru/book?id=4966882" 2013HYPERLINK "http://litra.studentochka.ru/book?id=4966882". – 192 с. 10. Формы первичных учетных документов, регистров бухгалтерского учета. Методические указания по иHYPERLINK "http://litra.studentochka.ru/book?id=6245366"х применению. – М.: КноРус, 2014HYPERLINK "http://litra.studentochka.ru/book?id=6245366". – 144 с. 11. Формы первичных учетных документов и регистров бухгалтерскHYPERLINK "http://litra.studentochka.ru/book?id=7000852"ого учета. – М.: Рид Групп, 2014HYPERLINK "http://litra.studentochka.ru/book?id=7000852". – 160 с. 12. Под редакцией Г.Ю. Касьяновой. План счетов бухгалтерского учета. Комментарий к последHYPERLINK "http://litra.studentochka.ru/book?id=7106568"ним изменениям. – М.: АБАК, 2014HYPERLINK "http://litra.studentochka.ru/book?id=7106568". – 104 с. 13. В.М. Богаченко, Н.А. Кириллова. Бухгалтерский учет. Практикум. – Ростов-наДону: Феникс, 2013. – 400 с. 14. Н.Г. Сапожникова. Бухгалтерский учет. – М.: КноРус, 2013. – 456 с. 15. И.К. Татур. Бухгалтерский учет для неучетных HYPERLINK "http://litra.studentochka.ru/book?id=3337466"специальностей. – М.: БГЭУ, 2015HYPERLINK "http://litra.studentochka.ru/book?id=3337466". – 416 с. 16. А.С. Чечеткин, Е.Н. Клипперт. Организация учета и аудита. – М.: ИВЦ МинфиHYPERLINK "http://litra.studentochka.ru/book?id=3596623"на, 2016HYPERLINK "http://litra.studentochka.ru/book?id=3596623". – 256 с. 17. Е.В. Галкина. Бухгалтерский HYPERLINK "http://litra.studentochka.ru/book?id=4488355"учет и аудит. – М.: КноРус, 2014HYPERLINK "http://litra.studentochka.ru/book?id=4488355". – 592 с. 18. Е.Н. Клипперт, А.С. Чечеткин. Организация учета HYPERLINK "http://litra.studentochka.ru/book?id=4579472"и аудита. – М.: ИВЦ Минфина, 201HYPERLINK "http://litra.studentochka.ru/book?id=4579472"6. – 256 с. 19. В.М. Богаченко, Н.А. Кириллова. Бухгалтерский учет. Cборник задач и хозяйственных ситуаций. – Ростов-на-Дону: Феникс,HYPERLINK "http://litra.studentochka.ru/book?id=4711499" 2013HYPERLINK "http://litra.studentochka.ru/book?id=4711499". – 368 с. 20. В.М. Богаченко, Н.А. Кириллова. Бухгалтерский учет. Задачи и ситуацииHYPERLINK "http://litra.studentochka.ru/book?id=4883657". – Ростов-наДону: Феникс, 2014HYPERLINK "http://litra.studentochka.ru/book?id=4883657". – 320 с. 21. П.Я. Папковская. Теория бухгалтерскогHYPERLINK "http://litra.studentochka.ru/book?id=5268528"о учета. – М.: Информпресс, 2014HYPERLINK "http://litra.studentochka.ru/book?id=5268528". – 264 с. 22. Ламинская Е А; Смелик Р Г. Бухгалтерский Учет: Задания К Контрольной Работе И ФормHYPERLINK "http://litra.studentochka.ru/book?id=8384245"ы Учетных Регистров. – М.: , 201HYPERLINK "http://litra.studentochka.ru/book?id=8384245"5. – 24 с. Приложение 1. Приложение 2.