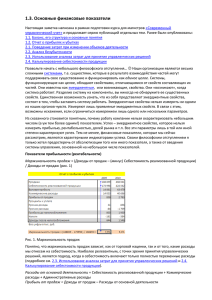

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ЧУ «ООДПО «Международная академия экспертизы и оценки» 410033, г. Саратов, ул. Панфилова, д.1 КВАЛИФИКАЦИОННАЯ РАБОТА по программе профессиональной переподготовки «Судебная финансово-экономическая и бухгалтерская экспертиза деятельности хозяйствующего субъекта» на тему: «Организация и методика проведения судебной финансово-экономической экспертизы» Слушатель: Хомякова Н.С. С А Р А Т О В – 2022 год. Содержание. ВВЕДЕНИЕ. ....................................................................................................................................... 4 Раздел I. Теоретическая часть. ......................................................................................................... 6 1.1 Основы и методология экспертизы. .......................................................................................... 9 1.2 Финансовый анализ деятельности хозяйствующего субъекта.............................................. 13 1.3 Выводы первого раздела (теоретическая часть). .................................................................... 17 Раздел II. Практическая часть. ....................................................................................................... 18 2.1 Исходные данные, используемые в расчетах. ........................................................................ 21 2.2 Финансовый анализ состояния ООО «ХХХ-УУУ». .............................................................. 24 Формирование агрегированного баланса. ............................................................................ 24 Горизонтальный анализ отчетности. ................................................................................ 28 Вертикальный анализ отчетности. .................................................................................... 29 Показатели ликвидности (платежеспособности). ........................................................... 33 Финансовая устойчивость.................................................................................................... 36 Эффективность финансово-хозяйственной деятельности предприятия. ..................... 41 Рентабельность работы предприятия. .............................................................................. 47 2.3 Выводы второго раздела (практическая часть). ..................................................................... 51 ЗАКЛЮЧЕНИЕ................................................................................................................................ 57 Перечень использованной литературы и информации. ............................................................... 58 ВВЕДЕНИЕ. Финансово-экономическая экспертиза (финансовая экспертиза) назначается для решения разного рода задач, связанных с финансовой деятельность организаций, для определения их финансового состояния, проверки соблюдения законодательных актов, регулирующих финансовые отношения организаций с государственным бюджетом и фондами, выполнения договорных обязательств, распределения и выплаты дивидендов, операций с инвестициями, ценными бумагами и т. д. Необходимость в финансовая экспертизе возникает в связи с расследованием или судебным рассмотрением уголовных дел о присвоениях или должностных преступлениях. По гражданским делам – при возникновении потребности в анализе данных о финансовохозяйственных операциях, отраженных в бухгалтерском учете. В процессе производства экспертиз подобного рода анализу подлежит производственная и финансово-хозяйственная деятельность предприятий самых различных форм собственности, в которых допущены убытки, потери, бесхозяйственность, находит место присвоения товарно-материальных ценностей и определяются суммы материальной ответственности за причиненный материальный ущерб. Финансово-экономическая экспертиза включает в себя объекты: учетные бухгалтерские документы, которыми являются первичные документы, сводные документы, материалы механизированного учета. учетные (счетные) регистры, включающие в себя книги, журналы-ордера, карточки учета, оборотные ведомости и пр. документы бухгалтерской отчетности с отчетами кассиров, авансовыми отчетами, товарными отчетами материально-ответственных лиц и др. материалы инвентаризации, к которым относятся инвентаризационные описи наличия товара, сличительные ведомости, протоколы решений инвентаризационных комиссий, объяснения материально-ответственных лиц. прочие документы, необходимые для проведения судебно-бухгалтерской экспертизы, такие как: заключения независимых аудиторов, заключения других судебных экспертиз (компьютерно-технической, строительно-технической и проч.), которые относятся к предмету экспертизы согласно показаниям истцов или ответчиков, подозреваемых или обвиняемых, свидетелей или других лиц, неофициальные документы и другие документы. Финансово-экономическая экспертиза может стать решающим аргументом в исходе судебного спора. Зачастую необходимость в экспертизе появляется при судебном разбирательстве и расследовании дел, связанных с экономическими преступлениями, по делам о банкротстве и взыскании убытков. Подробнее о вопросах финансовогоэкономической экспертизы рассказывает Сергей Волосников, руководитель департамента «Оценки и финансово-экономической экспертизы» АНО «Национальное экспертное бюро» (учреждено юридической фирмой Alliance Legal CG). Основная цель — помощь следствию или суду при выявлении фактов и обстоятельств намеренного искажения показателей деятельности. Эксперт производит комплекс исследований, целью которых является определение финансового состояния организации, изучение операций и финансовых коэффициентов, анализ признаков и способов искаже­ния данных о финансовых показателях, влияющих на результаты деятельности и расчеты с контрагентами. Назначение судом экспертизы производится для разрешения вопросов, требующих специальных познаний, однако не является обязательным. Поэтому зачастую стороны спора, выполняя бремя доказывания, приобщают в дело внесудебное заключение специалиста, с которым оппонент может не согласиться и потребовать проведения независимой судебной экспертизы, при которой эксперт несет уголовную ответственность за дачу заведомо ложного заключения. Проведение такой экспертизы — творческая и сложная задача. Для ее решения от эксперта требуются компетентность и четкое понимание макроэкономических и отраслевых аспектов, знания и опыт в финансовой, бухгалтерской, юридической и налоговой сфере. Только такой бэкграунд обеспечит объективность, всесторонность и полноту исследований при производстве экспертизы, как того требует Федеральный закон № 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации». В данной работе разберем методики проведения судебной финансовоэкономической экспертизы и на примере разберем финансовый анализ предприятия, ответим на вопрос является ли компания за определённый период в состоянии банкротства, для этого нам понадобиться исследовать финансовые показатели баланса Общества и рассчитать финансовые коэффициенты ликвидности, платежеспособности, финансовой устойчивости, деловой активности и важный показатель обеспеченности собственными средствами. Раздел I. Теоретическая часть. В судах разбираются экономические споры совершенно новых форм. Это обусловлено многими причинами: развивается предпринимательская деятельность, появляются ранее неизвестные условия хозяйствования. Кроме этого, в стране реализованы налоговая, ценовая, банковская реформы. Незаконные доходы, нецелевое использование средств и т.д. становятся предметом судебных разбирательств. Сегодня особенно актуальны новые приемы в процессе проведения финансово-экономической экспертизы. Обстоятельства дела, касающиеся финансового состояния предприятия, факты, которые свидетельствуют о возникновении и реализации доходов, отрицательные явления в этих действиях, правонарушения относительно финансовой дисциплины становятся предметом СФЭЭ. Экспертиза проводится с целью определения результатов финансовой деятельности, или для определения объема незаконных доходов, скрытой государственной прибыли и т. д. Вопросы и задачи судебной финансово-экономической экспертизы. Экспертиза проводится на основе документации финансово-экономического характера. Задачи судебной финансово экономической экспертизы, следующие: 1. установить искажение финансовых показателей предприятия и степень их обоснованности; 2. исследовать финансовое состояние в целом; 3. проанализировать структурные и динамические показатели; 4. установить отклонения в распределении и реализации прибыли; 5. проанализировать расчеты по доходам; 6. определить оборотные средства предприятия, причины образования задолженности. Экспертиза решает вопросы следующего порядка: верно ли соответствие отчетов и фактического финансового состояния? Что привело к отсутствию платежеспособности? можно ли было предоставить ссуду другому предприятию без ущерба, за счет каких финансовых средств? равна ли себестоимость продукции затратам, не занижены ли данные о прибыли? сколько стоит простая или привилегированная акция предприятия? не указывают ли финансовые действия предприятия не нецелевое использование денежных средств? Для экспертизы необходима документация, отражающая финансовую деятельность организации. К таким документам относятся журналы-ордера, ведомости, книга регистрации хозяйственных операций, баланс предприятия с приложениями. Системные данные в результате исследований должны быть представлены полно, комплексно, отражая балансовые взаимосвязи оборотов по счетам. Если нет регистров бухгалтерского учета, для экспертизы могут быть предоставлены первичные документы. Изучая первичные документы, следует делать акцент на искажении данных отчетов, которые выражаются в бестоварности операций купли-продажи, отсутствии актов выполненных работ при зачислении на счет организации средств, отсутствии счетов-фактур, накладных. После исследования документации, можно решать вопрос о необходимости проведения экспертизы. Финансово-экономическая экспертиза (ФЭЭ) — это полномасштабное исследование финансово-хозяйственной деятельности компании. Перед экспертом могут быть поставлены любые вопросы, которые так или иначе связаны с исследованием экономических показателей и параметров, отражением деятельности организации в бухгалтерском учете. Когда может пригодиться ФЭЭ. В спорах о необходимости введения той или иной процедуры банкротства. В этом случае эксперт проводит ретроспективное исследование и прогнозирует показатели финансово-хозяйственной деятельности. На основе этого он анализирует различные сценарии процедуры банкротства и выбирает лучший для кредиторов. В спорах в области преднамеренности или фиктивности банкротства. ФЭЭ поможет выявить и доказать фиктивность или преднамеренность банкротства в соответствии с Постановлением Правительства РФ от 27.12.2004г. №855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного или преднамеренного банкротства». В обособленных спорах в рамках процедуры банкротства. Обычно такие споры касаются оспаривания сделок должника или действий арбитражного управляющего. Эксперт проанализирует совокупность сделок должника на предмет их соответствия рыночным условиями и принципам экономической целесообразности, проведёт анализ действий арбитражного управляющего с точки зрения экономической целесообразности и соответствия интересам должника и кредитора. В спорах с участием контролирующих органов (например, ФНС). ФЭЭ может быть использована в целях установления юридически значимых фактов в рамках споров с контролирующими органами — например, может быть установлена величина налогооблагаемой базы по НДС или налогу на прибыль, оценено влияние хозяйственных операций на величину базы. Для привлечения контролирующих лиц к субсидиарной ответственности. В рамках таких споров эксперт анализирует отдельные действия или совокупность сделок, заключенных контролирующими лицами. Он определяет, насколько это повлияло на текущее финансовое положение должника. Обязательный и очень важный пункт — установить момент, когда наступила неплатежеспособность должника. Несвоевременная подача заявления о несостоятельности может стать одним из оснований привлечения к субсидиарной ответственности. Для привлечения к ответственности материально ответственных лиц. Такие люди зачастую имеют неконтролируемый доступ к активам организации и могут этим воспользоваться. Эксперт поможет оценить ущерб, нанесённый их действиями, и влияние на финансовое положение организации. Что исследуют эксперты в процедуре ФЭЭ. Данные бухгалтерского и налогового учета. Эксперт-экономист способен проанализировать состояние бухгалтерского и налогового учета организации на предмет полноты, достоверности и правильности отражения финансовохозяйственной деятельности. Результаты деятельности из бухгалтерской отчетности организации. ФЭЭ позволяет посмотреть на экономические показатели в динамике, оценить, насколько достоверны данные отчетности и составить прогноз на будущее. Как отдельные сделки влияют на всю организацию. Эксперт оценивает, насколько целесообразна была та или иная сделка, и анализирует, как она и другие внутренние факторы повлияли на показатели организации. Соответствие сделок рыночным условиям. Каждая сделка может быть проанализирована в рамках ФЭЭ на предмет экономической обоснованности и соответствия нормальным рыночным условий. Внешние факторы, влияющие на деятельность (особенно это касается рыночной конъюнктуры). Организация не может существовать в вакууме — на ее деятельность оказывает влияние ряд внешних факторов (в том числе состояние рынка), и эксперт-экономист способен проанализировать и оценить это влияние. ФЭЭ как способ оспорить выводы арбитражных управляющих и судебных экспертов. ФЭЭ можно использовать как способ оспорить выводы других лиц, обладающих специальные знаниями. Например, исследования, которые проводит арбитражный управляющий, должны соответствовать методическим требованиям Постановления Правительства РФ № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» и Постановления Правительства РФ от 27.12.2004 г. № 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного или преднамеренного банкротства». Как показывает практика, в большинстве случаев анализ арбитражного управляющего является неполным и содержит методические ошибки. Исследование других экспертовэкономистов в свою очередь может не учитывать определенную часть экономической информации, которая может повлиять на выводы — это также может стать поводом для оспаривания. Специфика таких споров и сложившаяся судебная практика показывает — финансово-экономическая экспертиза часто является решающим аргументом в деле. Если нет выводов человека, обладающего специальными познаниями, вынести объективное решение по делу и аргументированно отстоять позицию в суде зачастую невозможно. Далее опишем методику проведения финансовой экономической экспертизы. 1.1 Основы и методология экспертизы. Экономическая экспертиза - исследование и решение профильными специалистами вопросов, требующих специальных знаний в области экономики, финансов, бухгалтерии и налогообложения, а также других отраслей знаний, с целью профессиональной оценки степени соответствия исследуемого объекта тем или иным заданным характеристикам. Бывает судебной и досудебной. Судебная экономическая экспертиза: 1. Обладает процессуальным характером; 2. Назначается органами суда или следствия; 3. Проводится при расследовании и/или судебном разбирательстве дел, связанных с преступлениями в сфере экономики, а также по гражданским и арбитражным делам, требующих применение специальных знаний в области экономики и бухучета. 4. Итоговый документ: Заключение эксперта выступает как самостоятельный вид судебного доказательства. Несудебная экономическая экспертиза. 1. производится в не процессуальной форме; 2. назначается по запросу адвоката (защитника), либо иного заинтересованного в ее проведении физического и/или юридического лица. 3. проводится с целью заключения мирового соглашения для избежания судебного разбирательства, либо в качестве иных (дополнительных) документов к ходатайству / решению суда. 4. итоговый документ: Акт несудебной экспертизы (или акт экспертного исследования) не может выступать как самостоятельное судебное доказательство. Экономическая экспертиза бывает бухгалтерской и финансовой, далее представлен на картине их различия. Судебная финансово-экономическая экспертиза представляет собой особый род экспертных исследований, при расследовании и судебном разбирательстве дел, касающихся: *финансовой деятельности организаций, *выполнения организациями договорных обязательств, *финансовых отношений организаций с государством (бюджет и т.п.), а также *иных финансовых операций (банкротство, валютные операции, получение и возврат кредита, и другие). Предметом СФЭЭ являются сведения о финансовых операциях, финансовом состоянии и финансовых показателях деятельности конкретного хозяйствующего субъекта, а также фактические данные, характеризующие образование, распределение и использование на предприятии доходов, денежных средств (фондов), негативные отклонения в этих процессах, повлиявшие на показатели хозяйственной деятельности или способствовавшие совершению преступлений, связанных с несоблюдением финансовой дисциплины. Объектом исследования СФЭЭ является формализованное и опосредованное отображение предмета либо события хозяйственной жизни, материальным носителем которого выступают документы. Для признания документа объектом экспертного исследования необходимо наличие в нём экономически значимой информации, в т. ч. о составе и размещении средств хозяйствующего субъекта, финансовых результатах его деятельности, финансовых источниках и направлениях их использования. Официальные российские методики финансового анализа. Методические рекомендации по организации и ведению финансового учета. (Утверждено Экспертно-консультативным советом по вопросам учета при Минэкономразвития России от 22.04.2004 № 4) •«Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций» (утв. Госкомстатом России 28.11.2002) •Постановление Правительства РФ № 367 от 25.06.2003 «Об утверждении правил проведения арбитражным управляющим финансового анализа» •Постановление Правительства РФ № 855 от 27.12.2004 «Об утверждении временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства» •Методика проведения федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций, утв. Приказом Минэкономразвития России от 21.04.2006 № 104 (в ред. от 13.12.2011 № 730) •Методические рекомендации по анализу финансовой отчетности, составленной кредитными организациями в соответствии с МСФО, введены ЦБ РВ от 06.07.2007 № 102-Т •Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. № 31-р «О Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» (в ред. 12.09.1994) •Приказ Минэкономразвития РФ от 18.04.2011 № 175 «Об утверждении Методики проведения анализа финансового состояния заинтересованного лица в целях установления угрозы возникновения признаков его несостоятельности (банкротства) в случае единовременной уплаты этим лицом налога» •«Методика расчета показателей финансового состояния сельскохозяйственных товаропроизводителей» (Утв. Постановлением Правительства РФ «О реализации Федерального закона «О финансовом оздоровлении сельскохозяйственных товаропроизводителей»» №52 от 30.01.2003 г.). •«Оценка финансового состояния предприятия» (Приложение № 5 к Методическим рекомендациям по оценке эффективности инвестиционных проектов № ВК 477, утвержденные Минэкономики и Минфином РФ 21.06.1999 года). Структура методики финансово-экономической экспертизы должна определяться универсальным подходом, сформулированным в рамках теории судебной экспертизы. Согласно данному подходу, выделяются следующие стадии специализированного исследования: - подготовительная; - раздельное исследование объектов; - сравнительное исследование; - оценка результатов исследования и формулирование выводов. В рамках подготовительной стадии финансово-экономической экспертизы производится ознакомление с процессуальным основанием для производства экспертизы и материалами, представленными эксперту. На этой же стадии осуществляется экспертный осмотр источников объектов экспертизы, построение экспертных гипотез и составление программы исследования. Уже на данной стадии эксперту необходимо установить количественные и качественные характеристики финансово-хозяйственной деятельности организации, а также определить методы исследования экономической информации. Раздельное исследование объектов финансово-экономической экспертизы предполагает решение промежуточных задач, связанных с установлением диагностических признаков. Такими признаками могут стать: неблагоприятная структура баланса организации, резкое улучшение значений оценочных показателей финансово-хозяйственной деятельности, существенное ухудшение имущественного положения и прочее. Диагностические признаки выявляются на основе анализа финансового положения организации по данным бухгалтерской отчетности. На стадии сравнительного исследования устанавливаются причинно-следственные связи между конкретными фактами хозяйственной и учетной деятельности и изменением финансового положения организации. На заключительной стадии исследования формируется ключевой документ – заключение эксперта, в котором излагается ход проведенной экспертизы и формулируются выводы. Содержащаяся в финансовой отчетности информация образует целый комплекс показателей, которые характеризуют различные стороны имущественного и финансового положения хозяйствующего субъекта. Порядок определения значений таких показателей и их оценки разрабатывается в рамках теории финансового анализа. Отдельные положения данной предметной области знания прошли стадию творческого приспособления к экспертной и юридической практике и являются важнейшим элементом методики финансово-экономической экспертизы. В рамках раздельного исследования материалов бухгалтерской отчетности, как уже было сказано, выявляются диагностические признаки, на основе которых в дальнейшем производятся необходимые сопоставления. Основным техническим приемом данной стадии является построение аналитических таблиц, предназначенных для расчета абсолютных и относительных показателей деятельности организации. С их помощью, в частности, изучается динамика финансового состояния должника. Исследование динамики финансового состояния должника рекомендуется осуществлять при помощи построения сравнительного аналитического баланса либо соответствующих аналитических таблиц. Методику финансового анализа в узком смысле слова составляет система методов исследования материалов бухгалтерской отчетности. Среди таких методов наибольшее значение имеют горизонтальный, вертикальный анализ и анализ абсолютных и относительных показателей (коэффициентов). Горизонтальный (временной) анализ представляет собой сравнение отдельных позиций бухгалтерской отчетности с показателями предыдущих периодов. Использование данного приема предполагает построение специальных аналитических таблиц, фиксирующих абсолютные изменения статей баланса, а также темп роста либо снижения значений данных статей по отношению к значениям предыдущего года. Вертикальный анализ (процентный) предполагает определение структуры слагаемых показателей, влияния каждой позиции на результат в целом. Иными словами, данный прием состоит в расчете удельного веса отдельных статей в итоговом показателе, принимаемом за 100%, и последующей оценке их изменений. Анализ абсолютных показателей (чтение баланса) связан с исследованием взаимных связей между отдельными позициями бухгалтерской отчетности. Анализ относительных показателей (коэффициентов) сводится к расчету отношений между абсолютными показателями. В экспертной практике перечисленные методы используются в следующих направлениях. 1. Для исследования пассивов в целях выявления тенденций их изменения. При этом изучается, изменение их балансовой стоимости за исследуемый период, а также их структура в разрезе соотношения доли собственных и заемных источников. 2. При проведении анализа краткосрочных обязательств организации. Здесь, в частности, устанавливаются заемные источники оборотных средств организации (средства поставщиков, подрядчиков, краткосрочные кредиты банков и т. д.) и определяется их доля в общей сумме всех краткосрочных обязательств. 3. Для исследования динамики изменения активов и их структуры. Особый акцент, при этом, делается на вертикальном анализе внеоборотных и оборотных активов, а также дебиторской задолженности. 1.2 Финансовый анализ деятельности хозяйствующего субъекта. Тщательный анализ финансового состояния предприятия - одна из составляющих коммерческого успеха. Анализ деятельности позволяет оценить текущую позицию компании, учесть риски и благоприятные факторы, составить адекватный прогноз на будущее. Финансовым анализом называют комплекс методик по накоплению, переработке и анализу качественной и количественной информации, касающейся финансов предприятия. В успешных компаниях финансовый анализ идет рука об руку с управленческим, позволяя вовремя обнаружить и искоренить негативные тенденции и усилить позитивные. Анализ финансового состояния организации проводит: Предварительный обзор экономического и финансового положения предприятия Оценка и анализ экономического потенциала организации Оценка имущественного положения Оценка финансового положения Оценка и анализ результативности финансово-хозяйственной деятельности Оценка деловой активности Оценка рентабельности Оценка положения на рынке ценных бумаг Определение неудовлетворительной структуры баланса предприятия Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Анализ финансового состояния организации предполагает следующие этапы. 1. Предварительный обзор экономического и финансового положения субъекта хозяйствования. 1.1. Характеристика общей направленности финансово-хозяйственной деятельности. 1.2. Оценка надежности информации статей отчетности. 2. Оценка и анализ экономического потенциала организации. 2.1. Оценка имущественного положения. 2.1.1. Построение аналитического баланса-нетто. 2.1.2. Вертикальный анализ баланса. 2.1.3. Горизонтальный анализ баланса. 2.1.4. Анализ качественных изменений в имущественном положении. 2.2. Оценка финансового положения. 2.2.1. Оценка ликвидности. 2.2.2. Оценка финансовой устойчивости. 3. Оценка и анализ результативности финансово-хозяйственной предприятия. 3.1. Оценка производственной (основной) деятельности. 3.2. Анализ рентабельности. 3.3. Оценка положения на рынке ценных бумаг. деятельности На предприятиях финансовый анализ проводится как внешний, так и внутренний: внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели; внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы. Группы показателей финансового анализа. В финансовом анализе применяется более 200 коэффициентов. Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно: ликвидность; рентабельность; оборачиваемость активов; рыночная стоимость. Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты. Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании. Финансовые коэффициенты и показатели финансовой деятельности. Приведем основные финансовые коэффициенты для каждой группы показателей деятельности: К группе показателей ликвидности относятся коэффициенты: абсолютной ликвидности; текущей ликвидности; быстрой ликвидности. К группе показателей рентабельности относятся коэффициенты: рентабельности оборотных средств; рентабельности продаж; рентабельности активов; рентабельности чистых активов; рентабельности собственного капитала. К группе показателей оборачиваемости активов относятся коэффициенты: оборачиваемости активов; оборачиваемости оборотных активов; оборачиваемости материально-производственных запасов; оборачиваемости дебиторской (кредиторской) задолженности. Согласно Методологическим рекомендациям ПО ПРОВЕДЕНИЮ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ, необходимо чтобы выполнялись условия: Преобладающая часть показателей прошла апробацию в Госкомстате России при подготовке статистических и аналитических материалов. Информационной базой для расчета предполагаемой системы показателей являются данные статистической и бухгалтерской отчетности. Информационной основой ежемесячного и ежеквартального анализа финансовохозяйственной деятельности организаций может служить оперативная статистическая отчетность: форма федерального государственного статистического наблюдения N П-3 "Сведения о финансовом состоянии организации". Для анализа информации по итогам за год, кроме статистической отчетности, могут использоваться данные бухгалтерской отчетности, сбор и разработка которой возложены на органы государственной статистики Постановлением Правительства Российской Федерации от 21.04.95 N 399 "О совершенствовании информационной системы представления бухгалтерской отчетности". 1.3 Выводы первого раздела (теоретическая часть). Задачи судебной финансово экономической экспертизы, следующие: 1. установить искажение финансовых показателей предприятия и степень их обоснованности; 2. исследовать финансовое состояние в целом; 3. проанализировать структурные и динамические показатели; 4. установить отклонения в распределении и реализации прибыли; 5. проанализировать расчеты по доходам; 6. определить оборотные средства предприятия, причины образования задолженности. Экспертиза проводится на основе документации финансово-экономического характера. Предметом СФЭЭ являются сведения о финансовых операциях, финансовом состоянии и финансовых показателях деятельности конкретного хозяйствующего субъекта, а также фактические данные, характеризующие образование, распределение и использование на предприятии доходов, денежных средств (фондов), негативные отклонения в этих процессах, повлиявшие на показатели хозяйственной деятельности или способствовавшие совершению преступлений, связанных с несоблюдением финансовой дисциплины. Финансового состояния предприятия - одна из составляющих коммерческого успеха. Анализ деятельности позволяет оценить текущую позицию компании, учесть риски и благоприятные факторы, составить адекватный прогноз на будущее. В настоящей работе приведен тип судебной финансово экономической экспертизы: финансово аналитическая экспертиза/ экспертиза финансового состояния хозяйствующего субъекта, представлено далее. Раздел II. Практическая часть. В настоящей работе в практической части исследуем Финансовый анализ деятельности хозяйствующего субъекта в период с 01.01.2016 г. по 31.12.2018 г., согласно предоставленных данных Заказчиком, в целях конфиденциальности скрыты назначение компании. Под выражением "анализ предприятия" обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т. е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом). Анализ финансов предприятия обычно проводят по данным финансовой (бухгалтерской) отчетности, а также данным, полученным из учетной системы предприятия (данные бухгалтерского и налогового учета). Помимо этого, анализируют деловую активность предприятия, его долю на рынке, взаимоотношения с контрагентами. В части финансового анализа бухгалтерской отчетности используют такие методы как вертикальный анализ отчетности и горизонтальный анализ отчетности. При этой основой анализа выступает расчет, сравнение и качественное изучение различных финансовых коэффициентов, характеризующих важные с точки зрения пользователей финансового анализа (менеджмента, кредиторов, инвестором) соотношения. Анализируя финансы предприятия, рассчитывают и дают качественную характеристику таким показателям, как коэффициент текущей ликвидности, коэффициент абсолютной ликвидности, рентабельность продаж, рентабельность активов, рентабельность собственного капитала, оборачиваемость активов, оборачиваемость запасов и др. Для анализа предприятия, как финансового, так и анализа хозяйственной деятельности, часто используют таблицы MS Excel. В отличие от анализа хозяйственной деятельности, проведение финансового анализа на практике часто является не просто желанием (например, менеджмента), но обязательностью – аудиторы, арбитражные управляющие обязаны проводить финансовый анализ предприятий в ходе своей профессиональной деятельности. Специально для этого имеются законодательно утвержденные методики. Например, Постановлением Правительства РФ от 25.06.2003 г. N 367 утверждены Правила проведения арбитражным управляющим финансового анализа. Используют методы финансового и бухгалтера, которые рассчитывают необходимые показатели для пояснительной записки к годовой бухгалтерской отчетности. Крайне важен финансовый анализ в деятельности банков, где в зависимости от финансовых показателей клиента решается вопрос о предоставлении предприятию кредитов. Финансовый анализ: Что это такое? Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ. На практике финансовый анализ проводят при помощи таблиц MS Excel или специальных программ. В ходе анализа финансово-хозяйственной деятельности производятся как количественные расчеты различных показателей, соотношений, коэффициентов, так и их качественная оценка и описание, сравнение с аналогичными показателями других предприятий. Финансовый анализ включает анализ активов и обязательств организации, ее платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Финансовый анализ позволяет выявить такие важные аспекты, как возможная вероятность банкротства. Финансовый анализ является неотъемлемой частью деятельности таких специалистов, как аудиторы, оценщики. Активно используют финансовый анализ банки, решающие вопрос о выдаче организациям кредитов, бухгалтера в ходе подготовке пояснительной записки к годовой отчетности и другие специалисты. Основы финансового анализа. В основе финансового анализа лежит расчет специальных показателей, чаще в виде коэффициентов, характеризующих тот или иной аспект финансово-хозяйственной деятельности организации. Среди самых популярных финансовых коэффициентов можно выделить следующие: 1) Коэффициент автономии (отношение собственного капитала к общему капиталу (активам) предприятия), коэффициент финансовой зависимости (отношение обязательств к активам). 2) Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам). 3) Коэффициент быстрой ликвидности (отношение ликвидных активов, включающих денежные средства, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность, к краткосрочным обязательствам). 4) Рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу предприятия) 5) Рентабельность продаж (отношение прибыли от продаж (валовой прибыли) к выручке предприятия), рентабельность по чистой прибыли (отношение чистой прибыли к выручке). Методики финансового анализа. Обычно используют следующие методы финансового анализа: вертикальный анализ (например, вертикальный анализ отчетности), горизонтальный анализ, прогнозный анализ на основе трендов, факторный и другие методы анализа. Среди законодательно (нормативно) утвержденных подходов к финансовому анализу и методик можно привести следующие документы: Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р Постановление Правительства РФ от 25.06.2003 г. N 367 "Об утверждении Правил проведения арбитражным управляющим финансового анализа" Положение ЦБР от 19.06.2009 г. N 337-П "О порядке и критериях оценки финансового положения юридических лиц – учредителей (участников) кредитной организации" Приказ ФСФО РФ от 23.01.2001 г. N 16 "Об утверждении "Методических указаний по проведению анализа финансового состояния организаций" Приказ Минэкономики РФ от 01.10.1997 г. N 118 "Об утверждении Методических рекомендаций по реформе предприятий (организаций)" Важно отметить, что финансовый анализ – это не просто расчет различных показателей и коэффициентов, сравнение их значений в статике и динамике. Итогом качественного анализа должен явиться обоснованный, подкрепленный расчетами вывод о финансовом положении организации, который и станет основой для принятия решений менеджментом, инвесторами и другими заинтересованными лицами (см. пример подобного финансового анализа). Именно этот принцип был положен в основу разработки программы " Ваш финансовый аналитик", которая не только готовит полный отчет по результатам анализа, но и делает это без участия пользователя, не требуя от него знаний финансового анализа - это сильно упрощает жизнь бухгалтеров, аудиторов, экономистов. Источники информации для финансового анализа. Основные формы отчетности – Бухгалтерский баланс и Отчет о прибылях и убытках – дают возможность рассчитать все основные финансовые показатели и коэффициенты. 2.1 Исходные данные, используемые в расчетах. В данной работе (ЗАКЛЮЧЕНИИ СПЕЦИАЛИСТА) анализ финансового состояния предприятия основывается на анализе бухгалтерской отчетности, включающей в себя следующие формы документов: Форма 1: Бухгалтерский баланс по состоянию на: 31.12.2016 г., 31.12.2017 г., 31.12.2018 г. Форма 2: Отчет о прибылях и убытках по состоянию на: 31.12.2016 г., 31.12.2017 г., 31.12.2018 г. Таблица №1. Форма 1: Бухгалтерский баланс. БАЛАНС (АКТИВ) Отчетный период Код 31.12.2018 31.12.2017 31.12.2016 Наименования позиций г. г. г. I. Внеоборотные активы Нематериальные активы 1110 0 0 0 Результаты исследований и 1120 0 0 0 разработок Нематериальные поисковые активы 1130 0 0 0 Материальные поисковые активы 1140 0 0 0 Основные средства 1150 86 652 147 718 137 204 Доходные вложения в материальные 1160 0 0 0 ценности Финансовые вложения 1170 0 0 0 Отложенные налоговые активы 1180 43 578 129 346 44 805 Прочие внеоборотные активы 1190 440 396 127 Итого по разделу I 1100 130 670 277 460 182 136 II. Оборотные активы Запасы 1210 311 296 679 770 141 694 НДС по приобретенным ценностям 1220 1 115 1 378 29 103 Дебиторская задолженность 1230 1 349 075 1 761 058 1 443 099 Финансовые вложения (за исключением денежных 1240 300 300 1 390 эквивалентов) Денежные средства и денежные 1250 1 393 45 408 87 848 эквиваленты Прочие оборотные активы 1260 64 483 64 555 223 Итого по разделу II 1200 1 727 662 2 552 469 1 703 357 БАЛАНС 1600 1 858 332 2 829 929 1 885 493 БАЛАНС (ПАССИВ) Отчетный период Код 31.12.2018 31.12.2017 31.12.2016 Наименования позиций г. г. г. III. Капитал и резервы Уставный капитал (складочный капитал, уставный фонд, вклады 1310 500 товарищей) Собственные акции, выкупленные у 1320 0 акционеров Переоценка внеоборотных активов 1340 0 Добавочный капитал (без переоценки) 1350 0 Резервный капитал 1360 0 Не распределенная прибыль 1370 415 752 (непокрытый убыток) Итого по разделу III 1300 416 252 IV. Долгосрочные обязательства Заемные средства 1410 0 Отложенные налоговые обязательства 1420 39 414 Оценочные обязательства 1430 0 Прочие обязательства 1450 0 Итого по разделу IV 1400 39 414 V. Краткосрочные обязательства Заемные средства 1510 0 Кредиторская задолженность 1520 1 363 280 Доходы будущих периодов 1530 0 Оценочные обязательства 1540 39 386 Прочие обязательства 1550 0 Итого по разделу V 1500 1 402 666 БАЛАНС 1700 1 858 332 Собственный оборотный капитал 324996 500 500 0 0 0 0 0 0 0 0 494 392 54 159 494 892 54 659 0 62 955 0 0 62 955 0 30 149 0 0 30 149 0 1 832 218 0 439 864 0 2 272 082 2 829 929 280387 85 1 726 593 0 74 008 0 1 800 685 1 885 493 -97328 Таблица №2. Форма 2: Отчет о прибылях и убытках. Наименования позиций Выручка Себестоимость продаж Валовая прибыль (убыток) Коммерческие расходы Управленческие расходы Прибыль (убыток) от продаж Доходы от участия в других организациях Проценты к получению Проценты к уплате Прочие доходы Прочие расходы Прибыль (убыток) до налогообложения Текущий налог на прибыль в т.ч. постоянные налоговые обязательства (активы) Изменение отложенных налоговых обязательств Изменение отложенных налоговых активов Прочее Чистая прибыль (убыток) Код 2110 2120 2100 2210 2220 2200 Отчетный период 31.12.2018 г. 31.12.2017 г. 31.12.2016 г. тыс. руб. тыс. руб. тыс. руб. 948 527 2 896 300 1 696 271 923 107 2 449 714 1 476 484 25 420 446 586 219 787 0 0 0 74 646 21 685 104 609 -49 226 424 901 115 178 2310 0 0 0 2320 2330 2340 2350 0 0 613 046 434 536 0 0 181 582 106 882 0 0 2 810 81 190 2300 129 284 499 601 36 798 2410 799 141 375 8 608 2421 -28 271 8 827 1 460 2430 -23 541 32 806 30 149 2450 -85 768 84 541 23 371 2460 2400 0 66 258 0 409 961 817 20 595 2.2 Финансовый анализ состояния ООО «ХХХ-УУУ». Формирование агрегированного баланса. Анализ финансового состояния предприятия должен проводиться на основе балансанетто, очищенного от регулирующих статей. Действующая в настоящее время отчетная форма в отдельных случаях относит синтетические счета к разделам баланса недостаточно корректно. Перечень процедур преобразования отчетной формы баланса в аналитический баланс включает проведение следующих мероприятий: 1) Исключить из общей суммы капитала (валюты баланса) величину «Расходов будущих периодов». На эту же сумму необходимо уменьшить размеры собственного капитала и материально-производственных запасов; 2) Увеличить размеры материально-производственных запасов на сумму налога на добавленную стоимость по приобретенным ценностям; 3) Исключить из суммы материально-производственных запасов стоимость товаров отгруженных. На эту же сумму необходимо увеличить размеры дебиторской задолженности; 4) Уменьшить собственный капитал, валюту баланса и внеоборотные активы на сумму не проданных и не обеспеченных подпиской акций; 5) Выделить в статье целевого финансирования и поступлений суммы, полученные безвозмездно на развитие производства и суммы, полученные для внепроизводственного потребления. Первый тип сумм необходимо оставить в составе собственного капитала, а второй перевести из собственного капитала в краткосрочную задолженность или вывести из валюты баланса (за счет уменьшения ликвидных средств и собственного капитала); 6) Перевести из долгосрочных обязательств в краткосрочные те суммы долговременных кредитов и займов, которые должны быть погашены в наступающем году, включая ссуды, не погашенные в срок; 7) Уменьшить сумму краткосрочных обязательств (заемных средств) на величину «Расчетов по дивидендам», «Доходов будущих периодов», «Фондов потребления» и «Резервов предстоящих расходов и платежей». На эту же сумму необходимо увеличить размеры собственного капитала; 8) На основе данных внутреннего анализа выявить иммобилизацию средств, скрытую в составе дебиторской задолженности и прочих текущих активов. Критерием здесь должна служить низкая ликвидность или полная неликвидность обнаруженных сомнительных сумм. Эти суммы должны быть переведены в раздел недвижимости с одновременным перемещением соответствующих сумм из собственного капитала в долговременную задолженность, или полностью исключены из валюты баланса, ликвидных средств и собственного капитала; 9) Необходимо перевести дебиторскую задолженность, которая может быть погашена не ранее чем через год, в раздел недвижимости. С учетом данных рекомендаций расчет показателей на основе данных баланса будет осуществляться следующим образом: 1. Основные средства и прочие внеоборотные активы 1.1. Основные средства = Ф1. 1150 1.2. Прочие внеоборотные активы = Ф1. 1110 +Ф1. 1120 +Ф1. 1130 + Ф1. 1140 +Ф1.1160+Ф1. 1170+Ф1. 1180+Ф1. 1190. 2. Оборотные средства 2.1. Запасы и затраты = Ф1. 1210 +Ф1. 1220 2.2. Расчеты с дебиторами = Ф1. 1230 2.3. Денежные средства = Ф1. 1240 + Ф1. 1250 2.4. Прочие оборотные активы = Ф1. 1260 3. Собственный капитал 3.1. Фонды собственных средств = Ф1. 1310 +Ф1. 1320 +Ф1. 1340 + Ф1. 1350 +Ф1. 1360 3.2. Прибыль = Ф1. 1370 4. Привлеченные средства 4.1. Долгосрочные ссуды и займы = Ф1. 1400 4.2. Краткосрочные ссуды и займы = Ф1. 1510 4.3. Расчеты с кредиторами = Ф1. 1520 4.4. Прочие пассивы = Ф1. 1550 Таблица №3. Агрегированный баланс. № п/п 1. 1.1. 1.2. 2. 2.1. 2.2. 2.3. 2.4. 3. 3.1. 3.2. 4. 4.1. 4.2. Отчетный период Наименование показателей 31.12.2018 г. 31.12.2017 г. 31.12.2016 г. тыс. руб. тыс. руб. тыс. руб. АКТИВ Основные средства и прочие внеоборотные активы Основные средства 86 652 147 718 137 204 Прочие внеоборотные активы 44 018 129 742 44 932 Итого 130 670 277 460 182 136 Оборотные средства Запасы и затраты 312 411 681 148 170 797 Расчеты с дебиторами 1 349 075 1 761 058 1 443 099 Финансовые вложения и денежные 1 693 45 708 89 238 средства Прочие оборотные активы 64 483 64 555 223 Итого 1 727 662 2 552 469 1 703 357 ИТОГО АКТИВОВ: 1 858 332 2 829 929 1 885 493 ПАССИВ Собственный капитал Фонды собственных средств 39 886 440 364 74 508 Прибыль 415 752 494 392 54 159 Итого 455 638 934 756 128 667 Привлеченные средства Долгосрочные суды и займы 39 414 62 955 30 149 Краткосрочные ссуды и займы 0 0 85 4.3. 4.4. Расчеты с кредиторами Прочие пассивы Итого ИТОГО ПАССИВОВ: Собственный оборотный капитал Коэффициент покрытия внеоборотных активов собственным капиталом 1 363 280 39 386 1 442 080 1 897 718 324 996 1 832 218 439 864 2 335 037 3 269 793 280 387 1 726 593 74 008 1 830 834 1 959 501 -97 328 3,49 3,37 0,71 В зависимости от соотношения величин показателей материально-производственных запасов (затрат на финансирование текущей деятельности), собственных оборотных средств и источников формирования запасов можно предварительно выделить следующие типы финансовой устойчивости. Абсолютная финансовая устойчивость Текущие затраты (финансовые вложения) < Собственные оборотные средства Данное соотношение показывает, что все текущие вложения полностью покрываются собственными оборотными средствами, т. е. предприятие не зависит от внешних кредиторов. Нормальная финансовая устойчивость Собственные оборотные средства < Текущие затраты (финансовые вложения) < Источники формирования запасов Приведенное соотношение соответствует положению, когда успешно развивающаяся компания использует для покрытия запасов различные «нормальные» источники средств собственные и привлеченные средства на приемлемых условиях. Неустойчивое финансовое положение Затраты на осуществление текущей деятельности > Источники формирования запасов Данное соотношение соответствует положению, когда предприятие для покрытия части своих затрат вынуждено привлекать дополнительные источники покрытия, не являющиеся в известном смысле «нормальными», т. е. обоснованными. Критическое финансовое положение Характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Данная ситуация означает, что субъект анализа не может вовремя расплатиться со своими кредиторами. Предварительный анализ финансового положения предприятия представлен ниже в табличной форме. Таблица №4. Предварительный анализ финансового положения. Отчетный период Наименование показателей 31.12.2018 г. 31.12.2017 г. 31.12.2016 г. тыс. руб. тыс. руб. тыс. руб. Собственный оборотный капитал 324 996 280 387 -97 328 Текущая деятельность 312 411 681 148 170 797 Источники формирования запасов 324 996 280 387 -97 244 Степень покрытия текущих затрат собственным оборотным капиталом Запас (потребность) 12 585 -400 761 -268 125 Запас (потребность), % 4,00% -58,80% -157,00% Степень покрытия совокупными источниками финансирования Запас (потребность) 12 585 -400 761 -268 041 Запас (потребность), % 4,00% -58,80% -156,90% 280 387 31.12.2017 г. 681 148 280 387 324 996 312 411 324 996 31.12.2018 г. 0 100 000 200 000 300 000 400 000 500 000 600 000 700 000 800 000 Источники формирования запасов Текущие затраты Собственный оборотный капитал Вертикальный и горизонтальный анализ бухгалтерской отчетности. Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов и их структура претерпевают постоянные изменения. Характеристику о качественных изменениях в структуре средств и их источников можно получить с помощью вертикального и горизонтального анализа отчетности. Вертикальный анализ показывает структуру средств компании и их источников. Как правило, показатели структуры рассчитываются в процентах к валюте баланса. Относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые существенно затрудняют сопоставление абсолютных показателей в динамике. Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Следует отметить, что в условиях инфляции ценность результатов горизонтального анализа снижается. На стадии формирования вертикального и горизонтального анализа формируется представление о деятельности предприятия, выявляются изменения в составе его имущества и источниках, устанавливаются взаимосвязи различных показателей. С этой целью определяют соотношения отдельных статей актива и пассива баланса, их, удельный вес в общем итоге (валюте) баланса, рассчитывают суммы отклонений в структуре основных статей баланса по сравнению с предшествующим периодом. Общая сумма изменения валюты баланса расчленяется на составляющие, что позволяет сделать предварительные выводы о характере сдвигов в составе активов, источниках их формирования и их взаимной обусловленности. Так, в процессе анализа изменения в составе долгосрочных (внеоборотных) и текущих (оборотных) средств рассматриваются во взаимосвязи с изменениями в обязательствах предприятия. Горизонтальный анализ отчетности. Это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием "трендовый анализ". При горизонтальном анализе отчетности (например, баланса) берется показатель (строка) и прослеживается его изменение в течение двух или более периодов. В качестве периодов могут браться любые одинаковые временные интервалы, но обычно для бухгалтерской отчетности используют поквартальный анализ или анализ данных по годам. Количество анализируемых периодов может варьировать в зависимости от конкретной задачи, однако качественный анализ, как правило, возможен, когда в анализируемом ряду более 3-х периодов. В части бухгалтерской отчетности наиболее распространен горизонтальный анализ баланса, отчета о прибылях и убытках; реже – отчет о движении денежных средств, изменении капитала. При анализе баланса прослеживают изменение стоимости отдельных видом имущества и обязательств в течение рассматриваемого периода. При анализе отчета о прибылях и убытках рассматривают изменение выручки, затрат, финансовых результатов. При горизонтальном анализе используют два подхода: 1. Сравнение изменение в абсолютных величинах (например, рублях) 2. Сравнение изменений в относительных (процентных) величинах Как правило, в отчете аналитик использует оба подхода. При этом более наглядным подходом выступает анализ изменения в процентах к предыдущему (или первому) периоду (например, "за последние три месяца выручку выросла на 20%"). Противоположным по смыслу горизонтальному анализу является вертикальный анализ отчетности, где сравнение идет не в хронологии (по периода), а в рамках одного периода в сравнение с другими показателями. Ниже, в табличной форме представлен горизонтальный анализ предприятия за рассматриваемый период. Таблица №5. Горизонтальный анализ баланса. № п/п 1. 1.1. 1.2. 2. 2.1. 2.2. 2.3. Отчетный период Наименование показателей 31.12.2018 г. 31.12.2017 г. 31.12.2016 г. тыс. руб. тыс. руб. тыс. руб. АКТИВ Основные средства и прочие внеоборотные активы Основные средства -61 066 -23 036 -33 550 Прочие внеоборотные активы -85 724 108 308 23 498 Итого -146 790 85 272 -10 052 Оборотные средства Запасы и затраты -368 737 566 530 56 179 Расчеты с дебиторами -411 983 1 314 677 996 718 Финансовые вложения и денежные -44 015 29 650 73 180 средства 2.4. 3. 3.1. 3.2. 4. 4.1. 4.2. 4.3. 4.4. Прочие оборотные активы Итого ИТОГО АКТИВОВ: -72 -824 807 -971 597 ПАССИВ Собственный капитал Фонды собственных средств -400 478 Прибыль -78 640 Итого -479 118 Привлеченные средства Долгосрочные суды и займы -23 541 Краткосрочные ссуды и займы 0 Расчеты с кредиторами -468 938 Прочие пассивы -400 478 Итого -892 957 ИТОГО ПАССИВОВ: -1 372 075 Собственный оборотный капитал 44 609 15 419 1 926 276 2 011 548 -48 913 1 077 164 1 067 112 418 698 493 413 912 111 52 842 53 180 106 022 62 955 -85 1 036 567 418 698 1 518 135 2 430 246 471 096 30 149 0 930 942 52 842 1 013 932 1 119 954 93 381 Вертикальный анализ отчетности. Техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода. Вертикальный анализ (т. е. анализ показателей отечности по вертикали) направлен на изучение структуру имущества, обязательств, доходов, расходов организации. Например, верительный анализ актива бухгалтерского баланса дает представление о доли основных средств, нематериальных активов, запасов, дебиторской задолженности и других видов имущества в общих активах предприятия (вертикальный анализ актива баланса). Определив в процентах долю каждого показателя в общем итоге, у аналитика появляется возможность сравнивать предприятие по данным показателям с другими предприятиями, что невыполнимо, если оперировать абсолютными величинами. В части пассива баланса проводят структурный анализ собственных и заемных средств, а также состав заемных средств по срокам погашения (долгосрочные и краткосрочные обязательства). Пример вертикального анализ можно посмотреть в отчетах "Вашего финансового аналитика". В части анализа отчета о прибылях и убытках, вертикальный анализ используют для выявления структуры расходов и расходов, определения доли или чистой прибыли расходов в выручке от реализации. Вертикальный анализ, по определению, проводят в рамках одного отчетного периода. Однако рассчитав процентные соотношения показателей, часто прибегают к горизонтальному анализу, прослеживая изменение этих показателей в течение ряда периодов. Например, вертикальный анализ показал, что доля основных средств на 31.12.2009 составила 40% от всего имущества организации; на 31.12.2010 – 45%. В свою очередь, горизонтальный анализ показывает, что за год доля основных средств выросла на 5%, т. е. производство стало более фондоемким. Ниже, в табличной форме представлен вертикальный анализ предприятия за рассматриваемый период. Таблица №6. Вертикальный анализ баланса. № п/п 1. 1.1. 1.2. 2. 2.1. 2.2. 2.3. 2.4. 3. 3.1. 3.2. 4. 4.1. 4.2. 4.3. 4.4. Отчетный период Наименование показателей 31.12.2018 г. 31.12.2017 г. 31.12.2016 г. тыс. руб. тыс. руб. тыс. руб. АКТИВ Основные средства и прочие внеоборотные активы Основные средства 4,66% 5,22% 7,28% Прочие внеоборотные активы 2,37% 4,58% 2,38% Итого 7,03% 9,80% 9,66% Оборотные средства Запасы и затраты 16,81% 24,07% 9,06% Расчеты с дебиторами 72,60% 62,23% 76,54% Финансовые вложения и денежные 0,09% 1,62% 4,73% средства Прочие оборотные активы 3,47% 2,28% 0,01% Итого 92,97% 90,20% 90,34% ИТОГО АКТИВОВ: 100% 100% 100% ПАССИВ Собственный капитал Фонды собственных средств 2,10% 13,47% 3,80% Прибыль 21,91% 15,12% 2,76% Итого 24,01% 28,59% 6,57% Привлеченные средства Долгосрочные суды и займы 2,08% 1,93% 1,54% Краткосрочные ссуды и займы 0,00% 0,00% 0,00% Расчеты с кредиторами 71,84% 56,03% 88,11% Прочие пассивы 2,08% 13,45% 3,78% Итого 75,99% 71,41% 93,43% ИТОГО ПАССИВОВ: 100% 100% 100% Собственный оборотный капитал 17,10% 8,60% -5,00% Таблица №7. Изменение с начала анализируемого периода Анализируемый № п/п Наименование показателей период, % 4. Привлеченные средства 4.1. Долгосрочные суды и займы -37% 4.2. Краткосрочные ссуды и займы 0 4.3. Расчеты с кредиторами -26% 4.4. Прочие пассивы -91% Итого -38% ИТОГО ПАССИВОВ: -42% Собственный оборотный капитал 16% Анализируемый период, тыс. руб. -23 541 0 -468 938 -400 478 -892 957 -1 372 075 44 609 Ниже по тексту представлена графическая интерпретация анализа активов и пассивов предприятия за рассматриваемый период. Графический анализ состояния активов за рассматриваемый период. Графический анализ состояния пассивов за рассматриваемый период. 2 000 000 1 832 218 1 800 000 1 726 593 1 600 000 1 363 280 1 400 000 1 200 000 934 756 1 000 000 800 000 600 000 455 638 400 000 200 000 39 414 62 955 128 667 30 234 0 31.12.2018 г. 31.12.2017 г. 31.12.2016 г. Собственный капитал Суды и займы Структура активов на последний период отчетности. 0% 3% 5% 2% 17% 73% Основные средства Прочие внеоборотные активы Запасы и затраты Расчеты с дебиторами Финансовые вложения и денежные средства Прочие оборотные активы Структура пассивов на последний период отчетности. 2% 24% 72% Собственный капитал Долгосрочные суды и займы Краткосрочные ссуды и займы Расчеты с кредиторами Прочие пассивы 0% 2% Расчет показателей эффективности деятельности предприятия основывается на анализе отчета о прибылях и убытках, агрегированный (уплотненный) вариант которого представлен ниже в табличной форме. Графическая интерпретация отчета о прибылях и убытках. Расчет финансовых показателей, характеризующих финансовое состояние предприятие. Финансовое состояние предприятия характеризуется двумя группами показателей: а) показатели ликвидности (платежеспособности); б) показатели финансовой устойчивости. Показатели ликвидности (платежеспособности). Позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. В практике проведения финансового анализа используются следующие показатели: 1) коэффициент текущей (общей) ликвидности или коэффициент покрытия; 2) коэффициент быстрой ликвидности или «критической оценки»; 3) коэффициент абсолютной ликвидности. Коэффициент текущей (общей) ликвидности отражает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение предстоящего года. текущие активы К текущей ликвидности краткосроч ные обязательства Коэффициент текущей (общей) ликвидности (current ratio) является мерой платежеспособности организации, способности погашать текущие (до года) обязательства организации. Кредиторы широко используют данный коэффициент в оценке текущего финансового положения организации, опасности выдаче ей краткосрочных займов. В западной практике коэффициент также известен под названием коэффициент рабочего капитала (working capital ratio). Расчет (формула) Коэффициент текущей ликвидности рассчитывается как отношение оборотных активов к краткосрочным обязательствам равен: Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства Расчет делают по балансу: числитель формулы берется из актива бухгалтерского баланса, знаменатель – из пассива. Нормальное значение Чем выше значение коэффициента текущей ликвидности, тем выше ликвидность активов компании. Нормальным, а часто и оптимальным, считается значение коэффициента 2 и более. Однако в мировой практике допускается снижение данного показателя для некоторых отраслей до 1,5. Значение коэффициента ниже нормы (ниже 1) говорит о вероятных трудностях в погашении организацией своих текущих обязательств. Слишком высокий коэффициент текущей ликвидности также не желателен, поскольку может отражать недостаточно эффективное использование оборотных активов либо краткосрочного финансирования. В любом случае, кредиторы предпочитаются видеть более высокое значение коэффициента как признак устойчивого положения компании. Коэффициент быстрой ликвидности или «критической» оценки определяется как отношение ликвидной части оборотных средств (т. е. без учета материальнопроизводственных запасов) к текущим обязательствам. ликвидные активы К быстрой ликвидности краткосроч ные обязательства Коэффициент быстрой ликвидности (quick ratio, acid-test ratio) характеризует способность организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов. При этом в ликвидные активы в данном случае включаются как денежные средства и краткосрочные финансовые вложения, так и краткосрочная дебиторская задолженность (по другой версии – все оборотные активы, кроме наименее ликвидной их части - запасов). Коэффициент быстрой ликвидности получил широкое распространение в российской и мировой практике наряду с коэффициентом текущей ликвидности. Расчет (формула) Коэффициент быстрой ликвидности рассчитывается делением ликвидных активов на краткосрочные обязательства: Коэффициент быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства По другой версии: Коэффициент быстрой ликвидности = (Оборотные активы - Запасы) / Краткосрочные обязательства Запасы считаются наименее ликвидные активами, считается, что их труднее всего перевести в деньги (т. е. реализовать), поэтому они в любом случае не участвуют в расчете. Рассчитывается коэффициент по данным бухгалтерского учета, по Балансу организации. Нормальное значение Чем выше коэффициент быстрой ликвидности, тем лучше финансовое положение компании. Нормой считается значение 1,0 и выше. В то же время, значение может отличаться для разных отраслей. При значении коэффициента менее 1 ликвидные активы не покрывают краткосрочные обязательства, а значит существует риск потери платежеспособности, что является негативным сигналом для инвесторов. Коэффициентом абсолютной ликвидности определяется как отношение денежных средств к краткосрочным обязательствам показывает какая часть краткосрочных обязательств может быть погашена немедленно. денежные средства К абсолютной ликвидности краткосроч ные обязательства Коэффициент абсолютной (денежной) ликвидности (cash ratio) показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам. Коэффициент отражает достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам, характеризует "мгновенную" платежеспособность организации. Коэффициент абсолютной ликвидности является вариацией двух других более распространенных коэффициентов ликвидности: коэффициент текущей ликвидности и коэффициент быстрой ликвидности. При этом в расчете данного показателя используют только самые быстрореализуемые (ликвидные) активы. Расчет (формула) Коэффициент рассчитывается следующим образом: Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства Все составляющие формулы берутся из бухгалтерского баланса организации. Нормальное значение Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы. Чаще всего в качестве ориентира нормального значения показателя используют значение 0,2 и более. Однако слишком высокое значение коэффициента говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса. Результаты расчета показателей платежеспособности за отчетный период представлены ниже в табличной форме: Таблица №8. Показатели ликвидности и платежеспособности. 31.12.2018 31.12.2017 31.12.2016 Среднее Наименование показателей Норматив г. г. г. значение Коэффициент текущей 0,946 1,232 1,123 1,100 > 1,5 (2) (общей) ликвидности Коэффициент быстрой 0,824 0,851 1,009 0,895 > 1,0 ликвидности Коэффициент абсолютной 0,001 0,020 0,050 0,024 > 0,2 ликвидности Финансовая устойчивость. Характеризуется соотношением собственных и заемных средств. Стабильность работы предприятия связана с его общей финансовой структурой, степенью его зависимости от внешних кредиторов и инвесторов. Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности. Расчет (формула) Согласно Приказу ФСФО РФ от 23.01.2001 г. N 16 "Об утверждении "Методических указаний по проведению анализа финансового состояния организаций" коэффициент рассчитывается следующим образом (в Приказе он называет коэффициент обеспеченности собственными средствами): Коэффициент обеспеченности СОС = (Собственный капитал – Внеоборотные активы) / Оборотные активы Смысл данного коэффициента заключается в следующем. Сначала, в числителе формулы вычитают из собственного капитала внеоборотные активы. Считается, что самые низколиквидные (внеоборотные) активы должны финансировать за счет самых устойчивых источников – собственного капитала. Более того, должна остаться еще некоторая часть собственного капитала для финансирования текущей деятельности. Нормальное значение Данный коэффициент не имеет распространения в западной практике финансового анализа. В российской практике коэффициент был введен нормативно Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31р и ныне не действующим Постановление Правительства РФ от 20.05.1994 г. N 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий". Согласно указанным документам, данный коэффициент используется как признак несостоятельности (банкротства) организации. Согласно указанным документам, нормальное значение коэффициента обеспеченности собственными средствами должно составлять не менее 0,1. Следует отметить, что это достаточно жесткий критерий, свойственный только российской практике финансового анализа; большинству предприятий сложно достичь указного значения коэффициента. Коэффициент автономии определяется как отношение общей суммы собственного капитала к итогу баланса предприятия. По нему судят, насколько предприятие независимо от заемного капитала. К автоном ии СК общая сумма капитала (валютабаланса) Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение. Расчет (формула) Коэффициент автономии = Собственный капитал / Активы И числитель, и знаменатель формулы отражены в бухгалтерском балансе организации, где величина активов всегда равна сумме собственного и заемного капитала организации. Нормальное значение Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов. Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит больше должна быть доля собственного капитала (выше коэффициент автономии). Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования. В мировой практике более распространенным является коэффициент финансовой зависимости (debt ratio), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Другим аналогичным показателем, используемым в западной практике, является коэффициент финансового левериджа (debt to equity ratio). Коэффициент соотношения собственных и заемных средств это отношение всего привлеченного капитала к собственным источникам. К заем ных средств обязательства собственный капитал Коэффициент финансового левериджа (debt-to-equity ratio) – это показатель соотношения заемного и собственного капитала организации. Он принадлежит к группе важнейших показателей финансового положения предприятия, куда входят аналогичные по смыслу коэффициенты автономии и финансовой зависимости, также отражающие пропорцию между собственными и заемными средствами организации. Термин "финансовый леверидж" часто используют в более общем смысле, говоря о принципиальном подходе к финансированию бизнеса, когда с помощью заемных средств у предприятия формируется финансовый рычаг для повышения отдачи от собственных средств, вложенных в бизнес. Расчет (формула) Коэффициент финансового левериджа рассчитывается как отношение заемного капитала к собственному: Коэффициент финансового левериджа = Обязательства / Собственный капитал И числитель, и знаменатель берутся из пассива бухгалтерского баланса организации. Обязательства включают в себя и долгосрочные, и краткосрочные обязательства (т.е. все, что остается от вычитания из сальдо баланса собственного капитала). Нормальное значение Оптимальным, особенно в российской практике, считается равное соотношение обязательств и собственного капитала (чистых активов), т. е. коэффициент финансового левериджа равный 1. Допустимым может быть и значение до 2 (у крупных публичных компаний это соотношение может быть еще больше). При больших значениях коэффициента организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким организациям сложнее привлечь дополнительные займы. Наиболее распространенным значением коэффициента в развитых экономиках является 1,5 (т.е. 60% заемного капитала и 40% собственного). Слишком низкое значение коэффициента финансового левериджа говорит об упущенной возможности использовать финансовый рычаг – повысить рентабельность собственного капитала за счет вовлечение в деятельность заемных средств. Как и другие аналогичные коэффициенты, характеризующие структуру капитала (коэффициент автономии, коэффициент финансовой зависимости), нормальное значение коэффициента финансового левериджа зависит от отрасли, масштабов предприятия и даже способа организации производства (фондоемкое или трудоемкое производство). Поэтому его следует оценивать в динамике и сравнивать с показателем аналогичных предприятий. Коэффициент обеспеченности текущих активов собственными оборотными средствами показывает, какая часть оборотных средств предприятия сформирована за счет собственного капитала. СОК Текущие активы краткосрочные обязательства К обеспеченности текущих актив ов СОК Текущие активы Коэффициент покрытия активов (asset coverage ratio) измеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент показывает, какая часть активов уйдет на покрытие долгов. При этом в расчет берутся только материальные и денежные активы, нематериальные активы игнорируются. Данный коэффициент позволяет инвесторам оценить ожидаемые успехи работы предприятия, вероятность наступления неплатежеспособности, банкротства. Расчет (формула) Коэффициент покрытия активов рассчитывается в три шага: 1. Определяются текущие обязательства за вычетом краткосрочных кредитов и займов. 2. Из общей величины активов вычитается стоимость нематериальных активов, после чего из полученной суммы вычитается показатель, рассчитанный на шаге 1. 3. Полученная на 2-м шаге сумма делится на величину всех обязательств компании (долгосрочных и краткосрочных). В итоге формула расчета коэффициент покрытия активов выглядит следующим образом: Коэффициент покрытия активов= ((Активы – Нематериальные активы) – (Краткосрочные обязательства – Краткосрочные кредит и займи)) / Обязательства Нормальное значение Устоявшегося нормативного значения для данного коэффициента нет, но обычно, в промышленности нормальным считается коэффициент покрытия активов не менее 2, в обслуживающих компаниях 1,5. К увеличению данного коэффициента приводит активное привлечение организацией заемных средств. Анализировать коэффициент покрытия активов следует во взаимосвязи с другими финансовыми коэффициентами, коэффициентами ликвидности и платежеспособности. Кроме того, следует учитывать, что балансовая стоимость активов может сильно отличаться от рыночной их стоимости, что может существенно исказить коэффициент покрытия активов, сведя на нет его аналитическую ценность (что, в принципе, справедливо для всех финансовых коэффициентов, рассчитываемых по балансовой стоимости активов). Коэффициент покрытия инвестиций показывает долю собственного капитала и долгосрочных обязательств в общей сумме активов предприятия. К покрытия инвестиций СК долгосрочные обязательства Общая сумма активов (валюта баланса) Коэффициент покрытия инвестиций – это финансовый коэффициент, показывающий, какая часть активов организации финансируется за счет устойчивых источников: собственных средств и долгосрочных пассивов. Другое название показателя – коэффициент долгосрочной финансовой независимости. Расчет коэффициента покрытия инвестиций Коэффициент покрытия инвестиций = (Собственный капитал+F1[1400])/F1[1600], где Собственный капитал = сумме раздела Баланса "Капитал и резервы" плюс задолженность учредителей по взносам в уставный капитал; F1[1400] – строка баланса "Итого долгосрочные обязательства"; F1[1600] – итого Баланс (т. е. общая сумма активов организации). Нормальное значение показателя Если коэффициент близок к 1 или больше, это говорит о полном покрытии долгосрочных вложений в деятельность предприятия собственными средствами и заемными средствами с длительным сроком возврата. При значении менее 0,7-0,8 возможно ситуация, при которой организация не сможет рассчитаться с кредиторами по той причине, что использовала краткосрочные займы и привлеченные на короткие сроки денежные средства для покупки внеоборотных активов (зданий, оборудования и т.п.), которые принесут денежную отдачу позже. В таком случае инвестору следует проанализировать другие показатели платежеспособности на предмет устойчивости финансового положения организации. Коэффициент обеспеченности материальных запасов собственными оборотными средствами определяется как частное от деления собственных оборотных средств на величину материальных запасов, т.е. показатель того, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных. К обеспеченности запасов СОК Запасы Коэффициент обеспеченности запасов – это показатель финансовый устойчивости организации, определяющий, в какой степени материальные запасы организации покрыты ее собственными оборотными средствами. Расчет (формула) Коэффициент обеспеченности материальных запасов = Собственные оборотные средства / Запасы В этой формуле "Собственные оборотные средства" – расчетный показатель, получают его как разницу между собственным капиталом организации и вложениями в долгосрочные (внеоборотные) активы. В переводе на строки Бухгалтерского баланса, формула выглядит следующим образом: Коэффициент обеспеченности материальных запасов = (стр. 1300 – стр. 1100 ) / стр. 1210 При этом к строке 1300 рекомендуется добавить доходы будущих периодов, возникшие в связи с безвозмездным получением имущества и государственной помощи, которые в Балансе отражаются в строке 1530, но правилами Минфина по расчету чистых активов приравнены к собственному капиталу организации. Нормальное значение Считается нормальным, если запасы организации хотя бы на 50% обеспечены собственными оборотными средствами (т. е. коэффициент должен быть 0,5 и более). Оптимальное значение: 60-80%. Если все собственные средства организации вложены во внеоборотные активы (здания, сооружения, станки, транспорт и т. п.) и на запасы ничего не приходится, коэффициент окажется отрицательным, что говорит о крайне неустойчивом финансовом положении организации. Коэффициент маневренности собственного капитала показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. К м анев ренности собств енного капитала СОК СК Отношение собственного оборотного капитала к источникам собственных средств. Индекс постоянного актива – коэффициент, характеризующий долю основных средств и внеоборотных активов в источниках собственных средств. К постоянного актива Основные средства СК Индекс постоянного актива - показывает, какая доля собственных источников средств направляется на покрытие внеоборотных активов, т. е. основной части производственного потенциала предприятия. Он характеризует удельный вес иммобилизованных средств в собственном капитале. Результаты расчета показателей финансовой устойчивости за отчетный период представлены ниже в табличной форме: Таблица №9. Показатели финансовой устойчивости. 31.12.2018 31.12.2017 31.12.2016 Среднее Наименование показателей Норматив г. г. г. значение Коэффициент обеспеченности 0,09 -0,07 0,17 0,059 > 0,1 собственными средствами Коэффициент автономии 0,24 0,29 0,07 0,197 > 0,5 Коэффициент заемных средств 4,16 3,50 15,23 7,631 < 1,5 (Финансовый леверидж) Коэффициент обеспеченности текущих активов (Коэффициент 0,19 0,11 -0,06 0,080 >2 покрытия активов) Коэффициент покрытия 0,26 0,31 0,08 0,216 > 0,7 инвестиций Коэффициент обеспеченности 0,41 -0,57 1,04 0,294 > 0,5 материальных запасов СОС Коэффициент маневренности 0,30 -0,76 0,71 0,086 > 0,5 собственного капитала Индекс постоянного актива 0,19 0,16 1,07 0,472 > 0,1 Эффективность финансово-хозяйственной деятельности предприятия. Определяется следующими группами показателей: - коэффициенты оборачиваемости (деловой активности); - коэффициенты рентабельности. Расчет данных показателей основывается на анализе отчета о прибылях и убытках компании за прошедшие периоды. Показатели оборачиваемости показывают сколько раз в год (или за анализируемый период) «оборачиваются» те или иные активы предприятия. Обратная величина, помноженная на 365 дней (протяженность периода), указывает на продолжительность одного оборота этих активов. Скорость оборота средств, т. е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Увеличение скорости оборота средств отражает, при прочих равных условиях, повышение производственно-технического потенциала компании. Капиталоотдача (коэффициент оборачиваемости активов) определяется как отношение выручки от реализации ко всему итогу средств. Выручка от реализации К оборачиваем ости активов Среднегодовая стоимость активов Оборачиваемость активов (asset turnover) – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы. Расчет (формула) Оборачиваемость активов (коэффициент) = Выручка / Среднегодовая стоимость активов Продолжительность одного оборота в днях рассчитывается следующим образом: Оборачиваемость активов (в днях) = 365 / Коэффициент оборачиваемости активов Данные о выручки можно получить из "Отчета о прибылях и убытках", данные о величине активов – из Баланса (сальдо баланса). Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2. Нормальное значение Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства. В капиталоемких отраслях оборачиваемость активов будет ниже, чем в торговле или сфере услуг. Желательна более высокая оборачиваемость активов. Низкая оборачиваемость может свидетельствовать о недостаточной эффективности использования активов. Кроме того, оборачиваемость зависит от нормы рентабельности продаж. При высокой рентабельности оборачиваемость активов, как правило, ниже, а при низкой норме рентабельности – выше. Следует обратить внимание, что в отличие от показателя "рентабельность активов", где в числителе стоит прибыль, оборачиваемость активов не дает представление о прибыльности деятельности (т. е. показатель будет иметь положительное значение и при убытках). Для инвесторов и собственников бизнеса большую ценность имеет другой показатель рентабельности - рентабельность собственного капитала. Показатель оборачиваемости текущих активов рассчитывается по формуле: Выручка от реализации К оборачиваем ости текущих активов Среднегодовая стоимость текущих активов Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств. Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям. Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими. В то же время, на него накладываются отраслевые особенности производственного цикла. Расчет (формула) Формула оборачиваемости оборотных активов, следующая: Оборачиваемость оборотных средств = Выручка / Оборотные активы При этом оборотные активы берутся не на начало или конец анализируемого периода, а как среднегодовой остаток (т. е. значение на начало года плюс на конец года делят на 2). Наряду с коэффициентом оборачиваемости часто рассчитывают показатель оборачиваемости в днях. Оборачиваемость оборотных средств в днях = 365 / Коэффициент оборачиваемости оборотных средств В данном случае оборачиваемость в днях показывает, за сколько дней предприятие получает выручку, равную средней величине оборотных средств. Нормальное значение Для показателей оборачиваемости, в том числе оборачиваемости оборотных средств, общепринятых нормативов не существует, их анализируют либо в динамики, либо в сравнение с аналогичными предприятиями отрасли. Слишком низкий коэффициент, не оправданный отраслевыми особенностями, показывает излишнее накопление оборотных средств (часто – наименее ликвидной их составляющей, запасов). Коэффициент оборачиваемости запасов показывает скорость, с которой данный вид активов переходит в разряд дебиторской задолженности. Коэффициент оборачиваемости производственных запасов определяется по формуле: Себестоимость реализации продукции К оборачиваем ости запасов Среднегодовая стоимость запасов Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом "обороте" запасов (т.е. использовании в производстве, операционном цикле). Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции), и производственные запасы (запасы сырья и материалов). Расчет (формула) Оборачиваемость запасов может рассчитываться двумя способами. 1. как отношение себестоимость продаж к среднегодовому остатку запасов: Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2. 2. как отношение выручки от продаж к среднегодовому остатку запасов: Оборачиваемость запасов (коэффициент) = Выручка / Среднегодовой остаток запасов И в западной, и в российской практике можно встретить оба варианта расчета. Преимуществом 2-го варианта является то, что он позволяет исключить влияние учетной политики, по которой себестоимость продаж может формировать с учетом управленческих расходов или с отражением их по отдельной строке отчета о финансовых результатах. То есть организации можно сравнить по этому показателю независимо от принятой ими модели бухгалтерского учета затрат. Вероятно, чтобы устранить эту проблему Росстат РФ в качестве себестоимости продаж берет общую себестоимость проданной продукции, включающую кроме непосредственно себестоимости продаж управленческие и коммерческие расходы. Наряду с коэффициентом оборачиваемости часто рассчитывают показатель оборачиваемости в днях. В данном случае это означает, на сколько дней работы предприятия хватит имеющихся запасов. Оборачиваемость запасов в днях = 365 / Коэффициент оборачиваемости запасов Нормальное значение Для показателей оборачиваемости общепринятых нормативов не существует, их следует анализировать в рамках одной отрасли и еще лучше – в динамике для конкретного предприятия. Снижение коэффициента оборачиваемости запасов может отражать накопление избыточных запасов, неэффективное складское управление, накопление непригодных к использованию материалов. Но и высокая оборачиваемость не всегда выступает позитивным показателем, поскольку может говорить об истощении складских запасов, что может привести к перебоям в производственного процесса. Кроме того, оборачиваемость запасов зависит от маркетинговой политике организации. Для организаций с высокой рентабельностью продаж свойственна более низка оборачиваемость, чем для фирм с низкой нормой рентабельности. Коэффициент оборачиваемости дебиторской задолженности показывает скорость оборачиваемости дебиторской задолженности за год (период). Рекомендуемый срок – не более 3-х месяцев (90 дней). Определяется как отношение выручки от реализации к среднегодовой стоимости дебиторской задолженности. Выручка от реализации К оборачиваем ости ДЗ Среднегодовая стоимость ДЗ Продолжительность срока, необходимого для получения предприятием долгов за реализованную продукцию называется сроком товарного кредита. Данный показатель определяется как величина обратная показателю оборота дебиторской задолженности, умноженная на 365 дней (длительность периода). Оборачиваемость дебиторской задолженности (receivable turnover ratio) измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей. Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит. Расчет (формула) Оборачиваемость дебиторской задолженности (коэффициент) = Выручка / Средний остаток дебиторской задолженности Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2. Также распространен расчет показателя не в виде коэффициента, а в виде количества дней, в течение которой дебиторская задолженность остается неоплаченной: Оборачиваемость дебиторской задолженности в днях = 365 / Коэффициент оборачиваемости дебиторской задолженности Нормальное значение Для оборачиваемости дебиторской задолженности, как и для других показателей оборачиваемости не существует четких нормативов, поскольку они сильно зависят от отраслевых особенностей и технологии работы предприятия. Но в любом случае, чем выше коэффициент, т. е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации. При этом эффективная деятельность не обязательно сопровождается высокой оборачиваемостью. Например, при продажах в кредит остаток дебиторской задолженности будет высокий, а коэффициент ее оборачиваемости соответственно низкий. Коэффициент оборачиваемости краткосрочной кредиторской задолженности показывает скорость оборачиваемости задолженности за год (период). Выручка от реализации К оборачиваем ости КЗ Среднегодовая стоимость КЗ Оборачиваемость кредиторской задолженности (accounts payable turnover ratio) – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности. Как и оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности используется в оценке денежных потоков организации, эффективности расчетов. Расчет (формула) Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности (обычно не всей, а только связанной с операционной деятельностью компании). Оборачиваемость кредиторской задолженности (коэффициент) = Покупки / Средняя величина кредиторской задолженности Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант: Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период) В российской практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период. Также нужно обратить внимание, чтобы числитель и знаменатель формулы были сопоставимы с учетом НДС. Т. е. если Покупки взяты без НДС (а по упрощенной формуле выше так и получится), то и кредиторскую задолженность логично очистить от НДС. Помимо расчета коэффициента ("количество оборотов"), принято рассчитывать оборачиваемость в днях: Оборачиваемость кредиторской задолженности в днях = 365 / Коэффициент оборачиваемости кредиторской задолженности В результате получается среднее количество дней, в течение которого счета поставщиков остаются неоплаченными. Нормальное значение Оборачиваемость кредиторской задолженности сильно зависит от отрасли, масштабов деятельности организации. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности. Длительность операционного цикла (в днях). Денежный цикл, или цикл оборотного капитала (cash conversion cycle, operating cycle) – это период обращение денежных средств с момента приобретения за них ресурсов (сырья, материалов, рабочей силы) и до момента продажи готовой продукции и получения за нее денег. Данный период выражается в днях и отражает эффективность управления оборотным капиталом организации. Расчет (формула) Цикл движения денежных средств представляют в виде суммы трех показателей оборачиваемости, выраженных в днях: оборачиваемость запасов, оборачиваемость дебиторской задолженности и оборачиваемость кредиторской задолженности: Денежный цикл (в днях) = Оборачиваемость запасов в днях + Оборачиваемость дебиторской задолженности в днях – Оборачиваемость кредиторской задолженности в днях Нормальное значение Короткий денежный цикл позволяет организации быстрее вернуть денежные средства, вложенные в оборотные активы. Чем меньше цикл, тем лучше для организации. Однако конкретная оптимальная длительность денежного цикла сильно зависит от отрасли и особенностей деятельности предприятия. Встречаются даже случаи, когда предприятие имеет отрицательный показатель денежного цикла. Например, такое встречается у предприятий, занимающих настолько прочные позиции рыночные позиции, что они могут диктовать условия и покупателям (сокращая период оплаты за свою продукцию) и поставщиками (получая у них отсрочку оплаты). Результаты расчета показателей оборачиваемости и деловой активности за отчетный период представлены ниже в табличной форме: Таблица №10. Показатели оборачиваемости и деловой активности. 31.12.2018 31.12.2017 31.12.2016 Среднее Наименование показателей г. г. г. значение Коэффициент оборачиваемости всех 0,51 1,02 0,90 0,81 активов (раз) Продолжительность оборота, дней 715,10 356,64 405,72 492,48 Коэффициент оборачиваемости оборотных 0,55 1,13 1,00 0,89 средств, активов (раз) Оборачиваемость текущих активов (в днях) 664,82 321,67 366,52 451,00 Коэффициент оборачиваемости запасов 2,97 3,60 10,42 5,66 31.12.2018 31.12.2017 31.12.2016 Среднее г. г. г. значение Наименование показателей (раз) Срок оборота запасов, (в днях) Коэффициент оборачиваемости дебиторской задолженности (раз) Средний срок оборота дебиторской задолженности (срок товарного кредита), (в днях) Коэффициент оборачиваемости кредиторской задолженности (раз) Оборачиваемость кредиторской задолженности (в днях) Длительность операционного цикла (в днях) 123,09 101,28 35,03 86,47 0,70 1,64 1,18 1,17 519,13 221,93 310,52 350,53 0,70 1,58 0,98 1,09 524,60 230,90 371,52 375,68 117,62 92,32 -25,97 61,32 Рентабельность работы предприятия. Определяется прибылью, которую оно получает. Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях извлечения дохода. К основным показателям этого блока, используемым в странах с рыночной экономикой для характеристики рентабельности вложений в деятельность того или иного вида, относятся рентабельность активов, рентабельность собственного капитала, рентабельность реализованной продукции и рентабельности производства. Экономическая интерпретация этих показателей очевидна – сколько рублей прибыли приходится на один рубль стоимости активов, собственного капитала, реализованной продукции. При расчете можно использовать либо общую прибыль отчетного периода, либо чистую прибыль компании. Рентабельность активов (ROA) по балансовой (чистой) прибыли показывает, сколько денежных единиц прибыли (коп.) получено предприятием с единицы стоимости активов (1 руб.) независимо от источников привлечения средств. К рентабельности актив ов Чистая прибыль Среднегодовая стоимость активов Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами. В отличие от показателя "рентабельность собственного капитала", данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов. Расчет (формула) Рентабельность активов рассчитывается делением чистой прибыли (как правило, за год) на величину всех активов (т.е сальдо баланса организации): Рентабельность активов = Чистая прибыль / Активы В результате расчета получается величина чистой прибыли с каждого рубля, вложенного в активы организации. Часто, чтобы получить более наглядное, процентное соотношение в формуле используют умножение на 100. В этом случае показатель также можно интерпретировать как "сколько копеек приносит каждый рубль, вложенный в активы организации". Для более точных расчетов в качестве показателя "Активы" берется не значение на конкретную дату, а среднее арифметическое значение – активы на начало года плюс активы на конец года делят на 2. Чистая прибыль организации берется по данным "Отчета о прибылях и убытках", активы – по данным Баланса. Нормальное значение Рентабельность активов сильно зависит от отрасли, в которой работает предприятие. Для капиталоемких отраслей (таких, как например железнодорожный транспорт или электроэнергетика) этот показатель будет ниже. Для компаний сферы услуг, не требующих больших капитальных вложений и вложений в оборотные средства, рентабельность активов будет выше. Коэффициент рентабельности собственного капитала соотношение прибыли предприятия к его собственному капиталу. Чистая прибыль К рентабельности СК Среднегодовая стоимость СК (ROE) показывает Разница между показателями рентабельности всех активов и собственного капитала обусловлена привлечением предприятием внешних источников финансирования. Если заемные средства приносят больше прибыли, чем уплата процентов на этот заемный капитал, то разница может быть использована для повышения отдачи собственного капитала. Однако в том случае, если рентабельность активов меньше, чем проценты, уплачиваемые на заемные средства, влияние привлеченных средств на деятельность предприятия должно быть оценено отрицательно. Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя "рентабельность активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия. Расчет (формула) Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации: Рентабельность собственного капитала = Чистая прибыль / Собственный капитал Для получения результата в виде процента, указанное отношение часто умножают на 100. Более точный расчет подразумевает использование средней арифметической величины собственного капитала за тот период, за который берется чистая прибыль (как правило, за год) – к собственному капиталу на начало периода прибавляют собственный капитал на конец периода и делят на 2. Чистая прибыль организации берется по данным "Отчета о прибылях и убытках", собственный капитал – по данным пассива Баланса. Чтобы рассчитать показатель за период, отличный от года, но получить сопоставимые годовые данные, используют формулу: Рентабельность собственного капитала = Чистая прибыль*(365/Кол-во дней в периоде)/((Собственный капитал на начало периода + Собственный капитал на конец периода)/2) Особым подходом к расчету рентабельности собственного капитала является использование формулы Дюпона. Формула Дюпона разбивает показатель на три составляющие, или фактора, позволяющие глубже понять полученный результат: Рентабельность собственного капитала (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность по чистой прибыли * Оборачиваемость активов * Финансовый левередж. Нормальное значение По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если банковский депозит может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса. Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т. е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса – больше прибыль, больше риск. Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т. е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа. Коэффициент рентабельности определяется по следующей формуле: реализованной К рентабельности прордаж продукции (продаж) (ROS) Чистая прибыль Выручка от реализации Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли, что обуславливает существование различных вариаций данного показателя. Наиболее широко используются следующие: рентабельность продаж по валовой прибыли (gross profit margin), операционная рентабельность ( return on sales, ROS), рентабельность продаж по чистой прибыли (net profit margin). Расчет (формула) Рентабельность продаж по валовой прибыли = Валовая прибыль / Выручка Валовая прибыль представляет собой разницу между двумя ключевыми показателями "Отчета о прибылях и убытках": выручкой и себестоимостью продаж. Операционная рентабельность = EBIT / Выручка где EBIT – прибыль до вычета процентов и налогов Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка Для расчета всех приведенных выше показателей рентабельности достаточно данных, содержащихся во 2-й форме бухгалтерской отчетности – "Отчете о прибылях и убытках". Нормальное значение рентабельности продаж определяется отраслевыми и прочими особенностями работы организации. При одинаковой финансовой эффективности, для организаций с длительным циклом производства, рентабельность продаж будет выше, для "высокооборотных" видов деятельности – ниже. Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия, но не дает ответа на вопрос, насколько выгодны вложения в данное предприятие. Чтобы ответить на этот вопрос, рассчитывают рентабельность активов и капитала (рентабельность собственного капитала, рентабельность инвестированного капитала). Результаты расчета показателей рентабельности за отчетный период представлены ниже в табличной форме: Таблица №11. Показатели рентабельности. Наименование показателей Рентабельность активов (ROA), % Рентабельность собственного капитала (ROE), % Рентабельность продаж (ROS), % 31.12.2018 31.12.2017 31.12.2016 г. г. г. Среднее значение Изменение за период в абсолютных и относительных величинах 3,57% 14,49% 1,09% 6,38% -12,01% 14,54% 43,86% 16,01% 24,80% -45,32% 6,99% 14,15% 1,21% 7,45% -8,38% 2.3 Выводы второго раздела (практическая часть). В проведении любого вила Заключения требуется завершение выводами специалиста, эксперта, представлено далее согласно расчетам выше в практической части. Заказчиком предоставлены документы необходимые для проведения финансового анализа за период с 01.01.2016 г. по 31.12.2018 г. Произведенный анализ финансового состояния позволяет сделать следующие выводы: 1. Показатели ликвидности (платежеспособности). Позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. Коэффициент текущей ликвидности предприятия за 2018 г и 2017 г более 1,1 не значительно ниже нормативного, говорит о том, что при погашении своих текущих обязательств в течение года, необходимо будет привлечь заемные средства. Не критичная ситуация, при этом не совсем положительно сказывается на платежеспособности предприятия при требовании кредиторов погасить задолженность в течение краткосрочного срока год. Значение коэффициента ниже нормы (ниже 1) говорит о вероятных трудностях в погашении организацией своих текущих обязательств. Коэффициент быстрой ликвидности выше нормативного значения 1,0 только за 2018 г. равное 1,009, говорит о том, что начиная с 2017 года Общество «ХХХ-УУУ» погашало свои краткосрочные обязательства по мере возможности и повысило свои показатели платежеспособности. При значении коэффициента менее 1 ликвидные активы не покрывают краткосрочные обязательства, а значит существует риск потери платежеспособности. Коэффициент абсолютной ликвидности ниже нормативного 0,2, при этом коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы. Коэффициент характеризует "мгновенную" платежеспособность организации, что мало вероятно. Таблица №12. Показатели ликвидности и платежеспособности. Наименование показателей 31.12.2018 г. 31.12.2017 г. 31.12.2016 г. Коэффициент текущей (общей) 0,946 1,232 1,123 ликвидности Коэффициент быстрой 0,824 0,851 1,009 ликвидности Коэффициент абсолютной 0,001 0,020 0,050 ликвидности Норматив > 1,5 (2) > 1,0 > 0,2 Выводы платежеспособности организации: при требовании кредиторов погасить краткосрочные обязательства в том числе кредиторскую задолженность в малый срок до 1 года у предприятия есть необходимость в дополнительном кредите, так как недостаточно ликвидных активов при срочном погашении всего долга. Тем не менее Общество имеет показатели приближенные к нормативному значению и по состоянию на 2018 г. 2017 годы показатели ликвидности не критичны, что сложно достичь предприятиям в целом. Если сравнивать показатели платежеспособности ООО «ХХХ- УУУ» с 2018 г согласно 2017 года, можем видеть повышение платежеспособности и стремление Обществом к требуемым нормативам. 2. Показатели Финансовой устойчивости компании. Характеризуется соотношением собственных и заемных средств. Стабильность работы предприятия связана с его общей финансовой структурой, степенью его зависимости от внешних кредиторов и инвесторов. Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности. Коэффициент был введен нормативно Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р и ныне не действующим Постановление Правительства РФ от 20.05.1994 г. N 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий". Согласно указанным документам, данный коэффициент используется как признак несостоятельности (банкротства) организации. Согласно указанным документам, нормальное значение коэффициента обеспеченности собственными средствами должно составлять не менее 0,1. Следует отметить, что это достаточно жесткий критерий, свойственный только российской практике финансового анализа; большинству предприятий сложно достичь указного значения коэффициента. При этом по состоянию на 2018 г. организация имела показатель 0,17 выше нормативного 0,1, хотя на 2017 г. показатель был ниже среднего 0,09 и говорило о том, что предприятие ООО «ХХХ-УУУ» в 2017 году находясь в состоянии требующего внимания, применило все необходимые меры и достигло в 2018 г показателей утвержденных финансовым подъемом. Коэффициент автономии определяется как отношение общей суммы собственного капитала к итогу баланса предприятия. По нему судят, насколько предприятие независимо от заемного капитала. По результатам расчета коэффициентов автономии можно сделать выводы что предприятию необходимо привлечение заемных средств, при этом можно сделать выводы что в 2016 г показатели были критичными и начиная с 2017 г были значительно повышены, говорит о том, что организация стремиться к независимости и планирует имеет достаточно собственных средств. Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования. Коэффициент соотношения собственных и заемных средств это отношение всего привлеченного капитала к собственным источникам. Коэффициент выше нормативного 1,5, говорит о том, что предприятие находиться в состоянии зависимости дополнительных займов. Коэффициент обеспеченности текущих активов (Коэффициент покрытия активов) ниже нормативного 2. Коэффициент показывает, какая часть оборотных средств предприятия сформирована за счет собственного капитала. Анализировать коэффициент покрытия активов следует во взаимосвязи с другими финансовыми коэффициентами, коэффициентами ликвидности и платежеспособности. Кроме того, следует учитывать, что балансовая стоимость активов может сильно отличаться от рыночной их стоимости, что может существенно исказить коэффициент покрытия активов, сведя на нет его аналитическую ценность. Коэффициент покрытия инвестиций показывает долю собственного капитала и долгосрочных обязательств в общей сумме активов предприятия. Показатели компании ниже нормативных 0,7, говорит о том, что организация не сможет разом рассчитаться с кредиторами по той причине, что использовала краткосрочные займы и привлеченные на короткие сроки денежные средства для покупки внеоборотных активов, которые принесут денежную отдачу позже. В таком случае инвестору следует проанализировать другие показатели платежеспособности на предмет устойчивости финансового положения организации. Коэффициент обеспеченности материальных запасов собственными оборотными средствами определяется как частное от деления собственных оборотных средств на величину материальных запасов, т. е. показатель того, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных. По состоянию на 2018 г Организация обеспечена запасами 100%, что выше нормативного значения в два раза, это положительные коэффициенты финансовой устойчивости. Стоит учесть, что, если бы все собственные средства организация вложила бы во внеоборотные активы (здания, сооружения, станки, транспорт и т. п.) и на запасы ничего не оставила, тогда коэффициент был бы отрицательным, что сказалось бы о крайне неустойчивом финансовом положении организации. Таблица №13. Показатели финансовой устойчивости. Наименование показателей 31.12.2018 г. 31.12.2017 г. 31.12.2016 г. Норматив Коэффициент обеспеченности 0,09 -0,07 0,17 > 0,1 собственными средствами Коэффициент автономии 0,24 0,29 0,07 > 0,5 Коэффициент заемных средств 4,16 3,50 15,23 < 1,5 (Финансовый леверидж) Коэффициент обеспеченности текущих активов (Коэффициент 0,19 0,11 -0,06 >2 покрытия активов) Коэффициент покрытия инвестиций 0,26 0,31 0,08 > 0,7 Коэффициент обеспеченности 0,41 -0,57 1,04 > 0,5 материальных запасов СОС Коэффициент маневренности 0,30 -0,76 0,71 > 0,5 собственного капитала Индекс постоянного актива 0,19 0,16 1,07 > 0,1 Выводы финансовой устойчивости организации: по состоянию на 2018 г. организация имела коэффициент обеспеченности собственными оборотными средствами (СОС) 0,17 выше нормативного 0,1, хотя на 2017 г. показатель был ниже среднего 0,09 и говорило о том, что предприятие ООО «ХХХ-УУУ» в 2017 году находясь в состоянии требующего внимания, применило все необходимые меры и достигло в 2018 г показателей утвержденных финансовым подъемом и стремление развиваться и преследовать основную цель Общества, проведением профессиональной детальности для дальнейшего извлечения экономической выгоды. Таким образом признаков несостоятельности (банкротства) организации ООО «ХХХ-УУУ» ИНН 1100111000 по состоянию на 2018 год не имеется, предприятие стремиться к профессиональной деятельности. Этот коэффициент очень важен при финансовом анализе и его не просто достичь многих российским предприятиям, у организации должно быть достаточно собственных средств, стремление к независимости от кредиторов. Коэффициент автономии начиная с 2016 г. поднимался к нормативному значению, говорит о том, что организация стремиться к независимости и планирует имеет достаточно собственных средств. Коэффициент соотношения собственных и заемных средств 4,16 выше нормативного 1,5, предприятию необходимо привлечь дополнительные займы, потому как ранее давала в долг (дебиторская задолженности равна кредиторской задолженности). Коэффициент обеспеченности материальных запасов СОС значительно выше нормативного, говорит о положительной финансовой устойчивости предприятия. 3. Показатели оборачиваемости (деловой активности). Показатели оборачиваемости показывают сколько раз в год «оборачиваются» те или иные активы, пассивы предприятия. Обратная величина, помноженная на 365 дней (протяженность периода), указывает на продолжительность одного оборота этих активов, пассивов. Таблица №14. Показатели оборачиваемости и деловой активности. 31.12.2018 31.12.2017 Наименование показателей г. г. Коэффициент оборачиваемости всех активов (раз) 0,51 1,02 Продолжительность оборота, дней 715,10 356,64 Коэффициент оборачиваемости оборотных 0,55 1,13 средств, активов (раз) Оборачиваемость текущих активов (в днях) 664,82 321,67 Коэффициент оборачиваемости запасов (раз) 2,97 3,60 Срок оборота запасов, (в днях) 123,09 101,28 Коэффициент оборачиваемости дебиторской 0,70 1,64 задолженности (раз) Средний срок оборота дебиторской задолженности 519,13 221,93 (срок товарного кредита), (в днях) Коэффициент оборачиваемости кредиторской 0,70 1,58 задолженности (раз) Оборачиваемость кредиторской задолженности (в 524,60 230,90 днях) 117,62 92,32 Длительность операционного цикла (в днях) 31.12.2016 г. 0,90 405,72 1,00 366,52 10,42 35,03 1,18 310,52 0,98 371,52 -25,97 Выводы оборачиваемости (деловой активности): период оборота кредиторской и дебиторской задолженностей практически равны, период операционного цикла равен 117 дней, очень хороший показатель для Общества. При таких коэффициентах можно сделать выводы что в течение анализируемого периода, и отдача кредиторской и дебиторской задолженностей проводилась одинаково и их оцениваема стоимость равна балансовой. По состоянию на 2018 г. предприятие имеет возвратную дебиторку и возможность выплат кредиторской задолженности. 4. Показатели рентабельности предприятия. Определяется прибылью, которую оно получает. Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях извлечения дохода. Рентабельность активов (ROA) по балансовой (чистой) прибыли показывает, сколько денежных единиц прибыли (коп.) получено предприятием с единицы стоимости активов (1 руб.) независимо от источников привлечения средств. Для организации ООО «ХХХ-УУУ» показатели рентабельности ROA положительные за анализируемый период. В отличие от показателя "рентабельность собственного капитала", данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов. Коэффициент рентабельности собственного капитала (ROE) показывает соотношение прибыли предприятия к его собственному капиталу. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя "рентабельность активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия. По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12%. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Рентабельность капитала ООО «ХХХ-УУУ» за 2017 г ставка 43,86%, за 2018 г. 14,54%, выше ставок по депозиту коммерческих банков*. *Выгодные предложения под новый 2018 год в разных банках. Для более наглядного сравнения условий по новогодним вкладам от разных банков рекомендуем обратиться к сводной таблице. В ней отражены самые показательные характеристики вкладов, открываемых банками в преддверии нового 2018 года. Коэффициент рентабельности реализованной продукции (продаж) (ROS) показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации, составляет прибыль. Для организации ООО «ХХХ-УУУ» показатели рентабельности ROS положительные за анализируемый период. Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия, но не дает ответа на вопрос, насколько выгодны вложения в данное предприятие. Чтобы ответить на этот вопрос, рассчитывают рентабельность активов и капитала (рентабельность собственного капитала, рентабельность инвестированного капитала). Таблица №15. Показатели рентабельности. Наименование показателей Рентабельность активов (ROA), % Рентабельность собственного капитала (ROE), % Рентабельность продаж (ROS), % 3,57% 14,49% 1,09% Среднее значение 6,38% 14,54% 43,86% 16,01% 24,80% 6,99% 14,15% 1,21% 7,45% 31.12.2018 г. 31.12.2017 г. 31.12.2016 г. Выводы рентабельности предприятия: показатели рентабельности активов (ROA) по балансовой (чистой) прибыли положительные, Общества располагает активами. Показатели рентабельности собственного капитала (ROE) положительные, выше нормативных за 2017 г ставка 43,86%, за 2018 г. 14,54%, выше ставок по депозиту коммерческих банков*, говорит о том, что у организации есть возможность привлечь инвестиции в развитие бизнеса, воспользоваться дополнительными займами. Показатели рентабельности ROS положительные. При определении рыночной стоимости компании на 31.12.2018 г. компания (100% доля ООО) стоила бы 416 252 000 рублей, при условии, что балансовая стоимость и рыночная основных средств (строка баланса 1150) одинаковы, на практике рыночная стоимость ОС значительно выше, следовательно стоимость ООО еще больше. Из выше сказанного можно сделать основной вывод: предприятие с 01.01.2016 г. по 31.12.2018 г. не обладало признаками банкротства. Обеспеченность собственными оборотными средствами достаточная. С целью увеличения капиталооборота и повышения эффективности профессиональной деятельности, рекомендовано достичь ускорения выплат дебиторской задолженности. Таким образом признаков несостоятельности (банкротства) организации ООО «Трансмост Сочи» ИНН 2319054163 по состоянию на 2018,2017,2016 годы не имеется. Далее в Заключении специалист указывает перечень литературы, копии документов, предоставленных Заказчиком и свои сведения – разрешительную документацию. В целях конфиденциальности данная информация скрыта. ЗАКЛЮЧЕНИЕ. Финансово-экономическая экспертиза (финансовая экспертиза) назначается для решения разного рода задач, связанных с финансовой деятельность организаций, для определения их финансового состояния, проверки соблюдения законодательных актов, регулирующих финансовые отношения организаций с государственным бюджетом и фондами, выполнения договорных обязательств, распределения и выплаты дивидендов, операций с инвестициями, ценными бумагами и т. д. Для экспертизы необходима документация, отражающая финансовую деятельность организации. К таким документам относятся журналы-ордера, ведомости, книга регистрации хозяйственных операций, баланс предприятия с приложениями. Системные данные в результате исследований должны быть представлены полно, комплексно, отражая балансовые взаимосвязи оборотов по счетам. Если нет регистров бухгалтерского учета, для экспертизы могут быть предоставлены первичные документы. Предметом судебной финансово экономической экспертизы являются сведения о финансовых операциях, финансовом состоянии и финансовых показателях деятельности конкретного хозяйствующего субъекта, а также фактические данные, характеризующие образование, распределение и использование на предприятии доходов, денежных средств (фондов), негативные отклонения в этих процессах, повлиявшие на показатели хозяйственной деятельности или способствовавшие совершению преступлений, связанных с несоблюдением финансовой дисциплины. В данной работе разобрали методики проведения судебной финансовоэкономической экспертизы и на примере показали финансовый анализ предприятия, где ответили на основной вопрос, является ли компания за определённый период в состоянии банкротства. Для этого исследовали финансовые показатели предприятия и рассчитали финансовые коэффициенты ликвидности, платежеспособности, финансовой устойчивости, деловой активности и важный показатель обеспеченности собственными средствами. Данное финансовое исследование специалиста позволяет заказчику оспорить выводы арбитражного управляющего, где его выводы должны соответствовать методическим требованиям Постановления Правительства РФ № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» и Постановления Правительства РФ от 27.12.2004 г. № 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного или преднамеренного банкротства». Перечень использованной литературы и информации. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. Суслов Д.А., Финансово-экономическая экспертиза. Текст учеб.пособие для юрид. вузов: Д.А. Суслов, Е.В. Егорова, К.Е. Сальников; Междунар. Акад. Предпринимательства – М.: Элит, 2007 – 104 с. Голубятников С.П. Леханова Е.С. Мамкин А.Н. Судебно-бухгалтерская экспертиза: Учебное пособие. М.: ЦОКР МВД России, 2010. – С. 79. Голубятников С.П., Леханова Е.С., Мамкин А.Н. Экономико-криминалистический анализ: Учебное пособие. – Н. Новгород: Нижегородская академия МВД России, 2012. – 65 с. Уголовный кодекс Российской Федерации от 13 июня 1996 г. № 63-ФЗ // Собрание законодательства РФ. 1996. № 25, ст. 2954 Уголовно-процессуальный кодекс Российской Федерации от 18 декабря 2001 года № 174-ФЗ // Собрание законодательства РФ. 2001. № 52, ч. 1, ст. 4921. Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» //СЗ РФ, 12 декабря 2011 г. № 50, ст. 7344. Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»: // Собрание законодательства РФ. 2002. № 43, ст. 4190 Финансово-экономическая экспертиза: методика исследования бухгалтерской отчетности. Мамкин А.Н., Соловьев О.Д., Тимченко В.А. Издательство Национального исследовательского Нижегородского государственного университета им. Н.И. Лобачевского, 2001 – 166 с. Учет и анализ банкротств. Кукина И.Г. Издательство «Финансы и статистика», 2008 – 304 с. Фиктивность (преднамеренность) банкротства в России. Издательство «Юстиуинформ», 2013 – 160 с. Финансово-экономический анализ (предприятие, банк, страховая компания). Жилякин Д.И., Зарецкая В.Г. Издательство «КноРус», 2012 – 368 Об утверждении временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства: Постановление Правительства Российской Федерации от 27 декабря 2004 г. № 885 // РГ-Бизнес. 2005. № 492 Об утверждении правил проведения арбитражным управляющим финансового анализа: Постановление Правительства Российской Федерации от 25 июня 2003 г. №367 // СПС «Гарант» Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита: Федеральный стандарт аудиторской деятельности (ФСАД) 5/2010): Приказ Минфина РФ от 17 августа 2010 г. № 90н // СПС «Гарант» О формах бухгалтерской отчетности организации: приказ Министерства финансов от 22 июля 2003 г. № 67н // Бюллетень нормативных актов органов исполнительной власти. 2010. № 35. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации (ПБУ 4/99)», утвержденное приказом Министерства финансов РФ от 6 июля 1999 г. № 43н // Финансовая газета. 1999. № 34. Приказ Министерства экономического развития РФ от 5 февраля 2009 г. № 35 «Об утверждении Методических рекомендаций по проведению финансово- 18. 19. 20. 21. 22. экономической экспертизы, назначенной в ходе предварительного следствия, судебного разбирательства уголовных дел, возбужденных по признакам преступления, предусмотренного статьей 196 Уголовного кодекса Российской Федерации, и Методических рекомендаций для специалистов, привлекаемых к участию в процессуальных действиях в порядке, установленном Уголовнопроцессуальным кодексом Российской Федерации, при проверке следователем сообщения о преступлении, предусмотренном статьей 196 Уголовного кодекса Российской Федерации» Методические указания по проведению анализа финансового состояния организаций, (утв. Приказом ФСФО РФ от 23 января 2001 г. N 16); Методика проведения ФНС учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций, (утв. Приказом Минэкономразвития РФ от 21.04.2006 г. N 104); Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, (утв. распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. N 31-р); Федеральный стандарт оценки "Оценка бизнеса (ФСО N 8)", (утв. Приказом Минэкономразвития России от 1 июня 2015 года N 326), пункт 7 подпункт в). Источники интернет: https://300.pravo.ru/opinion/236707/ https://www.rea.ru/ru/org/cathedries/Expertiza/Pages/fin-econom-expertiza.aspx © ФГБОУ ВО «РЭУ им. Г.В. Плеханова» https://www.cfin.ru/finanalysis/grisheko/08.shtml? https://normativ.kontur.ru/document?moduleId=1&documentId=284466&