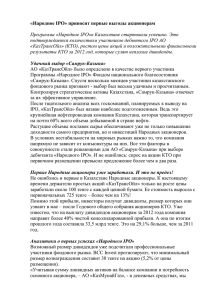

ЭКОНОМИЧЕСКИЕ НАУКИ УДК 336.647 АНАЛИЗ РЫНКА IPO РОССИЙСКИХ КОМПАНИЙ Бухтиярова К.Н., студент, направление подготовки 38.03.01 Экономика, Оренбургский государственный университет, Оренбург e-mail: [email protected] Научный руководитель: Пахновская Н.М., кандидат экономических наук, доцент, доцент кафедры финансов, Оренбургский государственный университет, Оренбург e-mail: [email protected] Аннотация. Статья посвящена комплексному анализу рынка IPO российских компаний за последнее десятилетие. Рассмотрены компании, получившие статус публичных, за весь период существования рынка IPO. Определены секторы, которые являются лидерами как по количеству, так и по объему привлеченных средств. Проанализированы фондовые биржи, которые являются наиболее привлекательными для проведения IPO российскими компаниями. Ключевые слова: IPO, инвестиции, фондовые биржи, привлеченные инвестиции, привлеченные средства. ANALYSIS OF THE IPO MARKET OF RUSSIAN COMPANIES Buhtiyarova K.N, student, training direction 38.06.01 Economics, Orenburg State University, Orenburg e-mail: [email protected] Scientific adviser: Pakhnovskaya N.M., Candidate of Economical Sciences, Associate Professor, Department of Finance, Orenburg State University, Orenburg e-mail: [email protected] Abstract. The article is devoted to a comprehensive analysis of the IPO market of Russian companies over the past decade. The companies that have received public status for the entire period of the IPO market are considered. Sectors that are leaders in terms of both the amount and amount of funds raised are identified. The stock exchanges that are the most attractive for an IPO Russian companies are analyzed. Keywords: IPO, investments, stock exchanges, attracted investment, involved funds. Растущая компания постоянно испытывает потребность в дополнительном капитале. Причем, объем этого капитала часто обуславливает источник его получения. Так, удовлетворить потребности в большом объеме капитала компания может на рынке публичных заимствований или на рынке акций. Привлечение средств путем выпуска и размещения акций на фондовой бирже дает массу преимуществ: − получение большого объема средств на безвозвратной основе; − обеспечение ликвидности компании и, как следствие, ее инвестиционной привлекательности; − расширение состава акционеров; − рост рыночной капитализации (рыночной стоимости) компании. Первое публичное размещение акций является серьезным шагом в жизни компании. Процедура первого публичного размещения акций компании на фондовой бирже называется IPO [4]. Рынок IPO в России достаточно молод, но именно это и делает его интересным для анализа. Первое успешное публичное размещение акций российской компанией произошло 30 июня 2000 г. Компания МТС разместила акции на Нью-Йоркской фондовой бирже и привлекла 353 млн долл. США. Компания преследовала такие цели, как развитие инфраструктуры компании, строительство сети в регионах, развитие новых технологий. Для анализа рынка IPO была собрана информация с Московской биржи, аналитического агентства Финам и сайта preqveca.ru. Обработка и систематизация данных о компаниях нашла отражение в представленных графиках и диаграммах [1]. На рисунке 1 представлено общее количество компаний, впервые разместивших свои акции на бирже, а также объем привлеченных средств. На диаграмме отчетливо просматривается значительное увеличение числа компаний, решивших провести публичное размещение акций в период с 2004 по 2007 год. Всего за указанный период было осуществлено 89 процедур IPO, а это более поло67 ШАГ В НАУКУ вины от совершенных за все время процедур IPO российскими компаниями. Объем привлеченных средств составил 71,4 млрд долл. США, что состав- 3, 2019 ляет 74% от всего объема средств, привлеченных путем первого публичного размещения акций за весь период существования рынка IPO в России. Рисунок 1 – Количество и объем привлеченных средств за период 2000–2018 г. российскими компаниями (в млн долл. США) Пик размещений пришелся на 2007 год. Он стал рекордсменом по объему привлеченных средств и количеству размещений. Это связано с присвоением России инвестиционного рейтинга S&P, Fitch и положительной динамикой роста ВВП. Начавшийся в 2008–2009 гг. мировой финансовый кризис привел к сокращению количества публичных размещений акций и объемов привлеченных денежных средств. Так, в этот период IPO провели всего 11 кампаний на сумму 2,5 млрд долл. США. Также спад количества IPO приходится на 2014–2016 годы. Возможной причиной этому является Украинский конфликт и санкции. Также одной из причин является отрицательная динамика темпов роста ВВП России. Возможность выхода компании на рынок публичных размещений во многом обусловлена видом ее экономической деятельности. Основными секторами, в которых было проведено самое большое количество IPO и привлечен больший объем денежных средств в период с 2000 по 2018 гг., стали финансовый сектор, нефтегазовый и металлургический секторы. Суммарно объем привлеченных средств составил 44 308 млн долл., т. е. 64,2% от суммы всех привлеченных средств. Финансовый сектор по объему привлеченных средств оказался на первом месте. Это обусловлено проведением в 2007 году IPO двух крупных государственных банков – «Сбербанк» и «Банк ВТБ» на суммы 8,800 и 8,019 млн долл. [1]. Рисунок 2 – Распределение объема привлеченных средств путем IPO по секторам экономики за период 2000–2018 гг. 68 ЭКОНОМИЧЕСКИЕ НАУКИ Металлургия и горное дело занимают второе место по количеству проведенных IPO. В основном организации, осуществляющие деятельность в этом секторе экономики, идут на публичное размещение акций с целью обновления состава активов. Также стоит отметить, что компании из этого сектора по большей части компании с государственным участием. Крупнейшее IPO в этом секторе было проведено компанией РУСАЛ в 2010 году на сумму 2240 млн долл., что составило 23,5% от всего объема привлеченных средств в этом секторе за период 2000-2018 г. После введения в 2014 году санкций против России многие компании отменили намерения выйти на рынок публичных размещений, и за период с 2012 по 2017 гг. не было ни одного размещения. В 2017 году «Группа компаний En+» бизнесмена Олега Дерипаски провела первое за четыре года российское IPO в Лондоне, собрав $1,5 миллиарда по нижней границе. Размещение стало первым IPO для российских эмитентов в Лондоне с начала 2014 года, когда к России присоединился Крым, а также крупнейшим для РФ с 2012 года на бирже LSE. Следующий по значимости для российского рынка IPO сектор экономики – нефтегазовый. Так, в 2006 году компания «Роснефть» привлекла путем размещения акций более 10,6 млрд долл. Организации, осуществляющие свою деятельность в секторе сельского хозяйства и АПК, за период 2000-2018 гг. ни разу не проводили процедуру IPO. Это связано с тем, что отрасль находится в тяжелых условиях, и выход на рынок IPO является нецелесообразным. Для поддержки и развития этого сектора экономики государство осуществляет помощь в виде льгот по кредитованию, субсидий, дотаций, субвенций и т.д. Вопрос выбора биржи, которую предпочитают российские компании для первого публичного размещения акций, также представляет практический интерес [1, 2]. Рисунок 3 – Распределение количества публичных размещений акций российских компаний по биржам за период 2000–2018 гг. Согласно диаграмме, представленной на рисунке 3, российские компании чаще всего отдают предпочтение Лондонской бирже (LSE) и Московской бирже (MOEX) [2]. Выбор компаний обусловлен многими факторами. Во-первых, географическое расположение. Лондон считается одним из ведущих мировых финансовых центров, который при этом ближе прочих расположен к Москве. Во-вторых, пример успешного размещения акций аналогичных компаний. Многие российские компании выходят на Лондонскую биржу, потому что на ней котируются аналогичные компании (например, из нефтегазового сектора). Это привело к возникновению на бирже сектора российских компаний, который делает ее более привлекательной для новых эмитентов, облегчая им успешное проведение IPO. В-третьих, лояльные правила для иностранных предприятий на Лондонской бирже. Чтобы получить право размещать акции на Лондонской бирже, российской компании достаточно открыть в Лондоне офис (индекс Dow Jones не включает в себя компании, штаб-квартиры которых находятся за пределами США). При этом они могут размещать на Лондонской бирже минимальное количество акций, сохраняя контрольный пакет в России. Таким образом, на возможность выхода российских компаний на рынок публичных размещений акций в значительной степени влияет политическая обстановка и экономическая ситуация. В настоящее время политическая ситуация остается крайне напряженной из-за действия санкций, это формирует негативные ожидания инвесторов. 69 ШАГ В НАУКУ 3, 2019 Литература 1. PREQVECA.RU. Информационно аналитическое агентство / IPO/SPO [Электронный ресурс] – Режим доступа: http://www.preqveca.ru/placements. (дата обращения: 01.04.2019). 2. Официальный сайт Московской фондовой биржи [Электронный ресурс]. – Режим доступа: https:// www.moex.com/s1160 (дата обращения: 03.04.2019). 3. Инвестиционная компания Финам [Электронный ресурс]. – Режим доступа: https://www.finam.ru (дата обращения: 03.04.2019). 4. Пахновская Н. М. Долгосрочная финансовая политика хозяйствующих субъектов [Электронный ресурс]: учебное пособие для обучающихся по образовательным программам высшего образования по направлению подготовки 080105.65 / Финансы и кредит и направлениям подготовки 080100.62 / Экономика и 080200.62 / Менеджмент / Н. М. Пахновская, И.В. Яковлева; М-во образования и науки Рос. Федер. гос. бюджет. образоват. учреждение высш. проф. образования «Оренбург. гос. ун-т». – Электрон. текстовые дан. – Оренбург: ОГУ, 2013. – 204 с. 5. Беломытцева О. С. К вопросу о развитии IPO российских компаний / О. С. Беломытцева, Д. Г. Антонян // Проблемы учета и финансов. – 2014. – № 1. – С. 52-56. 70