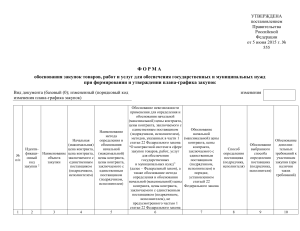

ПРАКТИЧЕСКИЕ ВОПРОСЫ СОПРОВОЖДЕНИЯ КОНТРАКТОВ ПО ГОЗ: ПОРЯДОК ВЗАИМОДЕЙСТВИЯ С КАЗНАЧЕЙСТВОМ АВТОР СЕМИНАРА ЕМЦОВА ОКСАНА АНАТОЛЬЕВНА к.э.н., член рабочей группы Экспертного совета при Правительстве Российской Федерации по вопросам совершенствовании государственных закупок и государственных инвестиций. E-mail: [email protected] Автор Емцова О. А. Какие контракты на казначейском сопровождении Казначейскому сопровождению подлежат все государственные контракты (кроме исключений) заключенные в рамках ГОЗ. (п.1 ПП №249). Вывод 1: Сопровождение не зависит от стоимости контакта и наличия или отсутствия авансирования. Вывод 2: Сопровождению подлежат как авансовые выплаты, так и окончательные расчеты. Также казначейскому сопровождению подлежат средства, получаемые при выполнении расчетов по контрактам о поставке товаров, выполнении работ, оказании услуг, заключаемым головными исполнителями с исполнителями или между исполнителями в рамках исполнения госконтрактов по гособоронзаказу. (п.2 ПП №249). Автор Емцова О. А. О казначейском сопровождении в 2020 году Постановление Правительства Российской Федерации от 25.12.2019 № 1819 «Об утверждении Правил казначейского сопровождения средств государственного оборонного заказа в валюте Российской Федерации в случаях, предусмотренных Федеральным законом "О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов» Приказ Минфина России от 10.12.2019 № 220н «Об утверждении Порядка осуществления территориальными органами Федерального казначейства санкционирования расходов, источником финансового обеспечения которых являются целевые средства, при казначейском сопровождении целевых средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов» Приказ Минфина России от 15.12.2019 № 255н «О порядке ведения раздельного учета результатов финансово-хозяйственной деятельности, распределения накладных расходов, раскрытия информации о структуре цены государственного контракта (контракта) при осуществлении казначейского сопровождения средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов» Автор Емцова О. А. О казначейском сопровождении в 2019 году Постановление Правительства Российской Федерации от 3 марта 2017 г. № 249 "О казначейском сопровождении средств в валюте Российской Федерации, получаемых при осуществлении расчетов в целях исполнения государственных контрактов (контрактов) по государственному оборонному заказу»; Постановление Правительства РФ от 28 декабря 2018 г. № 1702 “Об утверждении Правил казначейского сопровождения средств государственного оборонного заказа в валюте Российской Федерации в случаях, предусмотренных Федеральным законом "О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» Приказ Минфина России 11.12.2018 № 259н "Об утверждении Порядка осуществления территориальными органами Федерального казначейства санкционирования расходов, источником финансового обеспечения которых являются целевые средства, при казначейском сопровождении целевых средств в случаях, предусмотренных Федеральным законом "О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» Автор Емцова О. А. Что необходимо для открытия лицевого счета Для открытия лицевого счета неучастника бюджетного процесса с кодом 41 головным исполнителем (исполнителем) подается: ¨ 1. Карточка образцов подписей к лицевым счетам (форма в Приказе г. № 21н). Карточка может быть заверена нотариально, либо оформлена в присутствии уполномоченного должностного лица ТОФК. В этом случае представляется оригинал или нотариально заверенная копия учредительного документа, и документа, подтверждающего полномочия лица, которому предоставляется право подписи). ¨ 2. Заявление на открытие лицевого счета по форме казначейства. ¨ 3. Государственный контракт (контракт, договор, соглашение), подлежащий казначейскому сопровождению (или выписка из контракта, содержащего гос.тайну). Если контракт подлежит размещению в ЕИС, направляется информация с использованием информационных систем. Если нет - копия, заверенная заказчиком либо нотариально. ¨ 4. Документы для работы в СУФД-online. Информация по ссылке: https://roskazna.ru/gis/udostoveryayushhij-centr/ Заполненные формы документов можно отправить в ТОФК на предварительную проверку. Счет в ТОФК можно зарезервировать. Если контракт не подлежит размещению в ЕИС, лицевой счет вправе зарезервировать государственный заказчик. Автор Емцова О. А. О казначейском сопровождении ПП 1819 2. Операции по зачислению и списанию средств осуществляются на счетах, открытых территориальным органам Федерального казначейства в учреждениях Центрального банка Российской Федерации, и отражаются на лицевых счетах, предназначенных для учета операций со средствами юридических лиц, не являющихся участниками бюджетного процесса, открытых головным исполнителям (исполнителям) в территориальных органах Федерального казначейства в установленном Федеральным казначейством порядке (далее соответственно - лицевой счет, порядок открытия лицевых счетов). 3. Идентификатор государственного контракта подлежит указанию в платежных документах (за исключением платежных документов на оплату государственных контрактов, контрактов (договоров), содержащих сведения, составляющие государственную тайну), а также документах, которые подтверждают возникновение денежных обязательств головного исполнителя (исполнителя) и перечень которых определяется Министерством финансов Российской Федерации для получателя средств федерального бюджета при установлении порядка санкционирования оплаты денежных обязательств получателей средств федерального бюджета. Прогресс! J Автор Емцова О. А. О казначейском сопровождении ¨ ¨ ¨ ¨ ¨ 15. Санкционирование расходов при казначейском сопровождении средств осуществляется в соответствии с представляемыми головным исполнителем (исполнителем) в территориальный орган Федерального казначейства по месту открытия ему лицевого счета сведениями об операциях с целевыми средствами, сформированными в порядке и по форме, которые установлены Министерством финансов Российской Федерации (далее - сведения). В сведениях указываются источники поступлений средств с соответствующими им кодами: "Средства по государственным контрактам, заключаемым в целях реализации государственного оборонного заказа на сумму более 300 тыс. рублей" (код 7900), "Средства по контрактам (договорам), заключаемым на сумму более 300 тыс. рублей в рамках исполнения государственных контрактов, заключаемых в целях реализации государственного оборонного заказа" (код 7990), а также направления расходования средств с соответствующими им кодами, которые установлены Министерством финансов Российской Федерации, исходя из предмета государственного контракта, контракта (договора), заключенного в рамках исполнения государственного контракта, при осуществлении головным исполнителем (исполнителем) расходов за счет средств. Автор Емцова О. А. О казначейском сопровождении Перечень направлений расходования целевых средств Наименование выплат Укрупненный код направления Выплаты персоналу 0100 Закупка работ, услуг 0200 Капитальные вложения 0410 Налоги 0810 Накладные расходы 0888 Прибыль 0999 Автор Емцова О. А. Разъяснения Согласно подпункту "в" пункта 21 Правил N 1819 территориальный орган Федерального казначейства осуществляет проверку представленного головным исполнителем (исполнителем) платежного документа на наличие в нем текстового назначения платежа, соответствующего укрупненному коду направления расходования целевых средств, При этом положениями подпункта "е" пункта 12 Порядка N 220н установлено, что территориальный орган Федерального казначейства осуществляет проверку представленного юридическим лицом платежного документа, в том числе, на наличие в нем детализированного кода направления расходования целевых средств. Министерства финансов Российской Федерации и Федерального казначейства считают, что при санкционировании расходов, источником финансового обеспечения которых являются целевые средства, территориальный орган Федерального казначейства осуществляет проверку представленного головным исполнителем (исполнителем) платежного документа на наличие в нем текстового назначения платежа и детализированного кода направления расходования целевых средств, соответствующих укрупненному коду направления расходования целевых средств. <Письмо> Минфина России N 09-01-09/296, Казначейства России N 07-04-05/22-76 от 10.01.2020 <О разъяснении положений Правил казначейского сопровождения средств государственного оборонного заказа в валюте РФ> Автор Емцова О. А. Какие расходы можно оплатить с лицевого счета Режим лицевого счета (п. 12 ПП1819): а) осуществление операций по зачислению и списанию средств при указании в платежных документах, в государственном контракте, контракте (договоре), а также в документах-основаниях идентификатора государственного контракта; б) осуществление операций по зачислению на лицевые счета (в разделы лицевых счетов) и списанию средств с лицевых счетов (разделов лицевых счетов), за исключением списания средств с лицевых счетов (разделов лицевых счетов) на счета, открытые в кредитной организации: Автор Емцова О. А. Что такое раздел лицевого счета С 1 сентября 2019 года головным исполнителям осуществляется открытие (резервирование) «единых» лицевых счетов с кодом «71» (Письмо Казначейства России от 18.09.2019 N 07-04-05/2220049). Единый лицевой счет открывается один раз по первому государственному контракту, но по каждому бюджету бюджетной системы РФ отдельно. На второй и последующие контракты открываются разделы лицевого счета с использованием личного кабинета в ГИИС «Электронный бюджет» (далее ГИИС ЭБ). Подключиться к компонентам системы ГИИС ЭБ возможно при наличии юридического лица в Реестре участников и неучастников бюджетного процесса (Сводный реестр), указав соответствующий код организации (8 знаков) в заявке на подключение. Доступ (подключение) участников казначейского сопровождения личных кабинетах ГИИС ЭБ и ЕИС осуществляется: в ГИИС ЭБ - Центром специализации (материалы по подключению к ГИИС ЭБ размещены на официальном сайте Федерального казначейства по ссылке: http://www.roskazna.ru/gis/ehlektronnyj-byudzhet/podklyuchenie-k-sisteme); в ЕИС - при регистрации в едином реестре участников закупок в ЕИС (далее - ЕРУЗ ЕИС) (материалы по регистрации в ЕРУЗ ЕИС размещены по ссылке: http://www.zakupki.gov.ru/epz/main/public/document/view.html?searchString=§ionId=949). Проверить наличие юридического лица в Сводном реестре и определить код можно на Едином портале бюджетной системы Российской Федерации (http://www.budget.gov.ru) в разделе "Бюджет"/"Расходы"/"Реестр участников и неучастников бюджетного процесса". Автор Емцова О. А. Какие расходы можно оплатить с лицевого счета головному исполнителю - в целях перечисления средств в согласованном с государственным заказчиком размере, не превышающем размера прибыли, подлежащего применению государственным заказчиком в составе цены продукции в порядке, установленном постановлением Правительства Российской Федерации от 2 декабря 2017 г. N 1465, для определения начальной (максимальной) цены государственного контракта или цены государственного контракта, заключаемого с единственным головным исполнителем, в случае частичного исполнения головным исполнителем государственного контракта, цена которого в соответствии с указанным порядком определена с применением затратного метода или метода индексации по статьям затрат либо в иных порядке и размере, определенных условиями государственного контракта, если результатом такого частичного исполнения государственного контракта является принятая государственным заказчиком продукция (товары, работы, услуги); Автор Емцова О. А. Какие расходы можно оплатить с лицевого счета головному исполнителю (исполнителю) - в целях оплаты фактически поставленных товаров (выполненных работ, оказанных услуг), источником финансового обеспечения которых являются средства, в случае если головной исполнитель (исполнитель) не привлекает для поставки таких товаров (выполнения таких работ и оказания таких услуг) иных исполнителей, при условии представления документовоснований или реестра документов-оснований по форме, установленной Министерством финансов Российской Федерации (далее - реестр документовоснований), с приложением указанных в нем документов-оснований (в случае указания реестра документов-оснований в платежном документе); головному исполнителю (исполнителю) - в целях возмещения произведенных расходов (части расходов) при условии представления копий платежных поручений, реестров платежных поручений, подтверждающих оплату произведенных головным исполнителем (исполнителем) расходов (части расходов), а также документовоснований или реестра документов-оснований с приложением указанных в нем документов-оснований (в случае указания реестра документов-оснований в платежном документе), если условиями государственного контракта, контракта (договора) предусмотрено возмещение произведенных головным исполнителем (исполнителем) расходов (части расходов); Автор Емцова О. А. Оплата за фактически поставленные товары, выполненные работы, услуги с л/ч на р/с (Приказ Минфина 220н) Товары Работы, услуги КОД НАПРАВЛЕНИЯ РАСХОДОВАНИЯ ЦЕЛЕВЫХ СРЕДСТВ 8300 «Закупка непроизведенных активов, нематериальных активов, материальных запасов и основных средств» КОД НАПРАВЛЕНИЯ РАСХОДОВАНИЯ ЦЕЛЕВЫХ СРЕДСТВ 8200 «Закупка работ и услуг» 8410 «Капитальные вложения» Условия санкционирования: представление документов-оснований, подтверждающих факт поставки товаров Условия санкционирования: за фактически выполненные работы, оказанные услуги без привлечения иных организаций при условии предоставления документов- оснований, подтверждающих возникновение обязательств, согласованных с заказчиком Автор Емцова О. А. Возмещение понесенных расходов (части расходов) с л/ч на р/с (Приказ Минфина 220н) Товары Работы, услуги КОД НАПРАВЛЕНИЯ РАСХОДОВАНИЯ ЦЕЛЕВЫХ СРЕДСТВ 9300 «Закупка непроизведенных активов, нематериальных активов, материальных запасов и основных средств» КОД НАПРАВЛЕНИЯ РАСХОДОВАНИЯ ЦЕЛЕВЫХ СРЕДСТВ 9200 «Закупка работ и услуг» 9410 «Капитальные вложения» Условия санкционирования: представление документов-оснований, подтверждающих факт выполнения работ, оказания услуг, поставки товаров; и копий платежных поручений, реестров платежных поручений, подтверждающих оплату произведенных юридическим лицом расходов (части расходов) Условия санкционирования: представление документов-оснований, подтверждающих факт выполнения работ, оказания услуг, поставки товаров; и копий платежных поручений, реестров платежных поручений, подтверждающих оплату произведенных юридическим лицом расходов (части расходов) Автор Емцова О. А. Какие расходы можно оплатить с лицевого счета головному исполнителю (исполнителю) - в целях оплаты обязательств по накладным расходам по государственному контракту (контракту (договору); головному исполнителю (исполнителю) - в целях осуществления выплат в соответствии с валютным законодательством Российской Федерации; головному исполнителю (исполнителю) - целях оплаты обязательств по осуществлению расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по выплатам лицам, не состоящим в штате головного исполнителя (исполнителя), привлеченным для достижения цели, определенной при предоставлении средств, при условии перечисления удержанных налогов и начисленных страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование и обязательное медицинское страхование в соответствии со сроками, установленными Налоговым кодексом Российской Федерации; головному исполнителю (исполнителю) - в целях оплаты обязательств по осуществлению расчетов по социальным выплатам и иным выплатам в пользу работников Автор Емцова О. А. Какие расходы можно оплатить с лицевого счета головному исполнителю (исполнителю) - в целях оплаты контракта (договора), предметом которого являются приобретение услуг связи, коммунальных услуг, электроэнергии, авиационных и железнодорожных билетов, билетов для проезда городским и пригородным транспортом, подписка на периодические издания, аренда, осуществление работ по переносу (переустройству, присоединению) принадлежащих юридическим лицам инженерных сетей, коммуникаций и сооружений, а также проведения государственной экспертизы проектной документации и результатов инженерных изысканий в соответствии с законодательством Российской Федерации о градостроительной деятельности, осуществление страхования в соответствии со страховым законодательством Российской Федерации, услуг по приему платежей от физических лиц, осуществляемых платежными агентами; головному исполнителю (исполнителю) - в целях оплаты контракта (договора), заключенного на сумму 300 тыс. рублей и менее; исполнителю - в целях перечисления прибыли в размере, согласованном сторонами при заключении контракта (договора) и предусмотренном его условиями, после исполнения контракта (договора) и представления в территориальный орган Федерального казначейства акта приема-передачи товара (акта выполненных работ, оказанных услуг). Автор Емцова О. А. Порядок санкционирования расходов ТОФК Порядок санкционирования в 2020 году установлен в Приказе Минфина от 12.12.2019 N 220н. Находится на регистрации в Минюсте Для санкционирования текущих платежей предоставляются: 1. Контракт или выписка из контракта (гостайна). Контракт можно не предоставлять, если он был представлен при открытии лицевого счета. 2. Сведения об операциях с целевыми средствами (код формы по ОКУД 0501213). 3. Копии первичных (сводных) учетных документов (подтверждающие документы). 4. Платежное поручение. Дополнительно могут потребоваться: - справка о распределении накладных расходов (Приложение N1 к Приказу № 255н от 15.12.19г.); - выписка из регистров аналитического учета (Приложение N3 к Приказу № 255н от 15.12.19г.) Автор Емцова О. А. Окончательный расчет Для выплат при завершении сторонами государственного контракта применяется код 0999, но только если получено Уведомление о полном его исполнении головным исполнителем. Как получить денежные средства? Можно перечислить остаток средств по трем направлениям расходования средств: ¨ 1. Как прибыль. ¨ 2. Как возмещение произведенных расходов. ¨ 3. Как оплату фактически поставленных товаров (выполненных работ, услуг). НО! По первым двум статьям расходов можно сделать оплату с лицевого счета в Казначействе только при наличии определенных формулировок в контракте. Автор Емцова О. А. Схема расчетов с выделением прибыли Стоимость контракта (7990) ДС поступили на лицевой счет исполнителя в соответствии с порядком оплаты по контракту Расходы по разрешенным операциям (кооперация(0200,0300), ЗП(0100), налоги(0810-0815), 300 тыс. Руб.) Условия: предоставление контрактов, актов/накладных, ведомостей ПП на перечисление прибыли в соответствии с условием контракта в размере не более указанного в тексте контракта (0999 001) Условие: контракт выполнен, акты/накладные между заказчиком и исполнителем Автор Емцова О. А. Схема «сделал сам» Стоимость контракта (7990) ДС поступили на лицевой счет исполнителя в соответствии с порядком оплаты по контракту Выплаты по окончательным расчетам в размере не более стоимости контракта (0991 001) Условие: контракт выполнен, акты/накладные между заказчиком и исполнителем. Нет кооперации Автор Емцова О. А. Схема расчетов с выделением запасов Стоимость контракта (7990) ДС поступили на лицевой счет исполнителя в соответствии с порядком оплаты по контракту Расходы по разрешенным операциям (кооперация (0200, 0300), ЗП(0100), налоги (0810-0815), 300 тыс. Руб.) Условия: предоставление контрактов, актов/накладных, ведомостей ПП на перечисление суммы подтверждённых запасов в соответствии с условием контракта (8300, 8200) Условие: контракт выполняется, договоры, акты/накладные между исполнителем и субисполнителем Автор Емцова О. А. Совмещенная схема расчетов с выделением запасов и прибыли Стоимость контракта (7990) ДС поступили на лицевой счет исполнителя в соответствии с порядком оплаты по контракту Расходы по разрешенным операциям (кооперация (0200, 0300), ЗП (0100), налоги (08100815), 300 тыс. Руб.) Условия: предоставление контрактов, актов/накладных, ведомостей ПП на перечисление суммы подтвержденных запасов в соответствии с условием контракта (8200, 8300) Условие: контракт выполняется, договоры, акты/накладные между исполнителем и субисполнителем ПП на перечисление прибыли в соответствии с условием контракта в размере не более указанного в тексте контракта (0999 001) Условие: контракт выполнен, акты/накладные между заказчиком и исполнителем Автор Емцова О. А. Раздельный чет Приказ Минфина России от 15.12.2019 года № 255н Получатель целевых средств ведет раздельный учет доходов, расходов, активов (в том числе денежных средств, имущественных прав, материальных запасов, основных средств, нематериальных активов, дебиторской задолженности) и обязательств (кредиторская задолженность), а также иных объектов учета по каждому государственному контракту, договору о капитальных вложениях, контракту учреждения, договору о проведении капитального ремонта, договору (контракту), контракту по выполнению государственного оборонного заказа в соответствии с учетной политикой, принятой получателем целевых средств. Автор Емцова О. А. Раздельный учет Приказ Минфина России от 15.12.2019 года № 255н Аналитический учет расходов осуществляется по статьям затрат в регистрах бухгалтерского учета в соответствии с Учетной политикой получателя целевых средств обособленно по каждому Договору. Основанием для осуществления записей в регистрах аналитического учета являются первичные (сводные) учетные документы, фиксирующие факты хозяйственной жизни, в том числе первичные (сводные) учетные документы, разработанные самостоятельно получателем целевых средств в соответствии с Учетной политикой и содержащие кроме обязательных реквизитов, идентификатор Договора и иные дополнительные реквизиты, позволяющие идентифицировать принадлежность отраженных в нем количественных и качественных показателей к Договору. Автор Емцова О. А. Проведение проверок Приказ Минфина России от 15.12.2019 года № 255н В целях проведения операций по оплате обязательств получателя целевых средств, связанных с исполнением Договора или в целях проведения проверки для подтверждения распределенных затрат получатель целевых средств представляет в орган Федерального казначейства Расчет суммы накладных расходов (рекомендуемый образец в Приложении 1 к Приказу) и Выписку из регистров аналитического учета (рекомендуемый образец в Приложении 3 к Приказу), которая подписывается руководителем получателя целевых средств или уполномоченным лицом, с указанием фамилии, имени, отчества (при наличии), должности и даты составления, с приложением копий первичных подтверждающих документов. Автор Емцова О. А. Форма выписки из регистров Автор Емцова О. А. Проведение проверок Приказ Минфина России от 15.12.2019 года № 255н Для проведения окончательного расчета в ТОФК требуется предоставить расходную декларацию, заполненную на основании данных раздельного учета результатов финансово-хозяйственной деятельности. (Приложение N2 к Приказу № 255н от 15.12.19г.) Автор Емцова О. А. Форма расходной декларации Автор Емцова О. А. Проведение проверок Приказ Минфина России от 10.01.2019 года № 255н При осуществлении проверки, органом Федерального казначейства проверяется: соответствие содержащейся в документах, подтверждающих возникновение денежных обязательств получателей целевых средств, информации о сроках поставки товаров (выполнения работ, оказания услуг) и количестве товаров (объеме работ, услуг) условиям соглашения, государственного контракта, договора о капитальных вложениях, контракта учреждения, договора о проведении капитального ремонта, договора (контракта); соответствие информации, указанной в государственном контракте, договоре о капитальных вложениях, контракте учреждения, договоре о проведении капитального ремонта, договоре (контракте), документах-основаниях, данным раздельного учета результатов финансово-хозяйственной деятельности получателя целевых средств и показателям информации о структуре цены государственного контракта. В случае положительного результата проверок, орган Федерального казначейства осуществляет платеж с лицевого счета, а при отрицательном результате проверки - отказывает в проведении платежа. Автор Емцова О. А. Проведение проверок Приказ Минфина России от 10.01.2019 года № 12н Приказ Казначейства России от 25.04.2019 № 12н "Об утверждении Регламента проведения территориальными органами Федерального казначейства в случаях, установленных Правительством Российской Федерации, проверки соответствия информации, указанной в государственном контракте, договоре о капитальных вложениях, контракте учреждения, договоре о проведении капитального ремонта, договоре (контракте), документах, подтверждающих возникновение денежных обязательств юридических лиц, фактически поставленным товарам (выполненным работам, оказанным услугам), с использованием фото- и видеотехники при осуществлении казначейского сопровождения средств в соответствии с Федеральным законом от 29 ноября 2018 г. № 459-ФЗ "О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов" (Зарегистрировано в Минюсте России 07.06.2019 № 54890) Автор Емцова О. А. Проведение проверок Приказ Казначейства России от 25.04.2019 года № 12н Важно! Данные проверки проводятся ТОЛЬКО в случаях установленных Правительством РФ (п. 24 Правил… №1819) Проверка осуществляется в форме визуального осмотра, проводимого без повреждения упаковки, разборки, демонтажа, либо иного нарушения конструктивной целостности обследуемых фактически поставленных товаров (выполненных работ, оказанных услуг) или их составных частей. Предметом осмотра являются: - товары, поставленные в рамках исполнения Договора (этапа исполнения Договора, если условиями Договора предусмотрены этапы исполнения); - результаты выполнения работ, оказания услуг по Договору (этапа исполнения, если условиями Договора предусмотрены этапы исполнения). 6. Объектами осмотра являются государственные (муниципальные) заказчики, заказчики по Договору, их подведомственные организации, учреждения, обособленные подразделения. Автор Емцова О. А. Проведение проверок Приказ Казначейства России от 25.04.2019 года № 12н Заказчик в целях проведения осмотра направляет в орган Федерального казначейства по месту обслуживания лицевого счета заказчика информацию о дате приемки товаров (выполненных работ, оказанных услуг) при полном исполнении Договора, либо этапа по Договору, с приложением Договора и документов о приемке товаров, работ, услуг в срок не позднее 5 рабочих дней до даты приемки товаров (выполненных работ, оказанных услуг) в произвольной письменной форме на официальном бланке заказчика и подписывается руководителем заказчика или иным лицом, уполномоченным действовать от имени заказчика. Автор Емцова О. А. Проведение проверок Приказ Казначейства России от 25.04.2019 года № 12н Осмотр осуществляется сотрудниками, ответственными за проведение осмотра, непосредственно по месту расположения предмета осмотра в присутствии заказчика либо его уполномоченных представителей. По результатам осмотра в случае, если отсутствуют факты несоответствия информации, указанной в Договоре, представленных заказчиком для осмотра документов о приемке товаров, работ, услуг, и если фактически поставленные товары (выполненные работы, оказанные услуги) соответствуют условиям Договора, составляется Справка. При выявлении фактов несоответствия информации, указанной в Договоре, представленных заказчиком для осмотра документах о приемке товаров, работ, услуг поставленным товарам, выполненным работам, оказанным услугам, по результатам осмотра составляется Акт. Автор Емцова О. А. Приостановление операции ¨ ¨ ¨ ¨ ¨ ¨ ¨ ¨ 25. Территориальный орган Федерального казначейства вправе приостановить операцию по лицевому счету в соответствии с критериями, установленными Министерством финансов Российской Федерации по согласованию с Федеральной службой по финансовому мониторингу, на срок, не превышающий 5 рабочих дней со дня представления платежного документа головным исполнителем (исполнителем). 26. Территориальный орган Федерального казначейства не позднее рабочего дня, следующего за днем приостановления операции по лицевому счету, направляет уведомление о приостановлении операций по лицевому счету по форме, установленной Федеральным казначейством: государственному заказчику - в отношении операций на лицевом счете, открытом головному исполнителю; головному исполнителю (исполнителю-заказчику) - в отношении операций на лицевом счете, открытом исполнителю. 27. Государственный заказчик (головной исполнитель, исполнитель-заказчик) не позднее 2 рабочих дней со дня получения уведомления, направляет в территориальный орган Федерального казначейства, принявший решение о приостановлении операции по лицевому счету, уведомление об обоснованности или о необоснованности проведения приостановленной операции. 28. Территориальный орган Федерального казначейства на основании полученного от государственного заказчика (головного исполнителя, исполнителя-заказчика) уведомления, не позднее рабочего дня, следующего за днем получения указанного уведомления, отказывает в проведении приостановленной операции или осуществляет проведение приостановленной операции в соответствии с информацией, указанной в уведомлении. 29. Территориальный орган Федерального казначейства на следующий рабочий день после окончания срока приостановления операции при непоступлении уведомления государственного заказчика (головного исполнителя, исполнителя-заказчика), осуществляет приостановленную операцию. 30. Территориальный орган Федерального казначейства по форме, установленной Федеральным казначейством, направляет в Федеральную службу по финансовому мониторингу уведомление о каждом случае проведения ранее приостановленной операции или отказа в проведении ранее приостановленной операции в соответствии с настоящим разделом. Автор Емцова О. А. Критерии приостановления Приказ Минфина России от 12.12.2019 № 226н ТОФК вправе приостановить операции по лицевым счетам, если операции по списанию денежных средств, соответствуют хотя бы одному из следующих критериев: а) уплата налогов и сборов, таможенных платежей, страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования в размере, суммарно превышающем 50 процентов; б) оплата труда физическим лицам в размере, суммарно превышающем 50 процентов; в) перечисление прибыли, согласованной сторонами при заключении государственного контракта, контракта (договора) и предусмотренной его условиями, после исполнения государственного контракта, контракта (договора) (его этапа) и представления в ТОФК документов, подтверждающих поставку товара (выполнение работ, оказание услуг), в размере, превышающем 20 процентов. Автор Емцова О. А. Контроль В целях осуществления государственного контроля (надзора) за соблюдением законодательства в сфере государственного оборонного заказа контролирующий орган вправе проводить плановые и внеплановые проверки государственных заказчиков, головных исполнителей, исполнителей, федеральных органов исполнительной власти, иных осуществляющих в установленном порядке функции указанных органов органов или организаций. 2. Основанием для проведения плановой проверки является истечение трех лет со дня: 1) государственной регистрации юридического лица, индивидуального предпринимателя в порядке, установленном законодательством Российской Федерации; 2) окончания проведения контролирующим органом последней плановой проверки проверяемого лица. 3. Плановая проверка проводится не чаще одного раза в три года. 4. Основаниями для проведения внеплановой проверки являются: 1) материалы, поступившие от правоохранительных органов, федеральных органов исполнительной власти, государственных заказчиков, головных исполнителей и исполнителей государственного оборонного заказа, указывающие на признаки нарушения законодательства в сфере государственного оборонного заказа; 2) сообщения и заявления юридических лиц, физических лиц, сообщения в средствах массовой информации, указывающие на признаки нарушения законодательства в сфере государственного оборонного заказа; 3) истечение срока исполнения предписания, выданного по результатам проведения проверки или рассмотрения дела о нарушении законодательства в сфере государственного оборонного заказа; 4) поручения (указания) Президента Российской Федерации и поручения Правительства Российской Федерации; 5) обнаружение контролирующим органом признаков нарушения законодательства в сфере государственного оборонного заказа. Автор Емцова О. А. Ответственность КоАП ст. Статья 14.55. 1. Нарушение должностным лицом головного исполнителя условий государственного контракта по государственному оборонному заказу, касающихся количества, качества, комплектности поставляемых товаров, качества выполняемых работ, оказываемых услуг, сроков поставки товаров, выполнения работ, оказания услуг, либо нарушение должностным лицом исполнителя условий договора, заключенного в целях выполнения государственного оборонного заказа, касающихся количества, качества, комплектности поставляемых товаров, качества выполняемых работ, оказываемых услуг, сроков поставки товаров, выполнения работ, оказания услуг, влечет наложение административного штрафа в размере от тридцати тысяч до пятидесяти тысяч рублей. 2. Нарушение должностным лицом государственного заказчика условий государственного контракта по государственному оборонному заказу, за исключением случаев, предусмотренных статьей 7.32.1 настоящего Кодекса, влечет предупреждение или наложение административного штрафа в размере от тридцати тысяч до пятидесяти тысяч рублей. 2.1. Нарушение должностным лицом головного исполнителя срока и порядка оплаты товаров (работ, услуг), поставляемых (выполняемых, оказываемых) по государственному оборонному заказу, в том числе неисполнение обязанности по обеспечению авансирования, влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до пятидесяти тысяч рублей. 3. Грубое нарушение условий государственного контракта по государственному оборонному заказу, совершенное лицом, указанным в части 1, 2 или 2.1 настоящей статьи, влечет дисквалификацию должностного лица на срок до трех лет. Автор Емцова О. А. Ответственность КоАП ст. Статья 14.55.1. Ликвидация или перепрофилирование головным исполнителем без согласования с государственным заказчиком производственных мощностей, обеспечивающих поставки продукции по государственному оборонному заказу, в случае прекращения поставок такой продукции на очередной год и плановый период влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до пятидесяти тысяч рублей; на юридических лиц - от трехсот тысяч до одного миллиона рублей. Статья 14.55.2 1. Совершение головным исполнителем, исполнителем действий (бездействия), запрещенных законодательством Российской Федерации в сфере государственного оборонного заказа, если такие действия (бездействие) приводят или могут привести к необоснованному завышению цены на продукцию по государственному оборонному заказу, неисполнению или ненадлежащему исполнению государственного контракта по государственному оборонному заказу, за исключением случаев, предусмотренных частью 2 настоящей статьи, статьями 14.31 и 14.55 настоящего Кодекса, влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до пятидесяти тысяч рублей; на юридических лиц - от трехсот тысяч до одного миллиона рублей. 2. Включение головным исполнителем, исполнителем в себестоимость производства (реализации) продукции по государственному оборонному заказу затрат, не связанных с ее производством (реализацией), за исключением случаев, предусмотренных статьей 14.31 настоящего Кодекса, влечет наложение административного штрафа на должностных лиц в размере пятидесяти тысяч рублей; на юридических лиц - в двукратном размере суммы затрат, включенных в себестоимость продукции по государственному оборонному заказу и не относящихся к производству такой продукции. Автор Емцова О. А. Ответственность КоАП ст. 15.37 1. Неисполнение головным исполнителем, исполнителем по государственному оборонному заказу требования о ведении раздельного учета результатов финансово-хозяйственной деятельности влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до пятидесяти тысяч рублей; на юридических лиц - от трехсот тысяч до пятисот тысяч рублей. 2. Грубое нарушение головным исполнителем, исполнителем по государственному оборонному заказу правил ведения раздельного учета результатов финансово-хозяйственной деятельности влечет наложение административного штрафа на должностных лиц в размере от пятидесяти тысяч до ста тысяч рублей или дисквалификацию на срок до трех лет; на юридических лиц - от пятисот тысяч до одного миллиона рублей. Примечание. Под грубым нарушением правил ведения раздельного учета результатов финансово-хозяйственной деятельности понимается искажение совокупных сумм понесенных расходов не менее чем на 10 процентов. Автор Емцова О. А. Ответственность уголовная Статья 201.1. Злоупотребление полномочиями при выполнении государственного оборонного заказа 1. Использование лицом, выполняющим управленческие функции в коммерческой или иной организации, своих полномочий вопреки законным интересам этой организации и в целях извлечения выгод и преимуществ для себя или других лиц, если это деяние повлекло причинение существенного вреда охраняемым законом интересам общества или государства при выполнении государственного оборонного заказа, наказывается штрафом в размере от одного миллиона до трех миллионов рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до десяти лет либо лишением свободы на срок от четырех до восьми лет со штрафом в размере от пятисот тысяч до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период от трех до четырех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. 2. То же деяние: а) совершенное организованной группой; б) повлекшее тяжкие последствия, наказывается лишением свободы на срок от пяти до десяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет. Автор Емцова О. А.