Вариант 6

Ситуация 1

Имеются два предприятия, которые в дополнение к основной

продукции могут выпускать побочную продукцию одного и того же

назначения - пластмассовые игрушки. Известно, что они могут продавать ее в

одном и том же городе. Игрушки немного отличаются по конструкции,

оформлению, удобству и т.д. Первое предприятие может выпускать игрушки

типа А1, А2,..., Аm; второе - типа B1, В2,..., Bn. Себестоимость и цена игрушек

у всех предприятий одинаковы. Всего в течение года продается N игрушек.

Если первое предприятие выпускает игрушки типа Аi, а второе - типа Вj, то

первое предприятие продаст rijN игрушек, а второе - (N – rijN). Каждое

предприятие стремится получить максимальный доход от продажи игрушек.

Пусть m = 4, n = 5, N= 300 000, цена (равновесная) одной игрушки

составляет 20 руб., элементы матрицы {rij}4,5 представлены в таблице:

Игрушки

предприятия 1

B1

B2

B3

Игрушки

предприятия 2

А1

0,2 0,7 0,4

А2

0,8 0,5 0,1

А3

0,4 0,6 0,9

А4

0,7 0,3 0,5

Сформулируйте игру двух лиц, считая игроком

B4

B5

0,8 0,3

0,3 0,7

0,5 0,6

0,3 0,5

1 первое предприятие.

Определите выигрыш (доход от продажи) каждого предприятия.

Вопросы:

1. Каков общий средний доход первого предприятия?

2. Каков общий средний доход второго предприятия?

3. Какое изделие следует выпускать первому предприятию с

наибольшей вероятностью?

4. Какое изделие следует выпускать второму предприятию с

наибольшей вероятностью?

2

5. Какова частота применения стратегии «Выпускать изделие B2»?

Решение. Данная игра – это игра двух лиц с ненулевой постоянной

суммой. Сумма выигрышей обоих игроков при любых сочетаниях стратегий

предприятий равна 6 (300000∙20 = 6000000 = 6 млн)(все числа в матрице

выигрышей даны в миллионах).

Игрушки

предприятия 1

Игрушки

предприятия 2

А1

А2

А3

А4

Сведем ее к игре двух лиц с

B1

B2

B3

B4

B5

1,2 4,2 2,4 4,8 1,8

4,8

3 0,6 1,8 4,2

2,4 3,6 5,4

3 3,6

4,2 1,8

3 1,8

3

нулевой суммой. Для этого до игры

каждому предприятию выплачивается половина постоянной суммы, т. е. 3, а

из выигрыша каждого предприятия (из элементов матрицы) вычитается 3.

Полученная матрица соответствует игре с нулевой суммой, поэтому

достаточно указать в ней только выигрыши одного (первого) предприятия.

После необходимых расчетов матрица игры имеет вид

Игрушки

предприятия 1

Игрушки

предприятия 2

А1

А2

А3

А4

B1

B2

B3

B4

B5

-1,8 1,2 -0,6 1,8 -1,2

1,8

0 -2,4 -1,2 1,2

-0,6 0,6 2,4

0

0,6

1,2 -1,2 0 -1,2 0

Прибавим к матрице число 3, чтобы все ее элементы были

положительными.

Игрушки

предприятия 1

Игрушки

предприятия 2

B1

B2

B3

B4

B5

3

А1

1,2 4,2 2,4 4,8 1,8

А2

4,8

3 0,6 1,8 4,2

А3

2,4 3,6 5,4

3 3,6

А4

4,2 1,8

3 1,8

3

Проверяем, имеет ли платежная матрица седловую точку. Если да, то

выписываем решение игры в чистых стратегиях.

Считаем, что игрок I выбирает свою стратегию так, чтобы получить

максимальный свой выигрыш, а игрок II выбирает свою стратегию так, чтобы

минимизировать выигрыш игрока I.

Игроки

B1 B2 B3 B4 B5 a = min(Ai)

A1

1,2 4,2 2,4 4,8 1,8

1,2

A2

4,8

0,6

A3

2,4 3,6 5,4

A4

4,2 1,8

3 0,6 1,8 4,2

3 3,6

3 1,8

3

2,4

1,8

b = max(Bi) 4,8 4,2 5,4 4,8 4,2

Находим гарантированный выигрыш, определяемый нижней ценой

игры a = max(ai) = 2,4, которая указывает на максимальную чистую

стратегию A3.

Верхняя цена игры b = min(bj) = 4,2.

Что свидетельствует об отсутствии седловой точки, так как a ≠ b, тогда

цена игры находится в пределах 2,4 ≤ y ≤ 4,2. Находим решение игры в

смешанных стратегиях.

В

платежной

матрице

отсутствуют

доминирующие

строки

и

доминирующие столбцы.

Так как игроки выбирают свои чистые стратегии случайным образом,

то выигрыш игрока I будет случайной величиной. В этом случае игрок I

должен

выбрать

свои

смешанные

стратегии

так,

чтобы

получить максимальный средний выигрыш.

4

Аналогично, игрок II должен выбрать свои смешанные стратегии так,

чтобы минимизировать математическое ожидание игрока I.

Находим решение игры в смешанных стратегиях.

Математические

модели

пары

двойственных

задач

линейного

программирования можно записать так:

найти минимум функции F(x) при ограничениях (для игрока II):

1,2x1 + 4,8x2 + 2,4x3 + 4,2x4 ≥ 1

4,2x1 + 3x2 + 3,6x3 + 1,8x4 ≥ 1

2,4x1 + 0,6x2 + 5,4x3 + 3x4 ≥ 1

4,8x1 + 1,8x2 + 3x3 + 1,8x4 ≥ 1

1,8x1 + 4,2x2 + 3,6x3 + 3x4 ≥ 1

F(x) = x1 + x2 + x3 + x4 → min

найти максимум функции Z(y) при ограничениях (для игрока I):

1,2y1 + 4,2y2 + 2,4y3 + 4,8y4 + 1,8y5 ≤ 1

4,8y1 + 3y2 + 0,6y3 + 1,8y4 + 4,2y5 ≤ 1

2,4y1 + 3,6y2 + 5,4y3 + 3y4 + 3,6y5 ≤ 1

4,2y1 + 1,8y2 + 3y3 + 1,8y4 + 3y5 ≤ 1

Z(y) = y1 + y2 + y3 + y4 + y5 → max

Решим прямую задачу линейного программирования симплексным

методом, с использованием надстройки «Поиск решения» MS Excel.

Заполним таблицу исходными данными и настроим окно «Поиск

решения»:

5

Получен следующий результат:

Решим

двойственную

задачу

линейного

программирования

симплексным методом, с использованием надстройки «Поиск решения» MS

Excel.

Заполним таблицу исходными данными и настроим окно «Поиск

решения»:

Получен следующий результат:

6

Цена преобразованной игры равна 1/0,34 = 2,94.

Оптимальная смешанная стратегия игрока 1 (частоты использования

игроком 1 своих стратегий) Р = (0,23; 0,36; 0,41; 0).

Для игрока 2 оптимальная смешанная стратегия Q = (0,43; 0; 0,1; 0,47;

0). Цена исходной игры с нулевой суммой равна - 0,06. Поскольку оба игрока

получили по 3 млн руб., общий доход первого предприятия составляет 2,94

млн руб., доход второго предприятия равен 3,06 млн руб.

Ответы: 1. 2,94 млн руб. 2. 3,06 млн руб. 3. Изделие А3, т.к. р3 = 0,41

(наибольшая). 4. Изделие B4, т.к. q4 = 0.47 (наибольшая). 5. Частота

применения стратегии «Выпускать изделие B2» равна нулю (q2 = 0).

Ситуация 2

Сторона В посылает подводную лодку в один из n регионов. Сторона А,

располагая m противолодочными кораблями, стремится обнаружить лодку

противника. Сторона B стремится этого избежать. Вероятность обнаружения

подводной лодки в j-м регионе одним противолодочным кораблем равна рj (j

= 1,..., n).

Предполагается, что обнаружение лодки каждым кораблем является

независимым событием. Сторона А может посылать в различные регионы

7

разное количество кораблей (распределение m кораблей по регионам и есть

ее стратегия).

Пусть m = 3, n = 2, р1 = 0,4, р2 = 0,6.

Считая сторону А игроком 1, построите игру и найдите оптимальное

распределение противолодочных кораблей по регионам.

Вопросы:

1. Каков средний выигрыш стороны А?

2. С какой частотой стороне А следует посылать в регион 2 три

противолодочных корабля?

3. С какой частотой стороне А следует посылать в регион 1 один

противолодочный корабль?

4. С какой частотой стороне В следует посылать подводную лодку в

регион 2?

Решение.

Стратегии игрока 2:

I — послать подводную лодку в регион 1;

II — послать подводную лодку в регион 2.

Множество стратегий игрока 1: {(0, 3), (1, 2), (2, 1), (3, 0)} (числа в

скобках - это количество противолодочных кораблей, посылаемых в каждый

из двух регионов).

Вероятность обнаружить подводную лодку в регионе j с помощью k

противолодочных кораблей равна (1 – (1 – рj)k). Предположим, что выигрыш

игрока 1 равен единице в случае обнаружения подводной лодки и нулю — в

противном случае. Тогда матрица игры имеет вид:

Стратегии

игрока 2

I

II

(0, 3)

0

0,784

(1, 2)

0,6

0,64

Стратегии

игрока 1

8

(2, 1)

0,84

0,4

(3, 0)

0,936

0

Проверяем, имеет ли платежная матрица седловую точку. Если да, то

выписываем решение игры в чистых стратегиях.

Считаем, что игрок I выбирает свою стратегию так, чтобы получить

максимальный свой выигрыш, а игрок II выбирает свою стратегию так, чтобы

минимизировать выигрыш игрока I.

Игроки

B1

B2

a = min(Ai)

A1

0

0,784

0

A2

0,6

0,64

0,6

A3

0,84

0,4

0,4

A4

0,936

0

0

b = max(Bi) 0,936 0,784

Находим гарантированный выигрыш, определяемый нижней ценой

игры a = max(ai) = 0,6, которая указывает на максимальную чистую

стратегию A2.

Верхняя цена игры b = min(bj) = 0,784.

Что свидетельствует об отсутствии седловой точки, так как a ≠ b, тогда

цена игры находится в пределах 0,6 ≤ y ≤ 0,784. Находим решение игры в

смешанных стратегиях.

В

платежной

матрице

отсутствуют

доминирующие

строки

и

доминирующие столбцы.

Так как игроки выбирают свои чистые стратегии случайным образом,

то выигрыш игрока I будет случайной величиной. В этом случае игрок I

должен

выбрать

свои

смешанные

стратегии

так,

чтобы

получить максимальный средний выигрыш. Аналогично, игрок II должен

выбрать

свои

смешанные

стратегии

так,

чтобы

минимизировать

математическое ожидание игрока I.

9

Математические

модели

пары

двойственных

задач

линейного

программирования можно записать так:

найти минимум функции F(x) при ограничениях (для игрока II):

0,6x2 + 0,84x3 + 0,936x4 ≥ 1

0,784x1 + 0,64x2 + 0,4x3 ≥ 1

F(x) = x1 + x2 + x3 + x4 → min

найти максимум функции Z(y) при ограничениях (для игрока I):

0,784y2 ≤ 1

0,6y1 + 0,64y2 ≤ 1

0,84y1 + 0,4y2 ≤ 1

0,936y1 ≤ 1

Z(y) = y1 + y2 → max

Решим прямую задачу линейного программирования симплексным

методом, с использованием надстройки «Поиск решения» MS Excel.

Заполним таблицу исходными данными и настроим окно «Поиск

решения»:

Получен следующий результат:

10

Решим

двойственную

задачу

линейного

программирования

симплексным методом, с использованием надстройки «Поиск решения» MS

Excel.

Заполним таблицу исходными данными и настроим окно «Поиск

решения»:

Получен следующий результат:

11

Цена игры равна 1/1,61 = 0,62.

Частоты применения стороной А своих стратегий Р = (0; 0,92; 0,08; 0).

Сторона В посылает подводную лодку в оба региона с равной вероятностью

Q = (0,5; 0,5).

Ответы: 1. 0,62, т.е. средний выигрыш равен цене игры.

2.Стороне А не следует посылать в регион 2 три противолодочных

корабля, т.к. р4 = 0.

3.С частотой p2 = 0,92.

4.С частотой q2 = 0,5.

Ситуация 3

Взаимосвязанные решения. Выбор альтернативы.

Компания «Буренка» изучает возможность производства и сбыта

навесов для хранения кормов. Проект может основываться на большой или

малой производственной базе. Рынок для реализации навесов может быть

благоприятным или неблагоприятным.

Василий Бычков - менеджер компании - учитывает возможность

вообще не производить эти навесы. При благоприятной рыночной ситуации

большое производство позволило бы Бычкову получить чистую прибыль 200

тыс. руб. Если рынок окажется неблагоприятным, то при большом

производстве компания понесет убытки в размере 180 тыс. руб. Малое

12

производство дает 100 тыс. руб. прибыли при благоприятной рыночной

ситуации и 20 тыс. руб. убытков при неблагоприятной.

Вопрос:

Какую альтернативу следует выбрать?

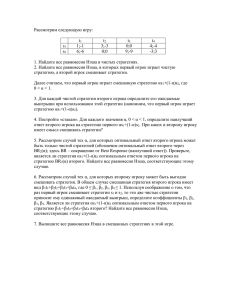

Решение. Составим таблицу решений.

Состояние среды

Альтернативы

Благоприятный рынок

Неблагоприятный рынок

200

-180

Создать большое

производство

Создать малое

100

-20

производство

Критерий максимакса ориентирует статистику на самые благоприятные

состояния природы, т.е. этот критерий выражает оптимистическую оценку

ситуации.

Ai П1

П2

max(aij)

A1 200 -180

200

A2 100 -20

100

Выбираем из (200; 100) максимальный элемент max = 200.

Вывод: выбираем стратегию создать большое производство (N = 1).

По критерию Байеса за оптимальные принимается та стратегия (чистая)

Ai, при которой максимизируется средний выигрыш a или минимизируется

средний риск r.

Считаем значения ∑(aijpj)

∑(a1,jpj) = 200∙0,5 + (-180)∙0,5 = 10

∑(a2,jpj) = 100∙0,5 + (-20)∙0.5 = 40

Ai П1 П2 ∑(aijpj)

A1 100 -90

10

A2 50 -10

40

13

pj 0,5 0,5

Выбираем из (10; 40) максимальный элемент max = 40.

Вывод: выбираем стратегию создать малое производство (N = 2).

Если вероятности состояний природы правдоподобны, для их оценки

используют принцип недостаточного основания Лапласа, согласно которого

все состояния природы полагаются равновероятными, т.е. q1 = q2 = ... = qn =

1/n. qi = 1/2

Ai П1

П2 ∑(aij)

A1 100 -90 10

A2 50

-10 40

pj 0,5 0,5

Выбираем из (10; 40) максимальный элемент max = 40.

Вывод: выбираем стратегию создать малое производство (N = 2).

Критерий Вальда ориентирует статистику на самые неблагоприятные

состояния природы, т.е. этот критерий выражает пессимистическую оценку

ситуации.

Ai П1

П2

min(aij)

A1 200 -180

-180

A2 100 -20

-20

Выбираем из (-180; -20) максимальный элемент max = -20.

Вывод: выбираем стратегию создать малое производство (N = 2).

Критерий минимального риска Севиджа рекомендует выбирать в

качестве оптимальной стратегии ту, при которой величина максимального

риска

минимизируется

в

наихудших

условиях,

т.е.

обеспечивается:

a = min(max rij)

Находим матрицу рисков.

14

Риск – мера несоответствия между разными возможными результатами

принятия определенных стратегий. Максимальный выигрыш в j-м столбце

bj = max(aij) характеризует благоприятность состояния природы.

1. Рассчитываем 1-й столбец матрицы рисков.

r11 = 200 - 200 = 0; r21 = 200 - 100 = 100;

2. Рассчитываем 2-й столбец матрицы рисков.

r12 = -20 - (-180) = 160; r22 = -20 - (-20) = 0;

Ai П1

П2

A1

160

0

A2 100

0

Результаты вычислений оформим в виде таблицы.

Ai П1

П2 max(aij)

A1

160

160

0

100

0

A2 100

Выбираем из (160; 100) минимальный элемент min = 100.

Вывод: выбираем стратегию создать малое производство (N = 2).

Таким образом, в результате решения статистической игры по

различным критериям чаще других рекомендовалась стратегия A2 создать

малое производство.

15