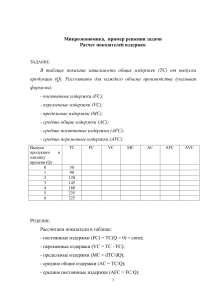

Задача 1. В банк помещается 100 тыс.руб. под простую процентную ставку 6 % годовых. Нужно узнать какая сумма будет через три года. Какова величина начисленных процентов? Решение: Простая процентная ставка: F=P(1+n*r) P=100 тыс., n=3, r=0.06, F=? F=100(1+3*0.06)=118 тыс.руб. Через три года на счете накопится 118 тыс. руб. F-P=I – величина начисленных процентов I=118-100=18 тыс. руб. Величина начисленных через три года процентов равна 18 тыс.руб. Задача 2. На какой срок необходимо поместить денежную сумму под простую процентную ставку 8 процентов годовых, чтобы она увеличилась в 2 раза? Решение: F=P(1+n*r) r=0.08, F=2*P, n=? 2*P=P(1+0.08*n) n=12.5 Сумма размещенная в банке под 8 % годовых увеличится в 2 раза через 12,5 лет. Задача 3 По данным приведенным в таблице, определить фондоотдачу и фондоемкость и фондовооруженность ОПФ, указать на каком предприятии лучше используются ОПФ. показатели товарная продукция, тыс. руб. среднегодовая стоимость ОПФ, тыс.руб. предприятие А 520000 предприятие Б 340000 346000 12600 800 560 среднесписочная численность рабочих, чел. прибыль от реализации продукции, тыс.руб. 8800 6700 РЕШЕНИЕ. Фондоотдача определяется по формуле: Фо = ТП (ВП, РП) / ОПФср, Для предприятия А: Фо = 520000 / 346000 = 1,5 руб. /.руб. Для предприятия Б: Фо = 340000 / 12600 = 27 руб. /.руб. Фондоёмкость определяется по формуле: Фе = ОПФср / ТП (РП, ВП), Для предприятия А: Фе = 346000 / 520000 = 0,66 руб. /.руб. Для предприятия Б: Фе = 12600 / 340000 = 0,04 руб. / руб. Фондовооруженность определяется по формуле: Фв = ОПФср / Nппп, Для предприятия А: Фв = 346000 / 800 = 432,5 руб./чел. Для предприятия Б: Фв = 12600 / 560 = 22,5 руб./чел. Коэффициент эффективности определяется по формуле: Кэф = П / ОПФср Для предприятия А: Кэф = 8800 / 346000 = 0,025 Для предприятия Б: Кэф = 6700 / 12600 = 0,5 ОТВЕТ: ОПФ используются лучше на предприятии Б, что показывает коэффициент эффективности. Задача 4 Экономические показатели поточной линии комбината: – фактический выпуск продукции, учебной литературы в год 170000 шт; – себестоимость 1 учебника 114,86 руб.; – цена оптовая 1 учебника 129,89 руб. Рассчитать сумму прибыли от производства продукции и уровень рентабельности изделия. Решение: Определим выручку реализации учебной литературы: 170000 шт. х 129,89 руб = 22081300 руб Определим себестоимость учебной литературы: 170000 шт. х 114,86 руб = 19526200 руб Определим прибыль от производства продукции по формуле: П = ТП – Сполн, Если, ТП = 22081300 руб Сполн = 19526200 руб. Тогда: П = 22081300 – 19526200 = 2555100 руб Определим рентабельность изделия по формуле: Ответ: прибыль от реализации журналов составит 2555100 руб., рентабельность от их реализации 13,1% Задача 5 (оценка уровня достаточности прибыли) Оценить уровень достаточности прибыли для самофинансирования развития предприятия в отчетном году, если общая выручка от реализации товарной продукции предприятия организации должна достичь 6960 тыс. руб., а себестоимость реализованной продукции составит не более 5200 тыс. руб. Ставка налога на прибыль предприятия составляет 20%. Сумма чистой прибыли, направляемой на создание фонда развития производства, должна составить 480 тыс. руб. Решение: Прибыль рассчитывается как разница между выручкой и себестоимостью продукции: П=В–С П = 6960 – 5200 = 1760 тыс. руб. Налог на прибыль равен: Нпр = 1760 х 0,2 = 352 тыс. руб. Чистая прибыль – это прибыль минус налог на прибыль: ЧП = П – Нпр ЧП = 1760 – 352 = 1408 тыс. руб., что больше суммы, требуемой для создания фонда развития производства, на 1408 – 480 = 918 тыс. руб. Ответ: чистая прибыль достаточна для фонд развития производства, она больше на 918 тыс. руб., чем необходима Задача 6 . На предприятии за год произвели 10 000 изделий. Приведем данные по себестоимости одного изделия в таблице: Затраты Руб. Сырье 40 Топливо и энергия 15 Вспомогательные материалы 0,5 З.п. основных производственных рабочих 10 Взносы в социальные фонды 3,6 Общепроизводственные затраты 4,5 Общехозяйственные затраты 4,2 Коммерческие затраты 2,2 Итого 80 Цена изделия – 100 рублей./шт. Определить: критический выпуск продукции (точку безубыточности); и затраты на производство одного изделия (себестоимость изделий) при выпуске в год 12000 изделий. Решение Для решения данной задачи следует разделить издержки на переменную и постоянную части. Переменными издержками являются издержки на материалы, сырье, энергию, технологические топливо, зарплату основных производственных рабочих вместе со взносами в социальные фонды (дополнительно 30% к заработной плате). Переменные издержки на единицу продукции будут равны: Переменные издержки на ед. продукции = 40 + 0,5 + 15 + 10 + 3,6 = 69,1 руб. Постоянными издержками будут остальные издержки. Рассчитаем общие постоянные издержки (при производстве 10000 изделий). Общие постоянные издержки = (4,5 + 4,2 + 2,2) х 10 000 = 109 000 руб. Критический выпуск рассчитывается по формуле: постоянные издержки делят на разницу между ценой и переменными затратами на единицу продукции. Рассчитаем критический выпуск. Вкритич. = 109 000 / (100 – 69,1) = 3 528 изделий. При достижении данного выпуска продукции компания переходит в зону прибыльности. Далее определим себестоимость единицы продукции при объеме производства в 12000 штук. Постоянные затраты предприятия постоянны при различном выпуске продукции. Соответственно они составят 109000 рублей. Переменные издержки на единицу продукции равны 69,1 рублей, поэтому общие переменные затраты составят 69,1*12000=829 200 рублей (переменные издержки на единицу умножаем на общее количество производимой продукции). Следовательно себестоимость 12000 изделий составит: 109 000 + 829 200 = 938 200 рублей. Себестоимость единицы при выпуске в 12000 штук равна 938 200 / 12000 = 78,18 рублей. Ответ: Себестоимость одного изделия при объеме выпуска в 12 тыс. шт. составит 78,18 рублей. Задача 1 Постановка задачи: Государственные расходы на экономику составляют 5000 ден. ед., налоги поступили в размере 7000 ден. ед. Трансферты населению составляют 1100 ден. ед. Государственные долг составляет 9000 ден. ед., по нему государство выплачивает ежегодно 10 %. Определите состояние государственного бюджета. Технология решения задачи: Государственный бюджет – это свод доходов и расходов в экономике. Основу доходов составляют налоги (7000), расходы включают государственные расходы на экономику, трансферты, выплату процентов по государственному долгу (5000 + 1100 + 0,1 * 9000 = 7000). Состояние бюджета характеризует сальдо (разница между доходами и расходами). В данном случае расходы равны доходам. Ответ: бюджет сбалансирован. Задача 12 Постановка задачи: В 2006 году в стране Х собрали налогов в размере 35 млн у. е., таможенные сборы составили 12 млн у. е., неналоговые поступления в бюджет составили 20 млн у. е. В этом же году государственные закупки товаров и услуг составили 38,4 млн у. е., трансферты 14,7 млн у. е., проценты по государственному долгу 17,6 млн у. е. Определите состояние государственного бюджета. Технология решения задачи: Сначала определяются доходы бюджета: 35 + 12 + 20 = 67 млн у. е. Затем подсчитываются расходы бюджета: 38,4 + 9,7 + 17,6 = 65,7 млн у. е. Доходы больше расходов на 67 – 65,7 = 1,3 млн у. е. Ответ: существует бюджетный профицит в размере 1,3 млн у. е. Задача 13 Постановка задачи: Государственные расходы на ВНП равны 500 у. е., налоги составляют 0,4 Y, трансферты – 0,2Y. Государственный долг страны 1000 у. е., ставка процента по государственному долгу 10 % годовых. Определите сальдо бюджета, если в стране создан ВНП в размере 2000 у. е. Технология решения задачи: сначала определяются поступления в бюджет, в данном случае высчитываются налоги: 0,4 * 2000 = 800 у. е. Затем рассчитываются расходы бюджета: 500 + 0,2 * 2000 + 0,1 * 1000 = 1000 у. е. Расходы превышают доходы, следовательно, создается бюджетный дефицит в размере 800 – 1000 = 200 у. е. Ответ: бюджетный дефицит в размере 200 у. е. Билет 14 Общие издержки производства (сборки) персональных компьютеров фирмы в месяц составляет 1млн. руб. Объем производства – 50 штук. Постоянные ежемесячные издержки фирмы равны 50000 руб. Определите переменные издержки, средние издержки, средние постоянные и средние переменные издержки. Ответ: 1млн-50000=950000- переменные изд. Средние издержки = 1млн:50шт=20000руб Ср.пост= 50000:50=1000руб Ср.Пер.= 950000:50=19000руб Билет 15 Найдите прибыль и определите рентабельность продаж магазина за месяц, если выручка за данный месяц составила 6 500 000 рублей, средняя наценка на товары составила 18%. Затраты на покупку товаров составили: заработная плата за месяц составили 800 000 рублей, затраты на арендную плату и коммунальные услуги: 550 000 рублей. Решение задачи. Итак, рассчитаем прибыль и рентабельность продаж. Наценка составила 18%. Значит прибыль предприятия за период будет равна 18% от 6 500 000 рублей, т.е. 0,18*6500 000 = 1170 000 рублей. Однако если наценка добавляется к себестоимости товаров (как правило, определяемой исходя из прайслиста поставщиков), то предприятие еще из прибыли должно выплатить заработную плату, оплатить коммунальные услуги и погасить постоянные затраты (арендная плата) Поэтому прибыль уменьшится на данные затраты. Реальная прибыль будет равна 1170000-800000-550000=180 000 рублей. Чистая прибыль (за минусом налога на прибыль) = 180 000 – 0,2*180 000 =144000 рублей. Итак, наценка составила 18%. А рентабельность (прибыльность) продаж будет значительно ниже. Найдем рентабельность продаж по валовой прибыли и по чистой прибыли. Рентабельность продаж рассчитывается по формуле: Формула рентабельности: Рентабельность продаж = Прибыль / Выручка. Тогда рентабельность продаж по валовой прибыли = Валовая прибыль / Выручка = 180 000 / 6500 000 =2,7% Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка = 144 000 / 6500 000 = 2,2% Выводы рентабельности продаж: Нормальным считается значение рентабельности, превышающее 15%. Поскольку рентабельность продаж предприятия по валовой прибыли составила 2,7%, а по чистой прибыли 2,2%, то магазин работает недостаточно эффективно. Следует повысить среднюю наценку на реализуемую продукцию.