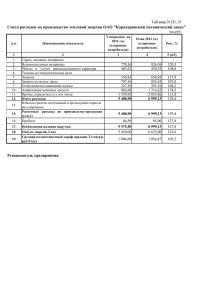

БЮДЖЕТ ПРОЕКТА Планирование проекта не ограничивается планированием образа продукта проекта, необходимых для реализации проекта ресурсов и сроков исполнения работ участниками проекта. Важная составляющая плана управления проектом – это план расходов, необходимых для осуществления работ, а также определение необходимого для реализации проекта объема финансирования. В оценке стоимости проекта важную роль играют такие понятия как смета проекта и бюджет проекта. Смета проекта – это перечень расходов проекта, расписанных по статьям (по экономическим элементам). Иначе еще можно сказать, что смета – это документ, в котором содержатся ответы на вопросы, за что и сколько будем платить в проекте. Бюджет проекта – это документ, совмещающий плановые доходы и плановые расходы проекта и их взаимосвязь во времени. Основные отличия бюджета от сметы: 1) Бюджет содержит разбивку расходов проекта по времени (по годам, кварталам, месяцам), а смета лишь перечисляет расходы. 2) Бюджет позволяет контролировать деятельность конкретных ответственных лиц, а при помощи сметы отслеживается исполнение отдельных операций, предусмотренных проектом. 3) Бюджет представляет собою баланс затрат и доходов, а смета – это опись планируемых работ, их количество и стоимость (т.е. опись затрат). Бюджет проекта позволяет производить мониторинг и контроль использования денежных средств по ходу выполнения проекта, т.е. он используется для сравнения фактических затрат с плановыми затратами, а также планирования финансирования проекта. Наиболее распространенная форма представления бюджета – в виде таблицы (см. ниже); также он может быть представлен в форме различных диаграмм. Перечислим основные принципы построения бюджета: корректность представленной информации (прогнозы относительно затрат и доходов должны быть обоснованы); важно учесть распределение затрат и доходов во времени: в бюджете следует указывать не только общие значения затрат и доходов, но и время, когда потребуется нести расходы / будут получены доходы, т.е. необходимо учитывать временную теорию денег; всесторонность, т.е. должны быть учтены все затраты и все доходы по проекту, чтобы затем определить экономическую целесообразность реализации проекта; необходимо наличие резерва: следует включить запас, так называемый резерв управления, необходимый для реагирования на рисковые ситуации. 1 Таблица 1 – Денежные потоки, генерируемые проектом (пример) Наименование показателя Здания и сооружения Оборудование Итого инвестиции в оборотные средства Денежный поток от инвестиционной деятельности Объем продаж Цена Выручка Переменные производственные затраты Постоянные производственные затраты Амортизация зданий Амортизация оборудования Валовая прибыль Постоянные управленческие и коммерческие расходы Прибыль до уплаты процентов и налогов Проценты за кредит 1 Проценты за кредит 2 Проценты за кредит 3 Прибыль до уплаты налогов Налоги Чистая прибыль Амортизация Денежный поток от операционной деятельности Кредит 1 Выплата кредита 1 Остаток по кредиту 1 Кредит 2 Выплата кредита 2 Остаток по кредиту 2 Кредит 3 Выплата кредита 3 Остаток по кредиту 3 Денежный поток от финансовой деятельности Совокупный денежный поток Денежные потоки по периодам t=0 t=1 t=2 t=3 t=4 t=5 Денежный поток от инвестиционной деятельности 1000000 2000000 2000000 500000 200000 2645000 1472500 1697500 -1000000 -2500000 -2200000 -2645000 -1472500 -1697500 Денежный поток от основной деятельности 100000 150000 200000 100 110 120 10000000 16500000 24000000 5000000 8250000 12000000 2000000 2100000 2200000 833333 833333 833333 116667 116667 116667 2050000 5200000 8850000 1000000 1050000 1100000 1050000 4150000 7750000 500000 416667 333333 250000 0 623333 519445 415556 0 524622 437185 10000 2772600 6647259 2000 554520 1329452 8000 2218080 5317807 950000 950000 950000 -500000 958000 3168080 6267807 Денежный поток от финансовой деятельности 2500000 416667 416667 416667 416667 2083333 1666667 1250000 833333 3116667 519445 519445 519445 2597223 2077778 1558334 2623111 437185 437185 2185926 1748741 0 2500000 2700000 1687000 -1373296 -1373296 -1000000 0 0 0 322284 3197011 t=6 t=7 t=8 1922500 -1922500 2147500 -2147500 685000 -685000 250000 130 32500000 16250000 2300000 833333 116667 13000000 1150000 11850000 166667 311667 349748 11021919 2204384 8817535 950000 9767535 300000 140 42000000 21000000 2400000 833333 116667 17650000 1200000 16450000 83333 207778 262311 15896578 3179316 12717262 950000 13667262 300000 150 45000000 22500000 2500000 833333 116667 19050000 1250000 17800000 0 103889 174874 17521237 3504247 14016990 950000 14966990 416667 416667 416667 0 519445 1038889 519445 519445 519445 0 437185 1311556 -1373296 6471738 437185 874370 -1373296 10146466 874370 0 -1393815 12888175 2 В зависимости от стадии жизненного цикла проекта бюджет может быть (рисунок 1): ожидаемым; предварительным (оценочным); уточненным; базовым (утвержденным, официальным); текущим (корректируемым); фактическим. Рисунок 1 – Виды бюджетов в зависимости от стадии жизненного цикла проекта Для детального изучения расходов все затраты, которые потребуется понести в течение проекта, объединяют в отдельные группы. В таблице 2 показаны виды затрат, которые могут быть использованы при формировании сметы (и далее бюджета) проекта. Однако список не исчерпывающий. Таблица 2 – Группировка затрат проекта № Признаки п/п классификации 1 По По экономическим элементам затрат. Элемент – это простейший, однородный вид экономическому затрат, показывающий, что именно израсходовано в проекте, независимо от того, где содержанию возникли затраты и куда они были направлены (т.е. независимо от назначения затрат). Виды затрат Выделяют пять экономических элементов: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. По статьям калькуляции. Калькуляция – это исчисление себестоимости единицы продукции (услуги) по статьям расходов. В отличие от экономических элементов затрат, статьи калькуляции объединяют затраты с учетом их конкретного целевого назначения и места образования. Т.е. здесь затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции, в обслуживании производства, в управлении предприятием и т.д. Типовая группировка затрат по статьям калькуляции имеет следующий вид (на примере для производственного предприятия): 1) сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов); 2) вспомогательные 3 материалы; 3) топливо на технологические цели; 4) энергия на технологические цели; 5) основная заработная плата производственных рабочих; 6) дополнительная заработная плата производственных рабочих; 7) отчисления на социальные нужды по заработной плате производственных рабочих; 8) расходы на содержание и эксплуатацию оборудования; 9) расходы на подготовку и освоение нового производства; 10) цеховые расходы; Итого) Цеховая себестоимость; 11) общепроизводственные расходы; 12) потери от брака; Итого) Производственная себестоимость продукции; 13) внепроизводственные расходы; Итого) Полная себестоимость продукции. 2 По Основные (прямые) затраты – непосредственно связаны с процессом производства в экономической проекте (материалы, заработная плата производственных работников и отчисления с нее, роли в процессе амортизация основных средств, непосредственно участвующих в производстве, и пр.). производства Накладные (косвенные) затраты – связаны с организацией, обслуживанием производства и управлением проекта: общепроизводственные и общехозяйственные затраты: содержание аппарата управления, амортизация и ремонт прочих основных средств, которые не участвуют непосредственно в производственном процессе, налоги, расходы на подбор и повышение квалификации кадров и прочие хозяйственные расходы, относящиеся к предприятию в целом и (или) к проекту. 3 По Текущие затраты (себестоимость) – это затраты, производимые ежедневно или с периодичности некоторым интервалом, не реже одного раза в месяц. Например, заработная плата и возникновения отчисления с нее работников, занятых в проекте. Единовременные затраты (инвестиции) – производимые реже одного раза в месяц. Например, затраты, связанные с подготовкой проекта, покупкой оборудования. 4 По отражению в Планируемые – рассчитаны на определенный проект; включаются в плановую бизнес-плане себестоимость проекта. Непланируемые – не включаются в план, и отражаются только в фактической себестоимости (например, потери от брака, простоев). 5 По отношению к Переменные – изменяются пропорционально изменению объема производства (сырье, объему материалы, зарплата основных рабочих и отчисления с нее). производства Постоянные – не изменяются с изменением объема производства (амортизация, зарплата управленческого персонала, аренда). Условно-переменные затраты – зависят от объема производства, но эта зависимость не прямо пропорциональная. Они связаны с объемами производства, но до определенной степени. При небольшом уровне производства некоторые издержки все равно не снижаются. Разработка бюджета проекта Обычно для оценки стоимости работ (и далее разработки бюджета) проекта используется метод «снизу-вверх». Такой подход предполагает наличие разработанной иерархической структуры работ: последовательно берем задачи из иерархической структуры работ и оцениваем их стоимость. Поднимаясь по структуре снизу вверх, суммируя, получаем итоговую стоимость проекта. 4 Существует и другой подход, например, «Сверху-вниз», а также комбинация двух обозначенных методов. Из чего же состоит стоимость работ проекта? Стоимость работы может рассматриваться как сумма стоимости выполнения работ и стоимости материалов, которые потребуются в ходе этого выполнения (рисунок 2). Стоимость выполнения работ, в свою очередь, может складываться из стоимости труда (заработной платы) исполнителей и страховых взносов, стоимости единицы времени задействованного оборудования и т.д. Другими словами, в проекте можно выделить два основных типа ресурсов: трудовые и материальные. Сумма затрат на трудовые и на материальные ресурсы будет означать стоимость выполнения работы. Рисунок 2 – Состав стоимости работ проекта Под трудовыми ресурсами понимаются не только человеческие ресурсы. Время – вот, что отличает трудовые ресурсы от материальных. К примеру, оборудование тоже может являться трудовым ресурсом, если вам нужно отслеживать количество часов, потраченных на выполнение задачи проекта. Назначаете ли вы сотрудников на задачи или берете машину в аренду, выполнение задач зависит от того, на какой срок ресурсы могут быть назначены и сколько они стоят в день или в час. 3D-принтер, арендованный на несколько часов, – пример трудового ресурса (его стоимость будет равна стоимости аренды в час, умноженной на количество использованных часов). Материальные ресурсы – это такие ресурсы, которые потребляются в течение проекта. Они измеряются не количеством времени, а количеством единиц, к примеру, штуками, литрами, куб. метрами или вагонами. Они могут повлиять на время выполнения задачи, если вы должны ожидать, пока они станут доступными. Например, вы не можете начать шить костюмы, пока не доставят нужные рулоны ткани. 5 А как оценить стоимость работы? В зависимости от вида проекта и требований по ведению финансового планирования могут применяться различные методы оценки. Например: параметрическая оценка: по объему работ, например, сколько куб. метров нужно выкопать; оценка по аналогам: сколько стоит выполнение аналогичных, схожих работ; экспертная оценка: собираются несколько экспертов предметной области и дают примерную оценку стоимости работы; оценка по предложениям поставщиков; пр. Принципы оценивания стоимости в целом схожи с оценками времени выполнения работ по проекту. На выбор инструментов разработки и формы представления бюджета проекта влияют: масштаб проекта (неделя, пара месяцев или несколько лет), т.е. в одном случае бюджет может состоять из нескольких строк, а в другом может потребоваться отдельный сметчик; в какой области проект (IT, строительный, организационный...), т.е. основные расходы будут связаны с трудовыми ресурсами или придется тщательно рассчитывать затраты и время поставки материальных ресурсов; это внутренний проект (для нужд своей компании) или внешний (для внешнего заказчика), кому будем показывать бюджет (команде, начальству или внешнему заказчику) и т.д. Как видно, параметров множество. Соответственно, применяемые инструменты могут варьироваться от списка на листке бумаги или таблицы в Excel до ПО для систем по управлению проектами (MS Project и др.) и ERP систем (Enterprise Resource Planning – планирование ресурсов предприятия) (1С и др.). Предположим, Вы планируете проект по разработке и изданию рекламного буклета компании, исходя из такой информации: по иерархической структуре работ определено, что Вам предстоит работать над проектом 100 часов, а Вашей сотруднице – 50; Ваша ставка составляет 1000 руб. в час, ставка сотрудницы – 800 руб. в час; Вы должны приобрести бумагу для печатающего устройства на сумму 7000 руб.; ваши командировки к поставщикам обойдутся в 15000 руб.; Вы установили, что плата субподрядчику за оформление брошюры составит 5000 руб. (в том числе за дизайн логотипа – 2000 руб., за дизайн самой брошюры – 3000 рублей); напечатанные брошюры Вам нужно будет упаковать – это обойдется в 500 руб.; общий коэффициент накладных расходов для вашей организации равен 30%. Таблица. Стоимость проекта по разработке рекламного буклета компании Категория расходов, ед. изм. Основные расходы Трудовые ресурсы Стоимость, руб. Кол-во Сумма, руб. Комментарий 6 Сотрудник 1, руб./час Сотрудник 2, руб./час Страховые взносы с ФОТ, % Материальные ресурсы Бумага, шт. Упаковка, шт. Командировки, руб. Субподрядчики Услуга 1, шт. Услуга 2, шт. Итого по основным расходам Накладные расходы, % ОБЩАЯ СТОИМОСТЬ ПРОЕКТА 1000 800 100 50 30 100 000 40 000 42 000 700 10 7 000 500 15 000 2 000 3 000 1 1 30 2 000 3 000 209 500 42 000 251 500 билеты, гостиница, суточные дизайн логотипа дизайн брошюры базой служит ФОТ Ниже показано, как могут выглядеть затраты в программе Gantter с учетом иерархической структуры работ и назначенных трудовых и материальных ресурсов. Сложности при составлении бюджета Ниже кратко описаны наиболее распространенные проблемы, с которыми сталкиваются при разработке бюджета. Неправильные основания. Бюджет строится на основе (с учетом) созданной иерархической структуры работ, оценки ресурсов, оценки трудоемкости работ и графика проекта. Если хотя бы один из указанных компонентов будет неправильным (ошибочным), это отразится на бюджете. Например, не учли отпускное время и затраты на сверхурочные часы. Пропуск категорий затрат. В бюджете должны быть отражены все затраты, которые будут понесены. Бюджет предварительно распределен. Во многих организациях в зависимости от специфики их бюджетного цикла и уровня зрелости управления проектами бюджеты 7 устанавливаются до завершения работ по проекту (по планированию). В таких случаях бюджет является основным (доминирующим) ограничителем проекта, в результате чего будут ограничиваться возможности привлечения ресурсов и число работ, которые можно выполнить. Например, если в компании, работающей по годовому инвестиционному плану, вы выполните работ свыше заложенной суммы, то согласовать их, скорее всего, будет возможно только уже на следующий год. Затраты на рабочую силу не контролируются: политика организации, при которой руководитель проекта не контролирует затраты на внутренний персонал; несоответствие между системой / процедурами составления временных отчетов и потребностями проекта. 8