Лекция 13 Кредитно-денежная система и денежно-кредитная политика

реклама

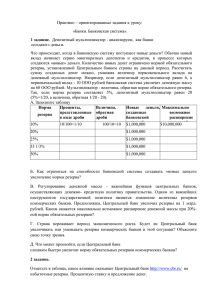

Лекция: Кредитно- денежная система и денежно-кредитная политика План 1. Банки и банковская система. Денежный мультипликатор. 2. Инструменты денежно кредитной политики. 3. Виды денежно-кредитной политики: политика «дорогих» и «дешевых» денег. Механизм и эффективность денежно-кредитной политики. Цель лекции: Рассмотреть денежно-кредитную политику и выделить ее основные инструменты Банковская система является частью кредитной системы. Кредитная система состоит из банковских и небанковских (специализированных) кредитных учреждений. К небанковским кредитным учреждениям относятся: – фонды (инвестиционные, пенсионные); – компании (страховые, инвестиционные); финансовые компании (ссудосберегательные ассоциации, кредитные союзы); – ломбарды, т.е. все организации, выполняющие функции посредников в кредите. Слово «банк» происходит от итальянского слова «banco», что означает «скамья (менялы)». Первые банки с современным бухгалтерским принципом двойной записи появились в ХVI веке в Италии, хотя ростовщичество (т. е. предоставление денег в долг) получило свое развитие еще раньше. Первые специальные кредитные учреждения возникли на Древнем Востоке в VI–VII вв., кредитные функции банков в Древней Греции и Древнем Риме выполняли храмы, в Средневековой Европе – монастыри. Современная банковская система двухуровневая. Первый уровень – это центральный банк. Второй уровень – это система коммерческих банков. Центральный банк – государственное финансово-кредитное учреждение, которое организует и регулирует денежное обращение. Центральный банк непосредственно не связан ни с предприятиями, ни с населением (он не принимает у них вклады и не кредитует их). Его клиентами являются коммерческие банки. Центральный банк – это главный банк страны. Например, в США он называется ФРС (Федеральная резервная система), в Великобритании – Банк Англии, в России – Центральный банк России. Центральный банк выполняет ряд функций, которые отличают его от коммерческих банков. Основные функции центрального банка: 1. Эмиссионная. Центральный банк монопольно осуществляет эмиссию (выпуск в обращении) наличных денег и организацию их обращения. 2. Денежно-кредитное регулирование экономики. Через систему денежнокредитных инструментов (норматив обязательных резервов, учетная ставка, операции на открытом рынке), а также систему нормативов, регулирующих деятельность коммерческих банков, центральный банк влияет на макроэкономические цели развития экономики страны. 3. Организация, регулирование и надзор за деятельностью коммерческих банков. Центральный банк является «банком банков» - он хранит кассовые резервы коммерческих банков, через счета, открываемые в нем коммерческими банками, осуществляет расчеты между ними, в случае необходимости оказывает коммерческим банкам кредитную поддержку. Центральный банк является для коммерческих банков «кредитором последней инстанции, т.е. кредитором на крайний случай. 4. Банковское обслуживание правительства страны. В этой функции на центральный банк возложено кассовое обслуживание государственного бюджета и государственного долга. Будучи банкиром правительства, центральный банк хранит на своих счетах средства госбюджета и госзаймов. 5. Организация платежно-расчетных операций. Центральный банк устанавливает правила расчетов на территории страны и выступает посредником между другими банками при выполнении безналичных расчетов, основанных на зачете взаимных требований. 6. Валютное регулирование. Осуществляя операции по покупке и продаже иностранной валюты, определяя порядок осуществления расчетов с иностранными государствами, центральный банк оказывает воздействие на устойчивость, покупательную способность национальной валюты. Второй уровень банковской системы составляют коммерческие банки. Коммерческие банки – это финансовые посредники, принимающие денежные средства у вкладчиков и предоставляющие их заемщикам на условиях возвратности, срочности и платности в целях получения прибыли. Функции коммерческих банков: 1. Мобилизация временно свободных денежных средств и сбережений и превращение их в капитал. 2. Предоставление ссуд физическим и юридическим лицам. Банки, получая денежные средства у конечных кредиторов и давая их в долг конечным заемщикам, выполняют функцию посредника. 3. Создание кредитных денег. Выдавая ссуды, банки осуществляют безналичную депозитно-кредитную эмиссию. Предоставив клиенту ссуду, банк зачисляет определенную сумму денег на его счет, т.е. создает депозит (вклад), владелец которого может получить наличные деньги или осуществлять безналичные расчеты, что способствует увеличению количества денег в обращении. 4. Проведение денежных расчетов и кассовое обслуживание клиентов. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетом и платежей. 5. Выпуск, покупка, продажа платежных документов и ценных бумаг. Выполняя эту функцию, банки становятся каналом, обеспечивающим направление сбережений на производственные цели. Различают банки: 1) универсальные коммерческие банки и 2) специализированные коммерческие банки. Банки могут специализироваться: по целям: – инвестиционные (кредитующие инвестиционные проекты); – инновационные (выдающие кредиты под развитие научно-технического прогресса); – ипотечные (осуществляющие кредитование под залог недвижимости); по отраслям: – строительный; – сельскохозяйственный; – внешнеэкономический; по клиентам: – обслуживающие только фирмы, – обслуживающие только население. Коммерческие банки являются частными организациями, которые имеют законное право привлекать свободные денежные средства и выдавать кредиты с целью получения прибыли. Поэтому коммерческие банков выполняют два основных вида операций: пассивные (по привлечению депозитов) и активные (по выдаче кредитов), которые представлены в таблице 1. Таблица 1 Виды банковских операций Пассивные Активные Привлечение денежных средств Размещение денежных средств например: прием депозитов, продаж акций, например: предоставление кредитов, покупка облигаций и других ценных бумаг акций, облигаций и других ценных бумаг. Пассивные операции – это операции по накоплению денежных средств для дальнейшего проведения активных операций. Активные операции – это операции с ценными бумагами, кредитные операции с получением определенного процента. Кроме того, коммерческие банки выполняют: расчетно-кассовые операции; доверительные (трастовые) операции; межбанковские операции (кредитные – по выдаче кредитов друг другу и трансфертные – по переводу денег); операции с ценными бумагами; операции с иностранной валютой и др. Основную часть дохода коммерческого банка составляет разница между процентами по кредитам и процентами по депозитам (вкладам). Дополнительными источниками доходов банка могут быть комиссионные по предоставлению различного вида услуг (трастовых, трансфертных) и доходы по ценным бумагам. Часть дохода идет на оплату издержек банка, которые включают в себя заработную плату работников банка, затраты на оборудование, на использование компьютеров, кассовых аппаратов, на аренду помещения. Оставшаяся после этих выплат сумма является прибылью банка, с нее начисляются дивиденды держателям акций банка и определенная часть может идти на расширение деятельности банка. Исторически банки в основном возникли из ювелирных лавок. Ювелиры имели надежные охраняемые подвалы для хранения драгоценностей, поэтому со временем люди начали отдавать им свои ценности на хранение, получая взамен долговые расписки ювелиров, удостоверяющие возможность по первому требованию получить эти ценности обратно. Так возникли банковские кредитные деньги. Поначалу ювелирных дел мастера только хранили предоставленные ценности и не выдавали кредиты. Такая ситуация соответствует системе полного или 100 %-ного резервирования (вся сумма депозитов хранится в виде резервов). Но постепенно выяснилось, что все клиенты не могут одновременно потребовать вернуть свои вклады. Таким образом, банк сталкивается с противоречием. Если он все вклады хранит у себя в виде резервов и не выдает кредиты, то он лишается прибыли. Но при этом обеспечивает себе 100 %-ную платежеспособность и ликвидность. Если же он выдает деньги вкладчиков в кредит, то он получает прибыль, но возникает проблема с платежеспособностью и ликвидностью. Платежеспособность банка означает, что величина его активов по меньшей мере должна равняться его задолженности. К активам банка относятся имеющиеся у них банкноты и все финансовые средства (облигации и долговые обязательства), которые он покупает у других лиц или учреждений. Облигации и долговые обязательства служат источником доходов банка. Задолженность банка – его пассив – это размещенные в нем суммы депозитов, которые он обязан вернуть по первому требованию клиента. Если банк желает иметь 100 % - ную платежеспособность, то он не должен давать в кредит ничего из размещенных в нем средств. Таким образом устраняется высокий риск, но банк не получает никакой прибыли в виде процентов на предоставленную в кредит сумму и не имеет возможности оплатить свои издержки. Чтобы существовать, банк должен рисковать и давать кредиты. Чем больше величина выданных кредитов, тем выше и прибыль, и риск. Кроме платежеспособности, банк должен обладать еще одним свойством – свойством ликвидности, т. е. способностью в любой момент выдать любому количеству вкладчиков часть вклада или весь вклад наличными деньгами. Если банк хранит все депозиты в виде денежных купюр, то обладает абсолютной ликвидностью. Но хранение денег, в отличие, например, от облигаций, не дает никакого дохода. Поэтому чем выше ликвидность банка, тем ниже его доход. Банк должен тщательно взвешивать издержки не ликвидности (т.е. потеря доверия клиентов) и издержки от неиспользования имеющихся средств. Необходимость иметь большую ликвидность всегда уменьшает доходы банка. Основным источником банковских фондов, которые могут быть предоставлены в кредит, являются депозиты до востребования (средства на текущих счетах) и сберегательные депозиты. Банкиры во всем мире давно поняли, что, несмотря на необходимость ликвидности, ежедневные ликвидные фонды банка должны составлять примерно 10 % от общей суммы, размещенных в нем средств. По теории вероятности, число клиентов, желающих снять деньги со счета, равно количеству клиентов, вкладывающих деньги. Коммерческие банки способны создавать так называемые «банковские деньги», увеличивая предложение денег в экономике за счет способности хранить только часть полученных от вкладчиков депозитов, а другую часть отдавать в виде займов другим лицам и учреждениям (кроме обязательных резервов, установленных Центральным банком). Посредством многократных вкладов в банковскую систему происходит рост денежного предложения, называемый эффектом денежного мультипликатора. Денежный мультипликатор – это числовой коэффициент, показывающий, во сколько раз возрастет или сократится денежное предложение в результате увеличения или сокращения вкладов в банковскую систему на одну денежную единицу или отношение новых денег к общим резервам. Формула денежного мультипликатора: 1 m= , 𝑛 где m денежный мультипликатор; n – норма обязательного резерва, устанавливаемая Центральным банком страны. Например, если в один из банков сделан вклад на сумму 100 тыс. руб., а норма обязательного резерва для данного вида вклада составляет 20%, то банковская система за счет многократной выдачи в ссуду этих денег может увеличить предложение денег на 500 тыс. руб. (100 х 1/0,2 = 100 х 5). Одним из способов воздействия государства на экономику является денежно-кредитная (монетарная) политика государства. Денежно-кредитная политика – это деятельность государства, направленная на решение основных макроэкономических задач и предполагающая использование денежно-кредитных инструментов. Задачи – обеспечение стабильности национальной валюты, обеспечение платежного оборота, контроль над частным бизнесом, а также обеспечение ликвидности и стабильность банковской системы. Во главе кредитно-денежной политики стоит Центральный банк, который может лавировать количеством денег в стране, уменьшая или увеличивая их. Это он делает благодаря трем инструментам. Инструменты денежно-кредитной политики: 1. Изменение минимальной нормы обязательных резервов; 2. изменение учетной ставки; 3. операции на открытом рынке. Изменение минимальной нормы обязательных резервов. Обязательные резервы (т.е. процент от депозитов, который коммерческие банки обязаны держать на счету в центральном банке) выполняют две задачи: страховую, так как не позволяют коммерческому банку полностью использовать все ресурсы и тем самым создают резерв ликвидности, и регулирующую. Таблица 1 Норма обязательного резервирования и валовой внутренний продукт (ВВП) а) Рост нормы резервов ↓ Сокращение объемов кредитов ↓ Сокращение денежной массы ↓ Рост процентной ставки ↓ Сокращение инвестиций ↓ Сокращение ВВП б) Снижение нормы резервов ↓ Рост объемов кредитов ↓ Рост денежной массы ↓ Снижение процентной ставки ↓ Рост инвестиций ↓ Рост ВВП Регулирование с помощью нормы обязательных резервов заключается в том, что ее повышение ограничивает избыточные резервы коммерческих банков и сдерживает их активность (кредиты сокращаются), а ее снижение увеличивает избыточные резервы коммерческих банков и увеличивают их активность (кредиты увеличиваются). Изменение учетной ставки. Учетная ставка (ставка рефинансирования, ключевая ставка) – это процент, под которой Центральный банк кредитует коммерческие банки. Таблица 2 Учетная ставка и ВВП а) Рост учетной ставки ↓ Сокращение объемов кредитов ↓ Сокращение денежной массы ↓ Рост процентной ставки ↓ Сокращение инвестиций ↓ Сокращение ВВП б) Снижение учетной ставки ↓ Рост объемов кредитов ↓ Рост денежной массы ↓ Снижение процентной ставки ↓ Рост инвестиций ↓ Рост ВВП Если Центральный банк увеличивает учетную ставку, кредит становится дорогим и это сдерживает экономику, наоборот, если Центральный банк понижает учетную ставку, кредит дешевеет, это стимулирует экономику. Операции на открытом рынке. Таблица 3 Операции на открытом рынке и ВВП а) Покупка ценных бумаг ↓ Рост денежной массы ↓ Снижение процентной ставки ↓ б) Продажа ценных бумаг ↓ Сокращение денежной массы ↓ Рост процентной ставки ↓ Рост инвестиций ↓ Рост ВВП Сокращение инвестиций ↓ Сокращение ВВП Это операции по купле-продаже государственных ценных бумаг. В целях сдерживания денежной массы Центральный банк проводит операции по продаже ценных бумаг на открытом рынке, продавая ценные бумаги коммерческим банкам, наоборот, в целях стимулирования экономики проводит Центральный банк скупку ценных бумаг на открытом рынке. Центральный банк может проводить политику «дешевых» и «дорогих» денег, представленных в таблице 4. Политика «дешевых» денег проводится для того, чтобы денег в стране было много и, следовательно, кредит будет легко доступным. Политика «дорогих» денег проводится с целью сократить количество денег в стране, чтобы кредит стал трудно доступным. Таблица 4 Политика «дешевых» и «дорогих» денег Политика «дешевых» денег (стимулирующая Политика «дорогих» денег (сдерживающая политика) политика) Направлена Против спада производства Против растущей инфляции Против недоиспользования производственных мощностей Против роста безработицы Предлагает Рост предложения денег через: Сокращение предложения денег через: а) покупку государством ценных у а) продажу государственных ценных бумаг физических и юридических б) уменьшение резервной нормы для б) увеличение резервной нормы - сокращение коммерческих банков – увеличение кредитных ресурсов кредитных ресурсов в) понижение учетной ставки – рост в) повышение учетной ставки – сокращение кредитных возможностей за счет кредитов кредитных возможностей Банка России, снижение издержек и банковского процента Результат Политика «дешевых денег» Политика «дорогих денег» Рост предложения кредитов → падение Рост ссудного процента → снижение ссудного процента → рост доступности доступности кредита → сокращение кредитов → стимулирование совокупных совокупных расходов, в том числе расходов, в том числе инвестиций → рост инвестиций → снижение спроса на объемов производства и занятости инвестиционные и потребительские товары → снижение темпов роста цен → сокращение инфляционных процессов Стабильный рост экономики на основе низкого уровня инфляции и снижение цены кредитных ресурсов – главная задача денежно-кредитной политики.