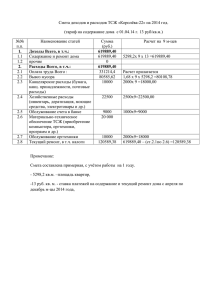

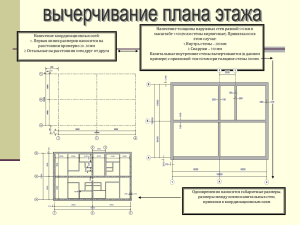

1 ПРАВИТЕЛЬСТВО САНКТ-ПЕТЕРБУРГА КОМИТЕТ ПО НАУКЕ И ВЫСШЕЙ ШКОЛЕ Государственное бюджетное образовательное учреждение среднего профессионального образования «Санкт-Петербургский технический колледж управления и коммерции» Дисциплина «Экономика организации» Курсовая работа «Разработка модели и расчет экономических показателей предприятия мини-пекарни» Выполнил: студент(ка) гр. 9б-301 Гаптрахманова Елизавета. Проверил: Санкт-Петербург 2021 2 СОДЕРЖАНИЕ ВВЕДЕНИЕ ...................................................................................................... 4 1. ОРГАНИЗАЦИОННЫЙ РАЗДЕЛ ........................................................... 5 1.1. Выбор производства продукции и описание производственного процесса.................................................................................................................... 5 1.2. Разработка производственной структуры предприятия .................... 7 1.3. Основные фонды (средства) предприятия ........................................ 11 1.3.1. Выбор оборудования и оснащения для вспомогательного производства ........................................................................................................ 12 1.4. Организация труда персонала. Нормирование труда. Разработка штатного расписания ............................................................................................ 14 1.5. Выбор и обоснование выбора необходимых помещений ................ 17 1.6. Оборотные фонды предприятия. Выбор сырья и материалов для основного производства. Выбор малоценных и быстроизнашивающихся предметов, хозяйственного инвентаря................................................................ 18 2. РАСЧЕТНЫЙ РАЗДЕЛ ........................................................................... 20 2.1. Расчет издержек производства и реализации продукции ................ 20 2.1.1. Материальные затраты ................................................................... 20 2.1.2. Расчет затрат на оплату труда и социальные нужды .................. 21 2.1.3. Учет затрат на социальные нужды ................................................ 22 2.1.4. Учет износа оборудования. Расчет амортизации ......................... 22 2.1.5. Учет прочих затрат.......................................................................... 23 2.1.6. Расчет валовых издержек предприятия ........................................ 23 2.2. Расчет экономических показателей работы предприятия за короткий период времени: валовой выручки и чистой прибыли ...................................... 24 2.2.1. Выбор метода ценообразования, цены реализации и объема продаж................................................................................................................... 24 2.2.2. Выручка от реализации продукции ............................................... 24 2.2.3. Определение безубыточного объема продаж ............................... 24 2.3. Расчет рентабельности производства и продукции ......................... 28 3 ЗАКЛЮЧЕНИЕ ............................................................................................. 29 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ............................... 30 4 ВВЕДЕНИЕ В условиях рыночной экономики необходимо детально планировать деятельность предприятия, поскольку только при качественном планировании предприятие способно достичь успеха. В противном случае компания может утратить финансовую стабильность вследствие значительных экономических потерь. С давних пор и до сегодняшнего дня хлебобулочные изделия у всех народностей пользуются огромной и справедливо заслуженной популярностью. Знания в данной области накапливались многими тысячелетиями, рецепты отбирались по строгому принципу, совершенствовались, сохранялись и передавались от одного поколения к другому. Объектом планирования является пекарня «Колобок». Целью данной курсовой работы является: 1. Закрепление и углубление теоретических знаний по дисциплине, и применение их для решения конкретных задач; 2. Формирование навыков самостоятельной разработки конкретной ситуации для предприятия малого бизнеса; 3. Овладение методикой исследования и анализа работы предприятия. Для достижения цели я поставила перед собой следующие задачи: 1. Изучение теоретического материала по экономике предприятия. 2. Научиться применять изученный материал на практике. 3. Разработать конкретную ситуацию для предприятия малого бизнеса. 4. Исследовать и проанализировать работу предприятия. 5 1. ОРГАНИЗАЦИОННЫЙ РАЗДЕЛ 1.1. Выбор производства продукции и описание производственного процесса Пекарня «Колобок» выпускает хлеб белый формовой; Основным сырьем для производства хлебопродуктов является мука, вода, соль и дрожжи. Это те компоненты, без которых ничего не получится. Но можно добавлять еще также жир, сахар, сухое молоко, изюм, пряности и многое другое для получения разнообразия вкуса. После доставки мука хранится на складе. Перед поступлением в пекарню она просеивается на специальной машине. Затем мука попадает в тестомесильные машины, где смешивается с водой и дрожжами, а также с разными добавками. После тесто перемешается на выдерживание в специальную емкость. Затем тесто поступает на тестоделительную машину, где разделяется на равные куски, после идет на формовку, где куски превращаются в шарики. Дальше тесто попадает в тесто закатывающую машину, где из него получаются заготовки батонов, булочек, рогаликов и т.п. Там кусок теста сначала раскатывается валками машины в продолговатый блин, а затем свертывается в рулон. Этот рулон попадает в щель между захватывающим барабаном и формирующим кожухом барабан вращается и катит тесто по кожуху. После этого тесто некоторое время выдерживается в тепле, чтобы оно подошло и стало рыхлым, пористым и мягким. И потом попадает в печь. Перед выпечкой специальный механизм наносит на тесто надрезы. Без которых хлеб, продолжая подниматься в печи, полопается и получится некрасивым, “рваным”. А надрезанное тесто просто слегка расходится по надрезам, и на их месте получаются потом хрустящие гребешки. Выпеченный хлеб раскладывается на лотки и поступает в торговый зал. Схема технологического маршрута изготовления хлебобулочных изделий представлена на рис. 1. 6 Рисунок 1 - Технология изготовления хлебобулочных изделий 7 1.2. Разработка производственной структуры предприятия Пекарня «Колобок» имеет линейную организационную структуру, представленную на рис. 2. Рисунок 2 - Организационная структура ООО «Колобок» В дальнейшем по мере развития предприятия планируется расширить штат бухгалтером. Обозначим функциональные обязанности, ключевые навыки сотрудников и требования к квалификации. Генеральным директором был избран один из учредителей ООО «Колобок» на общем собрании участников общества. В обязанности генерального директора входит: руководство финансовой и хозяйственной деятельностью Общества; решение вопросов, касающихся финансово-экономической и хозяйственной деятельности организации; обеспечение и контроль выполнения решений Собрания участников ООО; обеспечение сохранности ценностей, принадлежащих Обществу; имущества и материальных 8 организация квалифицированными работы кадрами, по обеспечению рациональному Общества использованию их профессиональных знаний и опыта; ведение бухгалтерского учета, всех форм отчетности, делопроизводства и архива Общества; организация должностных и обязанностей, контроль выполнения требований сотрудниками законодательства РФ и внутренних нормативных документов Общества и т.д. Отметим, что дополнительно на этапе становления компании в обязанности генерального директора будет входить круг обязанностей специалиста по рекламе. Генеральный директор несет ответственность: за невыполнение и/или несвоевременное, халатное выполнение своих должностных обязанностей; за убытки, причиненные Обществу его виновными действиями (бездействием) в процессе исполнения им функций и обязанностей; за разглашение информации, содержащей служебную и коммерческую тайну; за невыполнение должностных инструкций подчиненными сотрудниками и др. Требования: высшее экономическое образование, опыт работы на руководящей должности не менее 5 лет, опыт работы в сфере маркетинга от полугода, высокая самоорганизация, инициативность, ответственность, аналитический склад ума, умение и желание решать сложные задачи. Директор будет работать удаленно, периодически выезжая в пекарню. На время отпуска генерального директора его обязанности выполняет заведующий производством - технолог. 9 Отметим, что заведующий производством - технолог находится в непосредственном подчинении у генерального директора, и в его основные обязанности входят: контроль качества выпекаемых хлебобулочных изделий; выполнение норм производственного контроля; планирование работы, качество и количество выпускаемой продукции; управление технологическим процессом; ежемесячное ведение и контроль документооборота; калькуляция, технологические карты; контроль соблюдения работниками санитарных требований, правил личной гигиены, норм охраны труда и техники безопасности; координация и контроль работы пекарей и уборщицы помещений. Требования: опыт работы на должности заведующего производством технолога от года, управленческие навыки, технологическое образование, знание современных технологий. Технолог будет работать по следующему графику: пн.-пт. с 9:00 до 18:00. Пекари являются основным звеном организации, поскольку именно они занимаются выпечкой продукции. Они замешивают тесто, укладывают готовое тесто в специальные формы, выпекают изделия до готовности и занимаются заготовкой полуфабрикатов. Требования: среднее профессиональное образование, навыки работы с хлебопекарным оборудованием, физическая выносливость, аккуратность, опрятность, хороший глазомер. График работы пекарей: 2/2 с 09:00 до 21:00. Продавцы-кассиры выполняют следующие обязанности: обслуживание покупателей; выкладка товара на витрину; ведение и учет кассовых 10 (фискальных) документов; обеспечение сохранности денежных средств, находящихся в кассе. От них требуется: уравновешенность, коммуникабельность, опрятный внешний вид, доброжелательность и вежливость. График работы продавцов: 2/2 с 09:00 до 21:00. К уборщице помещений не предъявляется столь серьезных требований. Она лишь должна быть ответственной, аккуратной и желательно с опытом работы, а также с наличием регистрации в Санкт-Петербурге. В обязанности уборщицы помещений входит: уборка помещений; очистка мусорных ведер; вынесение мусора в установленное место. Уборщица несет ответственность за ненадлежащее исполнение своих должностных обязанностей и за причинение материального вреда. График работы уборщицы: ежедневно с 21:00 до 23:00. 11 1.3. Основные фонды (средства) предприятия Перечень производственного оборудования приведен в табл. 1. Таблица 1 - Состав и стоимость основного производственного оборудования № Наименование Количеств Цена, руб. Сумма, руб. 1 54 000 54 000 о 1 Печь хлебопекарная ХПЭ 500 2 Тестомес на 100 л 1 35 000 35 000 3 Дежа на 140 л 3 21 000 63 000 4 Разделочный стол 2 12 000 24 000 5 Расстойный шкаф 1 26 000 26 000 6 Просеиватель муки 1 31 000 31 000 7 Комплект хлебных 30 800 24 000 30 1 100 33 000 форм (400 г) 8 Комплект хлебных форм (500 г) 9 Противень 15 600 9 000 10 Подставка под 15 500 7 500 2 14 000 28 000 1 9 000 9 000 противень 11 Стеллаж для готовой продукции 12 Миксер Итого: 346 500 Поставщиком всего производственного оборудования станет компания ООО «Русская Трапеза». Доставка оборудования будет бесплатной. 12 1.3.1. Выбор оборудования и оснащения для вспомогательного производства Отобразим в табл. 2 оборудование для вспомогательного производства. Таблица 2 – Оборудование непроизводственных помещений № Наименование Количеств Цена, руб. Сумма, руб. о Оборудование для торговли 1 Витрина тепловая 2 8 000 16 000 2 Стеллажи 2 10 000 20 000 3 Прилавок 3 5 000 15 000 4 Кассовый аппарат 1 8 000 8 000 Итого: 59 000 Оборудование для торгового зала 1 Стол 2 3 000 6 000 2 Стулья 6 1 000 6 000 3 Музыкальный 1 4 000 4 000 центр Итого: 16 000 Товары для кухни 1 Одноразовая 100 10 1 000 100 10 1 000 1 8 000 8 000 посуда (набор) 2 Салфетки (упаковка) 3 Кофемашина 4 Прочие товары 5 Термос-контейнер 3 000 1 11 000 11 000 Итого: 24 000 Общий итог: 99 000 13 Здесь поставщиком оборудования для торговли, торгового зала и для кухни выступит та же компания – ООО «Русская Трапеза». Стоимость непроизводственного оборудования составит 99 000 руб. 14 1.4. Организация труда персонала. Нормирование труда. Разработка штатного расписания Представим штатное расписание в табл. 3. Таблица 3 – Штатное расписание Количес Название Тип должности персонала Функционал тво ьные штатны обязанности х единиц Примечание (график работы, сдельная/повр еменная оплата труда) Генеральный Администрати Общее Удаленная директор вно- руководство работа управленчески деятельность Оплата труда: й повременная ю компании Ведение Заведующий Администрати производством- внотехнолог 1 Заработная бухгалтерско плата: 43 000 й отчетности руб./мес. Продвижение Фиксированная компании З/П Контроль График: пн-пт. качества с 09:00 до управленчески хлебобулочн 18:00 й Оплата труда: ых изделий Управление технологичес 1 повременная Заработная ким плата: 30 000 процессом руб./мес. Фиксированная З/П 15 Калькуляция, технологичес кие карты Пекарь Рабочий, Замешивание График: 2/2 занятый теста пн.-вс. с 09:00 производством Укладывание до 21:00 продукции Оплата труда: готового теста в специальные 4 повременная Заработная формы плата: 20 000 Выпекание руб./мес. теста до Фиксированная готовности З/П Продавцы- Рабочий, Обслуживани График: 2/2 кассиры занятый е покупателей пн.-вс. с 09:00 оказанием Выкладка до 21:00 услуги товара на Оплата труда: витрину Ведение и 2 повременная Заработная учет кассовых плата: 17 000 документов руб./мес. Фиксированная З/П 16 Уборщик Служащий, не Уборка График: пн.-вс. занятый помещения, с 21:00 до оказанием вынос мусора 23:00 услуг Оплата труда: 1 повременная Заработная плата: 12 000 руб./мес. Фиксированная З/П ИТОГО: 9 17 1.5. Выбор и обоснование выбора необходимых помещений Поскольку у компании нет собственных помещений, потребуется арендовать помещение. С учетом местоположения основных конкурентов было выбрано коммерческое помещение, расположенное в Ленинградской области, г. Кудрово, на ул. Строителей, д. 5. Площадь помещения составит 54 кв. м. Договор аренды будет заключен сроком на 3 года с возможностью последующего продления. Стоимость аренды в месяц составляет 90 250 руб. включая коммунальные услуги. План-схема помещения размещена на рис. 3. Рисунок 3 – План-схема производственных помещений Помещение будет разделено на несколько зон: торговый зал, пекарня, склад готовой продукции, раздевалка, склад, сан. узел. 18 1.6. Оборотные фонды предприятия. Выбор сырья и материалов для основного производства. Выбор малоценных и быстроизнашивающихся предметов, хозяйственного инвентаря Предприятию потребуется закупка готовых смесей для хлеба, муки, вкусовых добавок, масла и др. (табл. 3). Таблица 4 – Сырье и материалы для основного производства Сырье Цена поставки Смеси 50 руб./кг. Поставщик хлебопекарные Мука 33 руб./кг. Яйца 33 руб./дес. Молоко 40руб./кг. Масло 500руб./кг Дрожжи 5 руб./уп. ООО «Торговая точка» Дополнительные потребности в первый год реализации проекта отсутствуют. Таблица 5 – Хозяйственный инвентарь, канцелярские принадлежности. Кол- Наименование во Сумма Цена Стоимость за месяц Сумма за год Поставщик для офиса: Бумага ф. А 5 120,00 3505,00 ООО 600,00 “Бумага” 4 Набор канц. 3 230,00 690,00 Товаров 292,00 Степлер 3 25,00 75,00 Ножницы 2 20,00 40,00 125,00 250,00 Калькулятор 2 19 Дырокол 2 100,00 200,00 Картридж 3 550,00 1650,00 ч/б для хозяйственной деятельности: Ведро 2 49,00 1184,5 ЗАО 98,00 0 Швабра 3 43,50 130,50 Совок 2 15,00 30,00 Урна 3 50,00 150,00 Моющие 8 40,00 320,00 24 19,00 456,00 “Комплект” 98,70 средства Ветошь ИТОГО 390,70 4689,50 Таблица 6 – инструмент для производства. Столовые 15 30 450,00 10 25 250,00 ложки Десертные ложи Чайные 280,00 15 20 300,00 3 500 1500,00 Лопатки 3 120 360,00 Венчик 5 100 500,00 3360,00 ООО “Кухня” ложки Комплект ножей ИТОГО: 280,00 3360,00 20 2. РАСЧЕТНЫЙ РАЗДЕЛ 2.1. Расчет издержек производства и реализации продукции 2.1.1. Материальные затраты В качестве единицы изделия взят белый формовой хлеб Таблица 7- Ведомость расхода сырья, покупных изделий на 1 единицу изделия № Цена Сумма, Сырье Кг, шт. Хлебопекарная 0,3 50,00 15,00 2. Яйца 1 3,30 3,30 3. Дрожжи 1 5,00 5,00 4. Молоко 0,1 40,00 4,00 5. Масло 0,05 500,00 25,00 п/п 1. за кг, шт. руб./ед. смесь ИТОГО: 52,30 Данные затраты относятся к: - материальным, - прямым производственным затратам, относимым на единицу продукции, - нормируемым затратам, т.е. возможно произвести расчет на единицу. На реально работающем предприятии расход материала на единицу продукции может отличаться рассчитанной нормы расхода (экономия материала или наоборот – рост брака). Переменные затраты на единицу продукции можно рассчитать путем деления суммы переменных затрат за определенный период на объем выпуска продукции за данный период. В нашем случае такие данные отсутствуют, поэтому норму расхода материала Н расх. принимаем как одну из составляющих удельных переменных затрат. Введем обозначение данных затрат в соответствии с мировой практикой - AVC. Н расх= AVC1=52,30 руб./ед. 21 Объем выпуска продукции планируется в количестве QN=9000 единиц. Затраты по каждому виду сырья на выбранный объем выпуска 9000 единиц продукции. приведены в таблице 8 Таблица 8 - Потребность производства в сырье на производство 9000 единиц изделий № Кг, Сырье п/п шт., Цена за кг, шт. Сумма затрат, руб. Хлебопекарная 2700 50,00 135000,00 2. Яйца 9000 3,30 29700,00 3. Дрожжи 9000 5,00 45000,00 4. Молоко 900 40,00 36000,00 5. Масло 450 500,00 225000,00 1. смесь ИТОГО: 470700,00 VC1= Q * AVC1 VC1=9000* 52,30=470700, 00 руб. - расчетные затраты на основные материалы, приходящиеся на выпуск 9000 единиц продукции. 2.1.2. Расчет затрат на оплату труда и социальные нужды Отметим, что всем работникам ООО «Колобок» будет выплачиваться фиксированная заработная плата. Ее размер определен в табл. 9. Таблица 9 – Фонд оплаты труда Должност ь Количество , чел. Заработна Социальны я плата в месяц, е отчисления, руб. руб. 1. 1 43 000 12900 1 30 000 9000 Генеральный директор 2. Заведующий 22 производством технолог 3. Пекарь 4 20 000 6000 4. 2 17 000 5100 1 12 000 3600 9 122000 36600 Продавцыкассиры 5. Уборщик Итого: 2.1.3. Учет затрат на социальные нужды Размер социальных отчислений составляет 30% от фонда оплаты труда. Социальные отчисления за месяц составили 36600 рублей. 2.1.4. Учет износа оборудования. Расчет амортизации Расчет годовой нормы амортизации: 𝑁𝑎 = Расчет суммы 1 × 100% = 20 5 амортизационных отчислений основного производственного оборудования за год: 𝑆𝑎 = Расчет суммы 20 × 346500 = 129300 100% амортизационных отчислений основного производственного оборудования за месяц: 𝑆𝑎 = 129300: 12 = 10775 Расчет суммы амортизационных отчислений оборудования непроизводственных помещений за год: 𝑆𝑎 = Расчет суммы 20 × 99000 = 19800 100% амортизационных непроизводственных помещений за месяц: отчислений оборудования 23 𝑆𝑎 = 19800: 12 = 1650 ∑А месяц = 10775+1650=12425 2.1.5. Учет прочих затрат Затраты на аренду помещения в месяц равны 90 250 руб. Обратим внимание на то, что коммунальные услуги уже включены в арендную плату. К прочим затратам относится затраты, возникающие в непроизводственных подразделениях, данные по которым можно взять из таблицы 5 и 6 в которой приведены потребности в расчете на один месяц работы в сумме составляют 390,70+280,00=670,70 руб. Итого сумма прочих затрат: 90250+670,70=90920,70 руб. 2.1.6. Расчет валовых издержек предприятия 1. Материальные затраты - 470700 руб. 2. Затраты на оплату труда - 122000 руб. 3. Затраты на отчисления на социальные нужды - 36600 руб. 4. Амортизация - 12425 руб. 5. Прочие затраты - 90920,70 руб. Итого сумма затрат за 1 месяц работы при выпуске продукции в количестве 9000 единиц: Зобщ=470700+122000+36600+12425+90920,70 =732645,70 руб. 24 2.2. Расчет экономических показателей работы предприятия за короткий период времени: валовой выручки и чистой прибыли 2.2.1. Выбор метода ценообразования, цены реализации и объема продаж АТС= ТС/ QN 732645,70:9000=81,41 руб. Себестоимость продукции. Метод ценообразования с ориентацией на конкуренцию: В данной работе реализуется продукция, хорошо представленная на рынке, поэтому выбираем метод ценообразования с ориентацию конкуренцию. Подобная продукция реализуется у ближайшего конкурента по цене 130-140 рублей. Выбираем цену реализации (без НДС) Р=129 руб./изд. 2.2.2. Выручка от реализации продукции Валовая выручка составляет: TR=P*Q = 129руб./изд. * 9000 изд.=1161000 рублей 2.2.3. Определение безубыточного объема продаж 1.Суммарные средние (удельные) переменные затраты: 52,30 2. Суммарные постоянные затраты за период: ∑FC или SFC= 122000+36600+12425+90250+670,70=261945,70 3. Цена реализации (без НДС) Р= 129руб/ед. 4. Количество реализованной продукции за рассматриваемый период – Q=9000ед., данный показатель позволяет рассчитать прибыль для заданного объема продаж. Q б/у= FC/ (Продаж - AVC); Q б/у= 261945,70/ (129 - 52,30) = 3415 изделия 25 Расчет безубыточности продаж по четырем характеристикам: Планируемому объему продаж, Цене, Удельным переменным затратам (на ед. продукции) и величине Постоянных затрат Введите Получите данные в результат в желтые зеленых ячейки: Я ячейках: Планир. Я Прибыль при объем продаже 9000 428 354р. 9000 продаж (ед.): ед.: Безубыт. 129,00р. объем Цена: 3415 продаж (ед.): Удельные переменные затраты (на Безубыт. 52,30р. объем 440 561р. ед. продаж продукции): (руб.): Безубыт. Постоянные 261 945,70р. затраты: объем 38% продаж (%): Таблица соответствия продаж, затрат, выручки и прибыли Объем продаж Перемен. Постоян. Общие (ед.) затраты затраты затраты Выручка Прибыль 0 0р. 261 946р. 261 946р. 0р. -261 946р. 900 47 070р. 261 946р. 309 016р. 116 100р. -192 916р. 1800 94 140р. 261 946р. 356 086р. 232 200р. -123 886р. 26 2700 141 210р. 261 946р. 403 156р. 348 300р. -54 856р. 3600 188 280р. 261 946р. 450 226р. 464 400р. 14 174р. 4500 235 350р. 261 946р. 497 296р. 580 500р. 83 204р. 5400 282 420р. 261 946р. 544 366р. 696 600р. 152 234р. 6300 329 490р. 261 946р. 591 436р. 812 700р. 221 264р. 7200 376 560р. 261 946р. 638 506р. 928 800р. 290 294р. 8100 423 630р. 261 946р. 685 576р. 1 044 900р. 359 324р. 9000 470 700р. 261 946р. 732 646р. 1 161 000р. 428 354р. Точка безубыточности - пересечение линий Выручки и Общих затрат: в нат. ед. (по горизонт. оси) и в руб. (по вертик. оси) 1400 000р. 1200 000р. 1000 000р. Выручка 800 000р. Общие затраты 600 000р. 400 000р. Перемен. затраты 200 000р. 0р. 0 900 1800 2700 3600 4500 5400 6300 7200 8100 9000 Постоян. затраты Расчет прибыли производства Из валовой выручки без НДС TR вычтем затраты, связанные с производством и реализацией продукции TC. Получим прибыль до уплаты налогов Pt. TR-TC=Pt 1161000-732645,70=428354,30 рублей Прибыль до уплаты налогов: 428354,30 рублей 27 Вычтем налог на прибыль (20%) 428354,30-(428354,300,20) = 342683,44 руб. Чистая прибыль (прибыль, остающаяся в распоряжении предприятия): 342683,44 руб. 28 2.3. Расчет рентабельности производства и продукции Рентабельность продаж определяется по следующей формуле: R=(Profit/TR) *100% В данном случае рентабельность продаж мини-пекарни составит: R=428354,30 /1161000*100%=37% Это свидетельствует о том, что каждый рубль выручки содержит 37 копеек прибыли. Рентабельность продукции рассчитывается по следующей формуле: R=(Profit/TC) *100% Так, рентабельность продукции ООО «Колобок» составит: R=428354,30 /732645,70*100%=59% Это означает, что каждый рубль затрат приносит 59 копейек прибыли. 29 ЗАКЛЮЧЕНИЕ В данном курсовом проекте был рассмотрен бизнес-план пекарни «Колобок». Предприятие призвано обеспечить население жилого микрорайона вкусной и свежей хлебной продукцией. Для открытия пекарни планируется арендовать помещение в жилом доме по адресу: Ленинградская область, Всеволожский район, г. Кудрово, ул. Строителей, д. 5. Данное местоположение компании способствует притоку покупателей и как следствие получению большей прибыли. Также необходимо отметить, что приготовлением хлебобулочной продукции будут заниматься профессиональные повара, имеющие большой опыт работы, что способствует существенному снижению затрат на проведение рекламной кампании. Касательно ценовой политики можно сказать, что уровень цен будет установлен чуть ниже уровня конкурентов для получения преимущества в конкурентной борьбе. Так, рентабельность продаж составит 38%, а рентабельность продукции – 61%, что является хорошим показателем. В сумме эти показатели говорят о перспективности проекта, так как он вероятнее всего будет приносить значительную прибыль. 30 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1) Бронникова, Т.С. Разработка бизнес-плана проекта: Учебное пособие / Т.С. Бронникова. - М.: Альфа-М, ИНФРА-М, 2016. 2) Гладкий, А.А. Бизнес-план: делаем сами на компьютере / А.А. Гладкий. - М.: Рид Групп, 2016. 3) Горбунов, В.Л. Бизнес-планирование с оценкой рисков и эффективности проектов: Научно-практическое пособие / В.Л. Горбунов. М.: ИЦ РИОР, НИЦ ИНФРА-М, 2013. 4) Грачев, С. А. Бизнес-планирование: учеб. пособие / С. А. Грачев, М. В. Рахова, А. К. Холодная; Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. – Владимир: Изд-во ВлГУ, 2017. 5) Дубровин, И.А. Бизнес-планирование на предприятии: Учебник для бакалавров / И.А. Дубровин. - М.: Дашков и К, 2013. 6) Крутиков В.К., Аракелян С.А., Дорожкина Т.В., Субботина Т.Н., Якунина М.В. Бизнес-планирование. Учебно-методическое пособие. Калуга: ИП Стрельцов И.А. (Изд-во «Эйдос»), – 2017. 7) Купцова, Е. В. Бизнес-планирование: учебник и практикум для академического бакалавриата / Е. В. Купцова, А. А. Степанов. — М.: Издательство Юрайт, 2017.