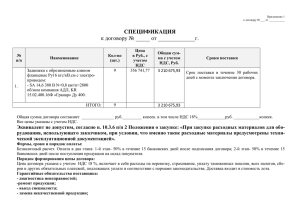

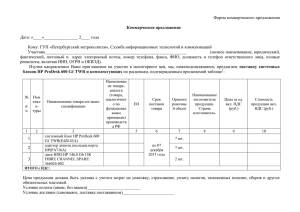

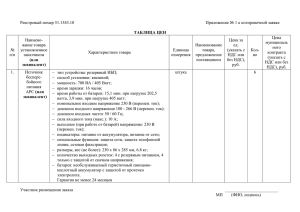

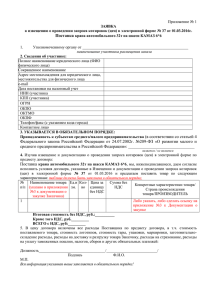

МУРАБАХА В ИСЛАМСКОМ БАНКОВСКОМ ДЕЛЕ Подготовила: студентка 192 группы 3 курса экономического факультета Хафизова Зарина МУРАБАХА-ЭТО Финансовая сделка, которая состоялась на основе правил шариата, когда известна цена товара и торговая наценка, которая не может быть изменена на протяжении периода рассрочки Мурaбaхa - инструмент, необходимый для удовлетворения потребностей клиентов в приобретении конкретных товаров. Например, когда у клиента нет свободных средств, но ему нужно приобрести аппаратуру, сырье или машины для производственных и коммерческих нужд. В таком случае банк покупает на рынке нужный товар у производителя в соответствии с точным заказом клиента и перепродает его клиенту с отсрочкой платежа по согласованной цене, включающей надбавку банка. ТОВАРНАЯ МУРАБАХА-ЭТО договор купли-продажи, где указаны затраты на приобретение товаров и размер наценки. При оформлении данной сделки, должны соблюдаться определенные условия. Товар должен находиться в собственности банка до совершения сделки, или оформляется соглашение, в котором одна сторона обязуется позже продать, а другая купить объект. МУРАБАХА НЕ ЗАКЛЮЧАЕТСЯ: при покупке/продаже серебра, валюты, золота или векселя. Разница между мурабахой и традиционным финансированием заключается в том, что товарная мурабаха не может использоваться в качестве финансирования. Это дает возможность избежать ростовщичества, который запрещается шариатом. Если клиент захотел денежные средства на покупку оборудования или сырья, банк может продать ему этот товар, оформив мурaбaху. Выдача денег в долг не может быть мурaбaхой, потому что, она заключается только при покупке/продаже товара. МУРАБАХА ПЕРСПЕКТИВЫ РАЗВИТИЯ В РОССИИ Мурабаха является одним из наиболее простых и возможных для имплементации в России контрактов исламского финансирования. В нынешнем налоговом и правовом поле нет существенных проблем с заключением и исполнением договоров купли-продажи и продажи в рассрочку. Активное использование этого вида контрактов в России возможно уже сейчас. Следует лишь принимать во внимание следующие факторы: 1. Российские банки не вправе заниматься торговой или производственной деятельностью. Соответственно, российский банк сможет покупать или продавать лишь отдельные виды объектов, например ценные бумаги. Для сделок с другими объектами в российских условиях зачастую необходимо будет использовать небанковские организации 2. Поскольку при продаже товара в рассрочку, в отличие от процентного платежа, получение платежа (включая наценку) будет признаваться для целей налогового учета доходом единовременно, а не равномерно в течение срока платежа, то это повлечет ускоренное признание доходов. Для смягчения данного последствия целесообразно рассмотреть возможность включения в условие договора оговорки о коммерческом кредите, чтобы обеспечить равномерное признание дохода в течение срока платежа. Следует лишь принимать во внимание следующие факторы: 3. Поскольку наценка финансового посредника будет включена в цену товара, то на нее по общему правилу будет начисляться НДС. Хотя эффект при дальнейшей продаже товара с обложением НДС будет нейтральным, при покупке такого товара физическим лицом без дальнейшей перепродажи налоговое бремя будет выше в сравнении с ситуацией с процентным платежом на сумму НДС на величину наценки финансового посредника. 4. При использовании финансового посредника – нерезидента, не зарегистрированного как плательщик НДС в России, при перепродаже товара от плательщика НДС через такого посредника другому плательщику НДС сумма уплаченного посредником НДС не будет учтена при продаже такого товара, что повлечет двойную уплату НДС. Для избежания такого неблагоприятного последствия необходима регистрация финансового посредника как налогоплательщика в России. СПАСИБО ЗА ВНИМАНИЕ!