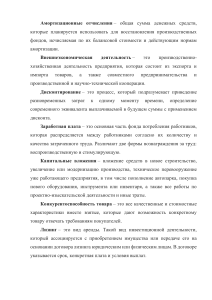

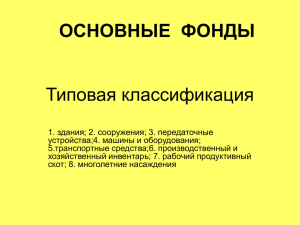

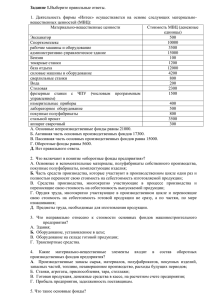

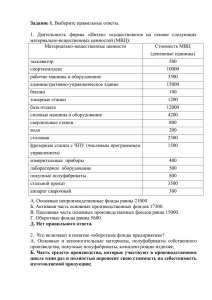

ЭКОНОМИКА МАШИНОСТРОИТЕЛЬНОГО ПРОИЗВОДСТВА Крутова Ираида Александровна СТРУКТУРА НАЦИОНАЛЬНОЙ ЭКОНОМИКИ: СФЕРЫ, КОМПЛЕКСЫ, ОТРАСЛИ ЭКОНОМИКА —хозяйство, совокупность средств, объектов, процессов, используемых людьми для обеспечения жизни, удовлетворения потребностей путем создания необходимых человеку благ, условий и средств существования с применением труда; РАЗДЕЛЕНИЕ ТРУДА - дифференциация трудовой деятельности, приводящая к устойчивой специализации. Выступает важным фактором роста производительности труда. Может быть внутри общества и внутри предприятия Общее Частное Единичное o o o СТРУКТУРА НАЦИОНАЛЬНОЙ ЭКОНОМИКИ: СФЕРЫ, КОМПЛЕКСЫ, ОТРАСЛИ СТРУКТУРА НАЦИОНАЛЬНОЙ ЭКОНОМИКИ строение экономики, соотношение ее подсистем и звеньев, пропорции и взаимосвязи между ними. Основные структурные единицы национальной экономики: o сферы, o комплексы, o отрасли, o предприятия. ЧТО ТАКОЕ МАШИНОСТРОЕНИЕ? Машиностроение – ведущая отрасль промышленности как по величине (около 40% всех занятых и около 20% валовой продукции), так и по значению: технический уровень всех отраслей хозяйства, производительность труда в них зависят от того, какими приборами, оборудованием пользуются их работники. Развитие машиностроения, постоянное обновление его продукции – необходимое условие прогресса во всем хозяйстве страны. СОСТАВ МАШИНОСТРОЕНИЯ Машиностроительный комплекс левое образование, охватывающее металлообработку. сложное межотрасмашиностроение и Машиностроение включает много специализированных отраслей, сходных по технологии и используемому сырью. В состав комплекса входит производство стали и проката предприятиях. «малая металлургия» на машиностроительных Электронное Станкостроительная и инструментальная промышленность Химическое Производство нефтепромыслового и бурового геолого-разведочного оборудования Подъемно-транспортное Тракторостроение Автомобилестроение Металлургическое Энергетическое Судостроение Машиностроение Авиастроение Горношахтное и горнорудное Строительнодорожное Электротехническое Машиностроение для животноводства и кормопроизводства Производство оборудования для легкой и пищевой промышленности Сельскохозяйственное Приборостроение Производство нефтегазоперерабатывающего оборудования СПЕЦИАЛИЗАЦИЯ Для предприятий машиностроения развитие специализации. характерно широкое Специализация - это сосредоточение предприятия на выпуске однородной продукции. ВИДЫ СПЕЦИАЛИЗАЦИИ • подетальная - выпуск отдельных деталей и узлов; • предметная изделий; • - выпуск определенных видов готовых технологическая - выполнение одной или нескольких операций технологического цикла. КООПЕРИРОВАНИЕ Специализация – необходимое условие повышения эффективности работы промышленности. В современной экономике практически отсутствуют предприятия, обходящиеся только своими силами, ничего не получая со стороны. Обратная сторона этого процесса – кооперирование. Кооперирование - это объединение специализированных предприятий для выпуска готовой продукции. Современные крупные автомобильные заводы связаны с сотнями предприятий, поставляющих («по кооперации») отдельные детали, узлы, материалы, а судостроительные и авиационные заводы – с тысячами смежников. ТЕМА 1.ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЙ МАШИНОСТРОИТЕЛЬНОГО КОМПЛЕКСА. ПЕРСПЕКТИВЫ РАЗВИТИЯ 1.СУЩНОСТЬ И ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ. ОСНОВНЫЕ ЗАДАЧИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ РЫНКА ПРЕДПРИЯТИЕ - это самостоятельный, организационно обособленный хозяйствующий субъект, который производит и реализует продукцию, выполняет работы промышленного характера или предоставляет платные услуги. Основные признаки предприятия: Производственно-технологическое единство. Под этим следует понимать, что у предприятия существует единый план по всем его подразделениям, они заняты производством однопрофильной продукции и сообща используют имущество, закрепленное за предприятием уставом. Организационно-управленческое единство, что означает согласованность управленческого процесса во времени во всех подразделениях предприятия и координацию всех сфер его деятельности. Экономическое единство, что подразумевает единую цель деятельности, единый финансовый план, общие принципы стимулирования членов трудового коллектива и т.д. o o o ОСНОВНЫЕ ЗАДАЧИ ПРЕДПРИЯТИЯ. Кадры Анализ рынка Маркетинг Планирование Заработная плата Производство Сбыт Доход Материальная база Финансирование Прибыль Налоги ФУНКЦИИ ПРЕДПРИЯТИЯ: o Организационная функция предприятия сводится к обеспечению производства товаров и услуг, реализации их. o Воспроизводственная функция предприятия – это инвестирование (направление) капитала на развитие, обновление, расширение всех его подразделений. o Социальная функция предприятия заключается удовлетворении потребностей потребителей определенных сферах. в в КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ Основными признаками классификации предприятий являются: - отраслевая и предметная специализация; - структура производства; - размер предприятия. По отраслевой специализации предприятия делятся на: промышленные, сельскохозяйственные, предприятия транспорта, связи, строительства. По своей структуре предприятия делятся на: узкоспециализированные; многопрофильные (универсальные); комбинированные (смешанные). По размеру предприятия делятся на три группы: малые, средние и крупные. По формам собственности предприятия подразделяются на государственные, муниципальные, частные, кооперативные и т. д. По характеру деятельности предприятия бывают: некоммерческие; коммерческие. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ПРЕДПРИЯТИЯ •СТРУКТУРА ПРЕДПРИЯТИЯ Структура предприятия — это состав и соотношение его внутренних звеньев: цехов, участков, отделов, лабораторий и других подразделений, составляющих единый хозяйственный объект. Под общей структурой предприятия понимается комплекс производственных подразделений, организаций по управлению предприятием и обслуживанию работников, их количество, величина, взаимосвязи и соотношения между ними по размеру занятых площадей, численности работников и пропускной способности. Производственная структура представляет собой форму организации производственного процесса и находит выражение в размерах предприятия, количестве, составе и удельном весе цехов и служб, их планировке, а также в составе, количестве и планировке производственных участков и рабочих мест внутри цехов. Организационная структура управления предприятием — упорядоченная совокупность служб, управляющих его деятельностью, взаимосвязями и соподчинением. ПРОИЗВОДСТВЕННАЯ СТРУКТУРА ПРЕДПРИЯТИЯ Рабочее место — часть производственной площади, где рабочий или группа рабочих выполняют отдельные операции по изготовлению продукции или обслуживанию процесса производства. Различают следующие виды цехов и участков: основные, вспомогательные, обслуживающие, побочные. Организационное построение цехов и участков ведется по трем основным направлениям (принципам): Технологическому — формируется по признаку однородности технологического процесса изготовления различных изделий (бетонные, сталеплавильные цехи и т.д.); Предметному — объединяет рабочие места, участки, цехи по выпуску определенного вида продукции (шарикоподшипниковые цехи); Смешанному — отличаются тем, что заготовительные цехи и участки создаются по технологическому принципу, а выпускающие цехи и участки — по предметному. ТЕМА 2. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ФОНДОВ И ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ Основные фонды предприятия представляют собой совокупность материальных ценностей, используемых в качестве средств труда и действующих в натуральновещественной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере Главный экономический признак основных фондов – это активы со сроком службы более 1 года, многократно используемые в процессе производства, как правило, не меняющие своей первоначальной формы и постепенно переносящие свою стоимость на стоимость готовой продукции в виде амортизации. Основные средства – это денежная оценка основных фондов, как материальных ценностей, имеющих длительный период функционирования. В процессе производственной деятельности основные средства предприятия постепенно уменьшаются на сумму начисленной амортизации. КЛАССИФИКАЦИИ ОСНОВНЫХ ФОНДОВ ОСНОВНЫЕ ФОНДЫ По натуральновещественной форме 1. Материальные фонды 2. Нематериальные активы По участию в производственном процессе 1.Основные производственные фонды 2. Основные фонды непроиздственного назначения По воздействию на предметы труда 1.Активные основные фонды 2. Пассивные основные фонды По использованию По принадлежности собственнику 1. Основные фонды в эксплуатации 1. Собственные основные фонды 2. Основные фонды в ремонте 2. Арендуемые основные фонды 3. Основные фонды в запасе КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ Основные фонды Материальные - Здания - Сооружения - Передаточные устройства - Машины и оборудование - Производственный инвентарь 20 - Нематериальные Программное обеспечение Патенты Лицензии Товарный знак Базы данных КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ ОСНОВНЫЕ ФОНДЫ Основные производственные фонды Основные непроизводственные фонды Производственные здания Транспортные средства Сооружения производственного назначения Инструмент производственного назначения Передаточные устройства Производственный инвентарь и оборудование Машины и оборудование Хозяйственный инвентарь Здания жилищного назначения Здания административного назначения Здания культурно-бытового назначения и спортивные сооружения КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ Промышленно-производственные основные фонды Активная часть фондов -Машины и оборудование -Транспортные средства -Инструмент -Другие фонды 22 Передаточные устройства Пассивная часть фондов -Здания -Сооружения -Хозяйственный инвентарь ОЦЕНКА ОСНОВНЫХ ФОНДОВ Для оценки основных фондов могут использоваться: - натуральные единицы измерения (натуральное измерение); - стоимостные единицы измерения (стоимостная оценка). Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности, составления баланса оборудования. Стоимостная оценка используется для изучения структуры и динамики основных фондов в целом, для начисления их износа, определения себестоимости и рентабельности производства. СТОИМОСТНАЯ ОЦЕНКА ОСНОВНЫХ ФОНДОВ Первоначальная стоимость основных фондов — это стоимость основных фондов в ценах, учитывавшихся при их постановке на учет. Первоначальная стоимость служит базой для учета и контроля основных фондов, определения степени износа и сумм амортизационных отчислений. Восстановительная стоимость - представляет собой стоимость воспроизводства основных средств в современных условиях (при современных ценах техники и т. п.). Эта стоимость также корректируется в последующем периоде в связи с реконструкцией и износом. Остаточная стоимость – это разница между первоначальной или восстановительной стоимостью основных фондов и суммой их износа. ИЗНОС ОСНОВНЫХ ФОНДОВ Износ основных фондов – это утрата первоначальной потребительской стоимости вследствие изнашивания, ветхости и устаревания или потеря экономической эффективности и целесообразности использования основных фондов до истечения срока их полного физического износа. Износ основных фондов Физический износ Моральный износ Физический износ – это изменение механических, физических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа . 25 АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ Амортизация основных средств представляет собой экономический механизм постепенного перенесения стоимости изношенной части основных фондов на производимую продукцию в целях возмещения и накопления денежных средств для последующего их воспроизводства. Процесс амортизации включает в себя: 1) списание износа, т. е. уменьшение стоимости используемого капитала; 2) включение полной величины износа в цену товара, который производится при помощи данного оборудования и предназначен к реализации; 3) зачисление величины износа, включенной в цену товара, на амортизационный счет для сохранения величины капитала на прежнем уровне. АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ Амортизационные отчисления – это часть стоимости основных средств, которая в каждый отчетный период списывается как расходы на протяжении всего срока эксплуатации объекта основных фондов. Норма амортизации – это установленный размер ежегодных амортизационных отчислений в процентах от стоимости основных средств на образование амортизационного фонда. Срок полезного использования — период, в течение которого объект основных средств и (или) нематериальных активов служит для выполнения целей деятельности налогоплательщика. АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ В соответствии с Правилами ведения бухгалтерского учета (ПБУ 6/01) предприятия могут использовать следующие способы начисления амортизации: 1) линейный способ; 2) способ уменьшаемого остатка; 3) способ списания стоимости по сумме чисел лет срока полезного использования; 4) способ списания пропорционально объему продукции (услуг). 28 ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ Коэффициент выбытия можно определить по следующей формуле: Квыб Свыб = н ∙ 100% Сперв где Квыб – коэффициент выбытия основных средств, %; Свыб – стоимость выбывших в течение года основных средств, руб.; Снперв –первоначальная стоимость основных средств на начало года, руб. Коэффициент обновления рассчитывается следующим образом: Кобн = Сввед ∙ 100% к Сперв где Кобн – коэффициент обновления основных средств, %; Сввед – стоимость введенных в течение года основных средств, руб.; Скперв –первоначальная стоимость основных средств на конец года, руб. 29 ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ Фондоотдача находится по следующей формуле: ФО = В Сср.год где ФО– фондоотдача; В –объем произведенной продукции, руб; Сср.год – среднегодовая стоимость основных средств, руб. Фондоемкость Сср.год ФЕ = В Фондовооруженность характеризует степень оснащенности труда работающих. Сср.год ФВ = Чср.год где Сср.год – среднегодовая стоимость основных средств, руб. Чср.год – среднегодовая списочная численность работников. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ Различают коэффициенты использования календарного и режимного фонда времени, которые находятся по следующим формулам: Кэк Тф = Тк где Кэк – коэффициент использования календарного фонда времени; Тф – фактическое время работы оборудования, час; Тк – календарный фонд времени работы оборудования, час. Кэр = Тф Тр где Кэр – коэффициент использования режимного фонда времени; Тф – фактическое время работы оборудования, час; Тр – режимный фонд времени работы оборудования, час. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ Коэффициент интенсивного использования оборудования отражает уровень использование его по производительности: Пф Ки = Пн где Ки – коэффициент интенсивного использования оборудования; Пф – производительность фактическая; Пн – производительность по технической норме. Интегральный коэффициент определяет уровень использования оборудования как по времени, так и по производительности: Кинт = Кэ ∙ Ки где Кинт – интегральный коэффициент использовании оборудования; Кэ – коэффициент экстенсивного использования оборудования; Ки – коэффициент интенсивного использования оборудования. ТЕМА 3. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ ПОНЯТИЕ И СУЩНОСТЬ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ Оборотные средства предприятия – это средства труда, используемые в процессе производства однократно, полностью видоизменяющиеся в рамках одного производственного цикла, переносящие всю свою стоимость на себестоимость готовой продукции. Основное назначение оборотных средств состоит в обеспечении непрерывности и ритмичности текущей производственно–хозяйственной деятельности предприятия. Наличие у предприятия достаточных оборотных средств – это необходимое условие его нормального функционирования. КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ Оборотные средства Оборотные фонды Производственные запасы Незавершенное производство Расходы будущих периодов Нормируемые ОС Фонды обращения Готовая продукция на складах Продукция отгруженная, неоплаченная Денежные средства в расчетах и на расчетном счете КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ Производственные запасы это предметы труда, подготовленные для запуска в производственный процесс. Они состоят из: сырья; основных и вспомогательных материалов; топлива; покупных полуфабрикатов и комплектующих изделий; тары и тарных материалов; запасных частей. Незавершенное производство - это предметы труда, вступившие в производственный процесс: материалы; детали, узлы и изделия, находящиеся в процессе обработки или сборки; полуфабрикаты собственного изготовления, не законченные полностью в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия. Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которая производятся в данном периоде, но относятся на продукцию будущего периода. КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ По источникам формирования Собственные и приравненные к ним средства Заемные Уставный фонд Чистая прибыль Устойчивые пассивы Кредиты банка Кредиторская задолженность Прочие КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ Производственные запасы Денежные средства Реализованная продукция Незавершенное производство Готовая продукция ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период. Он рассчитывается как: Q реал Ко = Со где Q реал – объем реализованной продукции, руб.; Со – остатки оборотных средств за период, руб. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС Длительность одного оборота (До) определяется по формуле: Со ∙ Тпер До = Q реал где Со – остатки оборотных средств за период, руб.; Тпер – число дней в рассматриваемом периоде (месяц, год, квартал); Q реал – объем реализованной продукции, руб. 40 НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ Задача нормирования оборотных средств – обеспечить бесперебойный процесс производства и реализации продукции при минимальном, экономически обоснованном авансировании денежных ресурсов в оборотные производственные фонды и фонды обращения. Нормирование оборотных средств осуществляется по следующим элементам: производственные запасы, малоценные и быстроизнашивающиеся предметы, запасные части, незавершенное производство и др. Процесс нормирования оборотных средств включает в себя расчет норм и нормативов. НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ Норма ОС – относительный показатель, характеризующий отношение запросов отдельных видов материальных ценностей к определенному показателю работы предприятия (обычно измеряют в днях, процентах или других относительных величинах). Норма ОС является числовым показателем для расчета норматива ОС. Норматив ОС – денежное выражение стоимости минимально необходимых предприятию средств. НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ НОС = НПЗ + ННП + НГП + НРБП где НОС – норматив оборотных средств, НПЗ – норматив производственных запасов; ННП – норматив незавершенного производства; НГП – норматив запасов готовой продукции; НРБП – норматив расходов будущих периодов. МЕТОДЫ НОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ Метод прямого счета, предусматривающий определение оборотных средств по каждому элементу; Аналитический метод, когда используют фактические данные о величине ОС за определенный период с исключением излишних и ненужных, с соответствующим внесением необходимых поправок; Коэффициентный метод, предусматривающий определение нового норматива ОС путем внесения изменений в прежний норматив с учетом роста объема производства и ускорения оборачиваемости ОС; Экономико-математические методы. ТЕМА 4. ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ ПОНЯТИЕ ТРУДОВЫХ РЕСУРСОВ Трудовые ресурсы – часть населения страны, которая обладает физическими и интеллектуальными возможностями для производства материальных благ и услуг Трудовые ресурсы Экономически активное население Занятые Безработные Экономически неактивное население Неработающие пенсионеры и инвалиды ПЕРСОНАЛ ПРЕДПРИЯТИЯ – совокупность работников, определённых категорий и профессий, занятых одной производственной деятельностью, направленной на получение прибыли или дохода и удовлетворение своих материальных потребностей. ПЕРСОНАЛ Промышленнопроизводственный персонал Работники, которые непосредственно заняты в производственных процессах, работают в цехах, отделах, лабораториях, НИИ. Персонал непроизводственной сферы организаций Те, кто обслуживает инфраструктуру предприятия: складское, подсобное хозяйства, спортивные, медицинские учреждения. Промышленно-производственный персонал предприятия Рабочие Служащие Руководители Специалисты КАТЕГОРИИ ПЕРСОНАЛА Рабочие — лица, непосредственно занятые созданием материальных ценностей, а также ремонтом, перемещением грузов, оказанием материальных услуг и т.д. (занятые управлением, регулированием и наблюдением за работой автоматов и автоматических линий; изготовлением материальных ценностей вручную; уходом за машинами, оборудованием и др.). Руководители — работники, занимающие должности руководителей предприятий и их структурных подразделений (директора, начальники, управляющие, заведующие, председатели, мастера, главные бухгалтеры, главные инженеры, главные механики, главные электрики, главные редакторы, а также их заместители и др.). Специалисты - работники, занятые инженернотехническими, экономическими и другими работами (администраторы, бухгалтеры, диспетчеры, инженеры, инспекторы, нормировщики, математики, механики, ревизоры, социологи, экономисты, юрисконсульты и др.). Служащие — работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание (агенты, делопроизводители, кассиры, коменданты, секретари, машинистки, стенографистки и т.д.). РАБОЧИЕ Основные рабочие – работники принимающие непосредственное участие изготовления продукции. предприятия, в процессе Вспомогательные рабочие – работники, занятые обслуживанием технологических процессов: транспортировкой предметов труда, выполнением ремонтных работ, работ по подготовке производства, наладке оборудования и т.д. РУКОВОДИТЕЛИ Линейные – руководители, возглавляющие коллективы производственных подразделений, предприятий, объединений, отраслей, и их заместители. Функциональные – руководители, возглавляющие коллективы функциональных служб (отделов, управлений), и их заместители В зависимости от характера трудовой деятельности кадры предприятия подразделяются по профессиям, специальностям и уровням квалификации: Профессия – род трудовой деятельности человека владеющего комплексом специальных знаний и навыков, который позволяет ему выполнять определенную работу. Специальность – вид деятельности в пределах профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Квалификация – степень овладения работниками той или иной профессией или специальностью и отражается в квалификационных (тарифных) разрядах и категориях. Численность персонала Списочная Списочное количество – это все постоянные, сезонные и временные работники, на которых предприятие ведет трудовые книжки. Явочная Явочное количество работников показывает, сколько человек из списка явились. Фактически работающие Количество фактически работающих лиц показывает, сколько человек из явившихся приступили к работе. ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА – это плодотворность, результативность, эффективность трудовой деятельности человека, которая может определятся количеством созданной продукции в единицу времени или же затрачиваемым временем на единицу продукции. Выработка – среднее количество произведенной в единицу рабочего времени. продукции Трудоемкость представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг. ФАКТОРЫ ИЗМЕНЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА – причины, обусловливающие изменение ее уровня: • изменение технического уровня производства; • совершенствование управления, организации производства и труда; • изменение объема и структуры производства; • прочие факторы. Резервы роста производительности труда на предприятии – не используемые еще реальные возможности экономии трудовых ресурсов. ТЕМА 5. ЗАРАБОТНАЯ ПЛАТА ЗАРАБОТНАЯ ПЛАТА – это способ соизмерения размера оплаты за труд с его результатами (либо затратами). – это цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда. В условиях рыночных отношений предприятия могут самостоятельно вводить ту или иную систему тарификации и вид оплаты труда. БЕСТАРИФНАЯ СИСТЕМА ОПЛАТЫ ТРУДА ставит заработок работника в полную зависимость от конечных результатов работы коллектива, к которому относится работник. При этой системе не устанавливается твердого оклада или тарифной ставки. . Учитывая, что формы, системы и размер оплаты труда работников предприятия, а также другие виды их доходов устанавливаются предприятиями самостоятельно, предприятие вправе в положении о системе оплаты труда работников предусмотреть натуральную форму оплаты труда. ТАРИФНАЯ СИСТЕМА ОПЛАТЫ ТРУДА ВКЛЮЧАЕТ В СЕБЯ СОВОКУПНОСТЬ НОРМАТИВОВ: тарифные ставки, определяющие размер оплаты труда в час или за день и схемы должностных окладов; тарифные сетки, показывающие соотношение в оплате труда между различными разрядами работ и рабочих (квалификациями); тарифно-квалификационные справочники, с помощью которых можно определить разряд работы и рабочих в соответствии с тарифной сеткой; районные коэффициенты и разного рода надбавки и доплаты тарифного характера, которые предназначены для использования при установлении ставок и окладов работниками и при определении размеров их вознаграждения за выполненную работу. Наибольшее распространение на предприятиях различных форм собственности получили две формы оплаты труда: сдельная – оплата за каждую единицу продукции или выполненный объем работ; повременная – оплата за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой. ФОРМЫ ЗАРАБОТНОЙ ПЛАТЫ Сдельная оплата труда Повременная оплата труда Простая сдельная Простая повременная Сдельно-премиальная Повременно -премиальная Косвенно-сдельная Аккордная Сдельно-прогрессивная почасовая поденная понедельная помесячная УСЛОВИЯ ПРИМЕНЕНИЯ СДЕЛЬНОЙ ОПЛАТЫ ТРУДА существуют количественные показатели работы, которые непосредственно зависят от конкретного работника; имеется возможность точного учета объемов выполняемых работ; существуют возможности у рабочих конкретного участка увеличить выработку или объем выполняемых работ; существует необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых работ; имеется возможность технического нормирования труда. ФОРМЫ ОПЛАТЫ ТРУДА Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. К разновидностям сдельной формы оплаты труда относятся: прямая сдельная – при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации; сдельно-премиальная - когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономию материалов. аккордная – когда совокупный заработок определяется за выполнение тех или иных стадий работы или за полный комплекс выполненных работ. сдельно-прогрессивная – предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки; косвенно-сдельная – применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают. Формы оплаты труда Простая сдельная заработная плата - зарплата по расценке за каждую единицу продукции. Зс=СР*Вф, где Зс – сдельный заработок; СР-сдельная расценка за 1 ед. продукции; Вф – выработка фактическая. 65 Формы оплаты труда Сдельно-премиальная заработная плата - выработка рабочего оплачивается по прямым сдельным расценкам + премии. Зс=СР*Вф+П, где Зс – сдельный заработок; СР-сдельная расценка за 1 ед. продукции; Вф – выработка фактическая; П – премия. 66 Формы оплаты труда Сдельно-прогрессивная заработная плата – оплата происходит в пределах норм оплата по прямым сдельным расценкам, выработка сверх норм - по повышенным расценкам. Зспр=СРо*Впл+(Вф-Впл)*СРп, где Зспр – сдельный заработок; СРо – основная сдельная расценка Вф – выработка фактическая; В пл – выработка плановая СРп – повышенная сдельная расценка. 67 Формы оплаты труда Косвенно-сдельная заработная плата – размер зарплаты рабочего (вспомогательного) ставится в прямую зависимость от результатов обслуживания им рабочих или оборудования. 68 УСЛОВИЯ ПРИМЕНЕНИЯ ПОВРЕМЕННО ОПЛАТЫ ТРУДА: отсутствует возможность увеличения выпуска продукции; производственный процесс строго регламентирован; функции рабочего сводиться к наблюдению за ходом технологического процесса; функционируют поточные и конвейерные типы производства со строго заданным ритмом; увеличение выпуска продукции может привести к браку или ухудшению ее качества. ФОРМЫ ОПЛАТЫ ТРУДА Повременная заработная плата — это форма оплаты труда наёмного работника, при которой заработок зависит от количества фактически отработанного времени с учётом квалификации работника и условий труда. При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляется премия, которая устанавливается в процентном отношении к тарифной ставке. Механизм начисления повременнопремиальной формы оплаты труда следующий: администрация предприятия совместно с профкомом разрабатывает тарифную сетку, которая в связи с инфляцией регулярно корректируется. В этой сетке указывается стоимость одного часа работы для работника каждого конкретного разряда. Чем выше разряд, тем больше ставка. Сумма начисленной заработной платы получается путем умножения часовой тарифной ставки на количество отработанных часов и прибавления премии. Инженерно-технические работники (ИТР) и работники администрации предприятия получают заработную плату также по повременнопремиальной системе, но порядок ее начисления имеет свои особенности Формы оплаты труда Простая повременная заработная плата – оплата производится по тарифной ставке или окладу за фактически отработанное время: Зп=ТС*t, где Зп – повременный заработок; ТС – тарифная ставка; t- количество отработанного работником времени. 72 Формы оплаты труда Повременно-премиальная заработная плата – оплата производится по тарифной ставке или окладу за фактически отработанное время + премия в процентах к зарплате, начисленной за фактически отработанное время: Зп=ТС*t+П, где Зп – повременный заработок; ТС – тарифная ставка; t- количество отработанного работником времени; П- премия. 73 ФОНД ЗАРАБОТНОЙ ПЛАТЫ Фонд заработной платы – это общая сумма денежных выплат, стоимость натуральной оплаты за работу, выполненную рабочими и служащими по трудовому договору (контракту). Фонд оплаты труда представляет собой источник средств, предназначенных для выплат заработной платы и отчислений от нее. Фонд оплаты подразделяется: •на основной •на дополнительный ВИДЫ ЗАРАБОТНОЙ ПЛАТЫ основная К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и так далее дополнительная К дополнительной заработной плате относятся выплаты за не проработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов на работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и так далее. ПОНЯТИЕ И СУЩНОСТЬ ЗАРАБОТНОЙ ПЛАТЫ Состав фонда заработной платы рабочих Оплата по сдельным расценкам Повременная оплата по тарифным ставкам Премии сдельщикам Премии повременщикам Доплаты сдельщикам (прогрессивные расценки и т.д.) Доплата за работу в сверхурочное время Оплата простоев. Вознаграждения за выслугу лет Оплата отпусков. Надбавки и прочие выплаты 76 Номинальная заработная плата – это начисленная и полученная работником заработная плата за определенный период. Реальная заработная плата – это количество товаров и услуг, которые можно приобрести за номинальную заработную плату. В соответствии с Трудовым кодексом РФ заработная плата работнику может выплачиваться в 2 формах: денежной; натуральной (но не более 20% от денежной формы) ТЕМА 6. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ СУЩНОСТЬ СЕБЕСТОИМОСТИ Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности. Себестоимость –текущие затраты предприятия на производство и реализацию выражение в денежной форме продукции (услуг) Себестоимость продукции (работ, услуг) это стоимостная оценка текущих затрат на производство и реализацию продукции, работ, услуг. Она включает в себя затраты на используемые в процессе производства и реализации продукц ии (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов в части амортизации, трудовых ресурсов (зарплата) и др. ФУНКЦИИ СЕБЕСТОИМОСТИ учет и контроль всех затрат на выпуск и реализацию экономическое обоснование целесообразности вложения реальных инвестиций база для формирования оптовой цены Функции себестоимости база для определения прибыли и рентабельности экономическое обоснование и принятие любых управленческих решений и др. определение оптимальных размеров предприятия ВИДЫ ЗАТРАТ ПРЕДПРИЯТИЯ (ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ) Затраты на производство и реализацию продукции Затраты на социальнокультурные, жилищно-бытовые нужды Затраты на расширение и обновление производства КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ По экономической роли в процессе производства • основные • накладные По составу • одноэлементные • комплексные По способу включения в себестоимость продукции • прямые • косвенные КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ По отношению к объему производства • условно-переменные • условно-постоянные По периодичности возникновения • текущие • единовременные По участию в процессе производства • производственные • коммерческие ГРУППИРОВКА ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ ГРУППИРОВКА ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ- СМЕТА ЗАТРАТ Группировка затрат по экономическим элементам предусматривает объединение отдельных затрат по признаку их однородности, безотносительно к тому, на что и где они израсходованы. По экономическим элементам выделяют следующие группы затрат: материальные затраты затраты на оплату труда страховые взносы амортизация прочие затраты ГРУППИРОВКА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ Классификация затрат по статьям калькуляции позволяет: Определить себестоимость единицы продукции Распределить затраты ассортиментны м группам Установить объем расходов по каждому виду работ Выявить резервы снижения затрат ГРУППИРОВКА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ 1) сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов); 2) вспомогательные материалы; 3) топливо на технологические цели; 4) энергия на технологические цели; 5) основная заработная плата производственных рабочих; 6) дополнительная заработная плата производственных рабочих; 7) отчисления на социальные нужды по заработной плате производственных рабочих; 8) расходы на содержание и эксплуатацию оборудования; 9) расходы на подготовку и освоение нового производства; 10) цеховые расходы; Цеховая себестоимость 11) общепроизводственные расходы; 12) потери от брака: Производственная себестоимость товарной продукции 13) внепроизводственные расходы Полная себестоимость ВИДЫ КАЛЬКУЛЯЦИИ Плановая - отражает планируемые затраты на изготовление продукции на предстоящий период. Нормативная – включает затраты, исчисленные на базе установленных (как правило, оптимальных, желаемых для достижения) норм материальных и трудовых затрат и смет по обслуживанию производства. Сметная – разрабатывается на новую продукцию, впервые выпускаемую предприятием, которая требует разработки соответствующей нормативной базы. Фактическая – это отчетная калькуляция, отражающая общую сумму фактически использованных затрат на производство и реализацию продукции. МЕТОДЫ СОСТАВЛЕНИЯ КАЛЬКУЛЯЦИЙ 1.Метод норм(метод прямого подсчета): определение себестоимости на основе установленных норм прямых затрат и разработки плановых комплексных статей 2.Метод расчетов по технико-экономическим факторам(аналитический): используется при предварительных расчетах и на ранних стадиях разработки бизнес-планов. Его сущность заключается в определении влияния отдельных факторов в плановом периоде на установленный базовый показатель – уровень затрат на рубль продукции. 3.Параметрический метод – используется при разработке перспективных бизнес-планов. Устанавливает взаимосвязи между динамикой себестоимости изделий и изменениями их базовых качественных характеристик: надежности, долговечности, мощности, веса, скорости. ТЕМА 7. ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ЭФФЕКТИВНОСТЬ ЭКОНОМИЧЕСКАЯ соизмерение затрат и результатов. Различают эффективность абсолютную и сравнительную. Эффективность АБСОЛЮТНАЯ - сравнение затрат с результатом, полученным от этих затрат. Эффективность СРАВНИТЕЛЬНАЯ сравнение затрат и результатов разных вариантов. ПРИБЫЛЬ Прибыль – основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Показатели прибыли: Валовая прибыль Прибыль от реализации товарной продукции Прибыль от реализации основных средств и иного имущества Прибыль от внереализационных операций ПОРЯДОК ОБРАЗОВАНИЯ ПРИБЫЛИ Прибыль от реализации продукции (от основной деятельности) (Пр) + Прибыль от прочей реализации (Ппр) + Прибыль от внереализационных операций (Пвн) = Балансовая (валовая) прибыль Пб=Пр+Ппр+Пвн - Налоги и сборы (отчисл.) = Чистая прибыль Пч=Пб - отчисл. - Дивиденды (ДВ) - Проценты за кредиты (проц.) = Нераспределенная прибыль Пнр=Пч- ДВ- проц. АЛГОРИТМ РАСПРЕДЕЛЕНИЯ СОВОКУПНОГО ТЕКУЩЕГО ДОХОДА полученная коммерческой организацией выручка от реализации расходуется в след. последовательности: (а) оплата затрат труда и материалов (материальные расходы), (б) оплата процентов за пользование кредитами и займами; (в) выплата налогов и обязательных платежей; (д) распределение остатка между собственно предприятием (реинвестирование прибыли) и его владельцами ФАКТОРЫ, ВЛИЯЮЩИХ НА ВЕЛИЧИНУ ПРИБЫЛИ Выделяют два вида факторов, влияющих на величину прибыли: Внутренние Внешние. ВНУТРЕННИЕ ФАКТОРЫ ДЕЛЯТСЯ НА: 1. Производственные – характеризуют наличие использования средств и предметов труда, трудовых и финансовых ресурсов и в свою очередь могут подразделяться на: Экстенсивные – воздействуют на процесс получения прибыли через количественные изменения. Интенсивные – воздействуют на процесс получения прибыли через «качественные» изменения. 2. Внепроизводственные – к ним можно отнести снабженческо-сбытовую и природоохранную деятельность, социальные условия труда и быта. РЕНТАБЕЛЬНОСТЬ Рентабельность – относительный показатель эффективности производства, выражающий степень доходности выпускаемой продукции. Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия и являются важными характеристиками факторной среды формирования прибыли. ОСНОВНЫЕ ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ Показатели рентабельности капитала Показатели рентабельности продукции Показатели, рассчитанные на основе потоков наличных денежных средств ПОКАЗАТЕЛЬ ОБЩЕЙ РЕНТАБЕЛЬНОСТИ Показатель общей рентабельности характеризует насколько рационально и эффективно используются основные фонды и оборотные средства предприятия. При анализе предприятия необходимо определить не только показатель эффективности использования производственных фондов в виде прибыли с 1 руб. фондов, но и рентабельность производства всей товарной продукции по предприятию в целом, а также рентабельность отдельных видов реализуемой продукции. СПАСИБО ЗА ВНИМАНИЕ!