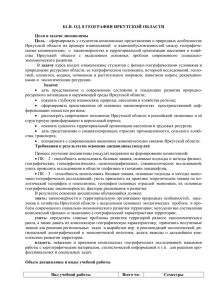

План 1 Сущность и значение расходов территориальных бюджетов субъектов 1.1 Понятие РФ и назначение 1.2 Классификация 1.3 Специфика расходов расходов расходов регионального бюджета регионального бюджета территориальных бюджетов 2 Анализ регионального бюджета 2.1 Анализ бюджета Иркутской области 2.2 3 Анализ Основные структуры направления расходов бюджетной регионального бюджета политики Иркутской в части области расходов бюджета 3.1 Основные проблемы современного развития расходов бюджетов Российской Федерации 3.2 Предложения по совершенствованию эффективности развития расходов бюджетов на региональном уровне Введение Государственный бюджет отражает реальные ресурсы финансовых средств, находящихся в распоряжении государства и определяющих возможности государства по выполнению возложенных на него функций. Бюджет фиксирует конкретные направления расходования денежных средств, распределение части национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики. Расходы бюджетов представляют собой затраты, возникающие в связи с выполнением государством своих задач и функций. Они выражают экономические отношения, использования средств на основе которых централизованного фонда происходит процесс денежных средств государства по различным направлениям. Расходы бюджетов разнообразны и зависят от множества факторов: уровня социально-экономического развития страны, уровня благосостояния населения, административно- территориального устройства государства, внутренней и внешней политики, приоритетов государства и т.д. Расходы бюджета, являясь составной частью государственных расходов в целом, оказывают активное влияние на формирование экономического роста, приоритетное финансирование научных исследований, развитие прогрессивных отраслей, оптимизацию структуры материального производства, сглаживание региональных диспропорций, поэтому значимость и актуальность темы, которая будет рассмотрена в данной работе, очень велика. Объектом исследования данной работы является федеральный бюджет Российской Федерации, в разрезе регионального бюджета по Иркутской области. Предмет исследования - расходы бюджетов Иркутской области за период 2016-2018 года. Целью данной работы является изучение направления бюджетной политики в части расходов регионального бюджета. Для достижения поставленной цели необходимо решить задачи: - изучить сущность и классификацию бюджетных расходов; - рассмотреть анализ состава и структуры расходов регионального бюджета; -изучить основные направления бюджетной политики в части расходов регионального бюджета. 1 Сущность и значение расходов территориальных бюджетов субъектов РФ 1.1 Понятие и назначение расходов регионального бюджета Расходы региональных бюджетов представляют собой сложившийся механизм отношений, способов и приемов, благодаря которым средства из бюджетов поступают по своему назначению. Поступление средств из бюджетов благодаря их расходам - именно то свойство бюджетов, с помощью которого реализуются цели всей бюджетной деятельности. В формировании и развитии экономической, социальной и политической структуры общества и государства основополагающую роль играет финансовая система государства, одной из составляющих которой является государственный бюджет. Через государственный бюджет осуществляется целенаправленное воздействие на формирование и использование денежных ресурсов. С помощью бюджетных средств государственные и местные органы власти получают финансовые ресурсы на содержание аппарата власти, органов обороны и безопасности, реализацию социальных мероприятий и решение экономических задач, т.е. на выполнение государством своих функций перед обществом через органы власти. Бюджет субъекта РФ - это консолидированный бюджет, который включает собственно региональный бюджет, а также окружной (так называемые местные бюджеты). Расходы бюджетов субъектов РФ - это денежные средства, направляемые из бюджетного фонда на финансовое обеспечение выполняемых задач и функций субъектов РФ. Состав расходов такого бюджета отличается от федерального бюджета тем, что в нем нет расходов на национальную оборону, международную деятельность, фундаментальные научные исследования, предупреждение и ликвидацию чрезвычайных ситуаций, обслуживание государственного внешнего долга, пополнение государственных запасов и резервов. В остальном расходы бюджета субъекта РФ совпадают с классификациями расходов федерального бюджета и финансируются как за счет собственных источников дохода, так и за счет федерального бюджета в виде дотаций, субсидий и т.д. Формирование расходов бюджета всех уровней должно базироваться на единых методологических основах, нормативах минимальной бюджетной обеспеченности, финансовых затрат на оказание государственных услуг, устанавливаемых Правительством РФ. Независимо от источников поступления все расходы государства имеют единые принципы их использования. Они экономическими распределяются программами в соответствии правительства, а с размер социальнорасходов определяется задачами и потребностями, выраженными в этих программах. Путем централизации в бюджете части финансовых ресурсов государство получает возможность обеспечивать денежными средствами общегосударственные потребности - содержание аппарата управления, ускоренное развитие осуществление прогрессивных социально-культурных отраслей народного мероприятий, хозяйства, воспроизводство квалифицированной рабочей силы, развитие науки и техники, погашение государственного долга, создание государственных материальных и финансовых резервов, обороноспособность страны. Экономическая сущность расходов бюджета проявляется в том, что они служат активным инструментом экономической политики. С их помощью государство воздействует на перераспределительные процессы, рост национального дохода, структурное регулирование экономики, развитие отдельных отраслей и секторов хозяйства, повышение конкурентоспособности национальной экономики. Социальная сущность расходов отражается в том, что через них государство осуществляет политику социального маневрирования, обеспечивает воспроизводство рабочей силы. Следовательно, расходы бюджетов обеспечивают государству осуществление его главных функций и задач. 1.2 Классификация расходов регионального бюджета Расходы бюджетов субъектов РФ в зависимости от их экономического содержания делятся на текущие и капитальные расходы. Текущие расходы бюджетов субъектов РФ - это часть расходов бюджетов, обеспечивающая текущую деятельность органов государственной власти регионов, оказание государственной поддержки местным бюджетам. Капитальные расходы бюджетов регионов - это часть бюджетов, которая направляется на финансирование инвестиционной деятельности (капитальные вложения на новое строительство, приобретение основных фондов, капитальный ремонт основных фондов). Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет области может быть представлен в виде следующей схемы: Основные направления использования средств региональных бюджетов: · обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации; · обслуживание и погашение государственного долга субъектов РФ; · проведение выборов и референдумов субъектов Российской Федерации; · обеспечение реализации региональных целевых программ; · формирование государственной собственности субъектов Российской Федерации; · осуществление международных и внешнеэкономических связей субъектов Российской Федерации; · содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов РФ; · обеспечение деятельности средств массовой информации субъектов; · оказание финансовой помощи местным бюджетам; · обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень; · компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов РФ, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов; · прочие расходы, связанные с осуществлением полномочий субъектов Российской Федерации. Конкретные виды бюджетных расходов определяются рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.д. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития. Все эти факторы влияют на проявление категории расходов бюджета, которая проявляется через конкретные виды расходов на какие-то нужды, причем такие расходы могут быть охарактеризованы как с качественной, так и с количественной стороны. Качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная - их размер. Говоря о видах расходов бюджетов субъектов Российской Федерации, прежде всего, следует отметить, что Бюджетный кодекс Российской Федерации все виды бюджетных расходов делит на 4 группы: 1) расходы, финансируемые исключительно из федерального бюджета; 2) расходы, совместно финансируемые из федерального бюджета, бюджетов субъектов Российской Федерации и бюджетов муниципальных образований; 3) расходы, финансируемые исключительно из бюджетов субъектов Российской Федерации; 4) расходы, финансируемые исключительно из местных бюджетов. 1.3 Специфика расходов территориальных бюджетов Территориальным органам подведомственна подавляющая часть социально-культурных учреждений и, в первую очередь, учреждения народного образования и здравоохранения. Поэтому спецификой расходов территориальных бюджетов является значительное преобладание в них расходов на социально-культурные мероприятия. Если в краевых, областных и городских бюджетах они составляют от 30 до 50% всех расходов, то в районных, поселковых и сельских бюджетах - от 60 до 80%. В расходах мероприятия территориальных наиболее бюджетов быстрыми на темпами социально-культурные растут затраты на здравоохранение, просвещение и науку, что связано с развитием сети медицинских учреждений и расширением научных и проектных работ, финансируемых из этих бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц. Положение еще более осложняется тем, что практически несопоставима социальная инфраструктура регионов, неравномерно распределяются расходы на финансирование ведомственной социальной сферы, переданной на баланс субъектов Федерации и т.п. Различны и расходы бюджетов регионов на содержание социальных объектов, имеющих межрегиональное значение. Развитие урбанизации появляется в ускоренных темпах роста расходов территориальных бюджетов на финансирование народного хозяйства. Эти расходы имеют тенденцию к увеличению в связи с ростом и усложнением местного хозяйства, расширение жилищно-коммунальные строительства, повышение стоимости основных фондов коммунального хозяйства и уровня его технического оснащения. Рост территории населенных пунктов ведет к удлинению коммуникаций, увеличению эксплуатационных расходов. Преимущественный рост крупных городов, где расходы в расчете на одного жителя выше, - также важный фактор роста расходов территориальных бюджетов. Однако даже в натуральном виде практически невозможно определить, какая минимальная дотация на жилищно-коммунальное хозяйство должна выделяться в расчете на душу населения по всей территории России. стандарта» в Например, области услуг объем «минимального жилищно-коммунального социального хозяйства в небоскребах Москвы и в одноэтажных строениях Северной Осетии объективно различен. Соответственно, различна и потребность минимальных расходов государства в форме эксплуатационных расходов на коммунальное хозяйство. Одним из выводов по решению данного вопроса, является неудовлетворенность системой бюджетного выравнивания расходов на социальные проблемы и дотации бюджетам субъектов Федерации, основной идеей которой являются расходы на душу населения. Таким образом, попытки определить единый минимальный социальный стандарт для всей территории России упираются в необходимость в значительной мере корректировать его применительно к каждому региону в отдельности. Необходимо отметить, что только в субъектах Федерации есть достаточно информации для определения приоритетных направлений расходов, которые не могут и не должны регламентироваться из центра. Таким образом, нормативы, разработанные на основе методик министерств и ведомств, должны носить рекомендательный характер, а конкретные направления расходов находятся в полной компетенции регионов. Все бюджеты составляются и исполняются на основе принципа приоритетного финансирования расходов, связанных с обеспечением минимальных государственных социальных стандартов при безусловном исполнении долговых обязательств. Пока не обеспечено финансирование минимальных государственных социальных стандартов на уровне минимальной бюджетной обеспеченности, в проект бюджета не могут быть включены расходы, а при исполнении бюджета не могут финансироваться расходы, не связанные с достижением минимальных государственных социальных стандартов, либо расходы, обеспечивающие финансирование отдельных государственных социальных стандартов выше минимального уровня при недофинансировании других при безусловном исполнении долговых обязательств. Субвенции и субсидии бюджетам субъектов Российской Федерации предоставляются на финансирование расходов, имеющих целевой характер (расходов по федеральным целевым программам, капитальным расходам, расходов, передаваемых из бюджетов других уровней бюджетной системы Российской Федерации и др. целевых расходов). Порядок их предоставления и расчет определяются специальным федеральным законом либо бюджетом на очередной финансовый год. 2 Анализ исполнения бюджета субъекта Российской Федерации (на примере Иркутской области) 2.1 Анализ бюджета Иркутской области на примере расходной части Важнейший элемент бюджетного процесса – экономический анализ бюджетных показателей: их обоснованности, структуры, динамики, других параметров. Анализ проводится на всех этапах бюджетного процесса – при формировании, рассмотрении, утверждении и исполнении бюджета. Так как основной задачей является провести анализ заключительной стадии процесса, то есть стадии исполнения бюджета, прейдем непосредственно к выполнению поставленной задачи. И так как каждый субъект имеет собственный бюджет, который в свою очередь предназначен для исполнения расходных обязательств, за счет доходных поступлений, целесообразно для начала проанализировать именно эти основные показатели бюджета Иркутской области за период с 2016 по 2018 гг. Данный анализ проводится для более детального представления о состоянии бюджета Иркутской области. Таблица 1. Исполнение основных параметров бюджета Иркутской области на 2016-2018 гг., млн. руб. Наименование 2016 2017 2018 Относит. изм. % 2017/2016 2018/2017 Доходы, всего Налоговые 125552,5 136627,5 и 106113,7 114324 163261,12 8,82 19,49 137685,64 7,73 20,43 неналоговые Расходы, всего 123473 136811,5 149268,51 10,8 9,1 Дефицит(-) +2079,5 -184 +13992,2 77,04 профицит(+) 108,84 На основе данных, приведенных в таблице 1, можно сделать вывод о том, что за анализируемый период доходы Иркутской области, как доходы, так и расходы, имели тенденцию к росту. Наибольший прирост замечен по статье профицита и дефицита в 2018 году по отношению к 2017 и при этом равен 77,04%. Так получилось из-за резкого увеличения доходной статьи на 19,49% в 2018 году. Увеличение обусловлено повышением налоговых и неналоговых доходов, которые составили 20,43% по отношению к 2017 году. По расходной части так же наблюдалось увеличение, равное 9,1% к предыдущему году. За счёт незначительного уменьшения доходов, бюджет Иркутской области в 2017 году перешел из стадии профицита, который наблюдался в 2016 году в стадию дефицита. Таким образом, расходы превысили доходы на 184 млн. руб. Для более наглядного рассмотрения изменений показателей бюджета Иркутской области за анализируемый период, следует посмотреть на рисунок 1. 180000 160000 140000 120000 100000 80000 60000 40000 20000 0 -20000 125552,5 123473 106113,7 136627,5 136811,5 163261,12 149268,51 137685,64 114324 + 13992,2 + 2079,5 2016 2017 -184 2018 Доходы, всего Налоговые и неналоговые Расходы, всего Дефицит(-) профицит(+) Рисунок 1. Динамика основных показателей бюджета Иркутской области за 2016-2018 гг., млн. руб. На рисунке 1 показано, как изменялся бюджет Иркутской области за 3 года. Наблюдается явная тенденция увеличения доходов, расходов, а также налоговых и неналоговых сборов. В 2017 году в бюджете наблюдался незначительный дефицит в следствии превышения расходной части над доходной в 184 млн. рублей, который потом перерос в профицит в 2018 году. Это произошло от того, что доходы были больше расходов на 13992,61 млн. рублей. 2.2 Анализ структуры расходов бюджета Иркутской области Ранее было сказано, что бюджет состоит из двух основный статей: доходов и расходов. Далее детально разберем расходную часть бюджета Иркутской области. Итак, расходы бюджета субъекта заключаются в направлении денежных средств на финансовое обеспечение задач и функций, возникших и имеющихся в области. Осуществление формирования расходной статьи бюджета происходит в соответствии с расходными обязательствами. Исполнение этих обязательств, согласно законодательству, производится за счет средств бюджета субъекта РФ. Следовательно, стадия исполнения бюджета подразумевает под собой исполнение расходной части бюджета. Исходя из этого, проанализируем, какой объем средств выделяет Иркутская область на финансирование различных отраслей, а для более детального анализа просмотрим процент исполнения расходов по данным отраслям. Данные для анализа расходной части бюджета взяты с Закона Иркутской области «Об исполнении областного бюджета» за 2016, 2017, 2018 гг. и представлены в таблице 2. Таблица 2. Расходы бюджета Иркутской области в разрезе отраслей за период с 2016- 2018гг., млн. руб. 2016 Наименова ние статей план 2017 факт план 2018 факт Расходы план факт 152996,4 149268,6 бюджета Всего 126365,10 123473 139299,5 136811,5 3664,9 3489,4 4503,2 4161,2 4922,6 4611,2 136,2 126,8 140,6 138,7 155,8 143,2 2467,4 2456,5 1291,7 1231,1 1360,8 1339,9 18013,3 16389,1 19180,9 18456,3 17564,3 17004,3 8331,5 7714,8 11145,9 10745,1 9051,3 8433 296,4 267,8 664,2 504,3 610,1 404,3 в том числе : Общегосу дарственн ые вопросы Националь ная оборона Националь ная безопаснос ть Националь ная экономика Жилищнокоммуналь ное хозяйство Охрана окружающ ей среды Образован ие 36436,2 36217,1 38458,3 38663,1 48526,7 47953,9 1266,1 1229,8 2131,1 2060,3 2511 2373 25004,5 24958.9 10874,1 10483,9 12288,1 11952,2 22167,1 22055,2 40004,2 39590,5 43146,8 42513,8 506,6 503 1479,8 1371,6 2049,7 1726,7 96,5 96,4 110,2 110,7 100,1 100 878,7 870,1 550 518,1 511 507,5 7100,7 7097,1 8762,3 8775,6 10198 10203,7 Культура, кинематог рафия Здравоохр анение Социальна я политика Физическа я культура и спорт Средства массовой информац ии Обслужив ание гос. и мун. долга МБТ общего характера Исходя из таблицы 2, мы получили данные таблицы 3, в которой рассчитан процент исполнения бюджета Иркутской области за период 20162018гг. Таблица 3. Процент исполнения расходов бюджета Иркутской области за 2016-2018гг., млн. руб. 2016 2017 2018 исп. % исп. % исп. % 97,7 98,2 97,6 92,4 93,7 93,2 98,8 92,2 99,6 95,3 98,5 91 96,2 96,8 92,6 96,4 93,2 среды 90,5 78,2 66,2 Образование 99,4 100,5 98,8 кинематография 97,1 96,6 94,5 Здравоохранение 99,8 96,4 97,3 Социальная политика 99,5 99 98,5 99,2 92,7 84,2 99,9 100,1 100 долга 99,1 94,2 99,2 МБТ общего характера 100 99,9 100,1 Наименование статей Расходы бюджета - Всего в том числе: Общегосударственные вопросы Национальная оборона 95,2 Национальная безопасность и правоохранительная деятельность Национальная экономика Жилищно-коммунальное хозяйство Охрана окружающей Культура, Физическая культура и спорт Средства массовой информации Обслуживание гос. и мун. бюджетам субъектов РФ и МО Из анализа исполнения бюджетных назначений, который приведен в таблице 4, следует сказать, что в 2016 году при уровне исполнения общего годового объема расходной части бюджета 97,7% уровень исполнения расходов по разделам отраслей составляет от 66,2% по разделу «Охрана окружающей среды» до 100,5% по разделу «Образование ». Из полученных данных таблицы 3 так же видно, что за весь анализируемый период с 2016 по 2018 гг. просматривается недовыполнение плана по общему объему расходов. Несмотря на то, что перевыполнение планового значения на 0,5% числится по такой категории расходов как «Образование». По остальным статьям идет недовыполнение утвержденных значений. Наибольшее неисполнение было по категориям: - «Охрана окружающей среды» - 66,2%; - «Физическая культура и спорт» - 84,2%; - «Национальная оборона» - 92,2%; - «Жилищно-коммунальное хозяйство» - 93,2%. Ближе к исполнению на сто процентов считаются статьи: «Социальная политика», процент исполнения равен 99%, «Межбюджетные трансферты общего характера» - 99,9% и «Средства массовой информации» На основании данных таблицы 3, наглядно изобразим исполнение расходов бюджета Иркутской области за период с 2016 по 2018 гг. на рисунке 2. 180000 98,3 98,2 98,2 160000 98,1 152996,4 140000 139299,5 120000 98 126365,1 97,9 100000 97,8 80000 97,7 123473 60000 136811,5 149268,6 97,7 97,6 97,6 40000 97,5 20000 97,4 0 97,3 2016 2017 План Факт 2018 % Исполнения Рисунок 2. Исполнение расходов бюджета Иркутской области за период с 2016 по 2018 гг., млн. руб. Анализируя данные, представленные на рисунке 2, можно сделать вывод, что общий объем расходов бюджета Иркутской области в 2016 году не превысил запланированный показатель и составил 97,7%, с 2017 года показатель так же не превышал запланированные расходы – 98,2%. В 2018 году расходы бюджета Иркутской области исполнены в объеме 149268,6 млн. руб., или 97,6 % к плановому показателю, утвержденному Областным законом об исполнении бюджета области, что на 0,60% меньше, чем в 2017 году и на 0,1 % меньше по в сравнении с 2016 годом, данные изменения обусловлены увеличением расходов по обеспечению государственного и муниципального долга. Далее перейдем к построению структуры расходов регионального бюджета в соответствии с данной бюджетной классификацией. Совокупные расходы бюджета субъекта состоят из следующих статей: общегосударственные вопросы, национальная оборона, национальная безопасность и правоохранительная деятельность, национальная экономика, жилищно-коммунальное хозяйство, охрана окружающей среды, образование, культура и кинематография, здравоохранение, физическая культура и спорт и т.д. Результаты анализа динамики расходов региона приведены в таблице 4, на основании таблицы 2. Таблица 4. Относительное расходов бюджета Иркутской области за 2016-2018гг., млн. руб. Относит. изм., % Наименование статей Расходы бюджета - Всего 2017г / 2018г / 2016г 2017г 10,8 9,1 19,25 10,81 9,3 3,24 -49,8 8,8 12,61 -7,8 39,27 -21,51 в том числе: Общегосударственные вопросы Национальная оборона Национальная безопасность и правоохранительная деятельность Национальная экономика Жилищно-коммунальное хозяйство Охрана окружающей среды 88,31 -19,82 Образование 6,7 24,03 Культура, кинематография 6,5 15,17 Здравоохранение -57,9 14 Социальная политика 79,5 7,3 Физическая культура и спорт 172,6 25,8 Средства массовой информации 15,11 -9,6 Обслуживание гос. и мун. долга -40,4 2,04 МбТ общего характера 23,6 16,27 Основываясь на данные таблицы 2, наглядно продемонстрируем динамику расходов бюджета Иркутской области в разрезе отраслей с 2016 по 2018 гг. на рисунке 3, 4, 5, 6. 160000 149268,6 136811,5 140000 123473 120000 100000 80000 60000 40000 20000 0 Расходы бюджета - Всего 2016 2017 2018 Рисунок 3. Динамика расходов бюджета Иркутской области в целом с 2016 по 2018 гг., млн. руб. 610,1 108 296,4 Охрана окружающей среды Жилищно-коммунальное хозяйство 6067,7 Национальная экономика 9051,3 8331,5 13117,1 17564,3 18059,3 1360,8 977,6 2467,4 Национальная безопасность 155,8 133,6 136,2 Национальная оборона 4611,2 3921,6 3664,9 Общегосударственные вопросы 0 2000 4000 2018 6000 2017 8000 10000 12000 14000 16000 18000 20000 2016 Рисунок 4. Динамика расходов бюджета Иркутской области в разрезе отраслей с 2016 по 2018 гг., млн. руб. 404,3 504,3 267,8 Охрана окружающей среды 8433 10745,1 7714,8 Жилищно-коммунальное хозяйство 17004,3 18456,3 16389,1 Национальная экономика 1339,9 1231,1 2456,5 Национальная безопасность 143,2 138,7 126,8 Национальная оборона 4611,2 4161,2 3489,4 Общегосударственные вопросы 0 4000 2018 8000 2017 12000 16000 20000 2016 Рисунок 5. Динамика расходов бюджета Иркутской области в разрезе отраслей с 2016 по 2018 гг. млн. руб. 10203,7 8775,6 7097,1 МБТ общего характера 507,5 518,1 870,1 100 110,7 96,4 1726,7 1371,6 503 Обслуживание гос. и мун. долга Средства массовой информации Физическая культура и спорт Социальная политика 22055,2 11952,2 10483,9 Здравоохранение 42513,8 39590,5 24958,9 2373 2060,3 1229,8 Культура, кинематография Образование 38663,1 36217,1 0 10000 2018 20000 2017 30000 40000 47953,9 50000 60000 2016 Рисунок 6. Динамика расходов бюджета Иркутской области в разрезе отраслей с 2016 по 2018 гг., млн. руб. Анализируя данные, представленные на рисунках с 3 по 6, а также таблицы 4, следует отметить, в 2017 году суммарный объем расходов увеличился по сравнению с 2016 годом, темп прироста составил 10,8% или 13338,5 млн. рублей. В первую очередь, это связано с уменьшением расходов на Здравоохранение, на величину 14469 млн. руб. или на 57,9 в процентах. Также с уменьшением таких статей, как: «Национальная оборона», «Национальная безопасность», «Обслуживание гос. и мун. долга» – 49,8%, 40,4% соответственно. В сравнение 2017 года с 2018 годом величина расходов увеличилась на 12457,1 млн. рублей (9,1%). Наибольшая величина расходов была направлена на физическую культуру и спорт, повышение составило 354,4 млн. руб., что на 25,8% больше, чем в 2017 году. Если в сравнении 2017 и 2016 гг. по категории «Средства массовой информации» просматривается увеличение на 15,11%, то в сравнении 2018 и 2017 гг. произошло уменьшение на 9,6% или 10,7 млн. рублей. Теперь перейдем к рассмотрению каждой статьи расходования средств, в совокупных расходах по годам, данные представлены на рисунках 7,8,9. Общегосударственные вопросы Национальная оборона Национальная безопасность Национальная экономика 0,08% 2,83% 0,41% 0,70% 17,86% 1,99% 0,10% Жилищно-коммунальное хозяйство 13,27% Охрана окружающей среды 5,75% 6,25% 0,22% Образование Культура, кинематография Здравоохранение 20,21% Социальная политика 29,33% 1,00% Физическая культура и спорт Средства массовой информации Обслуживание гос. и мун. долга МБТ общего характера Рисунок 7. Структура расходов бюджета Иркутской области в разрезе отраслей за 2016 год. Исходя из данных рисунка 7, мы видим, что большую долю в расходах Иркутской области в 2016 году занимают расходы на «Образование» и составляют 29,33 %. Так как в 2014 году была реализована государственная программа Иркутской области «Развитие образования» на 2016-2018 годы, поэтому на эту программу было выделено из областного бюджета 36217,1 млн. руб. А самую маленькую долю в расходах Иркутской области занимают расходы на «СМИ» составляют 0,08%. Так как выделяемые ранее средства на расходы на «СМИ» из областного бюджета в 2017 году были почти полностью реализованы, в 2016 году было принято решение Министерством финансов Иркутской области по увеличению расходов по этому разделу. Общегосударственные вопросы Национальная оборона Национальная безопасность 0,38% 1,00% Национальная экономика 3,04% 0,90% 0,08% 6,41% Жилищно-коммунальное хозяйство 0,10% 13,49% Охрана окружающей среды Образование 7,85% 29,20% 0,37% Культура, кинематография Здравоохранение 7,66% 1,51% 28,26% Социальная политика Физическая культура и спорт Средства массовой информации Обслуживание гос. и мун. долга МБТ общего характера Рисунок 8. Структура расходов бюджета Иркутской области в разрезе отраслей за 2017 год. Исходя из данных рисунка 8, мы видим, что большую долю расходов в 2017 году составляют расходы на социальную политику 28,94%. Так как в 2016 году расходы на «Образование» были выполнены 99,4%, в 2017 году Министерство финансов Иркутской области приняло решение об увеличении расходов на образование на 2446 млн. руб., для того чтобы расходы по этому разделу были реализованы на 100%. Самую маленькую долю в расходах Иркутской области за 2017 год составляют расходы «СМИ» (0,08%). Так как в 2018 году процент исполнения по разделу «СМИ» составил 100%, было принято увеличить расходы на 14,3 млн. рублей. Общегосударственные вопросы Национальная оборона Национальная безопасность Национальная экономика 3,09% 0,34% 0,90% 1,16% 6,84% 0,10% 0,07% Жилищно-коммунальное хозяйство 11,39% Охрана окружающей среды 5,65% 0,27% 28,48% Образование Культура, кинематография Здравоохранение 32,13% 8,01% 1,59% Социальная политика Физическая культура и спорт Средства массовой информации Обслуживание гос. и мун. долга МБТ общего характера Рисунок 9. Структура расходов бюджета Иркутской области в разрезе отраслей за 2018 год. Рисунок 9 наглядно демонстрирует, что основную долю в областном бюджете в 2018 составили такие разделы расходов как «Образование» 32,1% и «Социальная политика» 28,48%, По заключению Счетной палаты Иркутской области на 2017 год процент исполнения по разделу «Образование» составил 100,5%. В 2018 были выделены средства из областного бюджета Иркутской области на государственную программу «Развитие образования» 35341тыс.. руб. Самую маленькую долю в расходах занимают расходы на «СМИ» 0,07%. Так как в 2017 году процент исполнения по данному разделу составил 100,1% Министерство финансов Иркутской области приняло решение о повышении расходов по разделу «СМИ» и в 2018 году они увеличились на 10,7 млн. руб. По представленным рисункам: 7, 8, 9, которые расположены выше, следует сказать, что по всем трем годам наибольший удельный вес в совокупных расходах, занимает статья - «Образование», второе место по доли занимает «Социальная политика», статья «Здравоохранение» занимает третье место в структуре всех расходов. В свою очередь наименьший удельный весь за весь анализируемый период, а именно за 2016 год, 2017 год и 2018 год приходится на такие статьи расходов как: - «Национальная безопасность и правоохранительная деятельность»; - «Обслуживание государственного и муниципального долга»; - «Национальная оборона»; - «Средства массовой информации»; - «Охрана окружающей среды». Такие результаты в первую очередь обусловлены тем, что были созданы программы, направленные на совершенствование и развитие региона, улучшение его благосостояния, для поддержания хороших условий для жизни населения. Хочется отметить, что объём денежных средств, который выделяет Иркутская область на «Образование», именно в общем объеме расходов бюджета, составляет наибольшую долю за 2016-2018гг, а именно 29,33%, 28,26% и 32,13%, относительно расходов бюджета на финансирование других отраслей. Расходы на образование в общей расходной части бюджета Иркутской области имеет тенденцию к повышению. Такое изменение обусловлено увеличением средств бюджета Иркутской области на образование, а также возможностью государства дополнительных источников. осуществления финансирования из 3 Основные направления бюджетной политики Иркутской области на 2020 – 2022 годы 3.1 Оптимизация расходов бюджета Иркутской области повышение эффективности использования бюджетных средств Бюджетная политика в сфере расходов будет сосредоточена на безусловном исполнении действующих расходных обязательств, в том числе с учетом их приоритизации и увеличения эффективности использования финансовых ресурсов. Результативное управление расходами будет обеспечиваться посредством осуществления государственных программ Иркутской области, в которых учтутся все приоритеты формирования социальной сферы, агропромышленного комплекса, коммунальной и транспортной инфраструктуры, обеспечение жильем отдельных категорий граждан и другие направления. В грядущем периоде продлится работа по повышению качества и результативности исполнения государственных программ как основного инструмента интеграции стратегического целеполагания, бюджетного планирования и операционного управления. Помимо того, в целях создания условий для действенного применения средств областного бюджета и мобилизации ресурсов, предполагается продолжать использование основных подходов, нацеленных на рост эффективности бюджетных расходов: - Осуществление мероприятий программы оздоровления государственных финансов Иркутской области на 2019 – 2024 годы, утвержденной распоряжением Правительства Иркутской области от 28 сентября 2018 года № 724-рп, санкционирующих обеспечить финансирование в полном объеме расходных обязательств Иркутской области без привлечения средств дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации либо сокращение расходов Иркутской области до уровня расчетных объемов расходных обязательств в соответствии с заключенными с Минфином России соглашениями о мерах по социально-экономическому развитию и оздоровлению государственных финансов Иркутской области; - обеспечение максимального привлечения федеральных трансфертов в развитие экономики Иркутской области, в том числе в рамках исполнения национальных проектов на территории Иркутской области; - привлечение средств внебюджетных источников в рамках взаимодействия с финансовыми институтами развития: Фондом развития промышленности Российской Федерации, Фондом содействия реформированию жилищнокоммунального хозяйства, Фондом развития моногородов и др.; - оптимизация расходов на содержание бюджетной сети при сохранении доступности и качества предоставляемых государственных услуг; - разработка и реализация мероприятий по оптимизации структуры исполнительных органов государственной власти Иркутской области. - проведение работ по урегулированию вопросов, связанных с уплатой страховых взносов на ОМС неработающего населения, страхователем которого является Иркутская область; - сохранение полученного Территориальной результата программы по сокращению государственных гарантий дефицита бесплатного оказания гражданам медицинской помощи в Иркутской области; - повышение эффективности использования имущества, находящегося в собственности государства Иркутской области, отказ от имущества, не применяемого в исполнении государственных функций, оказании государственных услуг, а также выполнении работ; - увеличение эффективности предоставления межбюджетных субсидий из областного бюджета, в том числе исполнения комплекса мер, направленных на установление единых финансирования самоуправления формализованных приоритетных в зависимости обеспеченности местных бюджетов; обязательств от уровня условий органов расчетной совместного местного бюджетной - усиление контроля со стороны главных распорядителей бюджетных средств за достижением органами местного самоуправления показателей результативности, установленных соглашениями о предоставлении субсидий, и учет данной оценки при принятии решений о продолжении их предоставления в плановом периоде, а также применение механизма штрафных санкций к бюджетам муниципальных образований в случае не достижения показателей результативности использования субсидий в отчетном периоде. - планирование капитальных вложений на ближайшие три года исходя из перечня объектов капитального строительства, включенных в состав действующего трехлетнего бюджета. Решение о создании новых объектов нужно принимать с учетом полного обеспечения финансированием объектов незавершенного строительства, В случае установления обоснованной необходимости в строительстве нового объекта, целесообразно просчитывать реальную потребность в его мощности, рассматривать привлечение внебюджетных источников, в том числе на условиях выкупа. Более активное применение государственно-частного партнерства позволит перераспределить финансовую нагрузку при реализации дорогостоящих проектов, обеспечить их быстрое создание в условиях бюджетных ограничений, исключая тем самым долгострои. Социальное партнерство бизнеса в виде участия собственными средствами застройщиков в возведении объектов социальной инфраструктуры будущих жилых массивов можно также рассматривать как один из резервов привлечения дополнительных источников в бюджетную сферу. Утверждение бюджетных ассигнований на строительно-монтажные работы в составе бюджета должно реализовываться только при наличии готовой проектно-сметной документации. При планировании бюджетных инвестиций в объекты задействовать капитального механизм строительства обоснования технологического и ценового аудита. предлагается инвестиций и максимально проведения