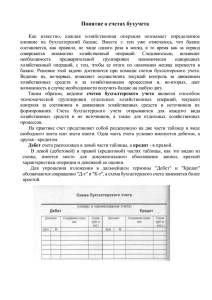

ТЕМА 1.1. БУХГАЛТЕРСКИЙ УЧЕТ, ЕГО СУЩНОСТЬ И ЗНАЧЕНИЕ. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА. 1. 2. 3. 4. 5. 6. 7. Общая характеристика бухгалтерского учета Требования, предъявляемые к хозяйственному учету Измерители, применяемые в учете Виды учета в единой системе Хозяйственные процессы Хозяйственные средства Предмет и общая характеристика метода бухгалтерского учета 1. Общая характеристика бухгалтерского учета Основой существования и развития общества является производство материальных благ и духовное развитие. Создаваемые в процессе производства материальные ценности распределяются, происходит их обмен и потребление. Для обеспечения контроля и управления этими непрерывно повторяющимися хозяйственными процессами требуются сведения о них. Сведения о хозяйственных процессах получают путем систематического наблюдения, измеряя их в определенных количествах, показателях, и регистрации в установленной системе. Количественное отражение и качественную характеристику хозяйственных процессов в целях контроля за их развитием и руководства ими представляет собой хозяйственный учет. Цели и задачи хозяйственного учета обусловлены способом общественного воспроизводства и зависят от уровня производительных сил и производственных отношений. Бухгалтерский учет - это система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. 2.Требования, предъявляемые к хозяйственному учету Для успешного ведения учета необходимо, чтобы он отвечал определенным требованиям, важнейшими из которых являются: 1. Сопоставимость показателей учета с показателями плана необходима для контроля за выполнением плановых заданий и для получения в учете данных для планирования. Учетные и плановые показатели должны быть сопоставимы по методам исчисления и по объему (единицы измерения: руб., шт.). 2. Своевременность учета особенно важна для оперативного управления производством. Для ежедневного планирования и оперативной работы необходимо на планируемый рабочий день иметь данные о наличии материалов, выпуске продукции и т.д. 3. Точность и правдивость информации, т.е. информация должна верно отражать реальную действительность (приписки и фальсификация искажают реальную картину, не дают верной информации о действительности и приводят к ошибочным управленческим решениям). 4. Полнота учета обеспечивается сплошной регистрацией всех операций, происходящих на предприятии. Должен вестись учет затрат на каждом участке производства: поступление материалов, изготовление продукции, производство ремонтов и т.д. 5. Ясность и доступность учета имеют большое значение для лиц, принимающих управленческие решения. Информация должна быть выражена в единицах измерения, доступных для широкой аудитории, например себестоимость продукции - в денежном выражении, а не в нормо-часах. 6. Экономичность учета означает, что при четкой организации расходы на его ведение должны быть минимальными (компьютеризация учета). 3. Измерители, применяемые в учете ДЛЯ количественного отражения хозяйственных средств и процессов воспроизводства, а также отражения их качественной характеристики в учете применяют различные измерители: натуральные, трудовые, денежные. Натуральные – применяют в учете для отражения однородных объектов в натуре и выражаются: счетом (штуки); объемом (куб. метры, литры); массой (граммы, кг). Их называют простыми натуральными измерителями. Часто в учете применяются натурально-комбинированные измерители: тонно-километры, человеко-часы и т.д. Использование указанных показателей зависит от физических свойств учитываемых материальных ресурсов. Ведение учета с использованием натуральных показателей называют натуральным учетом. Недостатком таких показателей является невозможность получить в учете обобщающего показателя, позволяющего характеризовать материальные ценности. Трудовые – используются для учета затрат труда и выражаются количеством затраченного времени в мин., час., днях. Эти показатели нужны при установлении норм выработки, начислении заработной платы и т.д. Денежные измерители – позволяют объединить, исчислить и обобщить в едином измерении средства и хозяйственные процессы, выраженные в различных измерителях. 4. Виды учета в единой системе Развитие хозяйства по единому плану вызывает объективную необходимость создания единой системы хозяйственного учета. Эта система включает три вида учета: оперативно-технический, бухгалтерский и статистический. Каждый из учетов имеет свои задачи, состав учитываемых объектов, способы получения учетных данных и выполняет свою роль в осуществлении функций, возложенных на хозяйственный учет. ОПЕРАТИВНЫЙ – организуется в соответствии с требованиями повседневного оперативного руководства. Его сущность состоит в быстроте и своевременности отражения хозяйственных процессов, в использовании данных учета в оперативном руководстве для воздействия на ход выполнения заданий. Оперативный учет отражает отдельные текущие хозяйственные операции и процессы на предприятиях. Вся информация при оперативном учете передается устно, средствами связи. БУХГАЛТЕРСКИЙ – научно обоснованная система сплошного, непрерывного и документального наблюдения, измерения и отражения в денежном измерителе деятельности предприятия. По своему характеру бухгалтерский учет является сплошным, т.е. охватывает движение всех средств хозяйства, источники их образования, хозяйственные операции и процессы. СТАТИСТИЧЕСКИЙ – отражает количественную и качественные стороны массовых социально-экономических явлений и процессов. Статические данные обобщаются в масштабе района, областей, отдельных отраслей и т.д. В своей совокупности оперативный, бухгалтерский и статистический учет образуют единую систему народнохозяйственного учета. 5. Хозяйственные процессы В своей хозяйственной деятельности предприятия совершают многочисленные и разнообразные хозяйственные операции, которые и составляют содержание определенных хозяйственных процессов. На предприятиях происходит непрерывное движение средств, их кругооборот, основными стадиями которого являются такие процессы, как снабжение, производство, реализация. Процесс снабжения является первой фазой кругооборота хозяйственных средств, в процессе которого деньги превращаются в предметы труда, образующие производственные запасы. Кроме этого, приобретаются или пополняются средства производства и трудовые ресурсы. Затем из сферы обращения средства переходят в сферу производства. В процессе производства, который является основной стадией кругооборота средств, создаются материальные блага. Здесь происходит соединение рабочей силы со средствами производства. Рабочие, воздействуя на предметы труда при помощи средств труда, придают им новый вид, т.е. изготавливается новый продукт, который отличается своей натуральной формой и потребительной стоимостью (например, при обработке хлопка рабочими с помощью различного оборудования получают нить, а затем и ткань). После изготовления готовая продукция попадает в сферу обращения для реализации. В процессе реализации, заключительной стадии кругооборота средств, хозяйственные средства, превратившись в готовую продукцию, покидают сферу производства и вновь поступают в сферу обращения. Произведенная продукция реализуется и вновь принимает денежную форму, что создает возможность возобновления кругооборота. Все процессы: снабжение, производство, реализация - состоят из многочисленных хозяйственных операций. Процесс снабжения предприятия материалами состоит из следующих операций: заключения договоров с поставщиками, оплаты поставщику стоимости материалов и непосредственного поступления материалов на предприятие. Процесс производства состоит из операций по учету расходования материалов, начислению заработной платы рабочим, начислению амортизации средств труда в связи с их износом и др. Реализация продукции включает в себя сложное сочетание операций по складскому хранению, транспортировке продукции покупателю и расчетам с ним. Таким образом, операции представляют собой составные части хозяйственных процессов, в результате которых происходит движение хозяйственных средств. 6. Хозяйственные средства Все средства предприятия классифицируются по двум признакам: • по видам и размещению; • по источникам образования и назначения. А. По видам и размещению средства предприятия подразделяются на: • • долгосрочные активы; оборотные активы долгосрочные активы - основные средства, нематериальные активы и вложения во долгосрочные активы, доходные вложения в материальные ценности. Основные средства (здания, сооружения, машины и оборудование и т.д.) действуют и используются в хозяйственной деятельности длительное время, не изменяя своего внешнего вида, изнашиваются постепенно, что позволяет предприятию включать их стоимость в себестоимость продукции частями в течение нормативного срока. Нематериальные активы - объекты долгосрочного пользования, имеющие стоимостную оценку, но не имеющие материально-вещественной формы (различные права собственности, ноу-хау и т.д.). Вложения в долгосрочные активы (капитальные вложения) - это средства предприятия, направленные или вложенные в капитальное строительство. Доходные вложения в материальные ценности — вложения средств в ценные бумаги или в уставные фонды и капитал других субъектов хозяйствования в качестве инвестиций с целью получения доходов. Оборотные активы – нормируемые оборотные средства, ненормируемые оборотные средства, расчеты с дебиторами. Нормируемыми называются оборотные средства, вложенные в те виды материальных ценностей, которые необходимы предприятию для выполнения производственной программы (предусматриваются нормы запасов). В их состав входят – материалы, незавершенное производство, денежные средства в кассе, готовая продукция. Сырье, материалы, топливо, комплектующие изделия, запасные части - представляют собой оборотные средства (предметы труда), которые используются в одном производственном цикле и поэтому полностью переносят свою стоимость на изготовленную продукцию, выполняемые работы или оказываемые услуги. Остатки незавершенного производства — это стоимость продукции, не прошедшей все стадии производственного процесса и не переданной на склад или не сданной заказчику. Денежные средства - суммы наличных денежных средств в кассе, а также денежные документы (авиабилеты и железнодорожные билеты, акцизные марки и т.д.). Ненормируемые оборотные активы – товары отгруженные, денежные средства в банке, финансовые вложения и т.д. Расчеты с дебиторами. Дебиторской задолженностью называются средства в расчетах, т.е. средства данного предприятия, временно находящиеся у других предприятий или лиц и по истечении определенного срока подлежащие возврату в виде денежных или иных средств. Дебиторами могут быть покупатели, которые сразу не оплатили товар, подотчетные лица, получившие в кассе деньги в виде аванса под отчет, учредители, имеющие задолженность предприятию. Б. По источникам образования средства предприятия подразделяются на источники собственных средств и заемные средства. Источники собственных средств (капитал, фонды, резервы, бюджетное и другие виды финансирования) Понятие фонды (капитал) в бухгалтерском учете подразделяется на такие виды, как уставный фонд, добавочный фонд и т.д. Уставный фонд – совокупность в денежном выражении вкладов учредителей в имущество предприятия при его создании для обеспечения деятельности предприятия в размерах, определенных учредительными документами. Добавочный фонд - образуется за счет прибыли предприятия и предназначен для производственного и социального развития. Резервный фонд - образуется за счет прибыли предприятия для покрытия незапланированных расходов, возникших в процессе работы предприятия. Резерв по сомнительным долгам - образуется за счет прибыли предприятия для погашения дебиторской задолженности, не погашенной в установленные сроки. Резерв предстоящих расходов - создается с целью равномерного включения некоторых расходов в себестоимость продукции (на оплату очередных отпусков, ремонт основных средств и т.д.). Бюджетные и другие виды финансирования - собственные средства предприятия, которые пополняются за счет бюджетного или спонсорского финансирования на капитальное строительство и другие цели. Прибыль - сумма превышения доходов над расходами предприятия от реализации продукции, работ или услуг, а также прочие доходы. Источники заемных средств (долгосрочные и краткосрочные финансовые обязательства) Долгосрочные обязательства: Долгосрочные кредиты - суммы задолженности по кредитам, полученным на срок более одного года для расширения и развития производства, внедрения новой техники. Долгосрочные займы - суммы, полученные от выпуска и продажи акций трудового коллектива. Краткосрочные обязательства: Краткосрочные кредиты банков - суммы задолженности перед банком по кредитам, полученным на срок менее одного года. Кредиторская задолженность - состоит из задолженности поставщикам за товары и услуги, покупателям и заказчикам по авансам полученным, а также по доходам учредителям. Обязательства по распределению - состоят из обязательств по оплате труда, по платежам в бюджет и органам социального страхования и обеспечения, перед учредителями по доходам. 7. Предмет и общая характеристика метода бухгалтерского учета Хозяйственные средства предприятия и источники образования служат объектом бухгалтерского учета и входят в содержание его предмета. Предметом бухгалтерского учета являются непрерывно повторяющиеся процессы производства, распределения, обмена и непроизводственного потребления, а также хозяйственные средства. Методы бухгалтерского учета - это совокупность способов и приемов, позволяющих получить всестороннюю характеристику хозяйственной деятельности предприятия. Для изучения метода бухгалтерского учета необходимо его подразделять на отдельные элементы, к которым относятся: Документация это письменное свидетельство о совершении хозяйственной операции или указание на ее исполнение. Ни одна запись в бухгалтерском учете не может быть сделана без соответствующего оформления ее документом. Так как хозяйственные операции совершаются на предприятии ежедневно и непрерывно, то и документы по всем операциям оформляются также непрерывно; Инвентаризация. Между учетными данными и фактической действительность в практике иногда возникают расхождения. Это может быть вызвано ошибками в учетных записях, неточностями при отражении отпуска ценностей и хищениями. Кроме того, существуют процессы, которые не могут быть отражены документально, например усушка и прочие недостачи, которые называются естественной убылью. Чтобы сравнить данные учета и фактическое наличие средств на предприятии, применяется способ инвентаризации. Результаты инвентаризации отражаются в специальных документах - актах, которые служат основанием для учетных записей; Оценка. Для дальнейшего отражения в учете и обобщения разнородных хозяйственных операций их необходимо выразить в едином измерении. Это осуществляется с помощью их оценки. Оценка является способом денежного выражения объектов бухгалтерского учета. Натуральные показатели, содержащиеся в первичных документах, переводятся в денежные путем умножения установленной цены на количество, указанное в документе; Калькуляция. При ведении хозяйственного учета требуется точный подсчет всех затрат, относящихся к каждому объекту учета. Это достигается применением в учете такого способа, как калькуляция. Калькуляция - это способ исчисления в денежном выражении фактической себестоимости изготовления единицы продукции. Калькуляция является основой денежной оценки объектов. Оценка и калькуляция тесно связаны друг с другом и имеют важное значение в осуществлении хозяйственного расчета, так как позволяют сопоставить затраты предприятия и результаты его хозяйственной деятельности; Система счетов. Все хозяйственные средства после их оценки обобщаются по экономически однородным показателям и объединяются в группы. Текущий учет хозяйственных средств и их движение ведутся с помощью системы бухгалтерских счетов. На каждую группу хозяйственных средств и каждый вид источников образования средств открывается отдельный счет; Двойная запись на счетах - способ взаимосвязанного отражения и контроля каждой хозяйственной операции одновременно на двух счетах в одной и той же сумме. Так, при записи на счетах отпуска материалов со склада в производство взаимодействуют показатели ценности на складе и затраты на производство. При отражении этой операции количество ценностей на складе становится меньше, одновременно затраты на производство увеличиваются; Бухгалтерский баланс, балансовое обобщение. Все записи на счетах обобщаются за отчетный период (как правило, месяц) с помощью особого метода - балансового обобщения. Бухгалтерским балансом называется способ группировки и отражения в денежной оценке хозяйственных средств по их составу и источникам образования на определенную дату (обычно на 1-е число месяца). Бухгалтерский баланс характеризуется равенством средств предприятия по видам и размещению и источникам образования. Структура баланса, так же как и система бухгалтерских счетов, с которой баланс органически связан, основана на экономической группировке хозяйственных средств; Отчетность. Для осуществления контроля за выполнением плана по различным показателям хозяйственной деятельности на предприятиях наряду с балансом составляется отчетность за определенный период. Отчетность это система экономических показателей, характеризующих результаты хозяйственной деятельности предприятий, степень выполнения ими плановых заданий. Отчетность составляется на основании итоговых записей в системе счетов бухгалтерского учета. В отчетности могут приводиться данные за прошлые отчетные периоды, что позволяет судить об изменениях в деятельности предприятия ТЕМА 1.2. БУХГАЛТЕРСКИЙ БАЛАНС КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА 1. Общие понятия о бухгалтерском балансе 2. Содержание и структура бухгалтерского баланса 3. Хозяйственные операции и их влияние на статьи бухгалтерского баланса 1. Общие понятия о бухгалтерском балансе В любой деятельности важное значение имеет соответствие между намеченными к выполнению мероприятиями и теми возможностями, которые для этого существуют. Так, затраты денежных средств для определенных хозяйственных нужд зависят от источников, откуда эти средства берутся. Степень удовлетворения потребности в выпуске продукции зависит от обеспеченности производства соответствующими материалами (в нужном количестве), из которых эта продукция должна быть изготовлена. Таким образом, между потребностями и возможностями их удовлетворения имеется прямая связь: потребности должны уравновешиваться наличными возможностями, т.е. соответствовать им. Такая обусловленность в широком ее понимании называется сбалансированностью. Термин баланс латинского происхождения. Дословно bis - дважды, lanz - чаша весов, т.е. двучашие весов как символ равновесия. В сфере учета балансовый метод, или прием балансового обобщения, применяется особенно широко. Он позволяет группировать информацию об объектах учета в стоимостном выражении в двух разрезах: первый характеризует состав и размещение средств, второй - источники их образования и целевое назначения. Все эти средства группируются и обобщаются в балансе в едином денежном измерении. Баланс составляется на определенный момент времени, как правило, на 1-е число месяца. Баланс - способ экономической группировки и обобщающего отражения в денежном измерении хозяйственных средств предприятия по составу и размещению, а также по источникам их образования на определенную дату. 2. Содержание и структура бухгалтерского баланса В бухгалтерском учете термин баланс означает два понятия: • во-первых, это один из элементов метода бухгалтерского учета, • во-вторых, баланс - отчетная таблица, одна из форм бухгалтерской отчетности, содержащая сведения о состоянии и размещении хозяйственных средств предприятия и их источников на определенную дату. Графически бухгалтерский баланс представляет собой таблицу, которая делится по вертикали на две части для раздельного отображения видов хозяйственных средств и источников их образования. В левой ее части «активе» отображаются средства по составу и размещению, в правой – «пассиве» (собственный капитал и обязательства) по источникам их образования. Термины «актив» и «пассив», так же как и «баланс», латинского происхождения. Термин актив происходит от латинского aktivus - активный, деятельный, действующий. Поэтому в активе отражаются действующие средства. Термин пассив происходит от passivus - пассивный, недеятельный, противоположный активному. В пассиве отражаются источники образования средств или обязательства за полученные средства. Каждая отдельная группа средств или источников, показанная под своим наименованием и выраженная определенной суммой как в активе, так и в пассиве, называется статьей баланса. В балансе должно присутствовать обязательное равенство - сумма всех статей актива баланса должна быть равна сумме всех статей пассива баланса. Баланс позволяет проанализировать работу предприятия, так как в нем отражаются состояние средств предприятия и источники их образования на начало и конец отчетного периода, для чего в балансе имеются две колонки. Для всех промышленных предприятий существует единая типовая форма составления баланса. Это обеспечивает единообразие в группировке средств предприятий по их составу и источникам образования, что позволяет составлять сводные балансы по управлениям, отраслям и по промышленности в целом. Актив баланса Раздел 1. Долгосрочные активы: основные средства (собственные и долгосрочно арендуемые); нематериальные активы; доходные вложения в материальные активы; вложения в долгосрочные активы; долгосрочные финансовые вложения; отложенные налоговые активы; долгосрочная дебиторская задолженность; прочие долгосрочные активы. Раздел 2. Краткосрочные активы: запасы: материалы; животные на выращивании и откорме; незавершенное производство; готовая продукция и товары; товары отгруженные; прочие запасы; долгосрочные активы, предназначенные для реализации; расходы будущих периодов; налог на добавленную стоимость по приобретенным товарам, работам, услугам; краткосрочная дебиторская задолженность; краткосрочные финансовые вложения; денежные средства и их эквиваленты; прочие краткосрочные активы. Пассив баланса (собственный капитал и обязательства) Раздел 3. Собственный капитал: уставный капитал; неоплаченная часть уставного капитала; собственные акции (доли в уставном капитале); резервный капитал; добавочный капитал; нераспределенная прибыль (непокрытый убыток); чистая прибыль (убыток) отчетного периода; целевое финансирование или поступления. Раздел 4. Долгосрочные обязательства: долгосрочные кредиты и займы; долгосрочные обязательства по лизинговым платежам; отложенные налоговые обязательства; доходы будущих периодов; резервы предстоящих платежей; прочие долгосрочные обязательства. Раздел 5. Краткосрочные обязательства: краткосрочные кредиты и займы; краткосрочная часть долгосрочных обязательства; краткосрочная кредиторская задолженность; перед поставщиками, подрядчиками, исполнителями; по авансам полученным; по налогам и сборам; по социальному страхованию и обеспечению; по оплате труда; по лизинговым платежам; собственнику имущества (учредителям, участникам); прочим кредиторам. обязательства, предназначенные для реализации; доходы будущих периодов; резервы предстоящих платежей; прочие краткосрочные обязательства. 3. Хозяйственные операции и их влияние на статьи бухгалтерского баланса Бухгалтерский баланс отражает состояние хозяйственных средств и источников их образования на определенную дату. Однако в процессе хозяйственной деятельности средства предприятия находятся в непрерывном кругообороте и претерпевают изменения. Каждая хозяйственная операция оказывает влияние на баланс, изменяя отдельные его статьи, разделы, а в отдельных случаях и сам баланс. То есть существует неразрывная связь баланса с текущим учетом хозяйственных операций. По своему влиянию на бухгалтерский баланс все хозяйственные операции подразделяются на четыре группы. Первая – изменение только в активе ПРИМЕР 1. С расчетного счета предприятия в кассу поступило 2000 руб. В результате данной хозяйственной операции денег на расчетном счете стало меньше на 2000 руб. (он уменьшился), одновременно остаток денежных средств в кассе увеличился на 2000 руб. К хозяйственным операциям первой группы относятся такие, в результате которых запись в бухгалтерии осуществляется по двум или более статьям, расположенным в активе баланса. После отражения операции одна из статей увеличивается, а вторая уменьшается на одну и ту же сумму, однако итоговая сумма актива так же, как и итоговая сумма пассива, останется неизменной, а равенство двух частей баланса сохраняется. Вторая группа – изменение только в пассиве ПРИМЕР 2. Из начисленной заработной платы рабочих произведено удержание подоходного налога на сумму 2100 руб. В результате данной хозяйственной операции сумма начисленной заработной платы, подлежащей к выдаче, уменьшится на величину подоходного налога, одновременно долг предприятия перед бюджетом возрастет на величину начисленного налога. К хозяйственным операциям второй группы относятся такие, в результате которых в бухгалтерском учете производится запись по двум или более статьям, расположенным в пассиве бухгалтерского баланса. В результате отражения этих операций одна из статей уменьшается, другая - увеличивается на одну и ту же сумму, однако итоговая сумма пассива (и актива) останется неизменной, следовательно, равенство баланса сохраняется. Третья группа – изменение в активе и пассиве в сторону увеличения ПРИМЕР 3. Предприятие получило в банке кредит на сумму 5000 руб. В результате денег на расчетном счете стало больше, но одновременно возрос долг предприятия перед банком. К операциям третьей группы относятся такие, в результате которых запись осуществляется по двум или более статьям, причем одна из них расположена в активе баланса, а другая - в пассиве, но обе эти статьи увеличиваются на одну и ту же сумму, увеличивая итог как актива, так и пассива. При этом равенство баланса сохраняется. Четвертая группа – изменение в активе и пассиве в сторону уменьшения ПРИМЕР 4. С расчетного счета предприятия перечислено 2000 руб. в счет погашения долга в бюджет. Это приводит к уменьшению остатка денежных средств на расчетном счете, одновременно величина долга бюджету уменьшится на эту же сумму. К операциям четвертой группы относятся такие, в результате отражения которых запись производится по двум или более статьям, причем одна из них находится в активе, другая - в пассиве баланса. Обе статьи уменьшаются, уменьшая при этом итог актива и пассива, однако равенство баланса сохраняется ТЕМА 1.3. СЧЕТА И ДВОЙНАЯ ЗАПИСЬ 1. Счета бухгалтерского учета и их строение 2. Двойная запись на счетах 3. Синтетический и аналитический бухгалтерский учет 4. Обобщение данных текущего бухгалтерского учета 5. Взаимосвязь между счетами и балансом 1. Счета бухгалтерского учета и их строение По бухгалтерскому балансу, составленному на определенную дату, нельзя повседневно наблюдать за изменениями в составе и размещении каждого вида средств и их источников. Такое наблюдение является одной из основных задач бухгалтерского учета и достигается при помощи счетов. Счета бухгалтерского учета – это способ текущего отражения всех изменений, происходящих в составе средств и источников их образования. Счета являются накопителями фактической информации. Они открываются на каждую статью баланса, т.е. служат для учета однородных видов средств и их источников. Каждой статье баланса соответствует определенный счет со своим наименованием и номером, который необходим для быстрой и оперативной обработки информации. Строение счетов и их внешний вид зависит от объекта, формы и организации учета. Внешне счета выглядят в виде таблицы, книги (кассовая книга), ведомости, карточки, файлов на технических носителях информации. Графически счета представляют собой таблицу. Левая часть – дебет (в переводе означает «имеет»), правая часть кредит («верит»). Д-т Наименование, № счета К-т Итоги записей сумм операций по Д и К счета называются оборотом. Разность между суммами сторон счета называется сальдо (остатки). Остатки могут быть дебетовыми и кредитовыми – в зависимости от того, превышает ли дебет над кредитом или наоборот. В начале каждого отчетного месяца бухгалтерские счета открываются. Открыть счет это значит заготовить форму, дать счету название и перенести в него из баланса начальное сальдо. Так как баланс состоит из актива и пассива, то и счета делятся на активные, пассивные и активно-пассивные. Активные счета открываются на статьи актива баланса и служат для учета средств по составу и размещению (сч. 01, 04, 07, 08, 20, 10, 42, 43, 45, 50, 51, 52, 55 и т.д.). Характерной чертой всех активных счетов является то, что начальные и конечные сальдо на них могут быть только дебетовыми, так как расход средств не может превышать их наличие. Суммы операций, соответствующие приходу средств по этому счету, регистрируются в дебет счета, а суммы расходных операций – в кредит. Схема активных счетов Д-т С-до (начальное) Увеличение средств № сч. К-т Уменьшение средств (-) (+) Оборот Оборот С-до (конечное) Пассивные счета открываются на статьи пассива баланса и служат для учета средств по источникам их образования (сч. 80, 82, 83, 86, 96, 98 и т.д.). Суммы операций, соответствующие приходу средств, записываются в кредит счета, а суммы расходных операций – в дебет. Сальдо пассивного счета расположено в кредите. Схема пассивных счетов Д-т Уменьшение образования средств № сч. источников (-) К-т С-до (начальное) Увеличение источников образования средств (+) Оборот Оборот С-до (конечное) Активно-пассивные счета имеют структурные признаки активных и пассивных счетов и предназначены для учета хозяйственных операций, связанных с расчетами (кредиторами, дебиторами. Например, счета 60, 75, 76, 79 и т.д.) Схема активно-пассивных счетов Д-т № сч. К-т С-до (наличие дебиторской задолженности предприятия на начало отчетного периода) (наличие кредиторской С-до задолженности предприятия на начало отчетного периода) Увеличение дебиторской задолженности (+) Уменьшение кредиторской задолженности (-) Увеличение кредиторской задолженности (+) Уменьшение дебиторской задолженности (-) Оборот Оборот С-до (наличие дебиторской задолженности (наличие кредиторской С-до предприятия на конец отчетного периода) задолженности предприятия на конец отчетного периода) Например, сч. 76 «Расчеты с разными дебиторами и кредиторами» может одновременно иметь остаток по дебету и кредиту, что называется развернутое сальдо. Связано это с тем, что на этом счете одни контрагенты могут оказаться дебиторами, а другие кредиторами, и необходимо точно знать, какова величина дебиторской и кредиторской задолженности. Поэтому общий, т.е. свернутый итог по счету недопустим, т.к. это приводит к взаимному погашению дебиторской и кредиторской задолженности и искажению финансового состояния. По окончании учета операций за отчетный период подсчитываются итоги произведенных операций и выводятся новые сальдо. По новым сальдо можно составить новый баланс, перенося их в соответствующие статьи. Правило выведения новых (конечных) сальдо по счетам: 1. для активного счета – начальное дебетовое сальдо + дебетовый оборот – кредитовый оборот; 2. для пассивного счета – начальное кредитовое сальдо + кредитовый оборот – дебетовый оборот. 2. Двойная запись на счетах Каждая хозяйственная операция на счетах записывается дважды. Например, если средства поступают, то надо учесть что конкретно поступает и откуда. Если средства выбывают, то надо учесть, что выбывает и куда они списываются. Двойной записью называется запись одной и той же хозяйственной операции в дебет одного и кредит другого счета в одинаковой сумме. Счета, участвующие в отражении хозяйственных операций, называются корреспондирующими. Взаимосвязь между счетами называется корреспонденцией счетов. Например, получая сырье и материалы от поставщиков на сумму 700 000 руб., с одной стороны необходимо отразить увеличение запасов на складах, а с другой – на ту же сумму признать возникновение кредиторской задолженности перед поставщиками по полученным, но еще не оплаченным материалам. Эта операция будет отражена следующей корреспонденцией – Д сч. 10 К сч. 60. Соответственно, на схемах счетов запись выглядит следующим образом: Д-т сч. 10 К-т 700 000 Д-т сч. 60 К-т 700 000 В бухгалтерском учете одновременная запись одной и той же суммы на Д одного и К другого счетов, которые корреспондируют друг с другом, называется проводкой. В зависимости от количества затрагиваемых счетов бухгалтерские проводки бывают простые и сложные. Бухгалтерские проводки, затрагивающие только 2 счета - Д одного и К другого счета называются простыми. Например: 1. Поступили в кассу предприятия деньги с расчетного счета Д-т 50 «Касса» К 51 «Расчетные счета» 2. Перечислена с расчетного счета задолженность поставщикам Д-т 60 «Расчеты с поставщиками и подрядчиками» К-т 51 «Расчетные счета» 3. Поступили на склад предприятия материалы от поставщика Д-т 10 «Материалы» К-т 60 «Расчеты с поставщиками и подрядчиками» Сложные проводки затрагивают 3 и более счетов, при этом один счет дебетуется и несколько кредитуется и наоборот. Например: от поставщиков поступил груз, в котором имеются товары и материалы соответственно на сумму 700 000 руб. и 300 000 руб. При оприходовании этого груза бухгалтерия делает сложную проводку: Д-т 41 «Товары» на сумму 700 000 руб. Д-т 10 «Материалы» на сумму 300 000 руб. К-т 60 «Расчеты с поставщиками и подрядчиками» на сумму 1 000 000 руб. Любую сложную проводку можно разложить на несколько простых. В данном примере это будет выглядеть следующим образом: 1. Поступили на склад предприятия товары от поставщика – 700 000 руб. Д –т 10 «Материалы» К-т 60 «Расчеты с поставщиками и подрядчиками» 2. Поступили на склад предприятия материалы от поставщика – 300 000 руб. Д-т 10 «Материалы» К-т 60 «Расчеты с поставщиками и подрядчиками» 3. Синтетический и аналитический бухгалтерский учет Для получения различных по степени детализации показателей в бухгалтерском учете используется 2 вида счетов: синтетические и аналитические. Синтетические счета дают обобщенные показатели о хозяйственных средствах и операциях и ведутся они только в денежном измерении. Их называют балансовыми счетами: 01, 10, 70 и т.д. Обобщенное отражение хозяйственных средств и процессов в синтетических счетах и балансе называется синтетическим учетом. Аналитические счета служат для подробной характеристики объектов бухгалтерского учета, т.е. детализируют и конкретизируют данные синтетических счетов и наряду с денежным имеют натуральные показатели. Например, к синтетическому сч. 10 «Материалы» открывают аналитический счет 10 на каждый вид материалов следующей формы. Д-т т № сч. 10 (наименование материала) Количеств Цен Сумм № Количеств КЦен Сумм операци и С-до о а Оборот С-до а операци и о а а Оборот Отражение хозяйственных средств и процессов в детализированных показателях на аналитических счетах называется аналитическим учетом. Записи на счетах аналитического учета производятся на основании тех же документов, что и запись на счетах синтетического учета. Аналитический и синтетический учет ведутся одновременно и дополняют друг друга. Посредством аналитических счетов данные, имеющиеся в синтетических счетах детализируются и конкретизируются. Остаток по синтетическому счету должен быть равным остатку всех аналитических счетов, открытых данному синтетическому счету. Кроме счетов синтетического и аналитического учета применяются субсчета. Они предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета с целью получения по группе аналитических счетов сводных показателей, необходимых для составления баланса. Например, счет 10 «Материалы» имеет субсчета: 10.1 Сырье и материалы 10.2 Покупные полуфабрикаты и комплектующие изделия 10.3 Топливо И т.д. 4.Обобщение данных текущего бухгалтерского учета Для проверки правильности ведения бухгалтерского учета необходимы обобщенные данные, которые получают в конце месяца (отчетного периода) на счетах. Сведения, характеризующие все средства или их отдельные группы, собранные вместе, сосредотачиваются в оборотных ведомостях, где отражаются остатки и итоги оборотов за месяц. Оборотная ведомость по счетам синтетического учета представляет собой свод оборотов и сальдо по всем синтетическим счетам, предназначенный для проверки учетных записей, составления нового баланса и общего ознакомления с состоянием и изменением хозяйственных средств. Например, на предприятии на начало месяца баланс включает в себя следующие данные. Баланс на начало месяца Актив Пассив № П.п 1. 2. 3. 4. Наименование статьи Основные средства Материалы Расчетный счет Касса БАЛАНС Сумма (руб.) 700 000 70 000 200 000 100 000 № Наименование статьи Сумма П.п (руб.) 1. Уставный капитал 840 000 2. Расчеты с 180 000 поставщиками 3. 50 000 Расчеты по налогам и сборам 1070 000 БАЛАНС 1070000 За месяц на предприятии произошли следующие хозяйственные операции: Получены материалы от поставщиков – 80 000 руб. Перечислена задолженность поставщикам с расчетного счета – 190 000 руб. Зачислен аванс от покупателей на расчетный счет за продукцию – 1 000 000 руб. Перечислена задолженность в бюджет с расчетного счета по налогам – 50 000 руб. Зачислены остатки денежных средств из кассы на расчетный счет – 100 000 руб. Поступили материалы от поставщиков – 150 000 руб. Перечислена задолженность поставщикам с расчетного счета – 100 000 руб. Данные хозяйственные операции на основании сопроводительных документов регистрируются в журнал следующей формы: Журнал регистрации хозяйственных операций за ______________ месяц № Содержание хозяйственно операции Сумма КорреспонденП.п (руб.) ция Д-т К-т 1. Получены материалы от поставщиков 80 000 10 60 2. Перечислена задолженность 190 000 60 51 поставщикам с расчетного счета 3. Зачислен аванс от покупателей на 1 000 000 51 62 расчетный счет за продукцию 4. Перечислена задолженность в бюджет 50 000 68 51 с расчетного счета по налогам 5. Зачислены остатки денежных средств 100 000 51 50 из кассы на расчетный счет 6. Поступили материалы от 150 000 10 60 поставщиков 7. Перечислена задолженность 100 000 60 51 поставщикам с расчетного счета ИТОГО 1 670 000 На синтетических счетах записи хозяйственных операций будут выглядеть следующим образом: Д-т С. 700 000 Об. С. 700 000 сч. 01 К-т - Д-т сч. 10 С. 70 000 1) 80 000 6) 150 000 Об. 230 000 С. 300 000 Об Об. К-т Д-т 3) 1 000 000 5) 100 000 Об.1 100 000 С. 960 000 Об сч. 68 50 000 4) 50 000 Об. 50 000 С. - сч. 51 2) 190 000 7) 100 000 Об. 290 000 К-т С Д-т Об сч. 60 К-т 230 000 Об 120 000 С сч. 62 3) 1 000 000 1 000 000 Об 1 000 000 С Оборотная ведомость по синтетическим счета за ___________ месяц С-до на начало мес. Д-т К-т 700 000 70 000 100 000 200 000 - Оборот за месяц Д-т К-т 230 000 100 000 1 100 000 340 000 К- 180 000 С 1) 80 000 5) 150 000 По данным хозяйственных операций составляют оборотную ведомость № Сч. 01 10 50 51 К-т 2) 190 000 4) 50 000 7) 100 000 340 000 Об Д-т Об. - сч. 80 840 000 С Об 840 000 С С. 200 000 Д-т сч. 50 К-т т С. 100 000 5) 100 000 Об. 100 000 Об С. - Д-т Д-т С-до на конец мес. Д-т К-т 700 000 300 000 960 000 - К-т 60 62 68 80 - 180 000 50 000 840 000 1 700 000 1700000 290 000 230 000 1 000 000 50 000 1 670 000 1 670 000 1 960 000 120 000 1 000 000 840 000 1 960 000 В правильно составленной оборотной ведомости должно быть три пары равных итогов. Равенство итогов по Д и К на начало месяца обусловлено тем, что они отражают одни и те же средства, но только в двух разрезах – по составу и размещению средств и по источникам их образования и назначения. Итоги оборотов по Д и К должны быть равны друг другу, т.к. это равенство вытекает из двойной записи. Равенство итогов на конец месяца по Д и К объясняется тем, что и равенство итогов на начало месяца. Для составления нового баланса используются суммы конечных остатков из синтетической оборотной ведомости. Равенство итогов оборотной ведомости по счетам синтетического учета имеет контрольное значение. С ее помощью можно выявить ошибки если: 1) сумма бухгалтерской проводки записана по Д и пропущена по К другого счета и наоборот; 2) по Д счета сумма бухгалтерской проводки записана верно, а по К неправильно или наоборот; 3) сумма бухгалтерской проводки дважды записана по Д счета или дважды по К; 4) остаток или оборот по Д одного счета записан по К другого счета; 5) остаток или оборот указан в оборотной ведомости неверно или не указан вовсе. В системе бухгалтерского учета наряду с обычной оборотной ведомостью для проверки правильности записей составляют шахматную ведомость. Запись сумм в шахматную ведомость по графам отражает только кредитовый оборот по счету, а запись по строкам – только дебетовый оборот. То есть однократная запись суммы производится на пересечении строки и столбца по Д одного и К другого счета, что представляет собой шахматную проводку. При этом записанные суммы представляют собой итог хозяйственных операций за месяц. ШАХМАТНАЯ ВЕДОМОСТЬ за _______________ мес. В Дебет счетов В кредит счетов 01 01 10 50 10 50 51 60 230000 Итого по Д счета 62 68 80 230000 51 60 62 68 80 Итого по Кредиту счета 1100000 290000 1100000 290000 50000 50000 340000 230000 1100000 1670000 В шахматной оборотной ведомости итоги дебетовых оборотов по всем счетам должны быть равны кредитовым оборотам, т.е. итоговая сумма всех строк должна быть равна итоговой сумме всех столбцов. Достоинство шахматной ведомости – представление дебетовых и кредитовых оборотов каждого счета в разрезе корреспондирующих счетов. Недостаток - она дает информацию только об оборотах по счетам и не содержит данные о начальных и конечных остатках по каждому счету, т.е. не отражает баланс предприятия. 5. Взаимосвязь между счетами и балансом Взаимосвязь между счетами и балансом проявляется в следующем. В начале отчетного периода в соответствии с данными баланса открываются счета. На каждый вид средств или источник, требующий самостоятельного учета, заводится синтетический счет, на котором записывается остаток: по активным счетам - в дебет, по пассивным – в кредит. На протяжении отчетного месяца на синтетических и аналитических счетах отражаются совершающиеся на предприятии хозяйственные операции с указанием номера их регистрации по журналу. В синтетических счетах, кроме того указываются корреспондирующие счета. В аналитических счетах дается пояснительный текст или ссылка на документ, оформляющий данную операцию. По окончании записей за отчетный месяц подсчитываются итоги (оборот) и выводятся новые остатки. Если в течение месяца возникает необходимость отразить операцию по счету, не имевшему остатка на начало месяца, то его открывают путем записи суммы этой операции. На основании итогов синтетических счетов, сверенных с данными аналитических счетов, составляется баланс на следующую отчетную дату. Для этого остатки на счетах отражаются по соответствующим статьям баланса. Тема 1.5. Документация и инвентаризация 1. Значение организации документооборота на предприятии 2. Формирование дел бухгалтерии 3. Сроки хранения документов бухгалтерского учета и отчетности 4. Порядок уничтожения бухгалтерских документов с истекшими сроками хранения 5. Ответственность за утрату документов 1. Значение организации документооборота на предприятии Каждая хозяйственная операция оформляется соответствующим документом и может быть отражена в бухгалтерском учете только на его основании. Оформление операций документами называется документацией. Документы содержат наиболее полные сведения о каждой хозяйственной операции: как выполняются распоряжения о проведении операций, как совершаются эти операции, соответствуют ли они установленным нормам. Документы являются важнейшим средством оперативного контроля за действием лиц, которым доверены материальные ценности. Рационально организованная документация дает возможность не только выявлять, но и предупреждать злоупотребления, халатность и бесхозяйственность в деле правильного использования имущества. Документы имеют доказательную силу, т.к. они являются письменным подтверждением фактически совершенных хозяйственных операций. Сохраняясь длительно время, они позволяют проводить ревизию хозяйственной деятельности, т.е. проверку законности и целесообразности как отдельных операций, так и всей хозяйственной деятельности. Руководители организаций обязаны обеспечить контроль за соблюдением установленного порядка накопления, сохранностью, учетом и использованием документов. Бухгалтерский документ представляет собой письменное свидетельство совершения хозяйственной операции или права на ее совершение. В нем содержатся сведения об уже закончившихся хозяйственных операциях. Многие из них имеют данные, разрешающие работникам выполнение этих операций. Факты, не подтвержденные документами, в бухгалтерском учете не отражаются. Бухгалтерский документ должен составляться своевременно, в момент совершения операции, содержать достоверные данные. Показатели, характеризующие хозяйственную операцию, зафиксированную в документе, и придающие ему юридическую силу, называются реквизитами. Без них бухгалтерские документы не могут служить основанием или подтверждением проведения хозяйственной операций. Первичные документы должны иметь следующие обязательные реквизиты: 1.наименование 2.дату составления 3.содержание хозяйственной операции 4.измерители 5.наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровка Кроме того, к составлению документов предъявляются следующие требования: 1.составлять документ на бланке чернилами черного или синего цвета, либо на машинных носителях 2.строго соблюдать установленную форму и реквизиты 3.точно и ясно излагать содержание документа 4.четко и разборчиво писать текст и цифры 5.незаполненные пробелы в бланке документа прочеркивать 6.сумму в денежных документах указывать цифрами и прописью 7.обеспечивать подписями с указанием должности подписавшего 2. Формирование дел бухгалтерии Одним из важных вопросов работы с документами является их правильная систематизация. Все документы, заводимые на предприятиях, формируются в дела. При их формировании необходимо соблюдать следующие правила: -помещать в дело только исполненные документы -помещать в дело все документы, относящиеся к разрешению одного вопроса -помещать приложения вместе с основными документами раздельно группировать в дела документы постоянного и временного хранения -группировать в дело документы одного календарного года, за исключением переходящих дел -не подшивать в дело черновики или документы, подлежащие возврату -дело должно содержать не более 250 листов Документы в деле систематизируются в хронологическом порядке, в соответствии либо с ходом решения излагаемого вопроса, либо по алфавиту, либо по нумерации. Лицевые счета рабочих и служащих группируются в самостоятельные дела в пределах года и располагаются по алфавиту фамилий. Исполненные бухгалтерские документы должны храниться в специальных помещениях или закрытых шкафах под ответственностью главного бухгалтера. Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность. Первичные бухгалтерские документы должны храниться отдельно от регистров синтетического и аналитического учета. Документы текущего месяца, относящиеся к какому–либо одному учетному регистру, формируются отдельно. В случаях, когда по отдельным регистрам имеется небольшое количество первичных документов, их хранят в папках, открываемых для каждого из них на год. Отдельно в папки должны быть подшиты ведомости по заработной плате. Журналы ордера хранятся отдельно в папках, открываемых для каждого из них на год. Ведомости аналитического учета хранятся вместе с журналамиордерами. Отчеты кассира с приложенными кассовыми ордерами, авансовые отчеты с оправдательными документами, выписки банка с документами должны быть подобраны в порядке последовательности их номеров и переплетены. Наряды на работу, путевые листы могут храниться не переплетенными, но подшитыми в скоросшиватели. Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов обеспечивает главный бухгалтер. Изъятие первичных документов, учетных регистров, бухгалтерских отчетов может производиться только органами дознания, предварительного следствия, прокуратуры и судами на основании постановления этих органов. Изъятие оформляется протоколом, копия которого вручается под расписку должностному лицу. С разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица могут снять копии с изымаемых документов с указанием оснований и даты их изъятие. В случае пропажи или гибели первичных документов руководитель предприятия назначает приказом комиссию по расследованию причин. В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов. Результаты работы комиссии оформляются актом, который утверждается руководителем. 3.Сроки хранения документов бухгалтерского учета и отчетности Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с Законодательством. Исчисление сроков хранения документов производится с 01.01 года, следующего за годом окончания их делопроизводством. СРОКИ ХРАНЕНИЯ ДОКУМЕНТОВ Вид документа Срок Примечание хранения (лет) 1.Бухгалтерские отчеты, балансы -годовые 10 При условии завершения -квартальные 2.Первичные документы (касса, банковские, наряды, табели, акты списания материалов, накладные, авансовые отчеты и др.) 3.Инвентарные карточки и книги учета основных средств 3 ревизии 3 3 После ликвидации ОС 75 4. Лицевые счета рабочих и служащих 5.Расчетно-платежные, расчетные ведомости -книги учета депонированной зарплаты 6.Учетные регистры (главная книга, журналы-ордера, разработочные таблицы и др.) 3 При отсутствии лицевых счетов – 75 лет 3 При условии завершения ревизий. 3 При условии завершения ревизий. 3 7.Вспомогательные и контрольные книги, журналы, картотеки, кассовые книги, оборотные ведомости 8.План счетов бухучета и другие документы учетной политики После года, в котором они использовались для составления бухгалтерской отчетности в последний раз Для документов, которым установлен срок хранения 75 лет исчисление срока хранения следует проводить с учетом возраста человека к моменту окончания дела. Продолжительность хранения дела после его окончания делопроизводством должна равняться разности 75 лет минут возраст лица к моменту окончания дела. Например, лицевой счет работника, заведенный на него в возрасте 20 лет, хранится в течение 55 лет = 76-20. Ежегодно из хранения должны изыматься лицевые счета работников, достигших возраста 75 лет. Если вместо лицевых счетов используются расчетно-платежные ведомости, то они хранятся 75 лет. 4.Порядок уничтожения бухгалтерских документов с истекшими сроками хранения Отбор документов на хранение или уничтожение является результатом проведения экспертизы ценности документов. Работу по организации и проведению экспертизы ценности документов проводит постоянно действующая экспертная комиссия предприятия. Она назначается приказом руководителя предприятия в составе 3-5 человек. В ее состав в обязательном порядке должны быть включены работник делопроизводственной службы, главный бухгалтер. Экспертная комиссия осуществляет следующие функции: -проводит ежегодный отбор документов на хранение и уничтожение -рассматривает акты о выделении к уничтожению документов, не подлежащих дальнейшему хранению По результатам экспертизы ценности документов составляются описи дел постоянного, временного (свыше 10 лет) сроков хранения и документов по личному составу, а также Акты о выделении дел к уничтожению, сроки хранения которых истекли и которые утратили практическую ценность. Дела включаются в акт о выделении их к уничтожению, если предусмотренный для них срок хранения истек к 1 января года, в котором составлен акт. Акт подписывается лицом, проводившим экспертизу, рассматривается на заседании экспертной комиссии одновременно с описями дел и подлежит утверждению руководителем. После этого предприятие имеет право уничтожить дела, включенные в данный акт. Использование указанных документов для хозяйственных нужд запрещено. Если в деле находятся документы с разными сроками хранения, то срок хранения для данного дела устанавливается по сроку хранения документов, имеющих наибольшую ценность. 5. Ответственность за утрату документов Законодательством предусмотрена ответственность организации за хранение документов. По факту не обеспечения их сохранности может быть составлен протокол об административном правонарушении и наложен штраф, предусмотренный законодательством. Дело рассматривают налоговые органы и налагают соответствующий штраф. При наличии определенных обстоятельств налоговый орган сообщает о фактах не обеспечения сохранности бухгалтерских документов в прокуратуру для возбуждения уголовного дела. Если документы утрачены, то организация должна получить официальное подтверждение происшедшего: - при стихийном бедствии, пожаре – справка органа МЧС - при затоплении – справка ЖЭСа - при краже – справка местного УВД, решение суда. В случае пропажи или гибели документов руководитель назначает приказом комиссию по расследованию причин в составе юриста, главного инженера, инженера по технике безопасности, представителя следственных органов, государственного пожарного надзора и др. Результаты работы комиссии оформляются актом, который утверждается руководителем. В акте описывается место происшествия, характер внешних повреждений, лицо, ответственное за сохранность документов с получением от него письменного объяснения. К акту прикладывается опись утраченных документов, составленная после проведения инвентаризации. Далее организация должна обратиться в налоговые органы с заявлением, представив документальные доказательства от официальных органов, подтверждающие чрезвычайный характер происшествия. Министерство по налогам и сборам может предложить восстановить бухгалтерский учет с предоставлением срока для восстановления учета, но не свыше 3-х месяцев. Если представленные доказательства утраты документов в результате чрезвычайных обстоятельств подтверждены официальными органами, то с руководством налоговой инспекции можно согласовать вопрос о временном не проведении налоговых проверок за период, по которому отсутствуют бухгалтерские документы. Для восстановления бухгалтерского учета движения средств по расчетному счету необходимо получить в обслуживающем банке выпискуреестр о проведенных операциях и копии платежных поручений. На основе этих документов можно составить список контрагентов. Они в свою очередь могут представить копии договоров, накладных, счетов, актов и т.д. Если контрагента нельзя найти, то его местонахождение можно узнать, обратившись в Министерство юстиции, средствам массовой информации. Копии утерянных отчетов и налоговых деклараций можно получить в налоговой инспекции. На основании копий документов организация заново формирует журнал хозяйственных операций и регистры бухгалтерского учета. Итоговые обороты в восстановленных регистрах должны совпасть с данными, отраженными в бухгалтерской отчетности. Если восстановить первичные документы нельзя из-за отсутствия контрагентов, то организация обязана пересчитать налоги и произвести доплату в бюджет. Налоговые органы вправе доначислить налоги расчетным путем на основании имеющейся у них информации и налогоплательщике или данных об аналогичных налогоплательщиках. Порядок проведения инвентаризации В соответствии с Законом «О бух учете и отчетности» проведение инвентаризации является обязательным перед составлением годовой бух отчетности. Эта процедура позволяет проверить фактическое наличие числящегося на балансе имущества, его сохранность и правильность хранения, обязательств и прав на получение средств, а также их соответствие данным бух учета. При ее проведении выясняется, все ли хозяйственные операции оформлены необходимыми документами и отражены в бухгалтерском учете, что дает возможность внести в него необходимые уточнения и исправления. Периодичность и порядок проведения инвентаризаций, правила их оформления установлены Методическими указаниями по инвентаризации имущества и финансовых обязательств. Тема 1.4. Учет хозяйственных процессов. 1. Общая схема отражения на счетах кругооборота средств предприятия. 2. Учет процесса заготовления 3. Учет процесса производства 4. Учет процесса реализации. 1.Общая схема отражения на счетах кругооборота средств предприятия. Хозяйственные операции предприятия можно подразделить на 3 стадии: - процесс заготовления (снабжения) - процесс производства - процесс реализации На стадии заготовления происходит приобретение сырья, материалов, полуфабрикатов, необходимых для изготовления продукции. Бухучет отражает поступление материальных ценностей (МЦ) на склад, возникновение задолженности перед поставщиками и последующие расчеты с ними. На стадии производства происходит создание материальных благ. Бухгалтерский учет отражает с одной стороны затраты на изготовление продукции, а с другой осуществляет контроль за целесообразностью этих затрат посредством исчисления себестоимости. Будущая прибыль закладывается на этой стадии. Стадия реализации завершает кругооборот средств предприятия и создает предпосылки для возобновления нового кругооборота. Т.е. если продукция будет реализована и найдет свое общественное признание, то предприятие получит денежные средства в виде выручки за счет которой будет приобретена новая партия сырья. Эти стадии связаны между собой и осуществляются на практике одновременно. 1. Учет процесса заготовления Задачами учета стадии заготовления являются: - своевременное отражение поступления - контроль за отпуском материальных ценностей (МЦ) со склада -исчисление фактической себестоимости приобретенных материальных ценностей Для получения МЦ с поставщиком заключается договор. Отгрузка МЦ покупателю оформляется накладной или товарно-транспортной накладной (ТТН). При этом покупатель передает поставщику доверенность на получение МЦ. Отгрузив МЦ, поставщик выписывает счет-фактуру или платежное требование, которые напоминают о размере оплаты через банк. Учет заготовления обеспечивается на двух счетах: 10 и 60. Счет 10 «Материалы» активный. По Д – поступление без НДС, увеличение их стоимости, по К – списание, выбытие, отпуск в производство без НДС. Дебетовое сальдо означает наличие МЦ в запасе на складе. Счет 60 «Расчеты с поставщиками и подрядчиками» отражает источник хозяйственных средств. По К – задолженность перед поставщиками на сумму с НДС, по Д - расчет с поставщиком, погашение задолженность перед ним на сумму с НДС. Кредитовое сальдо означает наличие задолженности перед поставщиком с НДС. С 2000 г. в РБ все субъекты хозяйствования формируют цену, включая в ее состав НДС. Цена= Фактическая себестоимость производства + Прибыль + налоги (НДС) Пример: Фактическая себестоимость продукции – 100 000 Прибыль (20%) - 20 000 Таким образом, цена - 120 000 НДС (20%)=120 000 * 20:100=24 000 Цена с НДС - 120 000+24 000=144 000 Сумма НДС всеми субъектами хозяйствования выделяется в первичных документах. Это значит, что приобретая МЦ, необходимо отразить на бухгалтерских счетах отдельно стоимость МЦ без НДС и отдельно НДС, причитающийся к уплате поставщику, отражаемый в составе цены реализации продукции (работ, услуг). Таким образом, приобретая МЦ за 144 000 р. делают следующие хозяйственные операции: - получены МЦ от поставщика на сумму без НДС – 120 000 Д-т 10 К-т 60 - НДС, причитающийся к уплате поставщику 24 000 Д-т 18 К-т 60 - погашена задолженность перед поставщиком 144 000 Д-т 60 К-т 51 Справочно: поставщик получит выручку в размере 144 000 и с этой суммы должен уплатить в бюджет НДС по ставке 20%. При этом он сделает расчет – 144 000 * 20:120=24 000 В свою очередь покупатель формирует цену реализации и получает выручку в составе которой тоже находится НДС по ставке 20%. Например: - зачислена выручка на расчетный счет в сумме 240 000 р Д-т 51 К-т 90 -начислен НДС с выручки 240 000*20:120=40 000 Д-т 90 К-т 68 По законодательству, НДС уплаченный поставщику при получении материальных ценностей, работ услуг, включается в зачет уплаты в бюджет этого налога и составляется проводка 40 000 Д-т 68 К-т 18 Таким образом, доплата НДС (40 000 -24 000)=16 000 Д-т 68 К-т 51 ПРИМЕР учета поступления материалов: 1. Поступили мат. ценности от поставщика на сумму без НД 120 000 Д-т 10 К-т 60 2. Начислена задолженность транспортной организации за перевозку материальных ценностей на сумму без НДС 40 000 Д-т 10 К-т 60 3. Начислена заработная плата рабочим за погрузочно-разгрузочные работы 80 000 Д-т 10 К-т 70 4. Начислено 34% на заработную плату фонду социальной защиты населения 27 200 Д-т 10 К-т 69 Таким образом, фактическая себестоимость заготовления материалов = 120 000+40 000+80 000+27 200=267 200 3.Учет процесса производства Процесс производства – это совокупность операций по изготовлению продукции. На данной стадии происходит процесс калькулирования, т.е. исчисление себестоимости изготовленной продукции. Для правильного исчисления себестоимости, учета и анализа производственных затрат применяется классификация по следующим признакам: 1.По экономическому содержанию различают затраты: - предметов труда (сырье, материалы, топливо и т.д.) - средств труда (в виде амортизационных отчислений) -по оплате труда (начисленной заработной платы). 2. По роли в процессе производства затраты делятся на: -основные – непосредственно связанные с производством (сырье, электроэнергия, заработная плата) -накладные – расходы по управлению и обслуживанию (расходы на содержание управленческого персонала, канцелярские расходы, услуги связи и т.д.) 3. По способу включения в себестоимость продукции: -прямые, которые по первичному документу можно отнести на себестоимость продукции -косвенные, которые относятся ко всей выпускаемой продукции 4. По связи с объемом производства: -переменные – изменяются в зависимости от изменения объема производства -постоянные – не зависят от объемов производства (амортизация) 5. По экономическим элементам -материальные затраты (за вычетом возвратных отходов) -амортизация основных средств и нематериальных активов -расходы на оплату труда -отчисления на социальное страхование -прочие расходы Данная группировка отвечает на вопрос что затрачено на объект. 6.По статьям калькуляции: -сырье и мат -возвратные отходы (вычитаются) -топливо, энергия на технологические цели -покупные изделия, услуги сторонних организаций -основная заработная плата производственных рабочих -отчисления на социальное страхование -расходы на освоение и подготовку производства -общепроизводственные затраты (ОПЗ) -общехозяйственные затраты (ОХЗ) -потери от брака -прочие производственные затраты ИТОГО производственная себестоимость -Коммерческие расходы (внепроизводственные) ИТОГО полная себестоимость Эта группировка дает возможность подсчитать расходы по местам их возникновения. В бухгалтерском учете исчисление затрат на производство производится с помощью счетов: 20, 23, 25, 26. Прямые затраты аккумулируются по Д сч.20. Кроме того в конце месяца сюда же относятся ОПЗ (25) и ОХЗ (26). По К сч.20 в конце месяца списывают изготовленную продукцию на склад по фактической себестоимости. Сальдо только Д и означает размер незавершенного производства. На сч.23 учитывают затраты вспомогательных производств (транспортный цех, ремонтно-механический цех). Его характеристика аналогична сч.20. Если предприятие имеет цеховую структуру, то затраты, связанные с управлением и обслуживанием отдельных цехов, учитывают по Д сч.25 Все затраты по управлению и обслуживанию предприятия в целом учитывают по Д сч. 26. В конце месяца затраты, собранные по Д сч. 25 и 26 списываются в Д сч.20 проводкой Д-т 20 К-т 25, 26 Таким образом, сч. 25 и 26 сальдо не имеют. Однако, собранные общехозяйственные и общепроизводственные расходы в аналитическом учете распределяются между видами изготовленной продукции пропорционально одному из критериев - заработной плате производственных рабочих, расходу сырья и материалов и т.д. 5. Учет процесса реализации Реализация – продажа с целью получения средств, возмещающих затраты на производство и реализацию продукции и получения прибыли. В процессе реализации предприятие несет расходы на тару, упаковку, транспортировку. Эти расходы называются внепроизводственными или коммерческими. Таким образом, в процессе реализации определяется фактическая себестоимость продукции как сумма производственной себестоимости и коммерческих расходов. Учет коммерческих расходов производится на сч.44 По Д – начисление, по К – списание по видам продукции аналогично сч. 26 Результат реализации продукции (работ, услуг) отражается на счете 90 следующим образом СХЕМА сч 90 Д К 1.Фактическая себестоимость 1. Выручка от реализации производства продукции, работ, услуг 2. Коммерческие расходы 3. Налоги 4.Прибыль Об: С Об: С Тема 1.6. Учетные регистры и их роль в бухгалтерском учете. Формы бухгалтерского учета. 1. 2. 3. 4. 5. Понятие и классификация учетных регистров Понятие и классификация учетных регистров Способы исправления ошибок в учетных регистрах Понятие форм бухгалтерского учета Сущность автоматизированной формы бухгалтерского учета 1. Понятие и классификация учетных регистров Книги, карточки или ведомости, специально предназначенные для записи хозяйственных операций, называются учётными регистрами. Они служат не только для группировки однородных по своему экономическому содержанию операций, но и обеспечивают контроль за сохранностью документов. Запись в учётные регистры производится на основании первичных документов, надлежащим образом проверенных, протаксированных и сгруппированных. Запись хозяйственных операций в учётных регистрах называется учётной регистрацией. Учетные регистры классифицируются в зависимости от формы, видов счетных записей и степени детализации учетных показателей. По форме они подразделяются на бухгалтерские книги, карточки и ведомости. Бухгалтерские книги используются для записи хозяйственных операций по синтетическим и аналитическим счетам (Главная книга, Книга учета бланков строгой отчетности, Кассовая книга). Книга оформляется в начале года. Указывается наименование предприятия, название книги, отчетный год. Страницы нумеруются. На обороте последнего листа за подписью главного (старшего) бухгалтера, скрепленной печатью, указывается количество страниц. В каждой книге должно быть оглавление размещенных в ней счетов. Наиболее широкое распространение книги получили в сельском хозяйстве: Книга учета основных средств, Книга учета продуктов и материалов, Книга учета работы грузовых автомобилей, Книга учета производства (животноводство, растениеводство и т. д.), Книга учета движения скота и др. Книги обеспечивают сохранность учетных регистров и не требуют организации специальной картотеки. Однако на крупных предприятиях с большим количеством хозяйственных операций применение книг для аналитического учета нецелесообразно, так как затрудняется использование в учете вычислительной техники и разделение труда среди счетных работников. Поэтому аналитический учет лучше вести на карточках или в ведомостях. Карточки — это свободные, не скрепленные между собой листы. Они хранятся в ящиках по определенной системе. Совокупность однородных по назначению карточек называется картотекой. Карточки широко используются для пообъектного учета основных средств, сортового учета материалов, учета некоторых расчетов, затрат на производство по объектам калькуляции и других целей. Карточка № складского учета материалов Скла Стелл Ячей Един Марк Сорт Проф Разме Номенк Цена Норма д аж ка ица а иль р лазапаса измер турный ения № — — — — — — — Чтобы обеспечить сохранность карточек, их регистрируют в специальном реестре. Номера порядковой записи материалов в реестре служат номерами карточек. Ведомости (свободные листы) представляют собой отдельные листы или несколько скрепленных листов. Ведомость учета материалов ________________________ Дата № Порядк записи докуме овый № нта записи От кого Приход Расход Остаток Контроль получено (подпись или кому и дата) отпущено Ведомости больше карточек и хранятся не в ящиках, а в папках. Примером ведомости как учетного регистра является Журнал-ордер. Учетные регистры в виде свободных листов или карточек легко подвергаются любой группировке. Записи в них можно делать при помощи счетных машин. Кроме того, обеспечивается возможность широкого разделения учетного труда. По виду счетных записей учетные регистры подразделяются: на хронологические, систематические и комбинированные. Хронологические регистры предназначены для регистрации в хронологическом порядке, т. е. по мере поступления документов в бухгалтерию, однородных хозяйственных операций без группировки их по счетам. К хронологическим регистрам относятся: Кассовая книга, Ведомость отгрузки и реализации продукции, Регистрационный журнал и др. Номер докуме нта От кого получено или кому выдано Номера корреспондирующих счетов Форма кассовой книги Касса за 1 марта 200__г. Приход Расход руб. руб. Остаток на начало дня Итого за день Остаток на конец дня В систематических регистрах однородные по экономическому содержанию хозяйственные операции группируются по счетам синтетического и аналитического учета. Название этих регистров происходит от записи хозяйственных операций в определенном порядке (системе). Например, Главная книга, в которой регистрируются обороты по всем синтетическим счетам с указанием корреспондирующих счетов. К систематическим регистрам относятся также книги, карточки или ведомости аналитического учета (карточки пообъектного учета основных средств, учета производственных затрат и др.). По степени детализации учетных показателей регистры подразделяются на синтетические, аналитические и комплексные. В регистрах синтетического учета хозяйственные операции отражаются в обобщенном виде и только в денежном выражении. Эти регистры используются для получения показателей о наличии и изменениях, происходящих в средствах предприятия и источниках их образования, а также для составления баланса. Записи в синтетических регистрах производятся без пояснительного текста по совокупности сгруппированных однородных по содержанию документов. К синтетическим регистрам относятся Главная книга, журналыордера и др. Регистры аналитического учета предназначены для детализации показателей, отраженных в синтетических регистрах. Это необходимо для оперативного руководства и управления деятельностью организаций. Записи в аналитических регистрах более полные, чем в регистрах синтетического учета. Главная книга Счёт № 50 - касса Меся Обороты по дебету Итого по Оборот по ц дебету кредиту с с с и т.д. кредита кредита кредита сч. 51 сч. 71 сч. 62 Сальдо Д-т К-т И т. д. В аналитических счетах, отражающих товарно-материальные ценности, учет ведется не только в денежном, но и в натуральном измерителе. В аналитических регистрах указывается содержание операции. К аналитическим регистрам относятся Кассовая книга, карточки учета основных средств, материалов, ведомости учета цеховых (общепроизводственных), общезаводских (общехозяйственных), накладных расходов, карточки или ведомости учета производственных затрат по отдельным объектам калькулирования в разрезе статей калькуляции и др. Наиболее распространенными регистрами аналитического учета являются карточки количественного учета материалов, контокоррентная и многографная. Карточка количественного учета материалов применяется для учета материальных ценностей на складе. В ней отражается приход, расход и остаток товарно-материальных ценностей. Последняя графа «Контроль» служит для расписки работника, проверявшего правильность сделанных в карточке записей. Для учета хозяйственных операций по расчетам с дебиторами и кредиторами, с финансовыми органами, банками по ссудам и кредитам, применяется контокоррентная карточка. В регистрах аналитического учета контокоррентной формы одновременно с текстовой записью указываются дебетовые и кредитовые обороты учитываемых расчетов. Они находят широкое применение в колхозах и совхозах, ведущих учет по форме «Журнал-Главная». В настоящее время все большее распространение находят регистры, в которых одновременно сочетается синтетический и аналитический учет, а также совмещаются хронологическая и систематическая записи. Такие регистры называются комплексными. Эти регистры позволяют вести аналитический учет расчетов с поставщиками и подрядчиками, покупателями, авансодержателями и т. д. и одновременно получать обобщенные синтетические показатели, что приводит к экономии материальных и трудовых средств по ведению учета. 2. Виды учетных записей в регистрах Записи в учетные регистры производятся при помощи средств автоматизации или ручным способом. Применение средств автоматизации ускоряет регистрацию хозяйственных операций, повышает производительность и облегчает труд счетных работников. При ручном способе записи данные в учетные регистры вносятся чернилами. Записи в регистрах должны быть четкими, без подчисток и помарок. При применении наиболее передовых форм бухгалтерского учета широко используются так называемые шахматная форма и линейнопозиционный способ записи в учётные регистры. Шахматная форма записи означает, что хозяйственная операция записывается лишь один раз и отражается одновременно по дебету и кредиту соответствующих счетов. При этом сокращается объем работы по учету, повышается его качество. Шахматная запись дает возможность видеть корреспонденцию счетов, раскрывающих характер хозяйственной операции. Линейно-позиционный способ записей применяется для учета расчетов с поставщиками и подрядчиками, с покупателями, с подотчётными лицами и т. д. При этом способе дебетовые и кредитовые обороты отражаются в одну линию. Это обеспечивает наблюдение за своевременным истребованием дебиторской и погашением кредиторской задолженности. 3. Способы исправления ошибок в счетных регистрах В бухгалтерском учете могут быть допущены ошибки при составлении документов и записи хозяйственных операций в учетные регистры из-за описок в цифрах, неправильного подсчета итогов, неверно составленной бухгалтерской проводки. Для сверки правильности записей в учетных регистрах используются различные приемы и способы. Например, для проверки полноты и правильности записей по каждому синтетическому счету достаточно подсчитать итоги соответствующих документов и сверить их с оборотами по счету. Если все сделано верно, итоги документов будут соответствовать оборотам счета. Для определения правильности записей по счетам синтетического учета используется также принцип двойной записи, при котором каждая хозяйственная операция отражается в одной и той же сумме по дебету одного и кредиту другого счета. Отсюда следует, что обороты по дебету всех синтетических счетов должны равняться итогу оборотов по кредиту этих же счетов. Если такого равенства нет, то следует искать ошибку. Правильность записей по счетам аналитического учета проверяется по взаимосвязи между счетами синтетического и аналитического учета, как целым и его частью. Для этого достаточно сличить общие итоги оборотов или сальдо по всем счетам аналитического учета с оборотом или сальдо соответствующего синтетического счета. Совпадение оборотов и сальдо и является подтверждением правильности учетных записей. Исправление ошибок производится одним из следующих трех способов: корректурный, дополнительной записи и исправительной проводки отрицательными числами «красное сторно». Корректурный способ применяется в тех случаях, когда ошибка обнаружена до выведения итога в регистре и подсчета оборотов за данный месяц. При этом способе ошибочная запись зачеркивается одной чертой так, чтобы можно было прочитать зачеркнутое, а правильная сумма надписывается сверху. Исправление оговаривается и заверяется подписью сделавшего его лица. Способ дополнительной записи применяется тогда, когда корреспонденция счетов указана правильно, но проводка составлена на меньшую сумму, чем следовало. В этом случае для исправления ошибки делается дополнительная проводка с той же корреспонденцией счетов на разницу между правильной и ошибочной суммами. Способ проводок отрицательными числами («красное сторно») применяется для исправления ошибок, допущенных в корреспонденции счетов или в завышенной сумме. Неправильная запись повторяется красными чернилами, после которой делается правильная запись обычными чернилами. Вместо красных можно применять обычные чернила, но в этом случае исключаемая сумма берется в рамку. При подсчете оборотов по счетам запись отрицательными числами вычитается, и таким образом ошибка исправляется. Пример. Предположим, допущена неправильная корреспонденция счетов при записи: Д-т сч. 70 «Расчеты с персоналом по оплате труда» Д-т сч. 50 «Касса» 45 000 руб. Впоследствии оказалось, что была выдана не заработная плата рабочему, а сумма в подотчет на хозяйственные расходы. Для исправления ошибки уничтожаем неправильную запись путем составления проводки отрицательными числами. Д-т сч. 70 «Расчеты с персоналом по оплате труда» К-т сч. 50 «Касса» -45000 руб. Затем произведем правильную запись: Д-т сч. 71 «Расчеты с подотчетными лицами» К-т сч. 50 «Касса» 45 000руб. На счетах это исправление ошибки представляется в следующем виде: В случаях, когда корреспонденция счетов указана правильно, но сумма завышена, исправительная проводка красными чернилами делается только на разницу между ошибочной и правильной суммами. При ошибках в регистрах журнально-ордерной формы счетоводства после проставления итогов, но до внесения их в «Главную книгу», исправление делается в предусмотренных для этого после итогов свободных строках или графах на основании специально составленной бухгалтерской справки. После перенесения в «Главную книгу» итогов из регистров никакие исправления не допускаются. Необходимые исправления оборотов оформляются специально составляемой бухгалтерской справкой. Данные этой справки заносятся в «Главную книгу» обособленно. 4. Понятие форм бухгалтерского учета Формой бухгалтерского учета называется комплекс взаимосвязанных регистров синтетического и аналитического учета, разработочных и справочных таблиц, применяемых на предприятии для ведения учета. Формы учета, как и вся система управления, развивались, совершенствовались. Так, например, одной из наиболее древних и общепризнанных форм бухгалтерского учета, описание которой сделано Л. Пачоли в 1494 году в своем "Трактате о счетах и записях", является староитальянская. Эта форма состояла из трех книг: Мемориала (памятной повседневной книги), Журнала (хронологический регистр с проводками) и Главной книги (содержащей все счета, сальдо и обороты). Именно эта форма учета получила наибольшее распространение. Впоследствии на базе староитальянской формы появились различные национальные формы, которые отличались не только друг от друга, но и от исходной староитальянской — французская, ново итальянская, немецкая, американская, русская. Совершенствование национальных форм учета привело к еще большему их разнообразию по другим, технологическим признакам — шахматная, интегральная, тройная. В настоящее время в Республике Беларусь применяются следующие формы бухгалтерского учета: мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная. Эта классификация форм приведена в Законе Республики Беларусь "О бухгалтерском учете и отчетности" (1994 г. с учетом изменений и дополнений). 5. Сущность автоматизированной формы учета В современных условиях компьютеризация учета является основным инструментом эффективной обработки экономической информации. Основными предпосылками автоматизации учета являются большая трудоемкость сбора, регистрации и обработки информации, сложность выполняемых расчетов, разнообразие форм входной и выходной информации, постоянное совершенствование и изменение нормативно-правовых актов. Многие организации применяют программу «1С:Предприятие». Основные преимущества системы «1С:Предприятие» следующие. Система программ «1С:Предприятие» позволяет организовывать эффективный бухгалтерский, кадровый, оперативный, торговый, складской и производственный учет. В комплексную поставку входят основные компоненты системы программ «1С:Предприятие», а именно «Бухгалтерский учет, “Оперативный учет», «Расчет», а также возможны различные конфигурации системы: «Бухгалтерский учет», «Торговля + Склад», «Зарплата + Кадры», «Производство + Услуги + Бухгалтерия», «Бухгалтерия + Торговля + Склад + Зарплата + Кадры». Программа «1С:Бухгалтерия» имеет гибкие возможности учета: -использование плана счетов; -многомерный аналитический учет; -многоуровневый аналитический учет; -количественный учет.