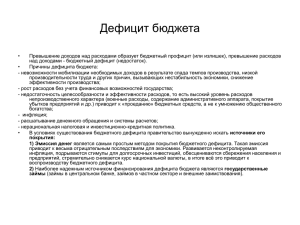

РАБОЧАЯ ТЕТРАДЬ по дисциплине «Бюджетная система РФ» для студентов заочного отделения специальности Памятка студенту по изучению дисциплины «Бюджетная система РФ» «Бюджетная система Российской Федерации» - одна из важнейших учебных дисциплин в системе подготовки студентов по экономическим специальностям, позволяющая расширить область знаний будущих специалистов, сформировать у них практические навыки решения различных проблем в сфере государственных финансов. Данная дисциплина выступает логическим продолжением анализа системы экономических отношений, начатого в рамках изучения основ экономической теории, финансов и, совместно с другими учебными дисциплинами, призвана сформировать у будущих экономистов общее представление о сущности, роли и механизмах функционирования государственных финансов. Для повышения эффективности изучения дисциплины студентами заочного отделения весь изучаемый курс условно разделен на шесть основных тем, последовательно изложенных настоящей в рабочей тетради. Каждая тема содержит базовый теоретический материал и поля для заполнения на занятиях, практические задания и формы их заполнения, а также список литературы и рекомендуемые по изучаемой теме интернет сайты. Кроме того, в рабочей тетради содержатся приложения, необходимые для выполнения практических заданий, вопросы для подготовки к зачету, задания для написания контрольной работы. В рамках курса «Бюджетная система РФ» студентам предлагается выполнить практическую контрольную работу. Предлагается 2 варианта работы. Выбор варианта контрольной работы производится в следующем порядке: студенты выбирают 1 либо 2 вариант по последней цифре номера зачетной книжки. Нечетной цифре (1,3,5…) соответствует 1 вариант, четной (0,2,4…) – 2 вариант. Сдача контрольной работы является обязательным условием допуска студента к зачету. При выполнении практических заданий в контрольной работе, необходимо обратить внимание на следующее: 1. Единицы измерения в приложении, на основании которого выполняется задание и единицы измерения, указанные в таблицах. 2. Заполнение ячеек в таблицах: необходимо заполнить ВСЕ ячейки в таблицах, кроме тех, где стоят прочерки. 3. Количество десятичных знаков в цифрах после запятой: при заполнении бланка контрольной работы все цифры должны содержать один десятичный знак после запятой (например: 12,2 тыс. руб.) 4. Заполнение строки «ответ» в заданиях, где они предусмотрены. Если заданием предусмотрено заполнение строки «ответ», то обязательным является полная запись решения, а не только конечного ответа (иначе задание не засчитывается). Кроме того, при заполнении строки «ответ» обязательным является указание единиц измерения, в которых был рассчитан ответ (например: тыс. руб., млн. руб. и т.д.). 2 План рабочей тетради Тема 1. Место и роль бюджетной системы в финансовой системе страны…………...4 Тема 2. Организационно-правовые основы бюджетной системы РФ…………….......9 Тема 3. Бюджетный федерализм в РФ………………………………………………….14 Тема 4. Доходы бюджетной системы РФ………………………………………………18 Тема 4. Расходы бюджетной системы РФ…………………………………...................22 Тема 6. Бюджетный дефицит (профицит) и государственный долг………………….24 Рекомендуемая литература………………………………………………………….......27 Рекомендуемые сайты…………………………………………………………………...28 Вопросы для подготовки к зачету…………………………………………....................28 Задания для выполнения контрольной работы………………………………………...29 Бланки для выполнения контрольной работы…..…………………………………......30 3 Тема 1. Место и роль бюджетной системы в финансовой системе страны План лекции. 1.Понятие бюджета. Роль бюджета в современной экономике. Функции бюджета. 2.Сущность и структура бюджетной системы Российской Федерации. 3.Принципы построения бюджетной системы Российской Федерации. 4.Правовая форма бюджетов. 5. Государственные внебюджетные фонды. Основные понятия по теме 1 В соответствие со статьей 6 БК РФ, под бюджетом понимается форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Возникновение и развитие бюджета связано с зарождением государства и формированием его финансовой системы. На современном этапе развития бюджет образует центральное звено всей финансовой системы и отражает все основные качественные признаки своей первоосновы – финансов. Сущностная сторона финансов характеризуется тем, что – это «система» экономических отношений, возникающих в процессе распределения и перераспределения стоимости валового внутреннего продукта (далее по тексту – ВВП) в связи с формированием централизованных и децентрализованных фондов денежных средств и накоплений, использованием их на расширенное воспроизводство в целях удовлетворения социальных и других потребностей общества. Этим определяется объективный характер бюджетных отношений – необходимостью концентрации в руках государства определенной доли ВВП для расширенного воспроизводства на нужды всего общества. Основной признак финансов – наличие денежных отношений, выступающих материальной основой существования и функционирования финансовых отношений. Наличие денег лишь достаточное условие функционирования финансов; причина появления – потребность государства в финансовых ресурсах, необходимых для выполнения государством возложенных на него экономических, политических, социальных и других задач Таким образом, именно бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. В то же время, как экономическая категория, бюджет выражает определенные экономические отношения, являющиеся составной частью финансовых отношений, но имеющие определенную специфику. В рамках экономических отношений система денежных отношений является применительно к финансовым отношениям более общей системой, а последняя более общей применительно к бюджетным отношениям. Финансовая система – совокупность различных сфер финансовых отношений в процессе которых образуются и используются фонды денежных средств. Структура финансовой системы выглядит следующим образом: Финансовая система Государственные и муниципальные финансы государственный и муниц. кредит Финансы организаций финансы коммерческих орг-й финансы некоммерческих орг-й бюджетная система финансы финансовых посредников 4 В целом же бюджет – это основа финансовой базы государственного регулирования рыночной экономики. Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присущи денежная форма и основные функции финансов. Бюджет выполняет следующие функции: 1. Распределительная функция. Сразу необходимо отметить, что границы действия распределительной функции бюджета значительно уже, чем распределительная функция финансов. Распределение – это процесс формирования и использования денежных доходов. В ходе распределения стоимости произведенных товаров (т.е. первичного распределения ВВП) происходит формирование денежных доходов у экономических субъектов (прибыль, заработная плата, доходы от собственности и т.д.). Именно с помощью бюджетных инструментов (налогов и сборов) происходит перераспределение указанных доходов. В результате, формируются государственные финансовые ресурсы в виде бюджетного фонда, представляющего из себя часть стоимости ВВП, концентрируемой в руках соответствующего органа исполнительной власти (местного самоуправления) для выполнения функций, отнесенных к его компетенции, в интересах всего общества. Пропорции распределения и перераспределения ВВП устанавливаются государственными органами власти в зависимости от реального состояния экономики страны с целью реализации социально-экономической политики, проводимой государством. В крупном плане к таким целям можно отнести: содействие развитию приоритетных отраслей экономики; поддержка убыточных и низкорентабельных секторов экономики, имеющих высокую социальную значимость (например, сельское хозяйство); выравнивание социально-экономического развития отдельных регионов страны. Таким образом, именно с помощью бюджетных отношений происходит межотраслевое и межтерриториальное перераспределение финансовых и денежных ресурсов, что обеспечивает сбалансированность и пропорциональность развития экономики и высокие темпы экономического роста. 2. Контрольная функция. Контроль за образованием и использованием централизованных фондов денежных средств. Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Структура бюджетной системы Российской Федерации: К бюджетам бюджетной системы Российской Федерации относятся: - федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации; - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов; - местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга; бюджеты городских и сельских поселений. Важную роль в бюджетной системе играет местное самоуправление. В соответствии с Конституцией РФ и Федеральным законом от 06.10.2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в РФ» местное самоуправление обеспечивает самостоятельное решение вопросов местного значения (охрана порядка, благоустройство и пр.), осуществляют бюджетный процесс, управляют муниципальной собственностью. Из средств местных бюджетов осуществляется финансирование учреждений народного образования (школ, детских садов), здравоохранения (поликлиники, больницы), культуры (клубы, музеи, театры). 5 После вступления в силу 131-ФЗ, система местного самоуправления в сельской местности кардинальным образом изменилась: указанный закон предусматривает осуществление во всех субъектах РФ двухуровневой системы муниципальных образований в сельской местности (поселения и муниципальные районы). На 1 января 2008 г. в РФ создано 24 151 муниципальное образование (см. диаграмму 1). На базе сельских населенных пунктов функционирует 19 861 муниципальных образований - сельских поселений, объединенных в 1 799 муниципальных районов. В одном сельском поселении может быть от 1 до 10 и более населенных пунктов, а в одном муниципальном районе - от 3 до 10 и более сельских поселений. Кроме того, в состав муниципальных районов входит 1 734 городских населенных пунктов (городов и поселков) со статусом городского поселения. Статус городского округа получило 521 муниципальное образование. Все это предопределяет достаточно сложную структуру муниципального управления. Правовая форма бюджетов Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований. Для планирования и анализа бюджетных ресурсов составляются консолидированные бюджеты. Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами. Консолидированный бюджет РФ на 2010 год 1. Федеральный бюджет 2. Бюджет субъекта РФ 3. Местные бюджеты 6 Консолидированный бюджет муниципального района = ________________________________ ________________________________________________________________________________ _____________________________________________________________________________________ Консолидированный бюджет субъекта РФ = __________________________________________ ________________________________________________________________________________ _____________________________________________________________________________________ Консолидированный бюджет РФ = _________________________________________________ ________________________________________________________________________________ _____________________________________________________________________________________ До 1991 г. десятки лет консолидированный бюджет в стране был сбалансирован и не имел дефицита. С 1991 г. в процессе реформирования экономики, приватизации государственной собственности, либерализации цен бюджет был дефицитным, начиная с 2000 г. по 2008 г. профицитным. Основные бюджетные характеристики России за 2004-2007 гг. представлены в табл. 1. Таблица 1. Основные бюджетные характеристики России за 2004-2007 гг1. (млрд. руб.) Консолидированный бюджет РФ (включая Консолидированные Объем бюджеты гос-х внебюджетных фондов) бюджеты субъектов РФ Дефицит/ Дефицит/ Год ВВП % % Профицит Профицит доходы ВВП расходы ВВП доходы расходы (-/+) 2004 2005 2006 2007 17 048,1 21 625,4 26 879,8 32 987,4 5 429,9 8 579,6 10 625,8 13 368,3 31,9 39,7 39,5 40,5 4 669,7 6 820,6 8 375,2 11 378,6 27,4 31,6 31,1 34,5 760,2 1 759,0 2 250,6 1 989,7 (-/+) 2 403,2 2 999,9 3 797,3 4 828,5 2 373,0 2 941,2 3 657,7 4 790,5 30,2 58,7 139,6 38,0 Данные таблицы показывают, что в России в 2004-2007 гг. через консолидированный бюджет перераспределялось более одной трети ВВП. Таким образом, можно отметить возрастание роли государственных финансов и бюджета в воспроизводственном процессе. К началу XXI века уровень государственных расходов в разных странах колеблется в сравнительно широком диапохоне – от 20 до 50 %, имея незначительный общий тренд к снижению относительно ВВП. В соуиально ориентированных экономиках он, как правило, значительно выше среднего уровня, например: в Швеции – 57,2%, Австрии – 52,1 %, Франции – 52,5 %, Финляндии – 49,0 %. В экономиках либерального типа эта доля значительно ниже: в США – 34,9 %, Австралии – 37,2 %, Великобритании – 40,2 %2. Какова же должна быть степень государственного вмешательства в экономику, т.е. уровень государственных расходов В странах доля государственных средств также достаточно весома, иногда даже превышает 50 %. Кроме того, значительный интерес представляет доля доходов федерального бюджета в доходах консолидированного бюджета (табл. 2). Таблица 2. Доходы консолидированного бюджета РФ и их структура по видам бюджетов3. (млрд. руб.) Доходы 2007 г. Федеральный бюдКонсол. бюджеты Консолидированный жет субъектов РФ бюджет РФ Всего доходов, % 58,5 41,2 100 Налоговые доходы, % 56,9 43,1 100 Неналоговые доходы, % 91,0 9,0 100 Финансы России 2008: статистический сборник / Росстат – М., 2008. 453 с. Данные по консолидированным бюджетам за 2005 год. 3 по данным Минфина РФ 1 2 7 Перечень принципов бюджетной системы Российской Федерации: 1. Единства бюджетной системы Российской Федерации; _____________________________________________________________________________ _____________________________________________________________________________ 2. Разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации; _____________________________________________________________________________ _____________________________________________________________________________ 3. Самостоятельности бюджетов; _____________________________________________________________________________ _____________________________________________________________________________ 4. Равенства бюджетных прав субъектов Российской Федерации, муниципальных образований; _____________________________________________________________________________ _____________________________________________________________________________ 5. Полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; _____________________________________________________________________________ _____________________________________________________________________________ 6. Сбалансированности бюджета; _____________________________________________________________________________ _____________________________________________________________________________ 7. Результативности и эффективности использования бюджетных средств; _____________________________________________________________________________ _____________________________________________________________________________ 8. Общего (совокупного) покрытия расходов бюджетов; _____________________________________________________________________________ _____________________________________________________________________________ 9. Прозрачности (открытости); _____________________________________________________________________________ _____________________________________________________________________________ 10. Достоверности бюджета; _____________________________________________________________________________ _____________________________________________________________________________ 11. Адресности и целевого характера бюджетных средств; _____________________________________________________________________________ _____________________________________________________________________________ 12. Подведомственности расходов бюджетов; _____________________________________________________________________________ _____________________________________________________________________________ ПРИМЕР: ГРБС РБС ПБС 13. Единства кассы. _____________________________________________________________________________ _____________________________________________________________________________ 8 Государственные внебюджетные фонды. Перевод экономики на рыночные отношения в стране сопровождается негативными явлениями: спадом промышленного и сельскохозяйственного производства, инфляцией, снижением реальных доходов населения. За 90-е годы объем промышленного производства упал более чем в 2 раза, объем ВВП сократился почти в 2 раза. Задача общества – поддержать существование граждан, нуждающихся в помощи. В связи с этим существует реальная потребность в целевых финансовых ресурсах и целесообразность их концентрации на государственном и территориальных уровнях. Правовой основой образования государственных внебюджетных фондов является Конституция РФ и Бюджетный кодекс РФ. Средства государственных внебюджетных фондов находятся в государственной собственности, они не входят в состав бюджетов всех уровней бюджетной системы РФ и не подлежат изъятию на цели, не предусмотренные законодательством. В соответствии с Бюджетным кодексом РФ, государственные внебюджетные фонды – это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов РФ. Государственными внебюджетными фондами являются: 1. Пенсионный фонд РФ (ПФ); 2. Фонд социального страхования РФ (ФСС); 3. Фонды обязательного медицинского страхования (федеральный (ФФОМС) и территориальный (ТФОМС). Средства фондов предназначены для реализации конституционных прав граждан на: социальное обеспечение по возрасту (ПФ); социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и других предусмотренных законодательством РФ о социальном обеспечении случаях (ФСС); охрану здоровья и получение бесплатной медицинской помощи (ФФОМС, ТФОМС). Бюджеты внебюджетных фондов рассматриваются и утверждаются в форме законов одновременно с принятием закона о бюджете на очередной финансовый год. Тема 2. Организационно-правовые основы бюджетной системы РФ План лекции. 1. Бюджетное право России. Источники бюджетного права. 2. Компетенция органов власти в области регулирования бюджетных правоотношений. 3. Основы финансового контроля в области бюджетных правоотношений. 4. Разграничение полномочий между уровнями публичной власти в РФ. 5. Бюджетная классификация России. Основные понятия по теме 2 Бюджетное право – совокупность юридических норм, регулирующих бюджетное устройство страны и бюджетный процесс, т.е. порядок бюджетного планирования, рассмотрения, утверждения и исполнения всех бюджетов, входящих в бюджетную систему государства, а также компетенцию всех органов власти в бюджетной сфере. В состав РФ входит 83 равноправных субъекта (21 республика, 9 краев, 1 автономная область, 46 областей, 2 города федерального значения, 4 автономных округа), каждый из которых имеет свое законодательство. Это и есть федеративное устройство России. Законодательные акты, регулирующие бюджетные правоотношения, являются источниками бюджетного права. Главный источник бюджетного права в РФ – Конституция РФ, а также Бюджетный кодекс РФ. В Конституции заложены основы бюджетных прав федеральных, региональных и местных органов власти, которые сформулированы с учетом федеративного устройства государства. Бюджетный кодекс устанавливает общие принципы бюджетного законодательства 9 Российской Федерации, организации и функционирования бюджетной системы, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации. Компетенция органов власти в области регулирования бюджетных правоотношений: 1. Президент Российской Федерации — регламентирует деятельность финансовой системы, имеет право «вето» на финансовое законодательство, принятое Парламентом. 2. Законодательные органы власти (Парламент Российской Федерации) — принимает финансовое законодательство. 3. Исполнительные органы власти (Правительство Российской Федерации) — выступает как единый центр управления финансами. Состоит из федеральных министерств, федеральных служб, федеральных агентств. Федеральные министерства (например: Министерство финансов РФ, Министерство экономического развития и торговли РФ, Министерство иностранных дел РФ) выполняет функции по выработке государственной политики и нормативно-правовому регулированию. Федеральные службы (например: Федеральная налоговая служба, Федеральная антимонопольная служба, Федеральная служба финансово-бюджетного надзора) выполняют функции контроля и надзора. Федеральные агентства (например: Федеральное агентство по управлению федеральным имуществом, Федеральное агентство кадастра объектов недвижимости, Федеральное агентство по образованию) выполняют функции по оказанию государственных услуг и управлению государственным имуществом. 4. Система Центрального банка Российской Федерации – совместно с Правительством РФ разрабатывает и реализует единую государственную денежно-кредитную политику. Центральный банк Российской Федерации обслуживает счета бюджетов – в Центральном банке Федеральным казначейством открывается единый счет бюджета, необходимый для учета средств бюджета и осуществления операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета. 5. Счетная палата Российской Федерации – орган государственного финансового контроля. Образуется Федеральным собранием РФ и ему подотчетна. Основное назначение: организация и осуществление контроля за исполнением бюджета, определение эффективности расходов бюджетных средств и использования государственной собственности, финансовая экспертиза законопроектов и нормативно-правовых актов органов исполнительной власти. Таблица 3. Органы власти в области регулирования бюджетных правоотношений Власть Уровень власти 1. Российская Федерация Законодательная (представительная) власть Исполнительная власть 2. Субъект РФ 3. Муниципальное образование Финансовый контроль – контроль законодательных и исполнительных органов власти всех уровней, а также специально созданных учреждений за деятельностью всех экономических субъектов государства. Цель государственного финансового контроля: максимизировать поступления ресурсов в казну и минимизировать государственные издержки управления. 10 Объект контроля: денежные отношения при формировании, распределении и перераспределении, их дальнейшем использовании. Финансовый контроль, проводимый органами исполнительной власти осуществляют: - Федеральная служба финансово-бюджетного надзора; - Федеральное казначейство; - Федеральная налоговая служба; - финансовые органы субъектов Российской Федерации и муниципальных образований; - главные распорядители, распорядители бюджетных средств. Нарушение бюджетного законодательства Российской Федерации - неисполнение либо ненадлежащее исполнение установленного порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов бюджетной системы РФ, которое влечет применение к нарушителю мер принуждения. Меры, применяемые к нарушителям бюджетного законодательства: - предупреждение о ненадлежащем исполнении бюджетного процесса; - блокировка расходов; - изъятие бюджетных средств; - приостановление операций по счетам в кредитных организациях; - наложение штрафа; начисление пени; иные меры. Разграничение полномочий между уровнями публичной власти в РФ Компетенция органов государственной власти и местных органов управления муниципальным образованием распределяется следующим образом: органы государственной власти ведают теми проблемами, которые представляют интересы государства (оборона, безопасность, внешняя политика и т.д.): местные органы власти выражают интересы в территориальном аспекте муниципального образования. В задачи федерального уровня власти входит установление основ государственной политики, разработка федеральных программ развития страны, разработка и утверждение государственных минимальных социальных стандартов федерального уровня, обеспечение государственных гарантий их реализации. Субъекты РФ разрабатывают основы региональной политики с учетом исторических и культурных традиций; организуют подготовку, переподготовку и повышение квалификации работников в области образования, культуры, здравоохранения, социальной защиты населения; обеспечивают соблюдение законодательства РФ во всех сферах социальной политики. Муниципальный уровень призван конкретизировать методы, способы и механизмы достижения целей, определенных в рамках федеральной и региональной социальной политики, в соответствии с особенностями конкретных территорий. Задачей органов местного самоуправления, как наиболее приближенных к населению, является непосредственное предоставление комплекса социальных услуг, обеспечивающих условия для жизнедеятельности человека и его воспроизводства. На основе региональных норм и нормативов органами местного самоуправления могут разрабатываться местные социальные нормы и нормативы, учитывающие специфику конкретного муниципального образования. Как свидетельствует российский и зарубежный опыт, структура государственной власти может быть эффективной и устойчивой лишь тогда, когда ее подкрепляет жизнеспособная система местного управления и самоуправления: почти все государственные решения, касающиеся интересов граждан, проходят через местные органы. Государственная политика оценивается гражданами прежде всего через призму удовлетворения именно жизненных нужд: состояние продовольственного рынка, жилищных условий, тепла, электроэнергии в домах, общественного порядка на улицах, благоустройства. «Государство имеет дело с гражданами. Местное самоуправление имеет дело с жителями». Это образное выражение принадлежит видному российскому юристу М. Краснову и несет глубокий смысл. 11 Бюджетная классификация Российской Федерации - группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации. Бюджетная классификация Российской Федерации включает: - классификацию доходов бюджетов; - классификацию расходов бюджетов; - классификацию источников финансирования дефицитов бюджетов; - классификацию операций публично-правовых образований. С целью соблюдения единых принципов формирования и исполнения бюджетов всех уровней бюджетной системы Российской Федерации применяется единый 20-значный код для классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации (табл. 4). Таблица 4. Структура 20-значного кода классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации Администраторы Функционально-программная часть бюджетных средств 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 1 2 Экономическая классификация 18 19 20 3 Первые три разряда унифицированного кода составляют коды администраторов бюджетных средств, соответствующие номерам главных распорядителей в перечне главных распорядителей средств соответствующего бюджета. При этом обеспечивается идентичность указанного показателя по доходам, расходам и источникам финансирования дефицитов бюджетов Российской Федерации. Вторая часть (с 4 по 17 разряды) унифицированного кода представляет собой функциональную структуру, в которую включены коды программ, отражающие разделы, подразделы, статьи, подстатьи, виды, группы, подгруппы и элементы программы соответствующей бюджетной классификации. Последние 3 разряда (с 18 по 20 разряды) представляют собой экономическую классификацию доходов, экономическую классификацию расходов или экономическую классификацию источников финансирования дефицитов бюджетов Российской Федерации. Указанные разряды определяются соответствующим кодом Классификации операций сектора государственного управления (КОСГУ), утвержденной приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н «Об утверждении Инструкции по бюджетному учету». 12 Практическое задание по темам 1,2 (кроссворд). 1. Город федерального значения. 2. Нормативно-правовой акт, определяющий статус муниципального образования. 3. Какой из принципов бюджетной системы РФ означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита? 4. Какой бюджет является сводом бюджетов всех уровней бюджетной системы РФ? 5. Банк, обслуживающий счета федерального бюджета. 6. Кто имеет право «вето» на принятие финансового законодательства? 7. Бюджетов каких типов муниципальных образований в России больше всего (на 01.01.2010)? 8. Государственное устройство Российской Федерации. 9. Как называют исполнительные органы власти Российской Федерации? 10. Кто исполняет функции по выработке гос. политики и норм.-правовому регулированию? 11. Какой из принципов бюджетной системы РФ означает обязательное опубликование в СМИ утвержденных бюджетов? 12. Форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. 13. Главный источник бюджетного права РФ. 11 4 9 3 8 6 12 13 10 1 2 5 7 13 Тема 3. Бюджетный федерализм в Российской Федерации План лекции. 1. Сущность и содержание бюджетного федерализма и межбюджетных отношений в РФ. 2. Виды межбюджетных трансфертов в России. 3. Передача отдельных государственных полномочий органам местного самоуправления. Основные понятия по теме 3 Бюджетный федерализм – система отношений, направленная на поиск баланса интересов органов власти всех уровней в целях обеспечения населения бюджетными услугами в объеме и качестве не ниже гарантированного минимума на всей территории страны. Межбюджетные отношения - взаимоотношения между публично-правовыми образованиями (Российская Федерация, субъекты РФ, муниципальные образования) по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса; Межбюджетные трансферты - средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации. Межбюджетные трансферты предоставляются в форме: - дотаций на выравнивание бюджетной обеспеченности территориальных образований; - субсидий бюджетам территориальных образований; - субвенций бюджетам территориальных образований; - иных межбюджетных трансфертов; - межбюджетных трансфертов бюджетам государственных внебюджетных фондов. Дотации - межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и условий их использования. Совокупность дотаций бюджетам территориальных образований (субъектам РФ и муниципальным образованиям) из вышестоящих бюджетов образует фонд финансовой поддержки. Территориальные образования существенно различаются по своему экономическому потенциалу. В территориальных образованиях - "донорах" собственные доходы превышают нормативные бюджетные потребности, территориальные образования - "реципиенты" нуждаются в бюджетных дотациях. "Донорами", как правило, являются крупные города с эффективно работающими промышленными предприятиями, а также территории, обладающие богатыми природными ресурсами. Пока подавляющее большинство территориальных образований - "реципиенты". Так, доля собственных доходов местных бюджетов для муниципальных образований в 2003 году составляла от 10 до 50%, а в отдельных сельских муниципальных образованиях доля собственных доходов не превышала 10% минимально необходимых расходов, что порождало массовые и трудно прогнозируемые финансовые потоки из региональных бюджетов в местные. В связи с этим возникает проблема финансовой поддержки государством экономически слабых территориальных образований и изъятия избыточных финансовых средств у доноров. До последнего времени эта задача решалась с помощью так называемых регулирующих налогов. Так, например, нормативы отчислений в местные бюджеты по отдельным налогам могли устанавливаться субъектами РФ для каждого муниципального образования в отдельности и ежегодно пересматриваться. Такое бюджетное регулирование чаще всего сводилось к выравниванию финансового положения всех муниципальных образований региона, независимо от уровня их собственной доходной базы. Тем самым в проигрыше оказывались "города-доноры", которые вносят основной вклад в формирование консолидированного бюджета субъекта РФ. Для них становилось выгодным иждивенчество и невыгодным наращивание собственной доходной базы, ибо это приводило лишь к сокращению дотаций в следующем году. Другой причиной несбалансированности и неустойчивости местных бюджетов было возложение на них ряда государственных полномочий, финансируемых крайне неудовлетворительно или вовсе не финансируемых. 14 Обеспечение сбалансированности и устойчивости местных бюджетов на современном этапе развития Федеральный закон N 131-ФЗ и Бюджетный кодекс РФ предусматривают установление единых для муниципальных образований по всей России нормативов отчислений в местные бюджеты от федеральных налогов и сборов и единых для всех муниципальных образований каждого субъекта РФ нормативов отчислений в местные бюджеты от региональных налогов и сборов, а также от долей федеральных налогов и сборов, закрепленных за бюджетами субъектов РФ. В связи с этим законодательство предусматривает введение специальных процедур выравнивания бюджетной обеспеченности муниципальных образований. Для обеспечения выплаты дотаций экономически слабым муниципальным образованиям в бюджете субъекта РФ создается региональный фонд финансовой поддержки муниципальных образований. В муниципальных районах могут образовываться фонды выравнивания бюджетной обеспеченности поселений, входящих в их состав. Новый механизм бюджетного выравнивания направлен на укрепление экономического потенциала муниципальных образований и наращивание ими собственной доходной базы. Выравнивание бюджетной обеспеченности муниципальных образований в расчете на душу населения не предполагает обязательного доведения уровня бюджетной обеспеченности всех дотационных муниципальных образований до критериального (порогового) уровня бюджетной обеспеченности в расчете на одного жителя, поскольку это лишило бы их стимулов к наращиванию собственного налогового потенциала. Величина критериального уровня устанавливается субъектом РФ на основе прогноза доходов его консолидированного бюджета с учетом трансфертов из федерального бюджета. Субсидии – межбюджетные трансферты, предоставляемые в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов Российской Федерации и расходных обязательств по выполнению полномочий органов местного самоуправления по вопросам местного значения. Совокупность субсидий бюджетам территориальных образований из вышестоящих бюджетов образует Фонд софинансирования расходов. Субвенции - межбюджетные трансферты, предоставляемые в целях финансового обеспечения расходных обязательств субъектов РФ и муниципальных образований, возникающих при выполнении полномочий Российской Федерации, субъекта РФ, переданных для осуществления органам государственной власти субъекта РФ и органам местного самоуправления в установленном порядке. Совокупность субвенций бюджетам территориальных образований из вышестоящих бюджетов образует Фонд компенсаций. Субвенции бюджетам распределяются между всеми территориальными образованиями по единой для соответствующего вида субвенций методике пропорционально численности населения (отдельных групп населения), потребителей соответствующих государственных (муниципальных) услуг, другим показателям с учетом нормативов формирования бюджетных ассигнований на исполнение соответствующих обязательств и объективных условий, влияющих на стоимость государственных (муниципальных) услуг в конкретном территориальном образовании. Передача отдельных государственных полномочий органам местного самоуправления, как показывает практика, представляется необходимой по ряду моментов: а) это требование принципа субсидиарности1, закрепленного в Конституции РФ и Европейской Хартии местного самоуправления; б) передача ряда государственных полномочий органам местного самоуправления позволяет сэкономить средства, которые должны быть затрачены на создание соответствующих территориальных структурных подразделений государственных органов; в) данная передача функций призвана улучшить качество обслуживания населения. Федеральный закон № 131-ФЗ устанавливает следующие принципы и порядок наделения государственными полномочиями органов местного самоуправления: Субсидиарный (от лат. subsidiarius – резервный, вспомогательный) – дополняющий главное, основное. Данный принцип предполагает, что полномочия передаются более низкому уровню власти, расположенному ближе к гражданам и способному выполнять эти функции наиболее эффективно. 15 1 наделение органов местного самоуправления государственными полномочиями осуществляется только соответственно федеральными законами или законами субъектов РФ; переданные государственные полномочия осуществляются органами местного самоуправления муниципальных районов и органами местного самоуправления городских округов; наделение отдельными государственными полномочиями осуществляется на неограниченный срок либо, если данные полномочия имеют определенный срок действия, на срок действия этих полномочий; финансовое обеспечение переданных государственных полномочий осуществляется только за счет предоставляемых местным бюджетам субвенций из соответствующих бюджетов; органы государственной власти осуществляют контроль за осуществлением органами местного самоуправления отдельных государственных полномочий, а также за использованием предоставленных на эти цели материальных ресурсов и финансовых средств. Полномочия, переданные по соглашениям между органами местного самоуправления поселений и муниципальных районов, стали возможны только после перехода к «двухтиповой» модели. В соответствии с законом № 131-ФЗ органы местного самоуправления отдельных поселений, входящих в состав муниципального района, вправе заключать соглашения с органами местного самоуправления муниципального района о передаче им осуществления части своих полномочий за счет субвенций, предоставляемых из бюджетов этих поселений в бюджет муниципального района. Такие соглашения о передаче полномочий нашли широкое распространение уже в переходный период муниципальной реформы, когда формирование органов местного самоуправления и начало их деятельности во вновь образованных муниципальных образованиях, как правило, опережало передачу им муниципального имущества, соответствующих финансовых ресурсов. Это был эффективный механизм преодоления дотационности местных бюджетов и несбалансированности межбюджетных отношений, когда, по официальным данным, только 2% муниципальных образований являлись самодостаточными, местные налоги в структуре доходов местных бюджетов составляли около 10%, фактические потребности местных бюджетов в среднем по России в 2 раза превышали их доходы. В наиболее тяжелом положении оказались сельские и небольшие городские поселения, в которых расходы превышали доходы подчас в 5 и более раз. Уже в 2006 году соглашения о передаче своих полномочий заключили 74,6% всех поселений. Почти 90% всех заключенных соглашений – это соглашения о передаче полномочий сельских поселений муниципальным районам. Большинство городских и сельских поселений самостоятельно решало только такие вопросы, как организация освещения улиц, сбора и вывоза бытовых отходов, организация благоустройства и озеленения территории поселения, создание условий для массового отдыха жителей поселения. Совокупность дотаций Совокупность субсидий Совокупность субвенций Практические задания по теме 3. 3.1. Расчет дотации. Необходимо выровнять бюджетную обеспеченность муниципальных образований (поселений) методом предоставления одинакового объема дотаций на душу населения. Критериальное значение составляет 4000 руб/чел, а объем дотаций, установленный с учетом возможностей муниципального района – не более 2500 руб/чел. На основе имеющихся данных, рассчитайте объем дотаций из бюджета муниципального района, необходимый для выравнивания уровня душевого дохода в поселениях, а также среднедушевой доход в поселениях после выравнивания и заполните таблицу 3.1. 16 Таблица 3.1. № пос. Планируемый объем доходов (т. р.) Численность населен. (чел.) Среднедуш. доход до выр-я (т.р.) Необходимый объем дотации на 1 чел. (т. р.) Необходимый объем дотации на все население (т. р.) Всего доходов (т. р.) Среднедушев. доход после выравн-я (т. р.) 1 2 3 4 (2/3) 5 6 (5*3) 7 (2+6) 8 (7/3) - - 1 2 3 4 5 Итого 3539,3 3360,0 4096,0 2997,9 3920,8 17 914,0 1929 2403 2035 2685 2934 11 986,0 - 3.2. Расчет субсидии. По данным отдела по делам молодежи муниципального образования, представленным в финансовый орган муниципального образования, количество семей-претендентов на участие в программе «Обеспечение жильем молодых семей» на следующий финансовый год составляет 280 семей, из них 55 семей – состоящих из 2-х человек (родитель и ребенок), 158 семей – из 3 человек, 28 семей – из 4 человек, 2 семьи – многодетные (5 человек), 37 семей – из 2 человек (супруги без детей). Размер субсидии на одну семью составляет 40 % от нормативной стоимости жилья (из федерального – 10 %, 30 % из консолидированного (30% - из местного бюджета, 70% - из бюджета субъекта). Нормативная стоимость 1 кв. метра жилья на территории муниципального образования – 23 402 рубля, норма общей площади жилья составляет на семью из 2 человек – 42 кв. м., на семью их 3 и более человек – по 18 кв. м на каждого члена семьи. Рассчитайте: 1). Общий размер субсидии для каждой из категорий семей 2). Общий размер субсидии из местного бюджета. Заполните таблицу 3.2. Таблица 3.2. Категория семьи 5 человек 4 человека Кол-во семейпретендентов Норма общей площади жилья (м.кв.) Размер субсидии на 1 семью (руб.) Всего из местного бюджета (руб.) Всего из бюджета субъекта РФ (руб.) Всего из федерального бюджет (руб.) 28 18*4=72 (72*23 402)* 40% = 673 977,6 (72*23 402)* 30% = 505 483,2 * 30% = 151 645*28 = 4 246 058,8 (72*23 402)* 30% = 505 483,2 * 70% = 353 838,2*28 =9 907 470,7 (72*23 402)* 10% = 168494,4*28= 4 717 843,2 3 человека 2 человека (супруги) 2 человека (1 взрослый, 1 ребенок) Итого - - 3.3. Расчет субвенций. 3.3.1. Рассчитать необходимый объем средств на финансирование мероприятий, предусмотренных законом субъекта РФ и реализуемых органами местного самоуправления (переданные полномочия) и заполнить таблицу 3.3. 17 Таблица 3.3. Наименование мероприятий, передаваемых для реализации органам местного самоуправления Обеспечение жильем отдельных категорий граждан Денежные выплаты медицинскому персоналу ФАПов, врачам, фельдшерам и мед.сестрам скорой медицинской помощи Ежемесячное вознаграждение за классное руководств Выплата единовременных пособий при всех формах устройства детей, лишенных родительского попечения, в семью Количество человек, являющихся получателями средств в соотв. с законом Размер субвенции в соотв. с законом на одного получателя (руб.) 200 500 000 15 430 5 300 22 390 2 900 740 8 000 - - Итого Объем средств, передаваемых в виде субвенции (руб.) 3.3.2. Рассчитайте годовой объем субвенций, планируемых к поступлению из всех бюджетов поселений (13 поселений) в бюджет муниципального района по соглашениям о передаче органам местного самоуправления муниципального района части полномочий поселений по решению вопросов местного значения. На исполнение передаются следующие полномочия: 1. В области градостроительства (подготовка генеральных планов поселений - территориальное планирование). Передаются финансовые средства в виде субвенций на содержание 1 ставки младшей муниципальной должности (2000 руб./мес.). 2. В области осуществление части функций по формированию и исполнению бюджета поселения. Передаются финансовые средства в виде субвенций на содержание 2 ставок младшей муниципальной должности (2000 руб./мес. каждая). Ответ:________________________________________________________________________ Тема 4. Доходы бюджетной системы России План лекции. 1. Понятие доходов бюджета. 2. Виды доходов бюджета. 3. Классификация доходов бюджета. Основные понятия по теме 4 Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета. В общем, доходы бюджета - экономические отношения, возникающие в процессе формирования основного общегосударственного фонда денежных средств. Формой проявления указанных отношений выступают различные виды платежей предприятий, организаций и населения в бюджет. Виды доходов бюджетов К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления: 1. К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним. 18 К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость (_________________________________); 2) акцизы(_________________________________); 3) налог на доходы физических лиц(_________________________________); 4) налог на прибыль организаций(_________________________________); 5) налог на добычу полезных ископаемых(_________________________________); 6) водный налог(_________________________________); 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов(_________________________________); 8) государственная пошлина(_________________________________). К региональным налогам относятся: 1) налог на имущество организаций(_________________________________); 2) транспортный налог(_________________________________). К местным налогам относятся: 1) земельный налог(_________________________________); 2) налог на имущество физических лиц(_________________________________). В Российской Федерации до 1998 года поступления от местных налогов и сборов составляли 15 - 20% доходов местных бюджетов, а в отдельных городах - до 30 - 40%. С введением новых Налогового и Бюджетного кодексов эта доля стала резко сокращаться и к 2003 году снизилась до 2 - 5%. По состоянию на 2005 год местными остались только земельный налог и налог на имущество физических лиц, закрепленные за поселениями и городскими округами. К специальным налоговым режимам относятся: 1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 2) упрощенная система налогообложения; 3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; 4) система налогообложения при выполнении соглашений о разделе продукции. 2. К неналоговым доходам бюджетов относятся: - доходы от продажи имущества, находящегося в государственной или муниципальной собственности; - доходы от использования имущества, находящегося в государственной или муниципальной собственности (например: арендная плата; средства, получаемые в виде процентов по остаткам бюджетных средств; средства, получаемые от передачи имущества, в залог, в доверительное управление; плата за пользование бюджетными кредитами; доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям; часть прибыли государственных и муниципальных унитарных предприятий; др.); - доходы от платных услуг, оказываемых бюджетными учреждениями; - средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия; - поступления от внешнеэкономической деятельности (таможенные пошлины и сборы, отнесенные к неналоговым доходам ст. 51 БК РФ с 01.01.2005); - иные неналоговые доходы. 19 3. К безвозмездным поступлениям относятся: - дотации из других бюджетов бюджетной системы Российской Федерации; - субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии); - субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации; - иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации; - безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования. Собственные доходы бюджетов К собственным доходам бюджетов относятся налоговые доходы, неналоговые доходы, доходы, полученные бюджетами в виде безвозмездных поступлений, за исключением субвенций. Администратор доходов бюджета - орган государственной власти, орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, бюджетное учреждение, осуществляющие в соответствии с законодательством РФ контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации; ПРИМЕРЫ АДМИНИСТРАТОРОВ БЮДЖЕТА г. ……..: 182_____________________________________________________________________________ 188_____________________________________________________________________________ 163_____________________________________________________________________________ 930_____________________________________________________________________________ Перечень и коды главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете. Код классификации доходов бюджетов Российской Федерации. 1 1 2 8 3 2 4 1 5 0 6 6 7 0 8 6 9 0 10 1 11 2 12 0 13 4 14 0 15 0 16 0 17 0 18 1 19 1 20 0 1-3 код главного администратора доходов бюджета (1,2,3); 4-13 код вида доходов (включает группу (4), подгруппу (5,6), статью (7,8), подстатью (9-11), элемент дохода (12,13); 14-17 код подвида доходов (14,15,16,17); 18-20 код классификации операций сектора государственного управления, относящихся к доходам бюджетов (18,19,20). Практические задания по теме 4. 4.1. Налоговые доходы бюджетов. 20 Таблица 4.1. (млн. руб.) № п/п Виды налоговых доходов Федеральные налоги 1. НДС (общий) 2. Акцизы (общие) 3. НДФЛ 4. ЕСН 5. НП организаций 6. НДПИ 7. Гос. пошлина 8. Водный налог 9. Сбор за ПОЖМ Региональные налоги 10. НИ организаций 11. Транспортный налог Местные налоги 12. Земельный налог 13. НИФЛ СНР 14. УСН 15. ЕНВД 16. СН при ВСРП 17. ЕСхН Всего налоговых доходов Бюджет субъекта РФ Бюджет муниципального района Бюджет сельского поселения 4.2. Неналоговые доходы бюджетов. Таблица 4.2. (млн. руб.) № п/п Виды неналоговых доходов Бюджет субъекта РФ Бюджет муниципального района Бюджет сельского поселения Таможенные пошлины Доходы от использова2 ния имущества Платежи при пользова3 нии прир-ми ресурсами Оказание платных услуг 4 и компенсации гос-ва Доходы от продажи ак5 тивов Рыночные продажи 6 товаров и услуг 7 Прочие Всего неналоговых доходов 1 4.3. Общая структура безвозмездных поступлений. Тема 5. Расходы бюджетной системы России План лекции. 1. Понятие расходов бюджета. 2. Виды расходов бюджета. 3. Классификация расходов бюджета. Основные понятия по теме 5 21 Расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета. В общем, расходы бюджета - экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием. Формой проявления этих отношений выступают конкретные виды бюджетных расходов. По своему материальновещественному воплощению, бюджетные расходы представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления: Единые для всех бюджетов бюджетной системы РФ разделы классификации расходов 01 02 03 04 05 06 07 08 09 10 11 12 13 14 Наименование разделов Финансирование Общегосударственные вопросы Национальная оборона Национальная безопасность и правоохранительная деятельность Национальная экономика Жилищно-коммунальное хозяйство Охрана окружающей среды Образование Культура, кинематография Здравоохранение Социальная политика Физическая культура и спорт Средства массовой информации Обслуживание государственного и муниципального долга Межбюджетные трансферты общего характера Расширенный состав социальной инфраструктуры города представлен на рисунке: ┌─────────────────────┐ ┌─────────────────┐ │ Объекты социальной │ │ Объекты │ │ поддержки отдельных │ │ здравоохранения │ │ групп населения │ └──────┬──────────┘ └───────┬─────────────┘ └────────────┬──────────────┘ ┌─────────────┐ ┌───────┴────────┐ ┌─────────────┐ │ Объекты │ │ Социальная │ │ Объекты │ │ образования ├─┤ инфраструктура ├─┤ культуры │ │ и науки │ │ города │ │ и искусства │ └─────────────┘ └───────┬────────┘ └─────────────┘ ┌──────────┴──────────┐ ┌───────────┴────────┐ ┌─────────┴─────────┐ │ Объекты физической │ │ Объекты рекреации │ │ культуры и спорта │ │ и досуга │ └────────────────────┘ └───────────────────┘ Особое значение имеет переход от сметного финансирования бюджетных расходов по статьям экономической классификации (на заработную плату, на топливо и т.д.) к так называемому "бюджетированию по результатам". Это означает, что бюджетные средства должны выделяться не на содержание бюджетной организации, а на полученный ею результат в виде объема и качества оказанных бюджетных услуг или на достижение каких-то заданных целей (программно-целевое финансирование). 22 В соответствии с бюджетным кодексом РФ, код классификации расходов бюджетов состоит из: 1) кода главного распорядителя бюджетных средств; 2) кода раздела, подраздела, целевой статьи и вида расходов; 3) кода классификации операций сектора государственного управления, относящихся к расходам бюджетов. Главный распорядитель бюджетных средств - орган государственной, орган управления государственным внебюджетным фондом, орган местного самоуправления, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные средства между подведомственными распорядителями и получателями бюджетных средств; Перечень главных распорядителей средств федерального бюджета, бюджета субъекта Российской Федерации, бюджетов государственных внебюджетных фондов, местного бюджета устанавливается законом (решением) о соответствующем бюджете в составе ведомственной структуры расходов. Перечень и коды целевых статей и видов расходов бюджета утверждаются в составе ведомственной структуры расходов законом (решением) о бюджете. Тема 6. Бюджетный дефицит (профицит) и государственный долг План. 1. Понятие дефицита бюджета. 2. Источники финансирования дефицита бюджета. 3. Понятие и структура государственного долга. 4. Понятие профицита бюджета. Основные понятия по теме 6 Дефицит бюджета - превышение расходов бюджета над его доходами. Одним из принципов формирования бюджетной системы РФ является принцип сбалансированности бюджета. Он означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. Расходы бюджета = Дефицит бюджета – категория денежного хозяйства, которая выражает объективные экономические отношения, возникающие между участниками воспроизводственного процесса при использовании государством денежных средств сверх имеющихся бюджетных доходов. Из этого следует, что основная причина возникновения бюджетного дефицита кроется в отставании темпов роста бюджетных доходов по сравнению с увеличением бюджетных расходов. В случае принятия бюджета на очередной финансовый год с дефицитом, соответствующим законом о бюджете утверждаются источники финансирования дефицита бюджета (например: кредиты от кредитных организаций; государственные займы, осуществленные путем выпуска ценных бумаг от имени РФ; ссуды и кредиты от бюджетов других уровней бюджетной системы РФ, остатки средств на счетах по учету средств бюджета и др.). Не могут быть источниками финансирования дефицита бюджета кредиты Банка России, а также приобретение Банком России долговых обязательств РФ, субъектов РФ, муниципальных образований при их размещении. Бюджетным кодексом РФ устанавливается предельный размер дефицита для каждого уровня бюджета РФ. Дефицит бюджета субъекта РФ не должен превышать 15 % утвержденного общего годового объема доходов бюджета без учета утвержденного объема безвозмездных поступлений. Дефицит местного бюджета не должен превышать 10 % утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и поступлений налоговых доходов по дополнительным нормативам отчислений. 23 В случае утверждения законом субъекта Российской Федерации (муниципальным правовым актом представительного органа муниципального образования) о бюджете в составе источников финансирования дефицита бюджета поступлений от продажи акций и иных форм участия в капитале, находящихся в собственности, и снижения остатков средств на счетах по учету средств соответствующего бюджета, дефицит бюджета может превысить данные ограничения в пределах суммы указанных поступлений и снижения остатков средств на счетах по учету средств. Для финансирования бюджетного дефицита, государство прибегает к заимствованиям, в результате чего формируется государственный долг. Государственный или муниципальный долг - обязательства, возникающие из государственных или муниципальных заимствований, гарантий по обязательствам третьих лиц, другие обязательства, принятые на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием. Внешний долг - обязательства, возникающие в иностранной валюте. Внутренний долг - обязательства, возникающие в валюте Российской Федерации. Государственная или муниципальная гарантия - вид долгового обязательства, когда государство в качестве гаранта берет на себя ответственность за погашение займов или выполнение других обязательств, взятых раннее юридическими или физическими лицами. Государственный долг = Профицит бюджета - превышение доходов бюджета над его расходами. Если в процессе составления или рассмотрения проекта бюджета обнаруживается превышение доходов над расходами, до утверждения бюджета рекомендуется осуществить сокращение профицита в следующей последовательности: - сократить привлечение доходов от продажи государственной (муниципальной) собственности; - предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств; - увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней. 6.2. Муниципальные гарантии. Администрация муниципального образования для получения муниципальным унитарным предприятием «Надежа» кредита в ОАО «Сбербанк», предоставила ему гарантию на сумму 650 тыс. руб. Применительно к данной ситуации, кто будет гарантом, принципалом и бенефициаром? Заполните следующие строки : ГАРАНТ _____________________________________________________ ПРИНЦИПАЛ_________________________________________________ БЕНЕФИЦИАР________________________________________________ 6.3. Муниципальный долг Согласно проекта бюджета муниципального образования на 2009 год, бюджетный дефицит составит 1 361 000,0 тыс. руб. Департаментом финансов МО запланированы следующие источники финансирования дефицита: 1. Привлечение бюджетных кредитов, полученных от других бюджетов бюджетной системы РФ местными бюджетами на общую сумму 150 000 тыс. руб. 2. Привлечение кредитов в валюте РФ от кредитных организаций местными бюджетами на общую сумму 890 000 тыс. руб. 3. Продажа акций и иные формы участия в капитале, находящихся в муниципальной собственности на общую сумму 120 000 тыс. руб. 4. Эмиссия муниципальных облигаций на общую сумму 200 000 тыс. руб. 24 Кроме того, проектом бюджета запланировано предоставление муниципальных гарантий муниципальным унитарным предприятиям на общую сумму 20 000 тыс. руб. Рассчитайте объем муниципально- го долга муниципального образования на 2009 год. Расчет объема муниципального долга: ________________________________________________________________ Рекомендуемая литература. 1. Конституция Российской Федерации. 2. Бюджетный кодекс Российской Федерации. 3. Налоговый кодекс Российской Федерации. 4. Таможенный кодекс Российской Федерации. 5. Федеральный закон «О Федеральном бюджете на текущий год». 6. Федеральный закон «О бюджете Пенсионного фонда Российской Федерации на соответствующий год». 7. Федеральный закон «О бюджете Фонда социального страхования Российской Федерации на соответствующий год». 8. Федеральный закон «О бюджете Фонда обязательного медицинского страхования на соответствующий год». 9. Федеральный закон от 06.10.1999 г. 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации». 10. Федеральный закон от 06.10.2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в РФ». 11. Федеральный закон от 11.01.1995 г. № 4-ФЗ «О Счетной палате Российской Федерации». 12. Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке РФ». 13. Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования". 14. Постановление Правительства РФ от 05.08.2008 № 583 «О введении новых систем оплаты труда работников федеральных бюджетных учреждений». 15. Бюджетное послание Президента Российской Федерации Федеральному собранию Российской Федерации на соответствующий год. 16. Закон Пермского края «О бюджете Пермского края на текущий год». 17. Закон Пермского края от 12.10.2007 г. № 111-ПК «О бюджетном процессе в Пермском крае». 18. Закон Пермского края от 13.09.2006 г. № 11-КЗ «О методиках распределения межбюджетных трансфертов в Пермском крае». 19. Решение Пермской городской Думы «О бюджете г. Перми на текущий год». 20. Решение Пермской городской Думы от 28.08.2007 г. №185 «Об утверждении положения о бюджете и бюджетном процессе в г. Перми». 21. Государственные и муниципальные финансы: Учебное пособие/ Под редакцией Г.Б. Поляка: - 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. 22. Финансы: Учебник для вузов/ Под редакцией Г.Б.Поляка. – 3-е изд., испр. и доп. – М.: ЮНИТИ, 2007. 23. Финансы и кредит: Учебник/ Под редакций М.Ф. Романовского, Г.Н. Белоглазовой. - М., Высшее образование, 2005. 24. Бюджетная система Российской Федерации: Учебник/ Под редакций А.С. Нешитой. – 8-е изд., испр. и доп. – М., ООО «ИТК «Дашков и К», 2008. 25. Бюджетная система России. Учебник для ВУЗов/ Под редакцией проф. Г.Б. Поляка. М.: ЮНИТИ-ДАНА, 2007. 26. Бюджетная система Российской Федерации: Учебник/ Под редакций М.В. Романовского, О.В. Врублевской. М., Юрайт-издат, 2004. 25 27. Бюджетная система Российской Федерации: Учеб. пособие для вузов. / Под редакцией В.Д. Фетисова – М.: ЮНИТИ-ДАНА, 2006. 28. Статьи из журналов: «Финансы», «Финансы и кредит», «Бюджетный учет», «Экономика и жизнь», «Финансовый контроль», «Российская газета», «Бюджет», «Российская Федерация» и др. Рекомендуемые сайты. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. www.gov.ru – сервер органов государственной власти РФ. www.minfin.ru – сайт Министерства финансов РФ www.cbr.ru – сайт Центрального банка РФ. www.kremlin.ru – официальный сайт Президента РФ. www.government.ru – интернет-портал Правительства РФ. www.roskazna.ru – сайт Федерального казначейства РФ. www.gks.ru – сайт Госкомстата РФ (макроэкономические показатели). www.gorodperm.ru – сайт Администрации г. Перми. www.perm.ru – Пермский региональный сервер. www.oblstat.permregion.ru – Пермстат. http://finansami.com – сайт, посвященный управлению финансами. www.fiper.ru – справочник «Социально-экономические проблемы России». www.rbc.ru – сайт «Российский Бизнес Консалтинг». Вопросы для подготовки к зачету 1. Понятие и функции бюджета. 2. Бюджетная система РФ: понятие, структура, принципы построения. 6. Государственные внебюджетные фонды России: сущность и роль. 7. Понятие бюджетного права России, основные источники бюджетного права. 8. Правовая форма бюджетов. 6. Компетенция органов власти в области регулирования бюджетных правоотношений. 7. Разграничение полномочий между уровнями публичной власти в РФ. 8. Характеристика и задачи бюджетной классификации России. 9. Понятие и виды доходов бюджетов. 10. Понятие и виды расходов бюджетов. 11. Понятие дефицита бюджета. Принцип сбалансированности бюджета. 12. Источники финансирования дефицита бюджета. 13. Понятие и структура государственного долга. 14. Государственные и муниципальные гарантии. 15. Сущность и содержание бюджетного федерализма. 16. Сущность межбюджетных отношений. 17. Виды межбюджетных трансфертов: дотации, субсидии, субвенции. 18. Государственный финансовый контроль: понятие, цели, субъекты и объекты государственного финансового контроля. 19. Органы государственного финансового контроля и их основные функции. 26 20. Ответственность за нарушение бюджетного законодательства. Контрольная работа по курсу «Бюджетная система РФ» (1 Вариант) Задание 2. На основе показателей 2012 г. приложения 5 сделайте выборку расходов, составляющих наибольший удельный вес (в порядке убывания) в соответствующем бюджете. Просчитайте расходы на социальные нужды и заполните таблицу 2. Задание 3. По данным отдела по делам молодежи муниципального образования, представленным в финансовый орган муниципального образования, количество семей-претендентов на участие в программе «Обеспечение жильем молодых семей» на следующий финансовый год составляет 200 семей, из них 70 семей – состоящих из 2-х человек (супруги без детей), 30 семей – состоящих из 2х человек (родитель и ребенок), 60 семей – из 3 человек, 40 семей – из 4 человек. Размер субсидии на одну семью составляет 40 % от нормативной стоимости жилья (из федерального бюджета – 10 %, 30 % из консолидированного (30% - из местного бюджета, 70% - из бюджета субъекта). Нормативная стоимость 1 кв. метра жилья на территории муниципального образования – 30 000 рублей, норма общей площади жилья составляет на семью из 2 человек – 42 кв. м., на семью их 3 и более человек – по 18 кв. м на каждого члена семьи. Рассчитайте: 1). Общий размер субсидии для семей, состоящих из 2-х человек (супруги без детей) и 3-х человек 2). Общий размер субсидии из местного бюджета для семей, состоящих из 2-х человек (супруги без детей) и 3-х человек. Заполните таблицу 3. Контрольная работа по курсу «Бюджетная система РФ» (2 Вариант) Задание 1. На основании показателей 2013 г. приложения 5 заполните таблицу 1. Задание 2. На основе показателей 2013 г. приложения 5 сделайте выборку расходов, составляющих наибольший удельный вес (в порядке убывания) в соответствующем бюджете. Просчитайте расходы на социальные нужды и заполните таблицу 2. Задание 3. По данным отдела по делам молодежи муниципального образования, представленным в финансовый орган муниципального образования, количество семей-претендентов на участие в программе «Обеспечение жильем молодых семей» на следующий финансовый год составляет 200 семей, из них 70 семей – состоящих из 2-х человек (супруги без детей), 30 семей – состоящих из 2х человек (родитель и ребенок), 60 семей – из 3 человек, 40 семей – из 4 человек. Размер субсидии на одну семью составляет 40 % от нормативной стоимости жилья (из федерального бюджета – 10 %, 30 % из консолидированного (30% - из местного бюджета, 70% - из бюджета субъекта). Нормативная стоимость 1 кв. метра жилья на территории муниципального образования – 30 000 рублей, норма общей площади жилья составляет на семью из 2 человек – 42 кв. м., на семью их 3 и более человек – по 18 кв. м на каждого члена семьи. Рассчитайте: 1). Общий размер субсидии для семей, состоящих из 2-х человек (родитель и ребенок) и 4-х человек 2). Общий размер субсидии из местного бюджета для семей, состоящих из 2-х человек (родитель и ребенок) и 4-х человек. Заполните таблицу 3. Контрольная работа по Бюджетной системе РФ 27 Вариант 1, Ф.И.О., группа_____________________________________________________________ Задание 1. Таблица 1. Вид дохода План доходов на 2012 год (млн. руб.) Удельный вес в % в общем объеме запланированных доходов бюджета Налоговые доходы Неналоговые доходы Безвозмездные поступления Итого доходов Собственные доходы Расчет налоговых доходов______________________________________________________________ Расчет неналоговых доходов____________________________________________________________ _____________________________________________________________________________________ Расчет безвозмездных поступлений______________________________________________________ Расчет собственных доходов____________________________________________________________ Задание 2. Таблица 2. № п/п Раздел и наименование расходов План расходов на 2012 г. (млн. руб.) Удельный вес в % в общем объеме запланированных расходов бюджета 1 2 3 4 5 6 7 8 9 10 11 12 13 14 Итого расходов Расходы на социальные нужды Расчет расходов на социальные нужды___________________________________________________ Задание 3. Таблица 3. Категория семьи Число семейпретендентов Общий размер субсидии на одну семью (руб.) Общий объем субсидий из местного бюджета (руб.) 3 человека 2 человека (супруги без детей) Расчет общего объема субсидии из местного бюджета (3 чел.)_______________________________________ ____________________________________________________________________________________________ Расчет общего объема субсидии из местного бюджета (2 чел.)_______________________________________ ____________________________________________________________________________________________ 28